記事の要約

- 相続人不存在とは、「法律上の権利を持つ相続人が一人もいない」「相続権を持つ全員が権利を失ったり放棄したりした」等の結果、遺産を引き継ぐ人が誰もいなくなった状態

- 相続人不存在になった財産の管理・清算は「相続財産清算人」が行う

核家族化や高齢化が進展し、「おひとりさま」で暮らす人も増えている昨今。

両親が亡くなり子もいないなど、身寄りがない人もいることでしょう。

法定相続人のいない人が亡くなったとき、その人の財産はどうなるのでしょうか?

この記事では、相続人がいない「相続人不存在」となった場合の財産の行方や不動産の取り扱い、そして生前から進めておきたい相続対策について紹介します。

目次

相続人不存在とは

相続人不存在とは、「法律上の権利を持つ相続人が一人もいない」、あるいは「相続権を持つ人がいたとしても、その全員が権利を失ったり放棄したりした」結果、遺産を引き継ぐ人が誰もいなくなった状態を指します。

この状態が確定すると、亡くなった方(被相続人)の財産は、民法の規定により「相続財産法人」という一つの法人とみなされ、家庭裁判所が選任する「相続財産清算人」によって清算手続きが進められます。

しかし、遺言書もなく、譲り先となる親族などもいない場合、最終的に被相続人の財産は国の財産になります。

第六章 相続人の不存在

(相続財産法人の成立)

第九百五十一条 相続人のあることが明らかでないときは、相続財産は、法人とする。

(相続財産の清算人の選任)

第九百五十二条 前条の場合には、家庭裁判所は、利害関係人又は検察官の請求によって、相続財産の清算人を選任しなければならない。

2 前項の規定により相続財産の清算人を選任したときは、家庭裁判所は、遅滞なく、その旨及び相続人があるならば一定の期間内にその権利を主張すべき旨を公告しなければならない。この場合において、その期間は、六箇月を下ることができない。引用元 民法 | e-Gov 法令検索

相続人不存在になりうるケースは、以下のとおりです。ケースごとに詳しく解説していきます。

- ケース1:法定相続人がいない場合

- ケース2:法定相続人全員が相続放棄をした

- ケース3:欠格によって法定相続人が相続権を失った

- ケース4:廃除によって法定相続人が相続権を失った

ケース1:法定相続人がいない場合

法定相続人とは、被相続人の財産を相続する権利のある人のことです。

法定相続人の範囲は、民法で、以下のとおり定められています。

| 配偶者 | 常に法定相続人となる | |

|---|---|---|

| 配偶者以外の親族 | 第1順位 | 子(直系卑属) 該当者は必ず法定相続人になる。子が亡くなっている場合は孫が代襲相続し、法定相続人となる。 |

| 第2順位 | 父母(直系尊属) 第1順位の親族がいない場合に法定相続人となる。父母が亡くなっている場合は祖父母が代襲相続する。 |

|

| 第3順位 | 兄弟姉妹 第1、第2順位の親族がいない場合に法定相続人となる。兄弟姉妹が亡くなっている場合は甥、姪が代襲相続する。 |

|

たとえば、被相続人に配偶者も子もおらず、両親や祖父母も他界し、兄弟姉妹や代襲相続人もいない場合は、相続人不存在になりえます。

ケース2:法定相続人全員が相続放棄をした

相続放棄とは、「被相続人のプラスの財産もマイナスの財産も一切引き継がない」と、法定相続人が家庭裁判所に申し出ることです。

相続放棄をした人は、初めから相続人ではなかったものとみなされます。

そのため、被相続人の配偶者や第1順位の相続人が全員放棄した場合、権利は第2順位の相続人へと移り、そのときの法定相続人が相続放棄した場合は、第3順位の相続人へと移ります。

このようにして相続権が次の順位へ移っていき、最終的に「相続権を持つ人全員が相続放棄をしたことで相続人が誰もいなくなった場合」も「相続人不存在」となります。

特に、被相続人に多額の借金があったり、管理が難しい不動産だけが遺されたりした場合は、法定相続人全員が相続放棄を選択することも珍しくありません。

ケース3:欠格によって法定相続人が相続権を失った

欠格とは、特定の法定相続人が一定の非行や不正を行った場合、その人の相続権を失わせる制度です。

欠格事由には、被相続人を殺害したり、詐欺や脅迫によって遺言書を書かせたりする行為が挙げられます。

欠格事由に該当した法定相続人は、自動的に「相続欠格者」となります。相続権を失い、一切の遺産を引き継ぐことはできません。

この相続欠格によって相続権を持つ法定相続人が全員いなくなった場合も、「相続人不存在」となります。

ただし、相続欠格となった人に子がいる場合は、その子が代襲相続をします。そのため、代襲相続人も含めて相続する人が誰もいない場合に限り、相続人不存在が確定します。

ケース4:廃除によって法定相続人が相続権を失った

廃除とは、被相続人自らの意思によって、特定の事由に該当する法定相続人から相続権を失わせる制度です。

廃除事由には、被相続人に対する虐待や重大な侮辱行為、著しい非行が挙げられます。

欠格とは異なり、廃除に該当する場合は自動的に相続権が失われるわけではなく、家庭裁判所の審判によって初めてその効力が生じます。

この相続廃除によって相続権を持つ法定相続人が全員いなくなった場合も、「相続人不存在」となります。

ただし、相続廃除された人に子がいる場合は、その子が代襲相続をすることから、代襲相続人も含めて相続する人が誰もいない場合に限り、相続人不存在が確定します。

参考相続人が「行方不明」だけでは相続人不存在にはならない

相続人が「単に行方不明である」というだけでは、その相続人は法律上の相続権を失っていないため、「相続人不存在」にはなりません。

このような場合、他の相続人や債権者などの利害関係人は、家庭裁判所に対して「不在者財産管理人」の選任を申し立てることができます。

不在者財産管理人とは、従来の住所に戻る見込みのない人(不在者)に代わって、その人の財産を管理する人のことです。

さらに、行方不明の状態が7年以上続いている場合は、利害関係人が家庭裁判所へ「失踪宣告」を申し立てることができます。

この申立てが認められると、行方不明者は法律上死亡したものとみなされます。

なお、戦争や災害・遭難などの場合は、危難が去ってから1年間以上経っても行方不明であれば、失踪宣告の手続きを進められます。

相続人不存在になった財産はどうなる?

被相続人に配偶者や子ども、父母や兄弟姉妹などがいないなど、「法定相続人が一人もいない」場合、その財産は、家庭裁判所に選任された相続財産清算人によって管理・清算されることになります。

相続財産清算人は、まず被相続人の債権者への支払いや、遺言による受遺者への財産分与を行います。

その後、特別縁故者への財産分与の手続きを経て、最終的に残った財産が国庫に帰属します。

- 1.遺言書で指定された人がいる場合は、受遺者が受け取る

- 被相続人が遺言書を遺していた場合、たとえ相続人ではなくても、遺言書で指定された人(受遺者)が財産を受け取ります。

- 2.特別縁故者に財産分与される

- 法定相続人がおらず遺言書がない場合でも、家庭裁判所に認められた人は「特別縁故者」として財産を引き継ぐことができます。

特別縁故者とは、被相続人に配偶者や子などの法定相続人がいない場合に、被相続人の財産を受け取ることができる人のことです。

特別縁故者に該当するかどうかは、家庭裁判所が被相続人との関係性を総合的に考慮して判断します。 - 3.国庫に帰属する

- 遺言書もなく特別縁故者もいない場合、相続財産清算人の管理のもとで相続財産から債務弁済や管理費用の支払いが行われ、清算後残った財産は国庫に帰属します。

相続人不存在になった財産の管理・清算は「相続財産清算人」が行う

相続人がいないからといって、その財産を誰でも自由にできるわけではありません。

相続人不存在が確定した場合、その財産を管理・清算する権限を持つのは、家庭裁判所が選任する相続財産清算人だけです。

相続財産清算人は、亡くなった方に代わって財産を管理し、最終的に清算するまでの一連の手続きを担います。その具体的な職務内容は、主に以下の通りです。

- 財産の管理と調査

- 被相続人の財産を調査して財産目録を作成し、被相続人の預貯金や不動産等の名義を「亡〇〇相続財産」(相続財産法人)名義に変更したうえで、管理します。

- 相続人の捜索

- 相続人が本当にいないかを確定させるため、家庭裁判所による公告を通じて相続人を捜索します。

- 債務の弁済と清算

- 判明している債権者や受遺者(遺言で財産を譲り受ける人)を確認し、相続財産の中から支払いを行います。

- 特別縁故者への分与

- 相続人が不在で債務の支払い後も財産が残る場合、「特別縁故者」からの申立てがあれば、財産の分与を行う手続きに関与します。

- 国庫への引き継ぎ

- 最終的に残った財産は、国庫に帰属させます。

なお、実務上、相続財産清算人には、弁護士や司法書士などの専門家が選任されるのが一般的です。

不動産の売却等の「処分行為」は家庭裁判所の許可が必要

相続財産清算人が単独の判断で行えるのは、原則として財産の価値を維持するための「保存行為」と、財産の性質を変えない範囲での「管理行為」に限られます。

保存行為とは

そのため、相続財産である不動産を売却したり、建物を解体したりするなど、相続財産清算人が財産の権利や形そのものを変動させる「処分行為」を行うには、あらかじめ家庭裁判所の許可(権限外行為許可)を得る必要があります。

相続人不存在の場合の不動産の扱いはどうなる?

相続人不存在の相続財産に不動産が含まれている場合、このような不動産の売却には、相続財産清算人の選任申立てをしなければなりません。

ポイント

相続財産清算人は、前述の通り、家庭裁判所の許可を得た上で不動産の売却手続きを進めます。

売却の際には、買主への所有権移転登記の前提として、「亡〇〇相続財産」(相続財産法人)名義への登記が行われます。

そのうえで、該当する不動産の売却後の代金は、被相続人の債務弁済や特別縁故者への財産分与などに充てられ、残余財産は国庫に納められます。

共有名義不動産は、ほかの共有者に帰属する

「共有名義の不動産で共有者の一人が亡くなり、その人に相続人が一人もいない」場合、その人が持っていた共有持分は、国庫に帰属するのではなく、他の共有者のものとなります。

ただし、相続が発生してすぐに、他の共有者に持分移転するわけではありません。

まず、相続財産清算人が相続人不存在に関する一連の手続き(債権者への弁済など)を行います。

その手続きを経ても相続財産が残存し、特別縁故者もいなかった場合に、最終的に残った共有持分が、他の共有者の持分割合に応じて帰属することになります。

不動産の共有者のほかに、特別縁故者がいる場合

不動産の共有者のほかに特別縁故者がいる場合、特別縁故者による財産分与の申立てが家庭裁判所に認められれば、特別縁故者が優先して被相続人の持分を取得します。

ただし、相続財産清算人が先に債権者や受遺者への弁済・履行を行ったうえで、それが済んだ後に特別縁故者への分与が検討されます。

なお、この場合、共有者への持分帰属よりも、特別縁故者への分与が優先されます。

相続人不存在の場合の手続き

戸籍上の相続人がいることが明らかでない場合、利害関係人または検察官は、家庭裁判所に「相続財産清算人選任の申立て」をします。

相続人不存在の手続きは一般的に以下の流れで進み、すべての手続きが完了するまでには、半年から1年程度かかります。

- 相続財産清算人の申立て

- 相続財産清算人の選任および相続人捜索の公告

- 債権者・受遺者を確認するための公告

- 相続人不存在の確定

- 特別縁故者への財産分与の申立て

- 債権者や受遺者への支払、特別縁故者への財産分与

- 残余財産の国庫帰属

相続財産清算人の申立て

相続財産清算人の選任申立ては「被相続人の最後の住所地を管轄する家庭裁判所」に行います。

なお、相続財産清算人の選任申立てには、申立手数料(収入印紙)や「官報公告料」、「予納金」などの費用を支払わなければなりません。

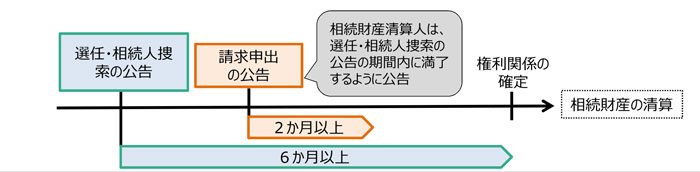

相続財産清算人の選任および相続人捜索の公告

相続財産清算人が選任されると、家庭裁判所は官報に「相続財産清算人選任」と「相続人の捜索」を公告します。

官報は国の機関紙で、この公告により「法定相続人がいれば申し出る」よう告知します。

相続人捜索の公告期間(6カ月以上)内に法定相続人が現れれば、被相続人の財産はその相続人に引き継がれます。この場合、特別縁故者への分与は認められません。

債権者・受遺者を確認するための公告

相続財産清算人は「債権者や受遺者に対する請求申出」を公告します。

債権者等からの請求を求める期間は2カ月以上、かつ「相続人捜索」の期間内です。

令和3年民法・不動産登記法改正、相続土地国庫帰属法のポイント 相続人不存在の相続財産の清算手続の見直し

引用元 法務省民事局

相続人不存在の確定

6カ月以上にわたる相続人捜索の公告期間が満了し、その期間内に相続人であると証明できる人が現れなかった場合、法的に「相続人不存在」が確定します。

特別縁故者への財産分与の申立て

法定相続人の不存在確定後、かつ債権者等への弁済後も相続財産が残っている場合、特別縁故者は家庭裁判所に「相続財産分与の申立て」を行うことができます。

相続財産分与の申立て期限は、「相続人捜索」の公告期間満了後3カ月以内です。

債権者や受遺者への支払、特別縁故者への財産分与

公告期間中に債権者・受遺者から請求があれば、相続財産清算人は弁済や遺贈の履行を進めます。

このとき、相続財産が全額弁済等に充てられた場合、その時点で清算手続きは終了します。

また、特別縁故者の財産分与が認められた場合は、相続財産清算人は特別縁故者に対し、相続財産分与の手続きをします。

なお、特別縁故者の手元に渡る金額は、特別縁故者と被相続人との関係を鑑みた上で、裁判所が判断します。

残余財産の国庫帰属

債務弁済や管理費用の支払い、特別縁故者への財産分与後に残った相続財産は、最終的に国庫に帰属します。

一連の手続きには1年以上かかることが一般的であり、相続財産によってはさらに時間がかかることもあります。

手続きに困ったときは、相続に詳しい専門家に相談することをおすすめします。

生前にできる相続人不存在への対策

身寄りのない状態で相続人不存在の状況となってしまうと、自身で財産の承継先を選ぶことはできません。自ら積極的に準備をしておくことが大切です。

ここからは、生前にできる相続人不存在への対策を、解説していきます。

- 遺言書を作成する

- 死後事務委任契約を結ぶ

遺言書を作成する

生前に「遺言書」を作成しておくことは、相続人不存在への対策として有効です。

遺言書で財産の承継先や承継方法の指定をしておけば、相続人不存在の手続きを待つことなく、指定された人物や団体がスムーズに財産を受け取ることができます。

遺言書の作成時は「公正証書遺言」を利用することをおすすめします。公証役場で作成し、原本が役場に保管されるため、紛失や改ざん、形式不備による無効のリスクがありません。

また、遺言書の中で「遺言執行者」をあらかじめ指定しておけば、その人物が預金の解約や不動産の名義変更を単独で行えるため、相続財産清算人を選任する手間と費用を省くことができます。

遺贈寄附という選択肢もある

遺言によって特定の個人ではなく、NPO法人や公益法人など社会貢献活動を行う団体に寄附する「遺贈寄附」という選択肢もあります。

自身の意思で財産の使い道を決定できるのがメリットである一方、法人税や所得税などの税金面の注意が必要です。

また、不動産などの現金以外の寄附は断られることもあります。

その場合は、「自分の死後、不動産は売却し、諸費用を差し引いた残りの代金を団体へ寄附してほしい」旨を、遺言書に残しておく方法があります。

ただし、不動産の売却代金を遺贈寄附すると、その売却益は譲渡所得の対象となります。相続人不存在の場合は、所得税の支払い手続きを行うのも相続財産清算人です。

遺贈寄附をしたい場合は、事前に寄附希望先の法人に確認を取り、税理士と相談しておくと良いでしょう。

死後事務委任契約を結ぶ

死後事務委任契約とは、自身が亡くなった後の手続き(死後事務)をあらかじめ専門家等に委任する契約のことです。

葬儀や遺品整理、役所への手続きなど、遺言書で依頼しても法的効力はありませんが、死後事務委任契約を結ぶことで、契約として信頼できる第三者に依頼しておけます。

ただし、死後事務委任契約で財産承継の指定はできません。財産を渡したい場合は遺言書を残しておきましょう。

相続人がいない場合の相続手続きは専門家に相談しよう

高齢化と単身世帯の増加により、相続人不存在となるケースは今後も増えると考えられます。また、空き家問題など、地域社会への影響を及ぼす課題もあります。

思い当たる法定相続人がいない場合は、遺言書や民事信託などを活用し、生前に相続対策をしておくと安心です。

それでも、法定相続人以外の人にお金を残すには、複雑な手続きと時間を要します。

相続税専門のVSG相続税理士法人では、遺言書の作成や節税対策など幅広くサポートをしております。

相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けておりますので、ぜひお気軽にお問い合わせください。