この記事でわかること

- 相続税のしくみとなぜ相続税対策に繋がるのか

- 生前贈与をはじめとする相続税対策の概要

- 二次相続を踏まえた相続税対策

「相続税を減らすにはどうしたら良いのだろう」

「相続税対策でできることって何だろう」

相続税について考慮するにあたり、このような疑問をお持ちの方は少なくないのではないでしょうか。

「生前贈与の活用」や「相続財産の相続税評価を引き下げる対策」など、相続税対策は非常に広範囲で、するべきことも多岐にわたります。

加えて、相続税には控除も設けられており、相続税対策に繋がる要素を整理して上手く活用すれば、相続税負担を大幅に減らせるかもしれません。

この記事ではそのような相続税対策について、詳しく解説します。また、相続税対策について、相続専門税理士への無料相談でアドバイスを受ける方法もありますので、ぜひご活用ください。

相続税がかかる条件とその対策とは?

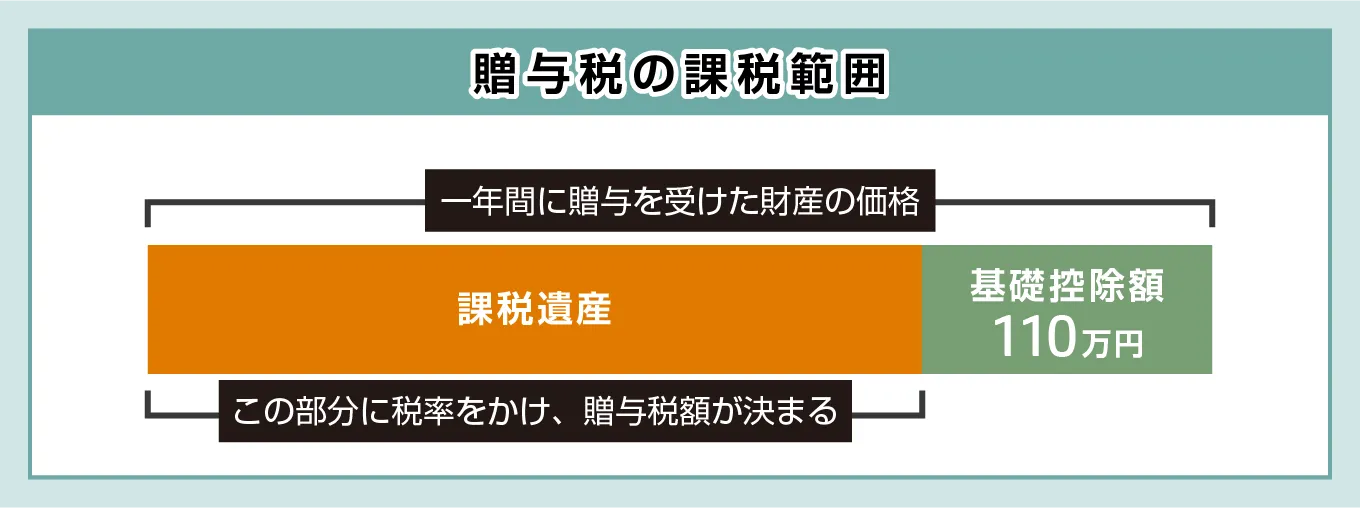

被相続人が亡くなったことによって被相続人が保有するお金や土地といった財産を相続または遺贈で相続人(受遺者)が取得したとき、取得した財産の価格が基礎控除額を超えると課税されるのが「相続税」です。

原則として相続税は、被相続人が亡くなった時点で保有していた財産の評価額の合計に対して、課税される仕組みになっています。

亡くなった人が所有していた相続財産の金額が大きければ大きいほど相続税の負担も大きくなるため、できる限りこの相続財産の合計額を小さくしておくことが相続税対策の基本となります。

被相続人が生きている間に保有する財産を贈与する「生前贈与」を活用する方法のほか、相続財産の評価額そのものを引き下げる方法、死亡保険金の非課税枠を活用する方法など、ここからは、それぞれの相続税対策を具体的に解説します。

- 生前贈与を活用する

- 相続財産の相続税評価を引き下げる

- 非課税枠や税額控除を活用する

- 二次相続を考慮した相続税対策を行う

生前贈与を活用する

生前に被相続人となる人の家族等に対して財産を分け与えておく「生前贈与」は、相続税対策の中でも一般的な方法と言えます。

- 毎年110万円以下の暦年贈与による生前贈与

- 毎年110万円以下の相続時精算課税制度による生前贈与

- 結婚・子育て資金の一括贈与で1,000万円まで贈与税が非課税

- 教育に要する資金1,500万円まで贈与税が非課税

ここからは、生前贈与を活用する相続税対策の概要について、解説していきます。

【対策1】毎年110万円以下の暦年贈与による生前贈与

生前に行われた贈与に関しては贈与税という形で課税する仕組みが設けられていますが、贈与税には受贈者(もらう人)1人あたり年間110万円までの基礎控除があります。

この非課税枠を上手に使えば毎年少しずつ相続財産を減らしていくことができ、かつ贈与税も回避できるということになります。

仮に1年の間であっても、たとえば5人の相続人に110万円ずつ贈与すれば、年間550万円ずつ相続財産を圧縮できるわけです。

ただし、原則として相続開始前7年以内(令和6年1月1日以降の贈与からは従来の相続開始前3年以内から段階的に7年以内に延長)の贈与は相続発生時に相続財産に加算して計算されます。

【対策2】毎年110万円以下の相続時精算課税制度による生前贈与

相続時精算課税にも110万円の基礎控除があります。

相続時精算課税の基礎控除には相続開始前7年以内の贈与の持ち戻しがないため、確実に110万円以下の贈与を相続財産から外すことが可能です。

相続時精算課税制度とは、一定の要件を満たせば合計2,500万円までの財産を非課税で贈与できるという制度です。合計2,500万円を超えた分は、一律20%の贈与税が課されます。

令和6年1月1日から年110万円の基礎控除が設けられたため、年110万円以下の贈与には贈与税はかかりませんが、この基礎控除を超えた贈与は全て相続財産に加算されます。

所得の高い人が所有する不動産を贈与することで税負担の軽減を図りたい場合、相続時精算課税を利用すると受贈者が高額な贈与税を払わずに済みます。

相続時精算課税による贈与を相続財産に加算するときの価額は贈与時の時価であり、将来的に値上がりする財産を贈与することで、相続税の課税価格を抑えることができます。

また、元々それらの財産を考慮しても相続税がかからない範囲の人(相続税の基礎控除範囲内に収まっている人)であれば、持ち戻しを行っても基礎控除以下となり、贈与税、相続税と非課税のメリットを受けられます。

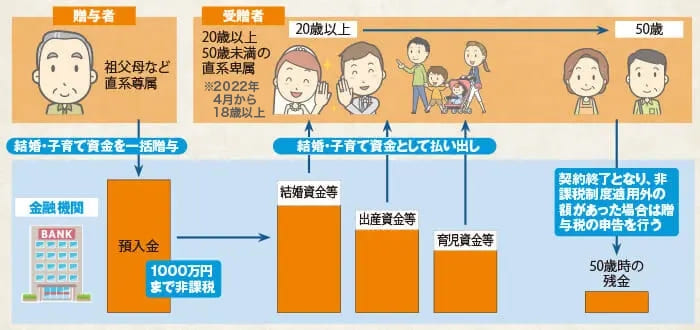

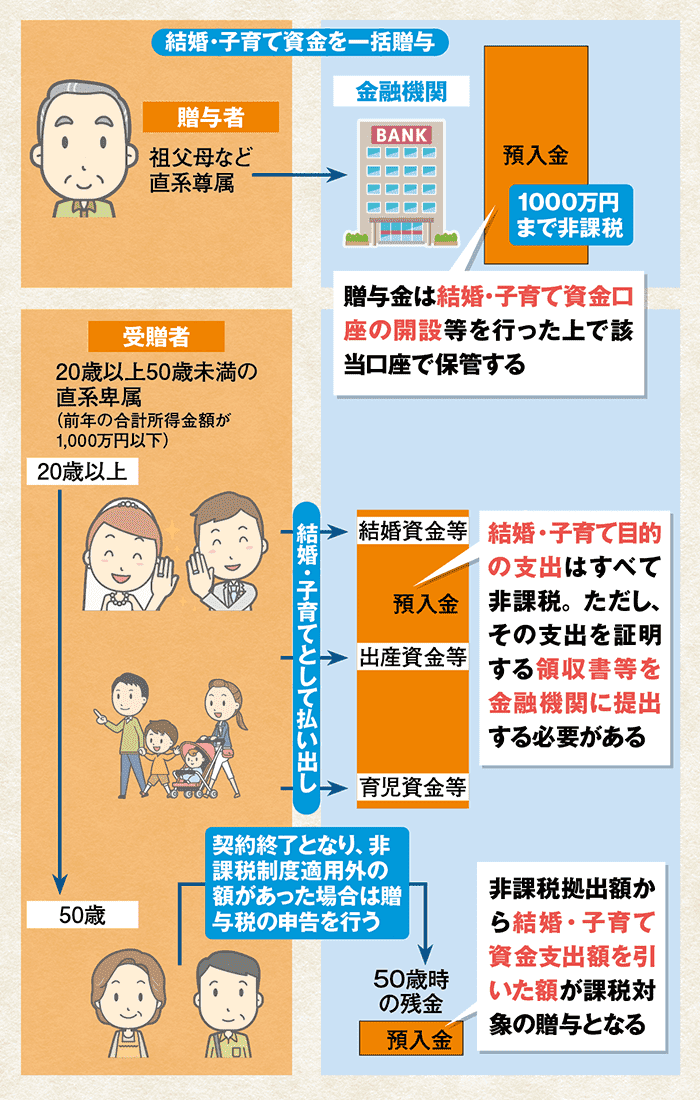

【対策3】結婚・子育て資金の一括贈与で1,000万円まで贈与税が非課税

|

||

|

贈与金は結婚・子育て資金口座の開設等を行った上で該当口座で保管する |

結婚・子育て目的の支出はすべて非課税。ただし、その支出を証明する領収書等を金融機関に提出する必要がある |

非課税拠出額から結婚・子育て資金支出額を引いた額が課税対象の贈与となる |

令和7年3月31日までの間に行われた贈与のうち、18歳以上50歳未満までの子に対して1,000万円までの結婚、出産、子育てに関するお金を渡した場合、そのお金に関する贈与税は非課税となります。

結婚・子育て資金の一括贈与の特例は、贈与者と受贈者の間で贈与契約を結んだ上で金融機関の専用口座に預金される仕組みとなっており、贈与金は結婚・子育て資金口座の開設等を行った上で当該口座で保管します。

このとき、受贈者の前年の合計所得金額が1,000万円以下である必要があります。

結婚・子育て目的の支出はすべて非課税となりますが、その支出を証明する領収書等を金融機関に提出しなければなりません。

- 挙式費用、衣装代などの婚礼費用(婚姻の日の1年前の日以後に支払われるもの)

- 新居(賃貸)の家賃・敷金・引越費用(一定の期間内に支払われるもの)

- 妊娠、出産および育児に要する資金

- 分娩費、産後ケアなどに要する費用

- 子の医療費、幼稚園・保育園の保育料など

なお、結婚・子育て資金の一括贈与の特例は、親や祖父母などの直系尊属から、子や孫など直系卑属に対する贈与だけに適用されます。叔父や叔母から甥や姪などに対する贈与、兄弟間での贈与などには適用されない点に注意が必要です。

また、受贈者が50歳に達して贈与契約が終了した場合に口座内に残額があると、その残額が終了した年の贈与税の課税対象となり、令和5年4月1日以後に贈与された残額については、暦年課税の場合に一般税率が適用されます。

受贈者が50歳になる前に贈与者が亡くなった場合、残額すべてが相続税の対象になるうえ、孫やひ孫に対して令和3年4月1日以後に贈与された残額については、相続税が2割加算されます。

このように結婚・子育て資金の一括贈与の特例は「贈与金の残額に贈与税・相続税がかかる可能性」もあるため、適用を検討する場合は注意が必要です。

扶養義務者からの生活資金の贈与は、原則として贈与税が非課税

必要な都度、教育費や結婚資金等の生活資金に充てるために扶養義務者から資金の援助を受けた場合、そもそも贈与税の課税対象とはなりません。

ただし、教育費や結婚資金等に充てるという名目で贈与を受けたにもかかわらず、預金したり他の用途に使用したりした場合は贈与税がかかります。

また、常識的な範疇を超えた額の資金援助を受けた場合や、贈与された金額を必要になったタイミングで使い切れなかった場合も贈与税がかかります。

「結婚・子育て資金の一括贈与の特例」については、下記の記事でより詳しくお伝えしています。

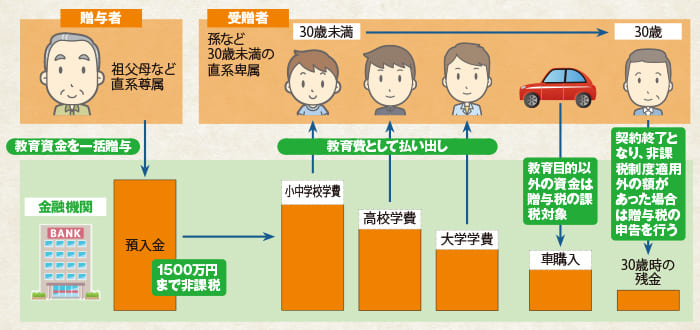

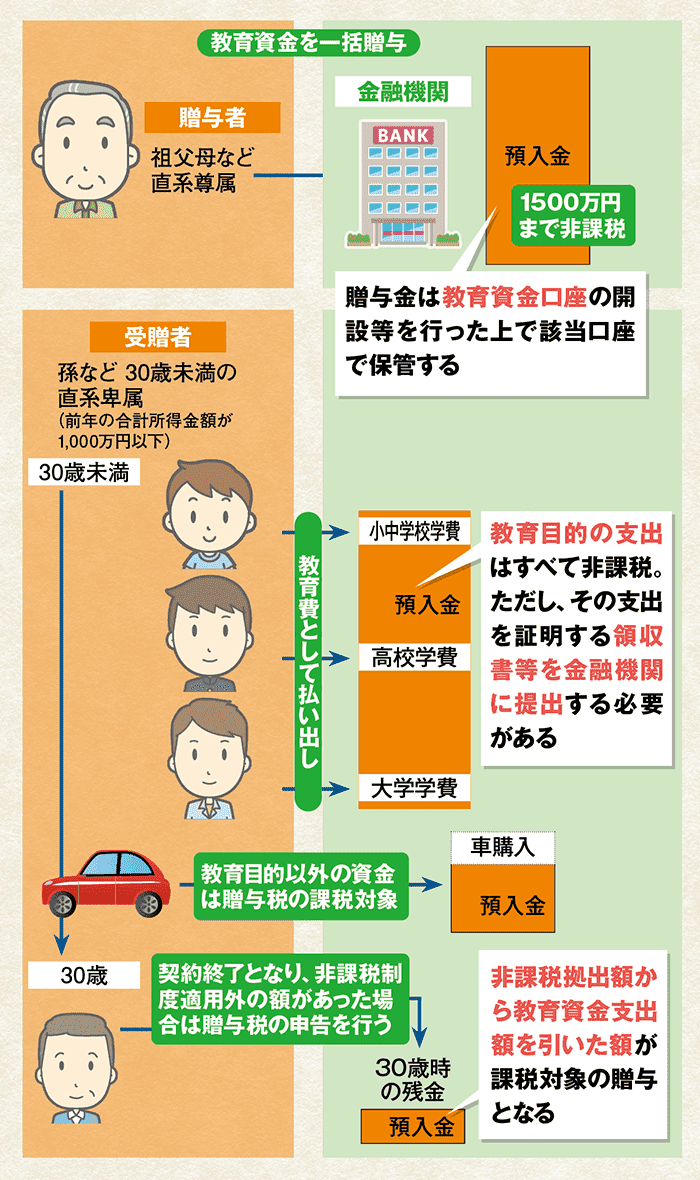

【対策4】教育に要する資金1,500万円まで贈与税が非課税

平成25年4月1日から令和8年3月31日まで30歳未満の子や孫に対して教育のために使うお金を渡した場合、1,500万円までであれば贈与税が非課税となります。

「2026年度(令和8年度)税制改正大綱」において、教育資金の一括贈与に係る贈与税の非課税措置については、適用期限(令和8年3月31日)は延長しないこととなりました。

今回の廃止の背景には、これまでの利用の実態や格差固定化の懸念、教育費の無償化や負担軽減の進展、NISA(少額投資非課税制度)の拡充などが踏まえられています。

なお、令和8年3月31日をもって、新規の契約(信託等可能期間)は終了しますが、その日までに拠出された金銭等については、制度終了後も引き続き非課税措置が適用されます。

- 入学金、授業料、入園料、施設設備費または入学試験の検定料など

- 学用品の購入費や修学旅行費、給食費など学校等における教育に伴い必要な費用など

- 学習塾やそろばんなど教育サービスに関する使用料など

- スポーツや文化芸術に関する活動、その他教養の向上のための活動に関わる指導への対価など

この「教育資金一括贈与の非課税制度」を使用する際は、贈与者と受贈者のあいだで贈与契約を結び、金融機関経由で「教育資金非課税申告書」を税務署に提出した上で、教育資金口座の開設等を行った上で当該口座で保管します。

このとき、受贈者の前年の合計所得金額が1,000万円以下である必要があります。

なお、受贈者が30歳になるなどして贈与契約が終了した場合に口座内に残額があると、その残額が贈与とみなされ、贈与税の課税対象になる場合があります。

|

||

|

贈与金は教育資金口座の開設等を行った上で該当口座で保管する |

教育目的の支出はすべて非課税。ただし、その支出を証明する領収書等を金融機関に提出する必要がある |

非課税拠出額から教育資金支出額を引いた額が課税対象の贈与となる |

また、「教育資金一括贈与の非課税制度」を適用して非課税で贈与された資金が残った状態で贈与者が亡くなると、その残額に対して相続税が課される可能性があります。

このとき一律に残額のすべてに相続税が課されるわけではなく、その贈与が行われた時期により取扱いが異なります。

加えて、この制度を適用して贈与された資金の残額が相続税の対象となる場合、令和3年4月1日以後に拠出されていれば、2割加算の適用を受けることとなります。

| 拠出した時期 | 相続税の対象となるか | 孫などに贈与された場合の2割加算 |

|---|---|---|

| ~平成31年3月31日 | 対象とならない | 適用なし |

| 平成31年4月1日~令和3年3月31日 | 亡くなる前3年以内の贈与について対象となる | 適用なし |

| 令和3年4月1日~令和5年3月31日 | 受贈者が23歳未満である場合等に該当するケースを除き相続税の対象となる | 適用あり |

| 令和5年4月1日~ | 受贈者が23歳未満である場合等であっても、相続税の課税価格が5億円を超える場合は相続税の対象となる | 適用あり |

「教育資金一括贈与の非課税制度」は税制改正で要件が厳しくなっていることもあり、以前よりも相続税対策の効果が薄くなっている面もあります。

条件を満たせば管理残高が相続税対象にならない場合もある

贈与された資金を使い切れないうちに贈与者が亡くなってしまうと、その資金が相続税の対象となる可能性があります。

ただし、ある一定の要件を満たす場合については、未使用分があっても相続税の対象にはなりません。

令和5年4月1日以後拠出の場合で、贈与者に係る相続税の課税価格の合計額が5億円以下であり、贈与者が亡くなった時点で受贈者が「①受贈者が23歳未満である場合」「②学校等に在学している場合」「③教育訓練給付金の支給対象となる教育訓練を受けている場合」のいずれかに該当する場合、管理残高は相続税の対象となりません。

なお、②または③に該当する場合は、その旨を明らかにする書類を「教育資金非課税申告書」を金融機関に提出する時に添付する必要があります。

「教育資金一括贈与の非課税制度」については、下記の記事でより詳しくお伝えしています。

【対策5】住宅取得等資金贈与の特例で一定の金額まで贈与税が非課税

マイホームを購入するために両親から資金援助を受けたケースなど、直系尊属(父母や祖父母など)から自宅の新築またはリフォームのための資金の贈与を受けた場合、一定の要件を満たすときには、最高1,000万円が非課税となります。

この特例の対象となる贈与は、相続開始前7年以内の贈与であっても相続財産に加算されません。

- 贈与者の直系卑属(子・孫など)であること

- 18歳以上であること

- 贈与を受けたときに日本国内に住所を有していること

- 贈与を受けた年の合計所得金額が2,000万円以下であること(取得等家屋が40㎡以上50㎡未満の場合1,000万円以下)

- 贈与を受けた年の翌年3月15日までに家屋の新築・取得またはその増改築等の対価に充て、住宅を取得し住んでいること(または住むことが確実であること)

- 登記簿上の床面積が40㎡以上240㎡以下で、かつ床面積の2分の1以上が受贈者の居住用であること

-

中古住宅の場合は以下のいずれかを満たすこと

- 昭和57年1月1日以後に建築されたもの

- 一定の耐震基準を満たしていること、または贈与を受けた翌年3月15日までに耐震基準に適合することが証明されたもの

住宅取得等資金贈与の特例の非課税限度枠は、「住宅を購入した時期」や「購入時の消費税率」、「省エネや耐震などの基準を満たした住宅用家屋か」などの要素に応じて以下の表のように変動します。

なお、資金を渡す側の親族に年齢制限はありませんが、適用期限は令和8年12月末まで(予定)となりますので注意が必要です。

| 契約時期 | 良質な住宅(※1) | 一般住宅 |

|---|---|---|

| 2016年1月〜2020年3月 | 1,200万円 (3,000万円)(※2) |

700万円 (2,500万円) |

| 2020年4月〜2021年3月 | 1,000万円 (1,500万円) |

500万円 (1,000万円) |

| 2021年4月〜2021年12月 | 800万円 (1,200万円) |

300万円 (700万円) |

| 2022年1月~2026年12月末(予定) | 1,000万円 | 500万円 |

- ※1

- 「良質な住宅」とは省エネや耐震などの基準を満たした住宅用家屋のこと

- ※2

- カッコ内の金額は消費税10%適用後の限度額。増税後、非課税限度額が大幅に引き上げられました。

「住宅取得等資金の贈与を受けた場合の贈与税の非課税制度の特例」については、下記の記事でより詳しくお伝えしています。

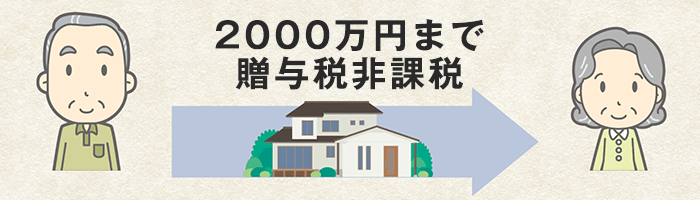

【注意】贈与税の配偶者控除は相続税対策としての効果は薄い

20年以上連れ添った配偶者に対して居住用不動産または居住用不動産を取得するための金銭の贈与が2000万円までは非課税となる特例があり、一般的に「おしどり贈与」と呼ばれています。

このおしどり贈与の適用を受けて贈与された財産は、相続開始前7年以内の贈与でも相続財産に加算されません。

贈与税の配偶者控除の適用範囲

贈与税の配偶者控除が適用されるのは、居住用不動産または居住用不動産を取得するための金銭の贈与ですが、ここでの居住用財産とは、専ら居住用に供する土地もしくは土地の上に存する権利または家屋で日本国内にあるものになります。

居住用家屋とその敷地は一括して贈与を受ける必要はありません。敷地だけ贈与を受ける場合、贈与者か受贈者と同居する親族が居住用財産を所有している必要があります。

ただし、おしどり贈与の適用が必ずしも節税対策になるとは限りません。贈与をするときに、名義変更登記をする必要があるうえに、受贈者(配偶者)に不動産取得税が課されます。

贈与税の配偶者控除を利用して配偶者に贈与された宅地は、贈与者が亡くなって相続が発生した場合に被相続人の相続財産に含まれません。

そのため、居住用宅地などの評価額を最大80%減額できる「小規模宅地等の特例」の対象とはならず、「小規模宅地等の特例」の適用要件に当てはまる宅地を贈与していた場合、相続税対策としての効果が薄れてしまいます。

加えて、相続税には被相続人の配偶者を対象にした税額軽減制度として、「配偶者の税額軽減(相続税の配偶者控除)」があるため、この制度の適用で相続税負担が大きく減少する場合は、贈与税の配偶者控除を選ぶメリットが少なくなります。

相続財産の相続税評価額を引き下げる対策

ここからは、相続財産の相続税評価額を引き下げる相続税対策の概要について、解説していきます。

- 小規模宅地等の特例の活用で土地評価額を80%減少

- 現預金で建物と土地を購入する「不動産転化」による土地評価額減

- 更地に賃貸住宅を建築して土地評価額減

- 地積規模の大きな宅地の評価による土地評価額減

【対策6】小規模宅地等の特例の活用で土地評価額を80%減少

小規模宅地等の特例は、相続財産に宅地(被相続人等の居住用宅地や事業用宅地)が含まれている場合に、その土地の相続財産としての評価額を最大80%減額となる規定です。

相続財産の評価額が下がれば下がるほど相続税の負担も小さくなるため、「遺産の多くが宅地である」というような場合には、この方法を使うことで相続税の金額を大幅に小さくできる可能性があります。

なお、小規模宅地等の特例の適用には、以下に挙げる適用要件に該当していなければなりません。

| 対象となる宅地等 | 土地の適用要件 | 限度面積 | 減額の割合 |

|---|---|---|---|

| 特定居住用宅地等 | A.被相続人の居住に用いていた宅地 B.被相続人と生計を一にする親族の居住に用いていた宅地 ※いずれかに該当 |

330㎡まで | 80% |

| 特定事業用宅地等 | A.被相続人の事業に用いていた宅地 B.被相続人と生計を一にする親族の事業に用いていた宅地 ※いずれかに該当。ただし、相続開始前3年以内に新たに事業に用いられた宅地は除く |

400㎡まで | 80% |

| 特定同族会社事業用宅地等 | 被相続人および被相続人の親族などが50%超の株式または出資を有する法人の事業に用いていた宅地 | 400㎡まで | 80% |

| 貸付事業用宅地等 | 被相続人または被相続人と生計を一にする親族の不動産貸付業、駐車場業、駐輪場業などに用いていた宅地 ※相続開始前3年以内に新たに貸付事業に用いられた宅地は除く |

200㎡まで | 50% |

「小規模宅地等の特例」については、下記の記事でより詳しくお伝えしています。

【対策7】現預金で建物と土地を購入する「不動産転化」による相続税評価額減

相続が見込まれる財産を現金のまま保有している場合、当然その金額で税務上も評価されます。

しかし、相続が見込まれる現預金を前もって不動産に換えることによって、資産価値自体は変わらず相続税評価額を下げることができるのです。

具体的な土地と建物の評価方法と時価に対する割合は下記のとおりです。

| 自用地 | |

|---|---|

| 評価方法 | 路線価(公示地価のおおむね80%) or 倍率方式 |

| 時価に対する割合 | 8割程度 |

| 家屋(自用) | |

|---|---|

| 評価方法 | 固定資産税評価額 |

| 時価に対する割合 | 建築費の6割程度 |

現金の評価額は100%なので、現金や預金はそのままの額で評価されてしまいますが、現金を不動産に変えることで相続財産の評価額を小さくでき、大きな節税効果が期待できます。

現金で建物と土地を購入したケースを例に挙げると、現金を建物に変更すると評価額は建築費の約60%となるうえ、土地は公示価格の約80%に抑えられます。

適用前の評価額2億円

- 現金

1億円 - 建物評価額

6,000万円

建物を建築

固定資産税評価額により

建築費の約60%に

- 現金

1億円 - 土地評価額

8,000万円

土地を購入

路線価により

公示価格の約80%に

- 建物評価額と土地評価額の適応後の評価額合計

=1億4,000万円 - 6,000万円の評価減

→相続税の節税に!

【対策8】更地に賃貸住宅を建築して相続税評価額減

相続が見込まれる財産の中に更地がある場合、更地にアパートやマンションのような賃貸住宅を建築すると、その土地は「貸家建付地(かしやたてつけち)」、建物は「貸家(かしや)」として評価されます。

賃貸住宅の敷地及び建物は、以下のように貸家建付地・貸家の評価減が適用できます。

| 賃貸貸付地 | |

|---|---|

| 評価方法 | 自用地の評価額×(1‐借地権割合×借家権割合) |

| 時価に対する割合 | 6~7割 |

| 賃家 | |

|---|---|

| 評価方法 | 家屋の評価額×(1‐借家権割合×賃貸割合) |

| 時価に対する割合 | 建築費の4割程度 |

これは、建物を他人に賃貸することで、借家人(賃借人)に「借家権」が発生し、土地や建物の所有者であっても自由に利用や処分ができなくなるという考えに基づいています。

相続税評価においては、このような土地や建物の利用・処分の制限を考慮し、借家人を立ち退かせるために必要となる立ち退き料相当額を評価額から差し引くことで、更地のままや自用家屋として所有している場合よりも評価額が低くなります。

ただし、賃貸用の建物を所有する場合は、入居者の確保など賃貸ビジネスで赤字にならないよう気をつける必要があるなどのリスクもあります。

「2026年度(令和8年度)税制改正大綱」において、貸付用不動産の評価方法が見直されることとなりました。

今回の見直しの背景には、貸付用不動産について市場価格と相続税評価額との乖離が生じている実態があり、とりわけ相続直前に多額の借入れにより不動産を取得し、評価減を最大限活用することで、実態に比べて課税価格が過度に圧縮されるケースが見られたことがあります。こうした取り扱いは、課税の公平性の観点から問題視されてきました。

改正後は、令和9年1月1日以後、被相続人等が相続開始(または贈与)前5年以内に、対価を伴う取引により取得または新築をした貸付用不動産について、「課税時期における通常の取引価額に相当する金額」で評価することとされました。

ここでいう「通常の取引価額に相当する金額」とは、課税上の弊害がない限り、貸付用不動産に係る取得価額を基に、地価の変動等を考慮して計算した価額の100分の80に相当する金額とされています。

なお、通達の改正日までに、被相続人等が当該改正日の5年前から継続して所有している土地の上に新築をした家屋(同日において建築中のものを含む)については、従来どおりの評価方法が認められます。

2026年度(令和8年度)税制改正大綱について、詳しくは関連記事もあわせてご参照ください。

適用前の評価額2億円

- 現金

1億円 - 賃貸住宅(建物)評価額

4,200万円

賃貸住宅を建築

固定資産税評価額と

貸家の評価減(※1)により

建築費の約42%に

- 更地

1億円 - 土地評価額

4,100万円

賃貸住宅の敷地に

貸家建付地の評価減(※2)と

小規模宅地等の特例適用(※3)により

当初の評価額の約37~46%に

- 建物評価額と土地評価額の適応後の評価額合計

=8,300万円 - 1億1,700万円の評価減

→相続税の節税に!

- ※1:固定資産税評価額の6000万円×(1-借家権割合30%×賃貸割合100%)

- ※2:1億円×(1-借家権割合60%×借家権割合30%×賃貸割合100%)

- ※3:貸付事業用宅地として減額割合50%を適用

また、賃貸建物の敷地部分が適用要件に当てはまれば、「貸付事業用宅地」として小規模宅地等の特例を利用することができます。

貸付事業用宅地の場合、限度面積は200平方メートルまでで、最大50%の相続税評価額の減額を受けることが可能です。

参考不動産小口化商品とは

現金を賃貸用不動産に換えることによる相続税評価額の圧縮効果を狙った金融商品として、「不動産小口化商品」があります。

不動産小口化商品とは、オフィスビルやマンション、商業施設などの高額不動産を1口100万円から1.000万円程度に小口化し、複数の投資家に販売したうえで投資の運営事業者がその不動産を購入・運用する金融商品です。

該当する不動産の家賃収入や売却益などの収益が投資額に応じて分配される仕組みで、不動産小口化商品の種類によっては、税制上で投資家が現物の不動産の所有権を持つことができます。

そのため、その不動産を相続したときの相続税評価も賃貸用不動産として扱われ、相続税の圧縮効果が見込めます。

「2026年度(令和8年度)税制改正大綱」において、不動産小口化商品の評価方法が見直されることとなりました。

今回の見直しの背景には、不動産小口化商品についても、市場価格と相続税評価額との乖離が生じている実態が問題視されたことがあります。

改正後は、不動産小口化商品について、課税時期における通常の取引価額に相当する金額で評価することとされました。また、この評価方法の見直しは、令和9年1月1日以後に相続等で取得をする財産の評価に適用すると明記されています。見直し後は、現行の評価方法による評価額と比較して、相当程度高くなることが予想されます。

不動産小口化商品には元本割れなどのリスクもあることから、相続税対策として不動産小口化商品の購入を検討する場合は、税制改正大綱の内容を踏まえたうえで、相続専門の税理士へのご相談をおすすめします。

2026年度(令和8年度)税制改正大綱について、詳しくは関連記事もあわせてご参照ください。

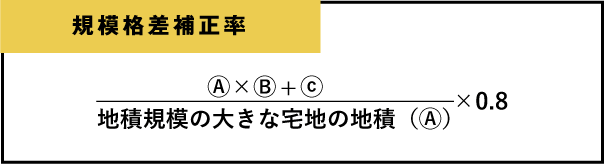

【対策9】地積規模の大きな宅地の評価による相続税評価額減

国税庁のサイトで参照できる「地積規模の大きな宅地」の適用要件に該当するような広い土地を相続した場合、そのままでは道路や水路などの整備が必要になる可能性があり利用方法が限定されるため、売却時に単価が下がることを加味して相続税評価額を計算することが認められています。

地積規模の大きな宅地の評価額を計算する際には、「規模格差補正率」と呼ばれる割合を使用します。この補正の適用によって、単純に路線価に地積を乗じて計算する場合よりも評価額を減額できる可能性があります。

規模格差補正率の計算式は以下のようになっており、式にあるⒷ及びⒸは、その土地の所在する場所と地積の大きさに応じて定められています。

| 地積 | Ⓑ | Ⓒ |

|---|---|---|

| 500㎡以上1,000㎡未満 | 0.95 | 25 |

| 1,000㎡以上3,000㎡未満 | 0.9 | 75 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 225 |

| 5,000㎡以上 | 0.8 | 475 |

| 地積 | Ⓑ | Ⓒ |

|---|---|---|

| 1,000㎡以上3,000㎡未満 | 0.9 | 100 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 250 |

| 5,000㎡以上 | 0.8 | 500 |

たとえば、三大都市圏にある800㎡の土地(路線価40万円・他の補正なし)の評価額を算出した場合、以下のようになります。

事例

三大都市圏にある800㎡の土地(路線価40万円・他の補正なし)の評価額の算出例

1.【規模格差補正率の計算】

(800㎡×0.95+25)÷800㎡×0.8=0.785

→ 0.78(小数点以下第2位未満切捨)

2.【地積規模の大きな宅地の評価額】

400,000円×0.78×800㎡=2億4,960万円

なお、減額を考慮せずに計算した場合の評価額は、400,000円×800㎡=320,000,000円となります。

したがって、3億2,000万円-2億4,960万円=7,040万円の評価減となります。

非課税枠や税額控除を有効活用する

ここからは、非課税枠や税額控除を有効活用する相続税対策について、詳しく解説していきます。

- 死亡保険金の非課税枠を利用する

- 養子縁組を活用して基礎控除や非課税枠を拡大

- 相続税の配偶者控除(配偶者の税額軽減)による税額軽減

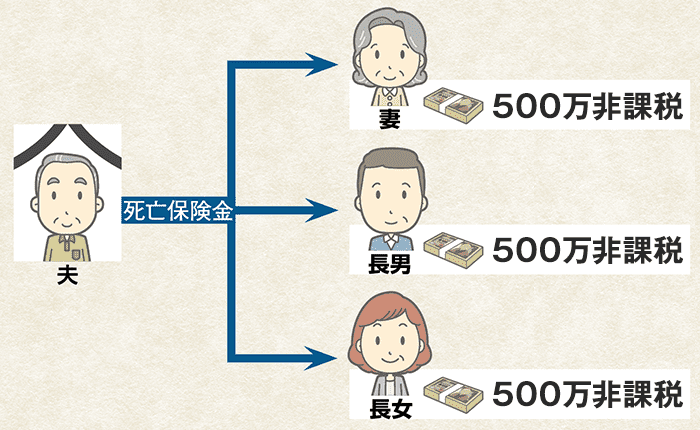

【対策10】死亡保険金の非課税枠を利用する

被相続人が相続人を受取人に指定した生命保険に加入することは、節税+納税資金の準備としても効果的です。

死亡保険金には下記の算式で計算した非課税枠が設けられており、「500万円×法定相続人(民法で定められた範囲の相続人)の数」までは、相続税の課税財産の計算において「非課税」という扱いになっています。

非課税枠

=「500万円×法定相続人の数」

つまり、死亡保険金は「500万円×法定相続人の数」を超えた額から課税対象となります。

相続時における生命保険の課税対象金額=

死亡保険金-

(500万円×法定相続人の数)

また、死亡保険金の控除を使う目的で生命保険に加入するのであれば、相続人が死亡保険金を受け取れるように契約する必要があります。

たとえば、夫が契約者になる場合は、被保険者も夫とし、保険金の受取人は相続人となる妻や子どもを指定します。以下のケースのように相続人が3人いる場合には、生命保険の非課税枠は500万円×3人=1,500万円となります。

なお、不動産を誰かに相続させると兄弟の間でのバランスが悪くなる場合には、取り分が少なくなってしまう相続人については、死亡保険金を受け取らせることで不公平感をなくし、相続争いを避けるという使い方もできます。

参考「生存給付金付終身保険」は生前贈与にも活用できる

現金を相続税対策で効果的な資産である保険へ1度に換えられる手段として、「一時払い終身保険への加入」があります。

「一時払い終身保険」とは、保険料を契約時に一括で支払う形式の終身保険です。加入時に多額の保険料を用意する必要がありますが、保障期間が一生涯続き、被保険者が亡くなった時に保険金が支払われます。

被保険者が亡くなったタイミングで必ず死亡保険金が支払われるため、財産を特定の受取人に確実に渡せるメリットがあります。

また、この終身保険の中でも、「生存給付金付終身保険」は生前贈与に活用することもできます。

「生存給付金付終身保険」とは、契約時に保険料の全額を一括で支払い、契約時に定めた期間に被保険者が生存していれば「生存給付金」、全額を受け取る前に亡くなった時には残額を「死亡保険金」として、指定された受取人が受け取る保険です。生存給付金と死亡保険金の受取人は違う人とすることも可能です。

相続税対策として活用しやすいうえに、生存給付金の受取人を「生前贈与をしたい相続で財産を受け取らない人」に設定することで、相続直前7年以内の贈与であっても相続財産に加算する必要がありません。

【対策11】養子縁組を活用して基礎控除や非課税枠を拡大する

相続税には「相続人の基礎控除はひとりにつき600万円」「死亡保険金・死亡退職金の非課税枠はひとりにつき500万円」などの規定が設けられていることから、一般的に相続においては法定相続人の数が増えるほど節税効果が高くなります。

このため、相続人が少ない場合は養子縁組によって法定相続人を増やすという方法も可能ですが、相続税法上では養子縁組の人数に制限が設けられています。

以下の図のように「実子がいる場合は養子ひとりまで」、「実子がいない場合は養子ふたり」までが法定相続人の対象です。

|

被相続人に実子がいる場合 |

||||

|

被相続人 |

法定相続人 |

|||

父 |

母 |

実子 |

養子 |

養子 |

| 被相続人の養子は1人まで | ||||

|

被相続人に実子がいない場合 |

||||

|

被相続人 |

法定相続人 |

|||

父 |

母 |

実子なし |

養子 |

養子 |

| 被相続人の養子は2人まで | ||||

ただし、税務署から「明らかに節税対策としての養子縁組」と判断されると、その養子は法定相続人として認められない可能性もあります。養子縁組による節税対策を検討する際は、本当に有効なのかを吟味する必要があるでしょう。

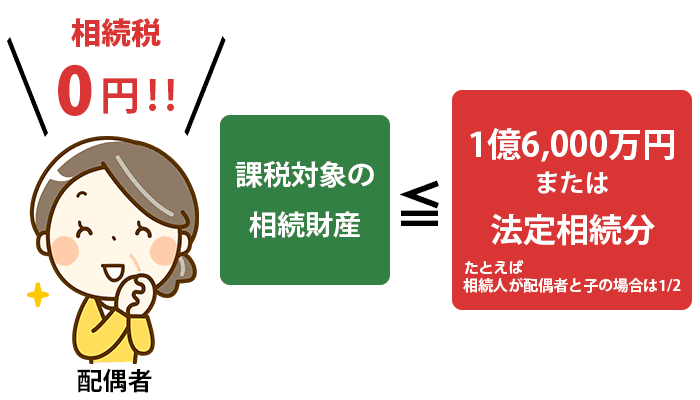

【対策12】相続税の配偶者控除(配偶者の税額軽減)による税額軽減

被相続人が亡くなって相続が発生し配偶者が相続人となるとき、相続税申告をしたうえで「相続税の配偶者控除」を適用すれば、法律上決まっている割合の範囲内(法定相続分)でその配偶者が相続財産を相続する場合、相続税がかかりません。

また、遺言書等によって法定相続分よりも多い金額の財産を相続する場合であっても、最大1億6千万円までの相続財産であれば相続税は非課税となります。

- 実際の取得金額が1億6,000万円、又は法定相続分以下なら相続税はゼロ

- 実際の取得金額が1億6,000万円、または法定相続分以上なら差額部分に対して相続税が発生

「相続税の配偶者控除」については、下記の記事でより詳しくお伝えしています。

【対策13】二次相続を考慮した相続税対策も重要

夫、妻ともに財産を所有している場合、夫が亡くなった後にすぐ妻が亡くなるなど相次いで相続が生じる(相次相続とも呼ばれます)可能性があります。

この場合、子どもなどの相続人は1回目と2回目のそれぞれの相続で相続税負担が発生する可能性があるため、相続対策は二次相続も考慮して準備することが大切です。

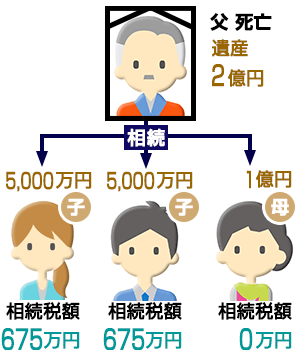

たとえば、以下のケースのように一次相続で「配偶者の税額軽減」を最大限活用して税負担を軽減したとしても、二次相続では「配偶者の税額軽減」が使えず、法定相続人も1人減ることから、総合的に見ると税負担が増えてしまう可能性があります。

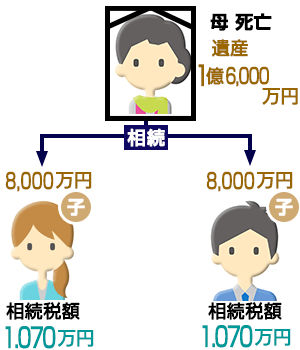

■法定相続分で分割した場合の例

一次相続

母親が50%の1億円、子ども2人がそれぞれ25%の5000万円ずつ相続。

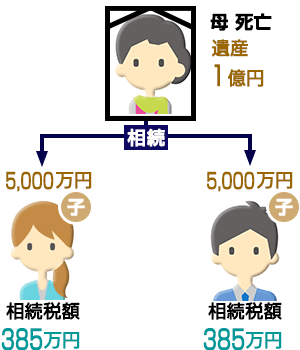

二次相続

母親の遺産1億円を、子ども2人がそれぞれ5000万円ずつ相続。

一次相続と二次相続の合計相続税額

2120万円

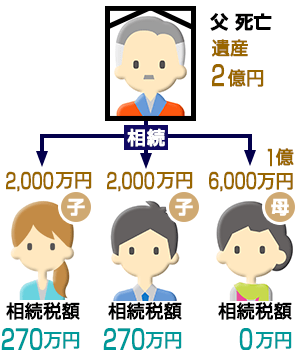

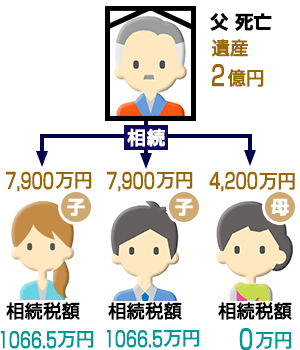

■一次相続で配偶者の税額軽減を最大限に活用した場合の例

一次相続

母親が配偶者控除をフル活用して1億6000万円を相続し、子ども2人はそれぞれ2000万円ずつ相続。

二次相続

母親の遺産1億6000万円を、子ども2人がそれぞれ8000万円ずつ相続。

一次相続と二次相続の合計相続税額

2680万円

そのため、配偶者は相続時に「配偶者の税額軽減」の適用で大幅に相続税の負担額を小さくできることを活かし、「1回目の相続で誰にいくら財産を相続するか」を考慮することで、トータルで考えた場合の相続税の負担額は小さくできる可能性があります。

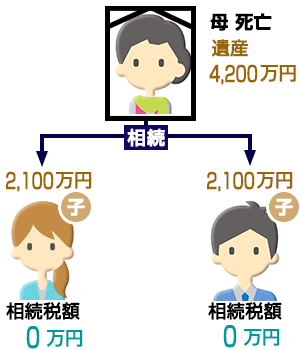

■二次相続の税額をゼロにする分割例

一次相続

母親が二次相続の基礎控除額と同じ4200万円を相続し、子ども2人はそれぞれ7900万円ずつ相続。

二次相続

母親の遺産4200万円を、子ども2人がそれぞれ2100万円ずつ相続。

一次相続と二次相続の合計相続税額

2133万円

このように配偶者の税額軽減を最大限活用して一次相続で税負担を極力少なくするよりも、次の相続を考えて事前に子どもたちに一定額を相続させることで、一次相続と二次相続トータルで相続税が少なくなるケースもあります。

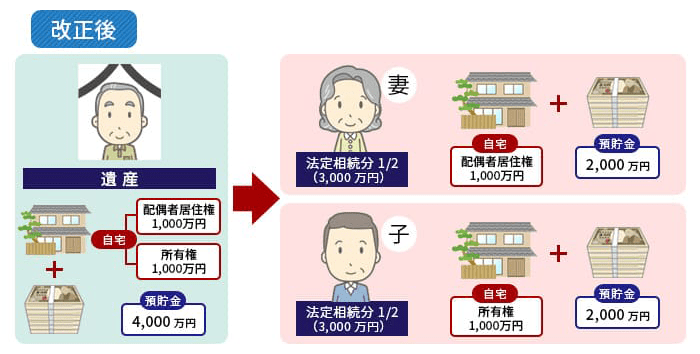

【対策14】配偶者居住権を使った二次相続の相続税対策

配偶者居住権とは、自宅不動産の権利を「所有権」だけではなく、「所有権」と「居住権」の2つの権利に分けて設定することで、それぞれ別の人が相続できるようになる制度です。

つまり、配偶者居住権を設定すると、配偶者が自宅不動産自体を相続するよりも取得する財産額が減ることから、その分ほかの財産(生活資金など)の取得が可能となります。

たとえば、自宅不動産の評価額を2,000万円とした場合、2,000万円をそのまま誰か一人が相続するのではなく、引き続き住み続ける権利1,000万円(配偶者居住権の価値の一例)を配偶者が相続し、実際の所有権1,000万円(所有権の価値の一例)は子どもが相続することができます。

配偶者が取得した配偶者居住権は、配偶者が亡くなると自然に消滅するため、配偶者居住権を設定することは二次相続の相続税対策に繋がります。

この性質を利用して、一次相続で配偶者が配偶者居住権(上の例だと1,000万円)、子どもが所有権(上の例だと1,000万円)を相続しておけば、配偶者居住権の1,000万円は子の世代に相続することなく消滅することになります。

したがって、二次相続では配偶者居住権の価額1,000万円が相続税の課税対象から外れ、税負担の軽減に繋がります。

また、配偶者居住権が設定された建物の敷地に関する権利(敷地利用権・敷地所有権)について、適用要件に該当すれば小規模宅地等の特例の適用が可能なため、さらなる相続税負担の軽減に繋がることもあります。

| 権利 | 小規模宅地等の特例の適用可能性 | |

|---|---|---|

| 建物 | 配偶者居住権 | × |

| 居住建物の所有権 | ||

| 土地 | 敷地利用権 | 〇 |

| 敷地所有権 |

ただし、配偶者居住権を設定すると、自宅の建て替えや処分などがしにくくなる面もあるため注意が必要です。

「配偶者居住権と相続税対策」に関しては下記の記事でより詳しくお伝えしています。

【対策15】ふるさと納税を活用した相続税対策

相続または遺贈で取得した財産を国や地方公共団体などに寄付すると、その財産は「相続税の寄付金控除」の対象となり、相続税の非課税財産として扱われます。

ふるさと納税は地方公共団体への寄附にあたるため、相続財産からふるさと納税を行うことで、その寄付額は相続税が非課税となります。

ただし、ふるさと納税で寄付した相続財産は必ず「相続税の寄付金控除」の対象となるわけではありません。以下の適用要件に該当している必要があります。

- 相続税の申告期限内にふるさと納税を済ませている

- 相続税の寄付金控除を適用するには、相続税申告を期限内に完了していなければなりません。相続財産をふるさと納税で寄付する場合も、申告期限までにふるさと納税を済ませる必要があります。

- 相続財産を寄付している

- ふるさと納税が相続税の非課税財産の対象となるのは、「相続した財産を寄付した場合」に限られます。たとえば、相続した不動産を売却して得た現金を寄付した場合は、その現金は相続財産そのものではないため、相続税の寄附金控除は認められません。

- 財産を取得した人が自らの意思で寄付をしている

- 相続税の寄付金控除は、相続または遺贈により財産を取得した人が、自らの意思で寄付をした場合に適用されます。たとえば、被相続人の遺言に基づく寄付の場合は、相続税の寄付金控除は認められません。

相続税申告でふるさと納税を控除する場合、「相続税の申告書第14票」に特例の適用を受ける旨を記載し、「寄付または支出した相続財産の明細書」や、ふるさと納税をした自治体から届く「寄付金受領証明書」などの書類を添付して申告する必要があります。

参考所得税・住民税の寄付金控除との併用も可能だが注意点もある

相続税の寄付金控除を適用したふるさと納税は、寄附者である相続人自身の所得税や住民税からも寄付金控除を受けることができます。

ただし、ふるさと納税には控除上限額が設けられており、相続人の所得によって異なります。

控除上限額を超えて寄付した場合、超過分は所得税や住民税からの控除対象から外れてしまうため、注意が必要です。

「2026年度(令和8年度)税制改正大綱」において、ふるさと納税制度が見直されることとなりました。

今回の見直しの背景には、高所得者ほど控除限度額が大きく、ふるさと納税による恩恵が相対的に大きくなっている点が、課題として指摘されてきたことがあります。

改正後は、年収1億円以上の高所得者について、住民税における控除額の上限が193万円と個人住民税所得割額の2割とのいずれか低い金額とされます。この改正は令和10年度分以後の住民税から適用されるため、令和9年中に行うふるさと納税から、控除限度額に注意が必要となります。

相続税対策に関する相談は相続専門税理士へ!

記事内で取り上げたように相続税対策はたくさんありますが、「どれだけお金を使い、どれだけお金を残したいか」など、相続における状況次第で正解は変わります。

また、不動産評価などの専門知識が必要な要素では、相続に携わった経験のない方にとって難しい事柄といえます。

そのような相続税対策に対する疑問や心配が浮かんだときは、相続専門税理士へ相談がおすすめです。

相続専門の税理士が、ご要望を踏まえたうえで、相続税や生活費を考慮した相続税対策案を示してくれます。無料相談を設けているケースも多いので、ぜひお試しください。