記事の要約

- 相続税の申告は、大半の人が手続きを税理士に依頼している

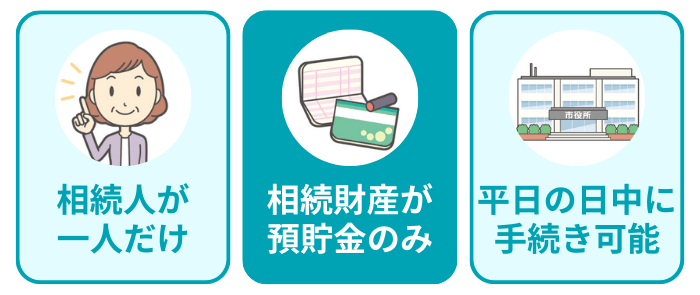

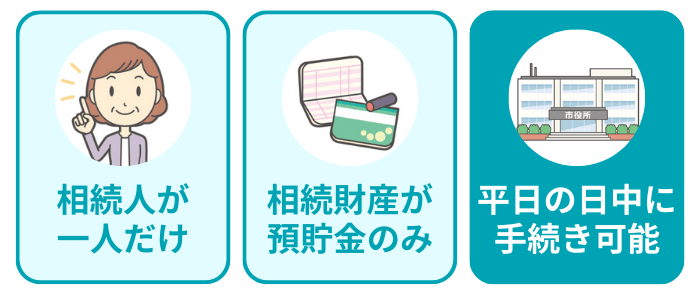

- 自分でも申告しやすいのは「相続人が一人」「財産が預貯金のみ」「平日の日中に時間がとれる」の3つの条件をすべて満たすケース

- 条件に当てはまらない場合や、手続きの途中で不安を感じた場合は、無理せず税理士に相談するのが安全

「相続税の申告は、税理士に頼まず自分でできるもの?」

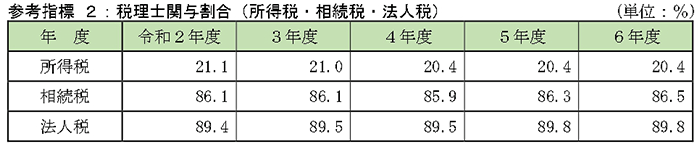

財務省が公開している「国税庁実績評価書」によると、相続税の申告では毎年85%以上の方が税理士に依頼しているのが実情です。

税理士の関与状況

裏を返せば、相続税を自分で申告している方は、全体の15%以下しかいないということになります。

それでも、条件しだいでは自力で申告を完了できるケースはあります。もし自分で申告できれば、税理士報酬を節約することが可能です。

この記事では、まず「自分で申告できるかどうか」を判断するための3つの条件をお伝えしたうえで、条件を満たす具体的なケースを想定し、申告完了までの手順を追っていきます。

なお、VSG相続税理士法人では、相続税の申告のサポートをしております。

初回の無料相談で、税理士報酬の見積もりをお出ししているので、「とりあえず、いくらかかるのか知りたい」という方は、下記からお気軽にご連絡ください。

目次

自分で申告できるかどうかの判断基準

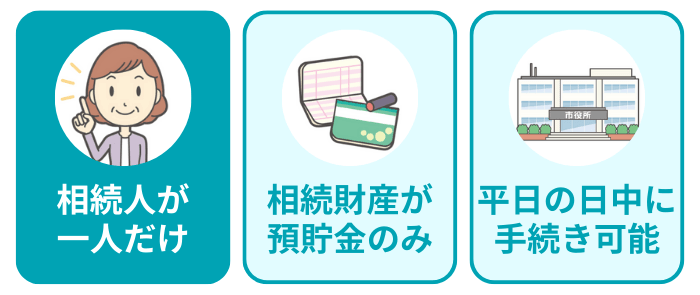

税理士に頼らず、ご自身でも相続税の申告がしやすいのは、次の3つの条件をすべて満たしているケースです。

反対に言うと、1つでも当てはまらないものがある場合には、手続きの難易度が上がるため、無理せず税理士に相談することをおすすめします。

以下では、それぞれの条件を詳しく見ていきます。

条件1:相続人が「あなた一人」だけ

1つ目の条件は、「相続人がご自身一人であること」です。

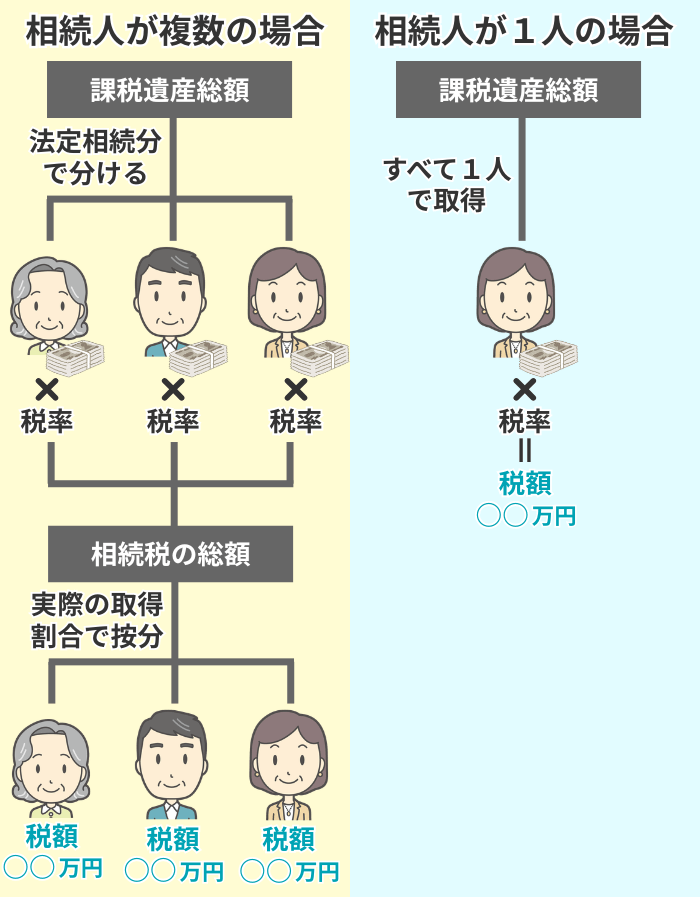

相続税の計算は、本来とても複雑で、通常は以下の手順を踏まなければなりません。

- 遺産を法定相続分で分けたと仮定して、「各相続人の税額」を計算する

- 各相続人の税額を合算して「相続税の総額」を求める

- 算出した相続税の総額を実際の取得割合で按分して、あらためて「相続人ごとの税額」を計算する

しかし、相続人が一人だけであれば、課税対象となる遺産の金額に所定の税率をかけるだけで、割と簡単に税額を計算できます。

条件2:相続財産が「預貯金」のみ

2つ目の条件は、「相続財産が預貯金だけであること」です。

銀行などの預貯金は、「普通預金」であれば、金融機関から取得する「残高証明書」に記載された金額がそのまま相続税の評価額になります。

「定期預金」のときには、「既経過利息(死亡日に中途解約した場合に受け取れる利息)」を加える必要があります。

これは、金融機関に「既経過利息の計算書」を発行してもらい、それを残高に合算するだけなので、計算の難易度は比較的低いです。

一方、遺産に「不動産」などが含まれていると、国税庁が定める複雑なルールに基づいて、評価額を計算しなければなりません。

特に「土地」の評価方法は難易度が高く、間違えると税額に大きな影響が出ます。

そのため、預貯金以外の財産が遺産に含まれている場合は、税理士に相談することをおすすめします。

条件3:「平日の日中」に時間がとれる

3つ目の条件は、「平日の日中に時間を確保できること」です。

相続税の申告手続きを進めるなかでは、次のような機関に何度も足を運ぶことになります。

- 市区町村役場:戸籍謄本や住民票などを取得する

- 金融機関:故人の口座の残高証明書などを取得する

- 税務署:申告書の提出をする

これらの機関の窓口は、基本的に平日の日中しか開いていません。

お仕事などで時間がとれない方は、手続きがなかなか進まず、申告期限(被相続人が亡くなったことを知った日の翌日から10カ月以内)に間に合わなくなるおそれがあります。

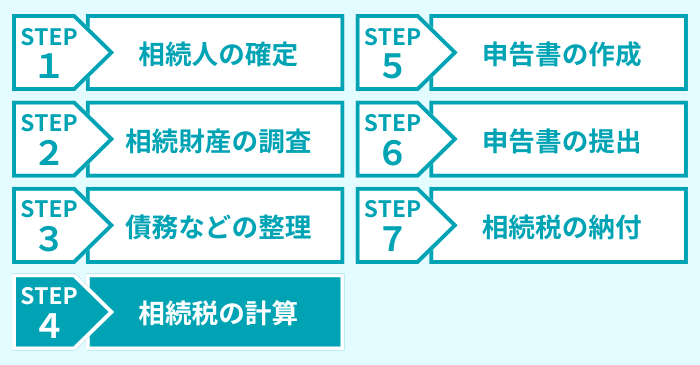

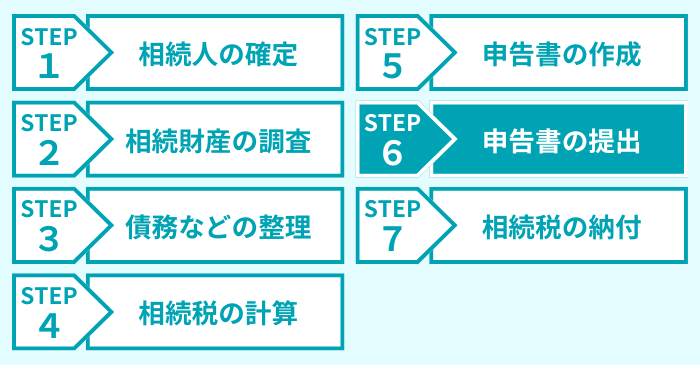

【実践】自分で相続税申告を進める手順

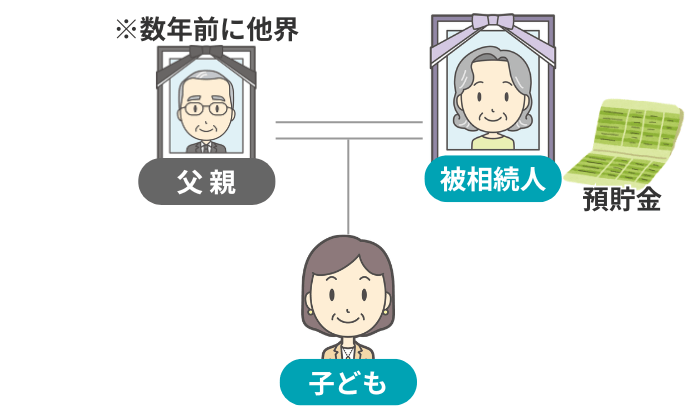

ここからは、先ほどの3つの条件を満たしている、下記のケースを想定して、申告完了までの手順を一つひとつ追っていきます。

- 数年前に父親を亡くし、今回は母親が亡くなった

- 母親は晩年、老人ホームに入居しており、不動産は所有していない

- 遺産は預貯金のみ

- 相続人は自分一人で、リタイア済みなので、平日の日中に時間がとれる

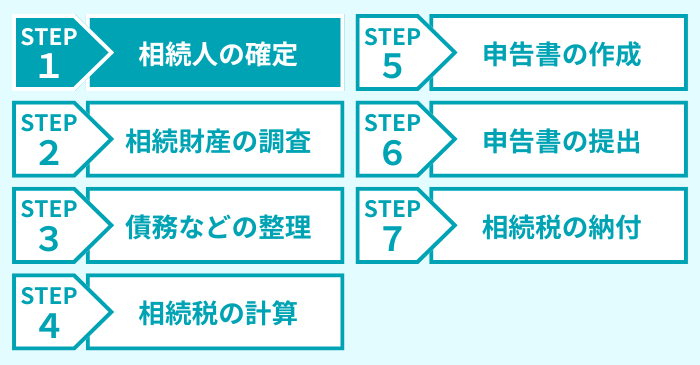

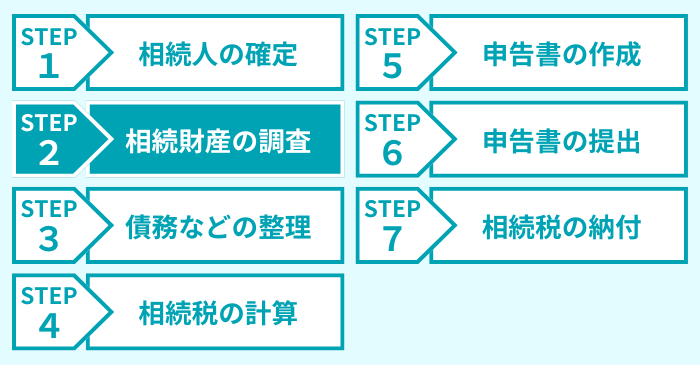

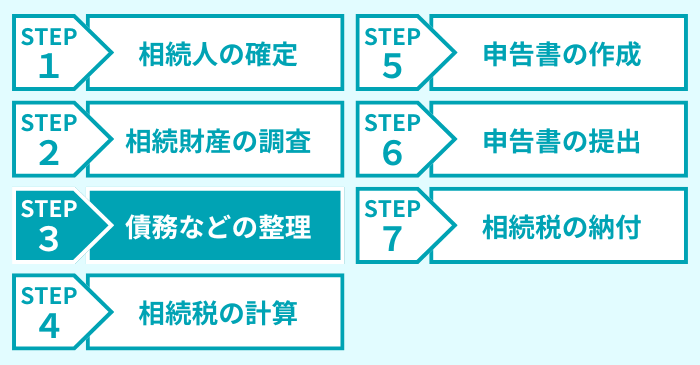

手続きの全体的な流れは、次のとおりです。

それでは、ステップ1から順に見ていきましょう。

ステップ1:相続人を確定させる

最初に行うのは、戸籍謄本を取って「相続人は自分一人」だと確定させることです。

今回のケースでは、母親の「出生から死亡まで」の連続した戸籍謄本を集めます。

この一連の戸籍をたどることで、母親にほかの子どもがいないか(= 自分以外に相続人がいないか)を客観的に証明できます。

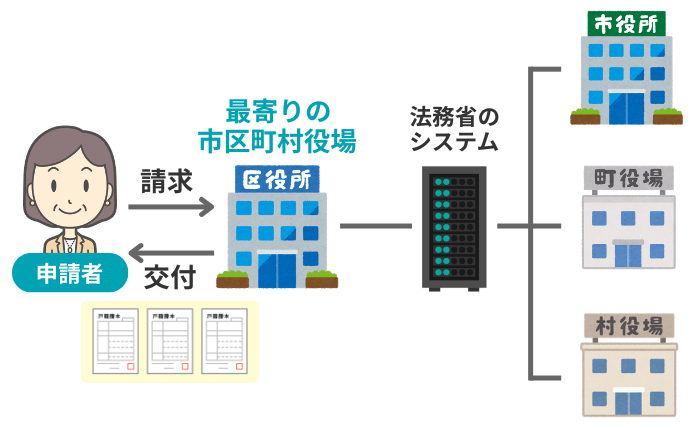

戸籍謄本は「広域交付制度」があることから、親の戸籍であれば、どこの本籍地のものでも最寄りの市区町村役場で取得することが可能です。

広域交付制度

これにより、本籍地が遠方にある場合でも、お住まいの地域の役場の窓口で、出生から死亡までの一連の戸籍をまとめて請求できるようになっています。

ただし、広域交付は「窓口での本人請求」に限って利用でき、「郵送」や「代理人」による請求はできない点にご注意ください。

ステップ2:相続財産を調査する

次に、「亡くなった方の財産」を調査します。

ここではまず、故人が持っていた口座をすべて把握することから始めましょう。

口座の洗い出しをする際は、「通帳・キャッシュカード・金融機関からの郵便物」などが手がかりになります。

これらの手がかりを、故人の持ち物のなかから探してみてください。

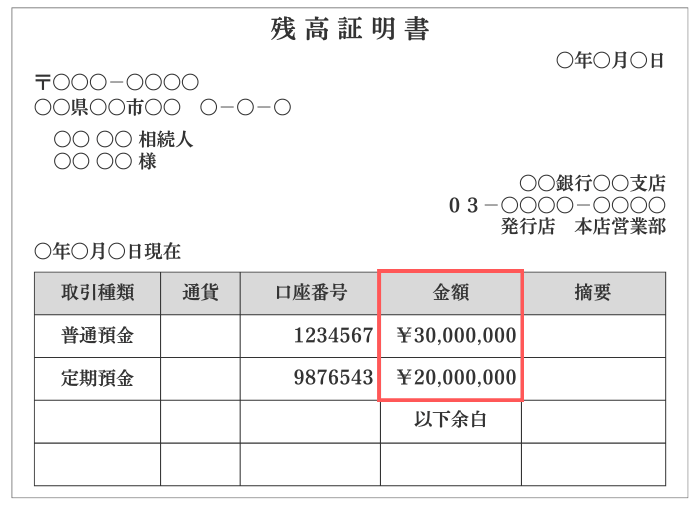

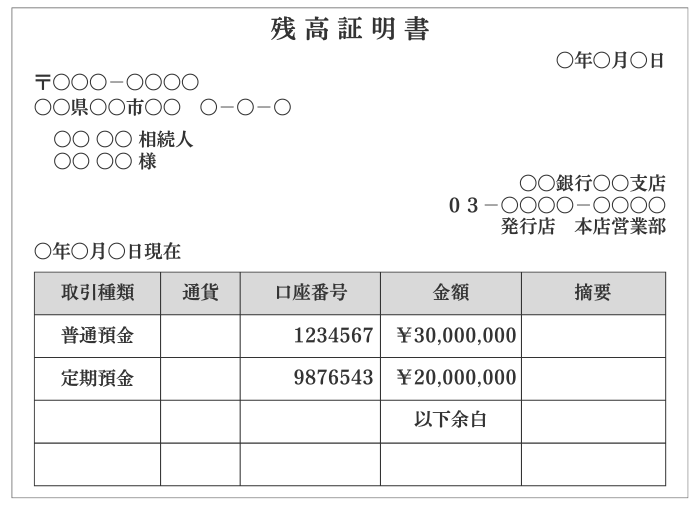

続いて、手がかりが見つかった金融機関に「残高証明書」を請求します。

残高証明書とは、「指定した日付の時点で口座にいくら入っていたか」が記載されている書類です。

請求する際のポイントは、基準日を「母親が亡くなった日(死亡日)」にすることです。

相続税は死亡日時点の財産に対して課されるため、この日付の残高を知る必要があります。

今回のケースでは、ここまでの調査の結果、次の4つの口座を把握できたとします。

| 金融機関・口座の種類 | 残高 |

|---|---|

| A銀行 普通預金 | 1,500万円 |

| A銀行 定期預金 | 2,000万円 |

| B銀行 普通預金 | 500万円 |

| ゆうちょ銀行 通常貯金 | 1,000万円 |

| 合計 | 5,000万円 |

ポイント

これは、定期預金を死亡日に中途解約した場合に受け取れる利息の額を示す書類です。

「定期預金」の場合は、被相続人が亡くなった時点の残高に、既経過利息を足した金額が「相続財産」となるため、利息も把握しておかなければなりません。

ちなみに「普通預金」の場合は、利息が少額であれば「預入残高」をそのまま評価額とする扱いが認められています。

また、家具や家電などの「家庭用財産」も相続税の課税対象です。

家庭用財産は、1つあたりの価額が5万円以下のものは「家財一式」としてまとめて計上できます。

今回は、亡くなった母親が老人ホームに入居していたケースを想定していました。

手持ちの財産は「衣類や日用品のみ」だったとして、ここでは家財一式を「10万円」とすることにします。

家庭用財産の相続税上の取り扱いの詳細は、下記の記事でお伝えしていますので、ご興味のある方は併せてご覧ください。

さて、「相続財産の調査」で特に注意していただきたいのが、次の2点です。

以下では、それぞれの注意点について詳しくお伝えします。

なお、相続手続きの全体像をざっくりと把握したい方は、ここは読み飛ばして「ステップ3」に進んでも構いません。

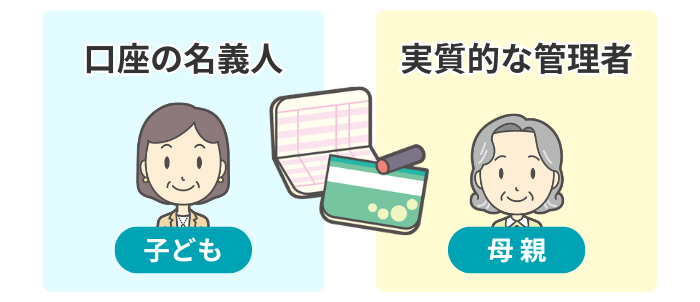

注意1:名義預金がないか?

まず注意が必要なのが、「名義預金」の問題です。

名義預金とは、口座の名義は「家族(たとえば子どもや孫)」になっているものの、実際にはお金を出したのも管理していたのも「亡くなった方」だった、という預金のことです。

名義預金は、相続税の計算をするうえでは、課税対象の「相続財産」として扱わなければなりません。

しかし、口座の名義が亡くなった方の名前になっていないことから、相続税申告では計上漏れになりやすく、税務調査で最も指摘されやすい項目の一つです。

心当たりがある場合は、申告から漏れないよう十分にご注意ください。

注意2:生前贈与財産はないか?

もう一つ確認しておきたいのが、「亡くなった方から生前に贈与を受けた財産がないか?」という点です。

贈与の際にかかる可能性がある「贈与税」には、「暦年課税」と「相続時精算課税」という2つの課税方法があります。

相続税の計算をするうえでは、どちらの課税方法を選んだかによって、下記のように生前贈与を受けた財産の扱いが異なります。

| 課税方法 | 相続税上の取り扱い |

|---|---|

| 暦年課税 | 被相続人が亡くなる前7年※1以内に贈与された財産は、相続財産に加算する |

| 相続時精算課税 | 贈与された財産のうち、基礎控除(年間110万円)を超える部分は相続財産に加算する |

- ※1

- 2024年1月1日以降の贈与から、加算される期間が従来の「3年」から「7年」へと段階的に延長されている

「相続財産に加算すべき生前贈与財産の計上漏れ」も、税務調査で指摘されやすいポイントです。

生前贈与と相続税の関係は、下記の記事で詳しくお伝えしているので、参考にしながら正しく相続財産に加算するようにしましょう。

ステップ3:債務・葬式費用を整理する

続いてのステップは、「亡くなった方の債務(借入金や未払い金)」と「葬式にかかった費用」の整理です。

これらは遺産の総額から差し引くことができるため、漏れなく把握しておくことで、相続税の負担軽減につながります。

ただし、何でも差し引けるわけではなく、次のように控除の対象と対象外のものがあります。

| 〇 控除の対象 | ✕ 控除の対象外 |

|---|---|

| ■ 未払いの入院費・医療費 ■ 未払いの公共料金(水道・電気・ガスなど) ■ 葬式費用(葬儀社への支払い、お布施、火葬料など) |

■ 香典返しの費用 ■ 墓石・墓地の購入費 ■ 初七日※1や四十九日などの法要費用 |

- ※1

- 初七日を告別式と同日に行い、領収書で個別の費用が分かれていなかった場合は、控除の対象にできる

今回の想定ケースでは、債務・葬式費用は次のとおりで、合計「200万円」だったとします。

- 未払いの医療費:30万円

- 葬式費用:170万円

ステップ4:相続税を計算する

ここでは、ステップ2と3で把握した数字を使って、「相続税の金額」を計算していきます。

今回のケースでは、相続人が一人なので、計算の手順はシンプルです。

まずは、「正味の遺産額」を求めます。これは、預貯金・不動産などの「プラスの財産」から、債務・葬式費用などの「マイナスの財産」を差し引いた金額です。

今回のケースでの「正味の遺産額」は、下記の計算により「4,810万円」となります。

計算式

次に、「基礎控除額」を算出します。今回の基礎控除額は、下記の計算により「3,600万円」です。

計算式

続いて、「課税遺産総額」を求めます。「正味の遺産額」から「基礎控除額」を差し引いた金額が課税の対象となり、今回のケースでは「1,210万円」となります。

計算式

最後に、課税遺産総額に税率をかけて、納めるべき税額を計算します。

相続税の計算をする際は、国税庁が公表している「相続税の速算表」を使うと便利です。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

今回の課税遺産総額「1,210万円」は、表のなかの「1,000万円超から3,000万円以下」の区分に該当することから、次のように計算します。

計算式

以上により、今回のケースでの相続税の金額は「131万5,000円」と計算できました。

通常、相続人が複数いる場合は、「法定相続分で遺産分割したと仮定して各人の税額を計算し、それを合算して相続税の総額を求め、さらに実際の取得割合で按分する」という複雑な手順が必要になります。

しかし、相続人が一人であれば、ここで見たようにシンプルに税額を算出できます。

相続税の計算方法については、下記の記事で詳しくお伝えしているので、ぜひ併せてご覧ください。

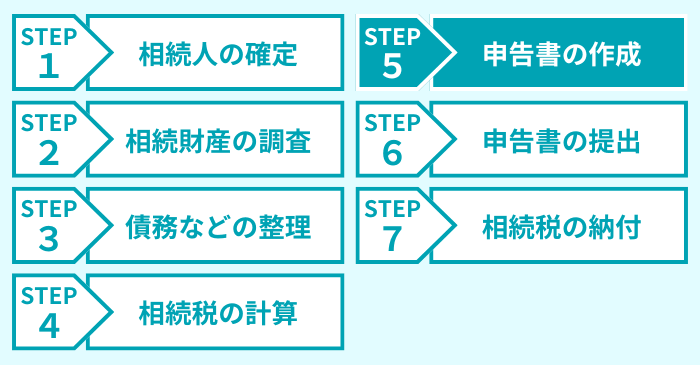

ステップ5:申告書を作成する

税額を計算できたら、「申告書の作成」に取りかかります。

相続税の申告書の様式は、国税庁のホームページからダウンロードして入手できます。

申告書にはさまざまな「表」がありますが、今回のケースで記入が必要なのは、下記の5つです。

- 第1表:相続税の申告書(税額の計算)

- 第2表:相続税の総額の計算書

- 第11表:相続税がかかる財産の明細書

- 第13表:債務及び葬式費用の明細書

- 第15表:相続財産の種類別価額表

これらの表は、次の順番で作成するのがおすすめです。

それぞれの表の作成方法を詳しく見ていきましょう。

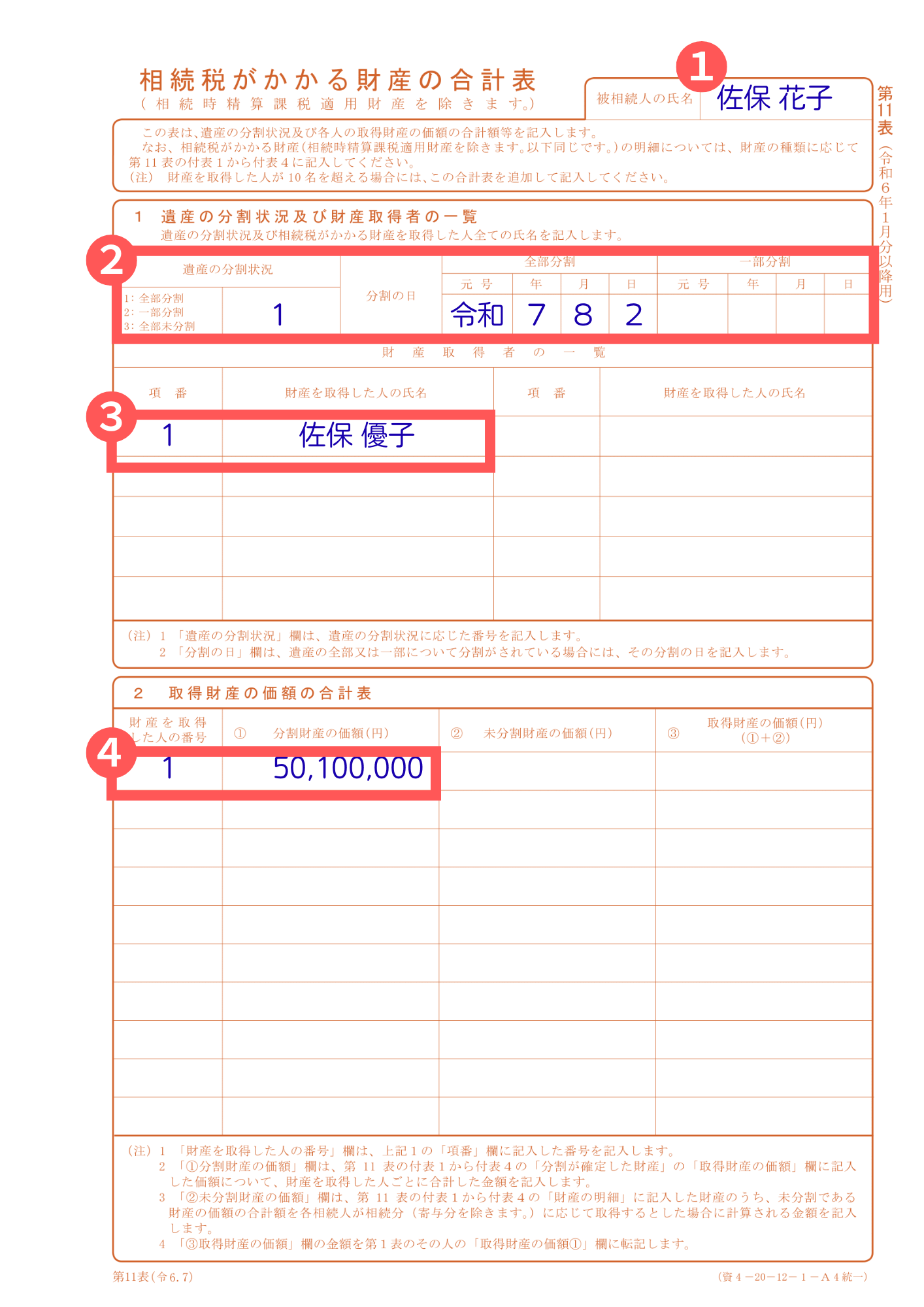

第11表:相続税がかかる財産の明細書

この第11表は、「相続税がかかる財産の全体像」をまとめる書類です。

| 番号 | 書き方 |

|---|---|

| ① | ■ 被相続人(亡くなった方)の氏名を記入する |

| ② | ■ 「遺産の分割状況」は、相続人が1人の場合は遺産分割協議などをする必要がないため、必然的に「1:全部分割」になる ■ 「分割の日」は、被相続人が亡くなった日付を記入する |

| ③ | ■ 「項番」には、「1」と入れる ■ 「財産を取得した人の氏名」には、ご自身の名前を記入する |

| ④ | ■ 「財産を取得した人の番号」には、「1」と入れる ■ 「分割財産の価額」には、この後に記入する「付表3・4」の財産の合計額を記入する |

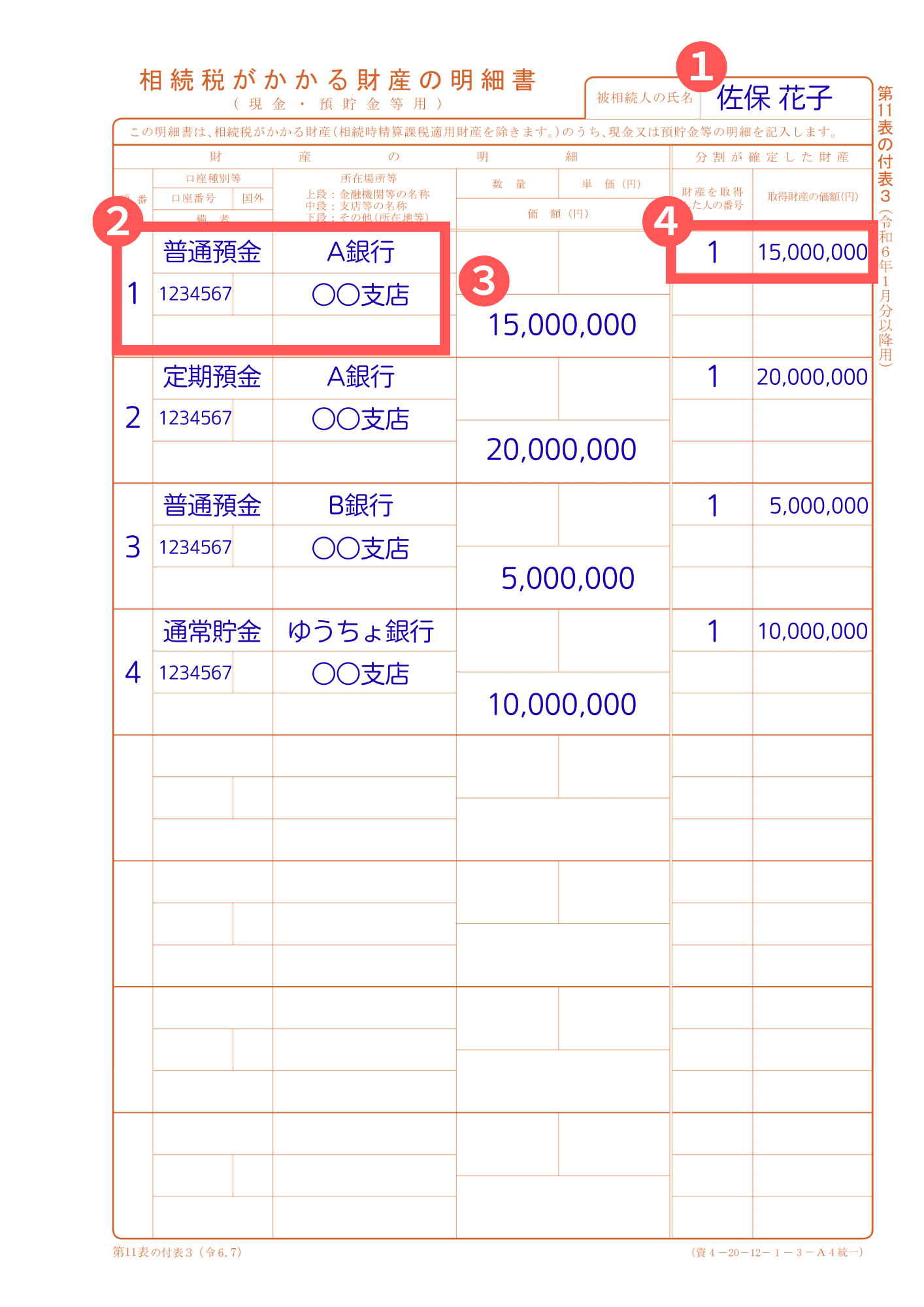

付表3には、「預貯金の口座ごとの明細」を記入します。

| 番号 | 書き方 |

|---|---|

| ① | ■ 被相続人の氏名を記入する |

| ② | ■ 「項番」には、上から「1、2、3……」と順に入れる ■ 故人が持っていた口座の「種別・口座番号・金融機関名・支店名」をそれぞれ記入する |

| ③ | ■ ステップ2で取得した「残高証明書」に記載されている金額を入れる※1 |

| ④ | ■ 「財産を取得した人の番号」には、「1」と入れる ■ 相続人が一人の場合、「取得財産の価額」には、③と同じ金額が入る |

- ※1

- 定期預金は、「残高 + 既経過利息」の金額を記入する

2つ目以降の口座も、同じように記入しましょう。

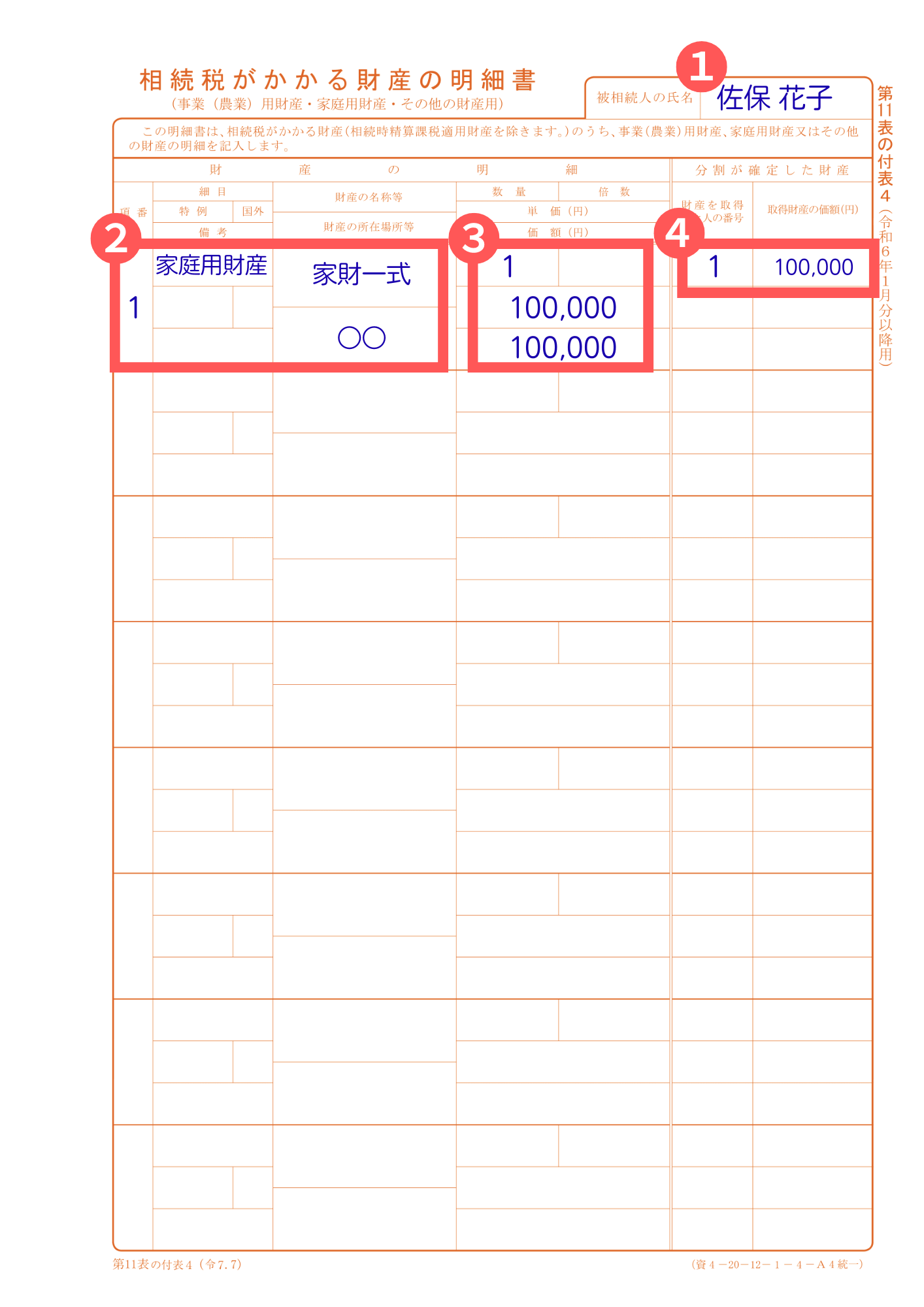

付表4には、今回のケースでは「家庭用財産」の明細を記入します。

| 番号 | 書き方 |

|---|---|

| ① | ■ 被相続人の氏名を記入する |

| ② | ■ 「項番」には、「1」と入れる ■ 「細目」に「家庭用財産」、「財産の名称等」に「家財一式」とそれぞれ記入する ■ 「財産の所在場所等」には、「自宅」や「老人ホームの名称」など、財産の保管場所を記入する |

| ③ | ■ 「数量」には、「1」と入れる ■ 「単価」と「価額」には、ステップ2で決めた家庭用財産の金額(今回は10万円)を記入する |

| ④ | ■ 「財産を取得した人の番号」には、「1」と入れる ■ 相続人が一人の場合、「取得財産の価額」には、③の「単価・価額」と同じ金額が入る |

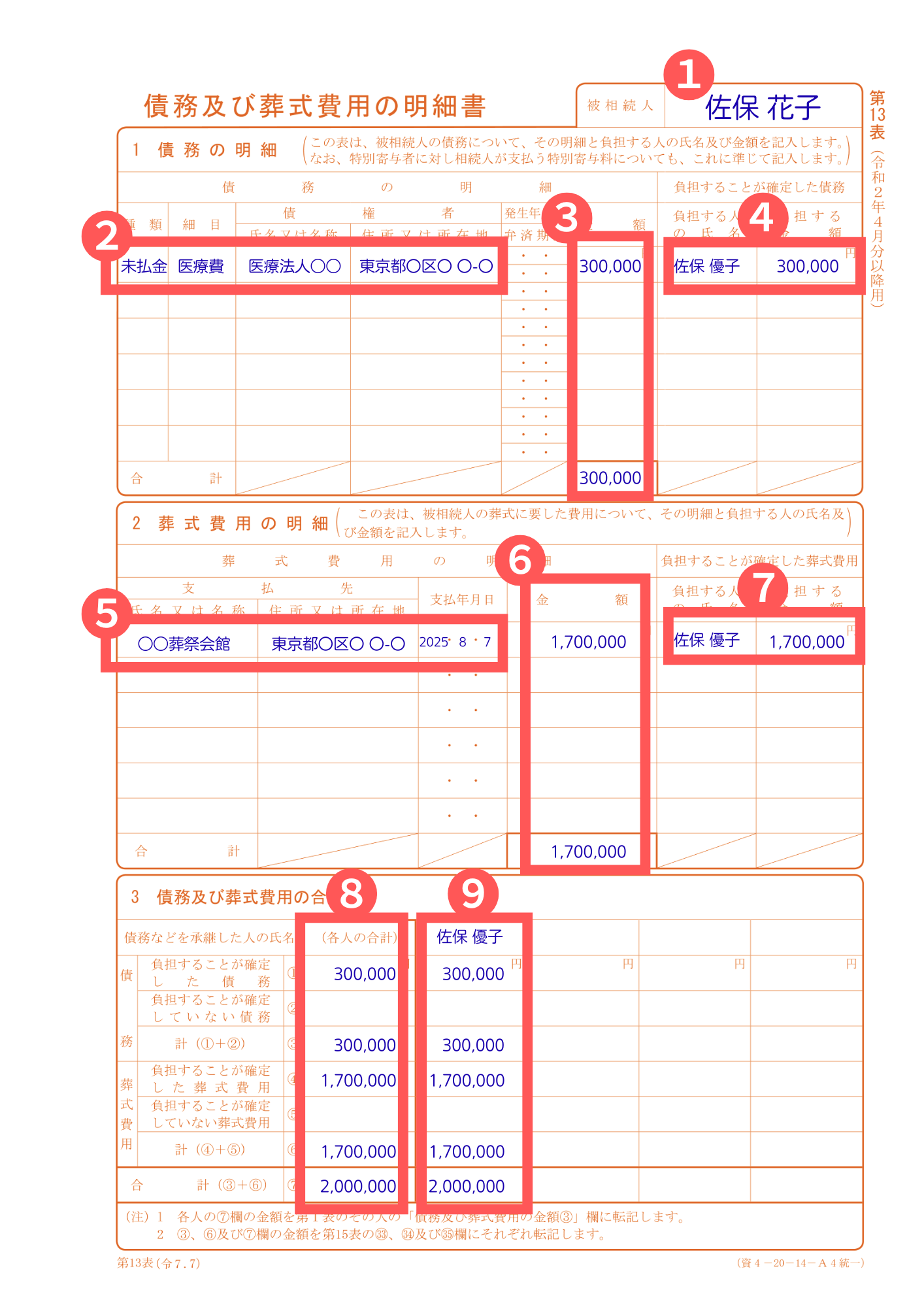

第13表:債務及び葬式費用の明細書

第13表は、「債務」と「葬式費用」の内容を記載する書類です。

| 番号 | 書き方 |

|---|---|

| ① | ■ 被相続人の氏名を記入する |

| ② | ■ 債務の「種類」には、「未払金」と入れる ■ 「細目」には「医療費」と記入する ■ 債権者の「名称」と「所在地」には、医療費を支払った病院の情報を入れる |

| ③ | ■ 「金額」には、病院から受け取った領収書の額を入れる ■ 下部の「合計」欄には、明細の合計額を入れる |

| ④ | ■ 「負担する人の氏名」に、ご自身の名前を記入する ■ 「負担する人の金額」には、負担した合計額を入れる |

| ⑤ | ■ 支払先の「名称」と「所在地」に、葬儀場の情報を入れる ■ 「支払年月日」に、葬儀代を支払った日付を記入する |

| ⑥ | ■ 「金額」には、葬儀場から受け取った領収書の額を入れる ■ 下部の「合計」欄には、明細の合計額を入れる |

| ⑦ | ■ 「負担する人の氏名」に、ご自身の名前を記入する ■ 「負担する人の金額」には、負担した合計額を入れる |

| ⑧ | ■ 「債務」の欄には、③の合計額と同じ金額を入れる ■ 「葬式費用」の欄には、⑥の合計額と同じ金額を入れる ■ 「合計」の欄に、債務と葬式費用の合計額を記入する |

| ⑨ | ■ 「債務などを承継した人の氏名」の欄に、ご自身の名前を記入する ■ 相続人が一人の場合、金額の欄には、⑧と同じ額が入る |

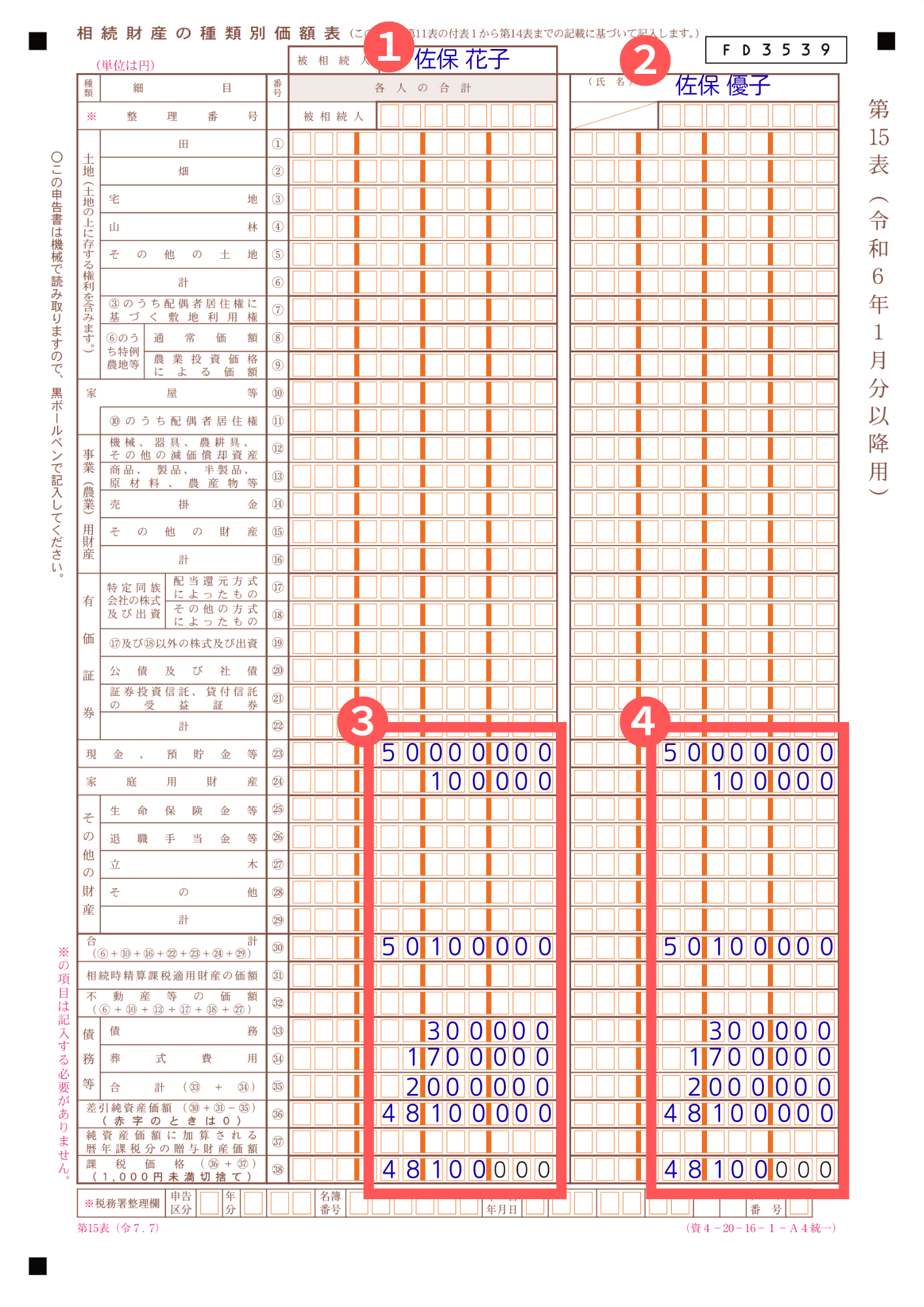

第15表:相続財産の種類別価額表

第15表は、相続財産を種類ごとに集計する書類です。

| 番号 | 書き方 |

|---|---|

| ① | ■ 被相続人の氏名を記入する |

| ② | ■ ご自身の氏名を記入する |

| ③ | ■ ここまで作成した表を見ながら、「預貯金」「家庭用財産」「債務」「葬式費用」の金額を入れる ■ 「合計」や「差引純資産価額」の欄は、表の案内に従って計算する |

| ④ | ■ 相続人が一人のときは、③と同じ金額を記入することになる |

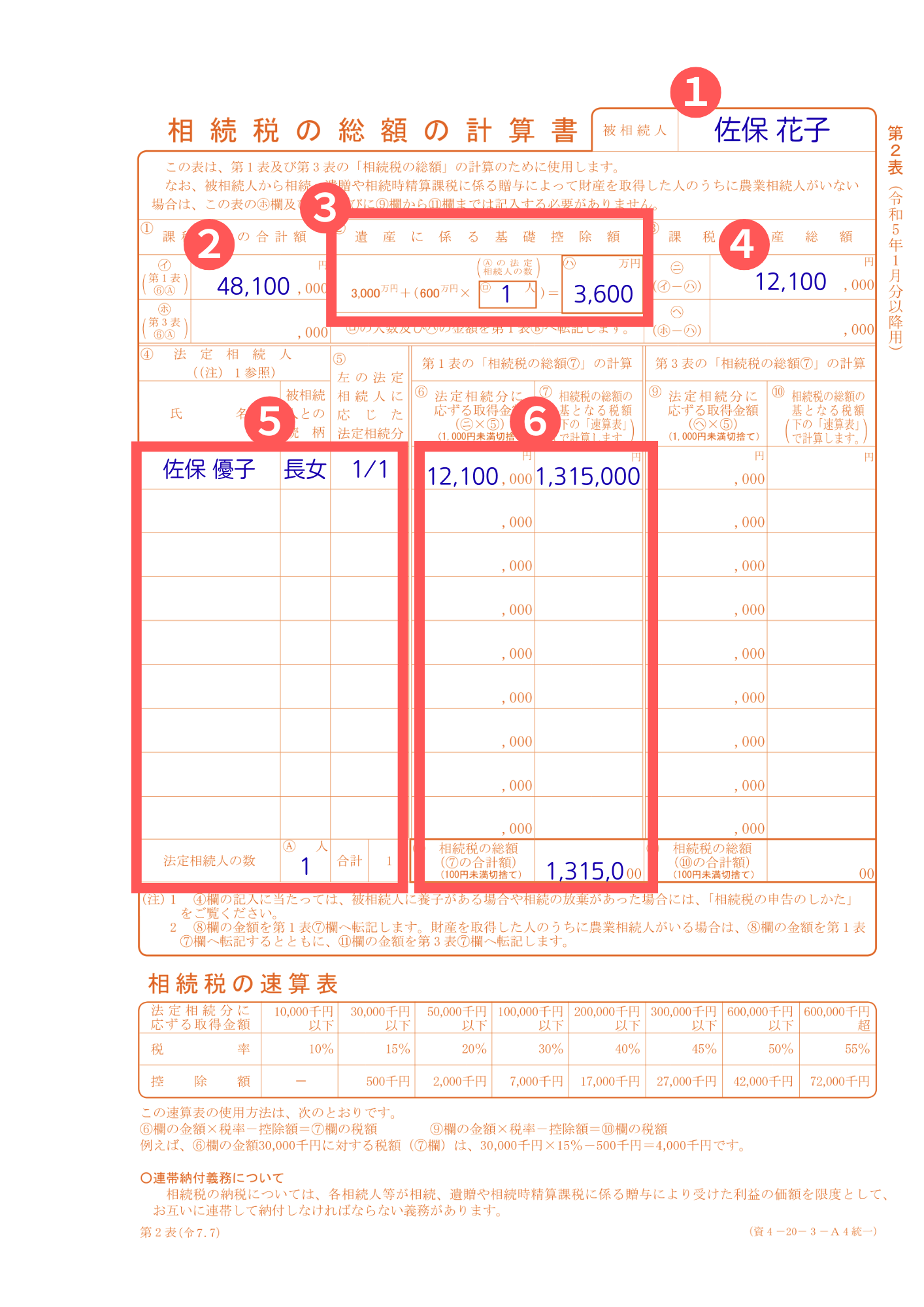

第2表:相続税の総額の計算書

第2表は、「法定相続分に応じた各相続人の取得金額」と「それに対する税額」を計算する書類です。

| 番号 | 書き方 |

|---|---|

| ① | ■ 被相続人の氏名を記入する |

| ② | ■ 第15表の最下部に記載した「課税価格」と同じ金額を入れる |

| ③ | ■ 法定相続人の数を記入して、基礎控除額を計算する ■ 今回のケースでは、「3,000万円 +(600万円 × 1人)= 3,600万円」 |

| ④ | ■ 「課税価格」から「基礎控除額」を差し引いた金額を入れる ■ 今回のケースでは、「4,810万円 – 3,600万円 = 1,210万円」 |

| ⑤ | ■ 法定相続人の情報として、「ご自身の氏名」と「被相続人との続柄」を記入する ■ 「法定相続分」の欄は、相続人が1人のため「1/1」と入れる ■ 「法定相続人の数」に「1」と記入する |

| ⑥ | ■ 「法定相続分に応ずる取得金額」には、④と同じ額を入れる ■ 「相続税の総額の基となる税額」には、ステップ4で計算した税額(131万5,000円)を記入する ■ 「相続税の総額」には、相続人が一人のときは「相続税の総額の基となる税額」と同じ額が入る |

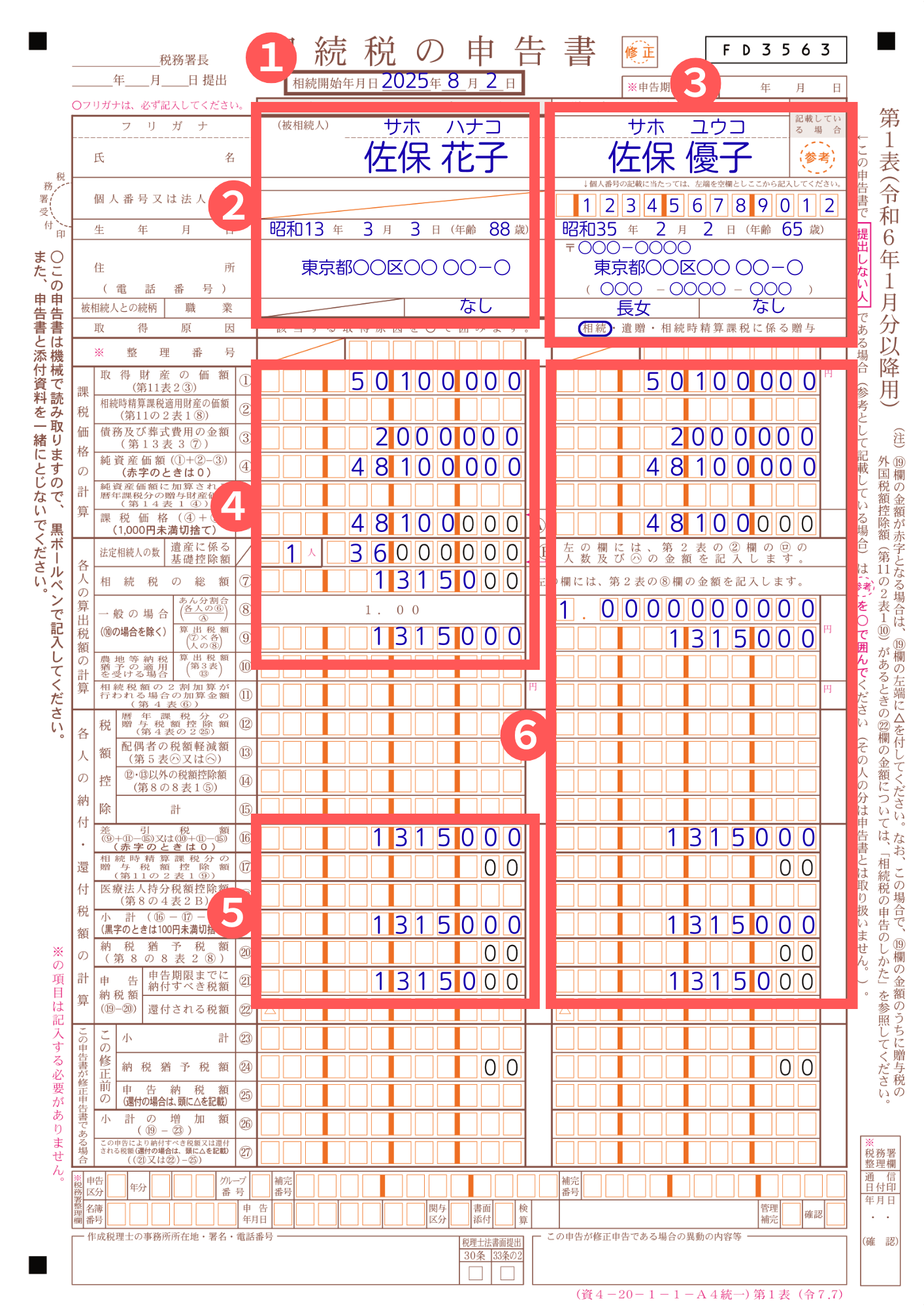

第1表:相続税の申告書

第1表は、申告書のメインとなる書類です。「被相続人や相続人の情報・課税価格・税額」などを記入します。

| 番号 | 書き方 |

|---|---|

| ① | ■ 「相続開始年月日」には、被相続人が亡くなった日付を入れる |

| ② | ■ 被相続人の「氏名・フリガナ・生年月日・年齢・住所・職業」を記入する |

| ③ | ■ ご自身の「氏名・フリガナ・マイナンバー・生年月日・年齢・住所・電話番号・被相続人との続柄・職業」を記入する ■ 取得原因は、遺産を取得した方法(今回は相続)に丸を付ける |

| ④ | ■ 「相続財産の価額」「債務及び葬式費用の金額」「純資産価額」「課税価格」は、それぞれ第15表に記載したものと同じ金額を入れる ■ 「法定相続人の数」「基礎控除額」「相続税の総額(算出税額)」には、第2表と同じ数字を記入する |

| ⑤ | ■ 表の案内に従って計算し、金額を記入する |

| ⑥ | ■ 相続人が1人のケースでは、左の列(③④)と同じ金額を入れることになる ■ あん分割合は、相続人が1人なので「1」となる |

以上、申告書の作成方法をお伝えしました。

記事をご覧いただき、「自分では難しそう……」と感じられたら、お気軽に私たちVSG相続税理士法人までご相談ください。あなたの相続税申告を丁寧にサポートいたします。

ステップ6:申告書を提出する

申告書が完成したら、必要な添付資料を揃えてから、税務署に提出します。

まずは、添付資料を準備しましょう。今回のケースで必要な資料は、下記のとおりです。

- 被相続人の出生から死亡までの連続した戸籍謄本※1

- ご自身の現在の戸籍謄本※1

- ご自身のマイナンバーカードの写し※2

- 各金融機関の残高証明書

- 債務や葬式費用の領収書・請求書の写し

- ※1

- 相続開始の日から10日を経過した日以後に作成されたもの

- ※2

- 税務署に出向いて申告書を提出する場合、窓口でマイナンバーカードを提示すれば、写しの提出は不要

添付資料の準備が整ったら、税務署に提出します。

提出先は「被相続人(亡くなった方)の住所地を管轄する税務署」です。ご自身の住所地ではない点にご注意ください。

管轄の税務署は、国税庁のホームページで調べられます。

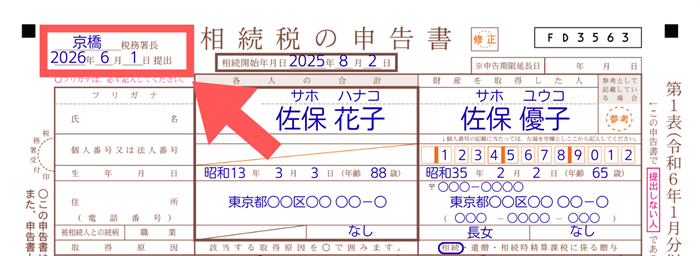

提出する税務署と日付が決まったら、申告書の第1表の上部の該当欄に記入しましょう。

申告書の提出方法には、次の3つがあります。

- 税務署の窓口に直接持参する

- 郵送で提出する

- e-Taxで電子申告する

このうち、おすすめは「税務署の窓口に直接持参する」方法です。

窓口に持参すれば、その場で「納付書」を受け取れるので、この後の「納付」の手続きがスムーズになります。

郵送で提出する場合

① 切手を貼った返信用封筒

② 「〇〇税務署の相続税の納付書を送ってください」と書いたメモ

なお、e-Taxで電子申告をするには、専用ソフトのダウンロードなどが必要です。

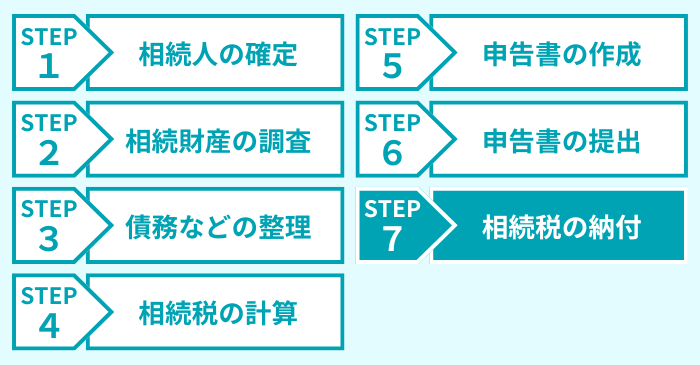

ステップ7:相続税を納付する

最後に、相続税を納付します。

相続税を納付する方法はいくつかありますが、大半の方は「納付書」を金融機関の窓口に持参して納めています。

ほかの納付方法

ただし、口座振替やインターネットバンキングを利用したい場合は、事前の手続きが必要になります。

また、相続税は高額になることが多いため、クレジットカードで納めると、月の支払い限度額を圧迫しかねません。

以上のような理由があって、多くの方は金融機関での納付を選んでいます。

そこでここでは、金融機関の窓口で納付する方法を見ていきます。

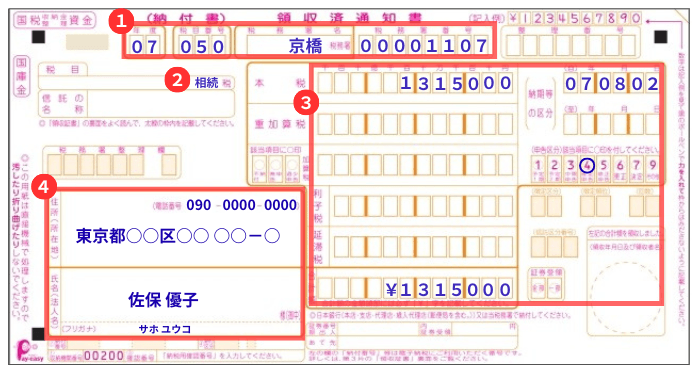

まずは下記を参考にしながら、ステップ6で手に入れた「納付書」を完成させましょう。

| 番号 | 書き方 |

|---|---|

| ① | ■ 「年度」には、被相続人が亡くなった年(令和〇年)を入れる ■ 「税目番号」には、相続税の番号「050」を記入する ■ 「税務署名」に申告書を提出した税務署を記入し、その税務署の「番号」を国税庁のWebサイトで調べて記載する |

| ② | ■ 「相続(税)」と記入する |

| ③ | ■ 「本税」と「合計額」に税額を記入し、「合計額」のほうは頭に「¥」を付ける ■ 「納期等の区分」は、(自)の欄に被相続人が亡くなった日付を記入する ■ 「申告区分」は、「4 確定申告」に〇を付ける |

| ④ | ■ ご自身の「電話番号・住所・名前・フリガナ」を記入する |

この納付書を金融機関の窓口に持っていけば、その場で納税ができます。

以上、相続税の申告・納付の流れをお伝えしました。

最後の「税金の納付」までを、期限である「被相続人が亡くなったことを知った日の翌日から10カ月以内」に終えなければなりません。

期限を過ぎると「無申告加算税」と「延滞税」が課され、税負担が重くなるので、期限内に納付するようにしましょう。

相続税の申告に関するよくある質問

最後に、相続税の申告に関する、次の質問にお答えします。

Q1:申告について相談できる窓口は?

相続税に関して、「申告書の書き方」や「手続きの進め方」など、一般的な質問であれば税務署で対応してもらえます。

ただし、税務署では「自分のケースでできる節税の方法」は教えてもらえません。

そこで、税負担を少しでも軽くしたい方は、相続専門の税理士に相談することをおすすめします。

初回の相談は無料の事務所も多いので、お気軽に足を運んでみてください。

Q2:申告手続きの途中から税理士に頼むことはできる?

申告手続きを自分で途中まで進めてから、税理士に頼むことも可能です。

たとえば、「財産の調査」まではご自身で進めて、「税額の計算」や「申告書の作成」から税理士に依頼する、というケースはよくあります。

ただし、申告期限が迫っている状態で依頼すると、税理士によっては断られるかもしれません。

このため、「自分では難しいかもしれない」と感じた時点で、早めに相談することをおすすめします。

Q3:自分で申告すると、税務調査の対象になりやすい?

自分で申告すると、税理士に依頼した場合と比較して、どうしてもミスが起きやすくなります。

その意味では、税務調査の対象になりやすいと考えられます。

Q4:自分で申告すると、税金を払い過ぎてしまうことはある?

自分で申告すると、使えるはずの控除や特例を適用し忘れて、税額が高くなることがあります。

特に、「小規模宅地等の特例」や「配偶者の税額軽減」は、適用を忘れると税負担が大幅に重くなりかねません。

後から払いすぎに気付いたときは、相続専門の税理士に相談するようにしましょう。

Q5:申告期限に間に合わなかったらどうなる?

申告期限(被相続人が亡くなったことを知った日の翌日から10カ月以内)を過ぎてしまうと、本来の税額に加えて、次のようなペナルティが課されます。

| ペナルティ | 概要 |

|---|---|

| 無申告加算税 | ■ 期限内に申告しなかったことに対するペナルティの意味合いを持つ税金 ■ 納付すべき税額に対し、状況に応じて5〜30%が上乗せされる |

| 延滞税 | ■ 納付が遅れた期間に応じて課される、利息のような税金 ■ 税率はそのときの金融情勢などにより、数%~10%程度の間で変動する |

ただし、期限を過ぎてしまった場合でも、税務署から指摘を受ける前にご自身で申告すれば、ペナルティは軽くなります。

このため、たとえ期限を超過したとしても、できる限り早めに申告・納付することが大切です。

相続税の申告で迷ったら無理せず、専門家を頼りましょう

この記事では、相続税の申告を自分でできるかどうかの判断基準と、具体的な手続きの進め方をお伝えしました。

次の3つの条件をすべて満たしていれば、ご自身で申告できる可能性があります。

- 相続人が「あなた一人」だけ

- 相続財産が「預貯金」のみ

- 「平日の日中」に時間がとれる

ただし、手続きを進めるなかで「判断に迷う」「計算が合っているか不安」と感じたときは、無理をせず専門家に相談するようにしましょう。一つの間違いが、税金の払いすぎやペナルティにつながることもあります。

私たちVSG相続税理士法人では、相続税に関するご相談を無料で承っております。「自分で進めてみたけれど、途中から不安になった」という方も、お気軽にご連絡ください。