記事の要約

- 「名寄帳」を見ると、納税通知書には載らない私道や墓地など、自治体内の不動産を調べることができる

- 一方で、名寄帳はその自治体の不動産情報に限られるため、地域外の不動産の見落としに注意が必要

- 2026年2月から始まった「所有不動産記録証明制度」も併用して、不動産の相続漏れを防ぐことが大切

相続手続きにおいて、土地や建物の現状を正確に把握することは、円滑な承継を実現するための極めて重要なプロセスです。

多くの方は、毎年送付される「固定資産税の納税通知書」があれば十分と考えがちですが、それだけでは把握しきれないケースもあります。

結論から申し上げますと、正確な相続税申告と、2024年から義務化された「相続登記」を滞りなく進めるためには、「名寄帳(なよせちょう)」の取得が欠かせません。

名寄帳を見ると、私道や非課税地など、固定資産税納税通知書には記載されていない資産があることがわかるためです。

本記事では、2026年2月よりスタートした「所有不動産記録証明制度」との使い分けも含め、名寄帳の役割と活用術について解説します。

目次

名寄帳とは?なぜ「納税通知書」だけでは不十分なのか

名寄帳は、亡くなった人(被相続人)が所有していた不動産を調べるときによく使われます。

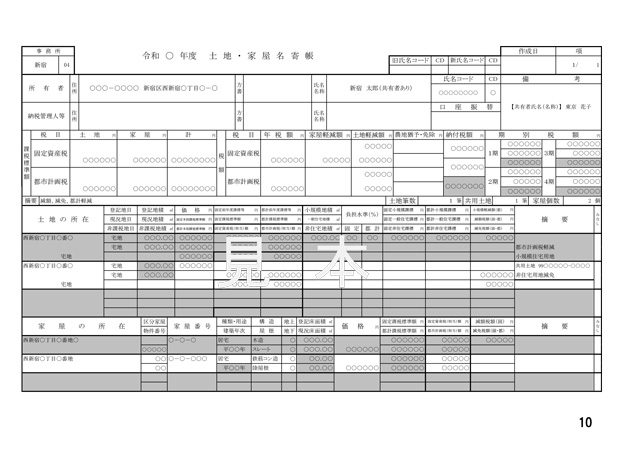

名寄帳の見本

引用元 東京都主税局

名寄帳は「市区町村内」に所有している不動産の一覧表

名寄帳とは、市区町村が作成している「所有者ごとの不動産一覧表」です。

「固定資産課税台帳」を所有者ごとにまとめたものであり、所在地、地番、地目、面積、評価額といった物件情報がすべて網羅されています。

自治体によっては「固定資産課税台帳」や「土地家屋課税台帳」と呼ばれることもありますが、いずれも「その自治体が把握している不動産の全容」を知るための公的書類です。

また、名寄帳は相続税申告における財産調査の過程で、必要となることも多いです。

- 被相続人が所有していた土地や家屋が不明な場合

- 固定資産税の課税明細書が見つからない、あるいは紛失した場合

- 固定資産税の非課税財産がある場合

- 被相続人が共有名義の不動産を所有していた場合

名寄帳と「固定資産税納税通知書」との違い

固定資産税納税通知書とは、毎年春ごろに市区町村から送付される、税額を知らせるための書類です。

この通知書に同封されている「課税明細書」には、その市区町村内で被相続人が所有していた土地・家屋の情報が記載されています。

故人が所有していた不動産を調べる際、まずは手元にあるこの通知書を使う遺族も多いでしょう。

しかし、通知書だけではすべての不動産を調べきれないケースがあります。

- ・非課税物件が載らない

- 固定資産税納税通知書は、あくまで「不動産の税額」を知らせるための書類です。

そのため、公共の用に供されている私道(通り抜け私道)や墓地、セットバック部分といった「非課税」の物件は、原則として記載されません。

固定資産税が非課税の不動産でも、相続税の評価で0円とは限りません。

無価値とは限らない点に注意が必要です。 - ・代表者以外には通知が届かない

- 共有名義の不動産がある場合、役所からの通知は「代表者1名」に送付されます。

もし、被相続人が代表者以外の共有者であった場合、手元に物件に関する通知書が一切ないケースがあります。

「通知書がない=不動産を所有していない」と判断するのは危険な思い込みといえます。

一方で、名寄帳には、非課税の不動産や親族と共有している持分も含め、「その自治体内で本人が所有するすべての物件」が網羅されています。

名寄帳は「通知書が届かない資産」を発見し、財産の状況を漏れなく把握するのに役立つ書類です。

名寄帳と「登記簿謄本」との違い

名寄帳も登記簿謄本も、不動産に関する書類ですが、その目的と性質は大きく異なります。

- 名寄帳(一覧表)

- その市区町村内に所有しているすべての不動産が「1通の書類」に集約されています。

「どのような不動産を持っているか」を網羅的に把握できます。 - 登記簿謄本(個別の履歴)

- 1つの不動産(1筆・1個)につき1通発行される書類です。

過去から現在までの権利関係(所有権、抵当権など)が詳細に記録されています。

登記簿謄本を見てはじめて、何十年も前の抵当権が残ったままになっていることに気づくケースもありえます。

先に名寄帳で所有している不動産情報を確認し、その後登記簿謄本で不動産の権利関係を確認するとよいでしょう。

名寄帳の取得方法:申請に必要な書類のチェックリスト

名寄帳は、「不動産が所在する市区町村役場の資産税課」で取得できます(東京23区の場合は、各都税事務所や都税証明郵送受付センター)。

不動産が遠方にある場合や、平日に役所へ行く時間が取れない場合は、窓口申請のほかに「郵送申請」で取得することもできます。

また、最近ではマイナンバーカードを用いた「オンライン申請」に対応する自治体が増えています。

名寄帳の郵送申請に必要な書類チェックリスト

不備による返送を防ぐため、発送前に以下のリストも確認してください。

- 名寄帳交付申請書(各自治体の様式)

- 被相続人の除籍謄本等(死亡の事実がわかるもの)

- 相続人の戸籍謄本(故人との関係性がわかるもの)

- 本人確認書類のコピー(運転免許証など)

- 委任状(代理人が申請する場合)

- 返信用封筒(切手貼付)

- 定額小為替(手数料分。郵便局で購入し、何も記入せずに同封)

名寄帳の手数料は、定額小為替で支払います。

手数料は一般的に1通300円程度ですが、自治体によって「1名義ごと」「1ページごと」など異なります。

あらかじめ電話で役所に確認するとよいでしょう。

名寄帳交付申請書の書き方

申請書には、「申請日、物件所有者の住所・氏名・生年月日・連絡先、申請者の署名、必要な物件の範囲、利用目的」を記入します。

また、申請の際には以下の点も指定しておくとよいでしょう。

- 申請目的には「相続の手続きのため」と明記する

- 役所の担当者が「評価額」や「通常は見落としがちな非課税物件」の記載漏れがないよう、より慎重に名寄せ(名義の照合)を行ってくれる可能性がある。

- 「死亡日時点」の年度を正しく指定する

- 通常、名寄帳は「最新年度」のものが発行されるが、相続税申告においては「被相続人が亡くなった日(相続開始日)が含まれる年度」の情報を請求すること。

名寄帳の基準日は1月1日であるため、故人の亡くなった月日によっては前年分が必要になることもある。 - 「〇〇市内の全物件(非課税を含む)」と付記する

- 物件指定の欄や備考欄にこの一言を添えることで、納税通知書には載らない私道やセットバック部分などの漏れを防ぎうる。

- 「単独」と「共有」の両方を指定する

- 自治体によっては、単独名義の不動産と共有名義の不動産を「別々の書類」として管理・作成している場合がある。

申請書の備考欄などに「単独名義だけでなく、共有名義分もすべて含めて交付希望」と一言添えることで、意図せぬ取得漏れを防ぐことができる。

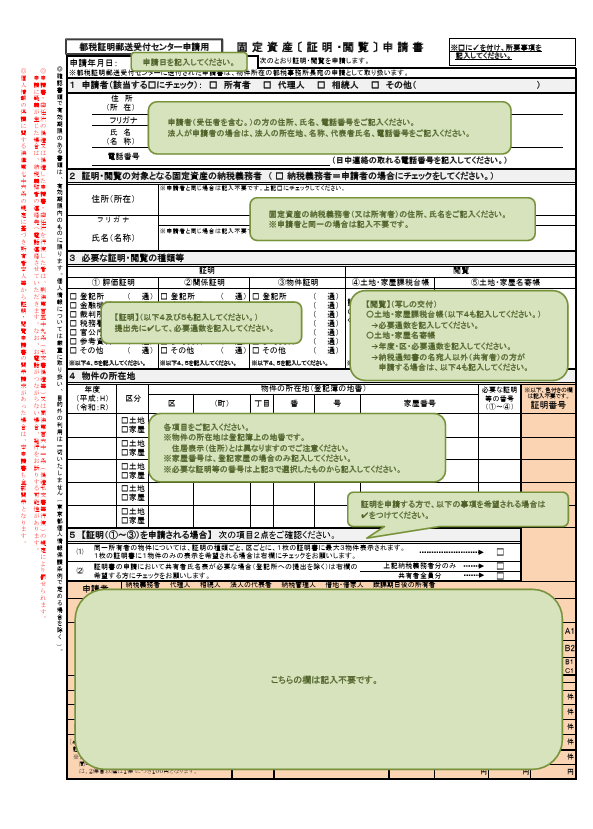

証明・閲覧申請書(記入例)

引用元 東京都主税局

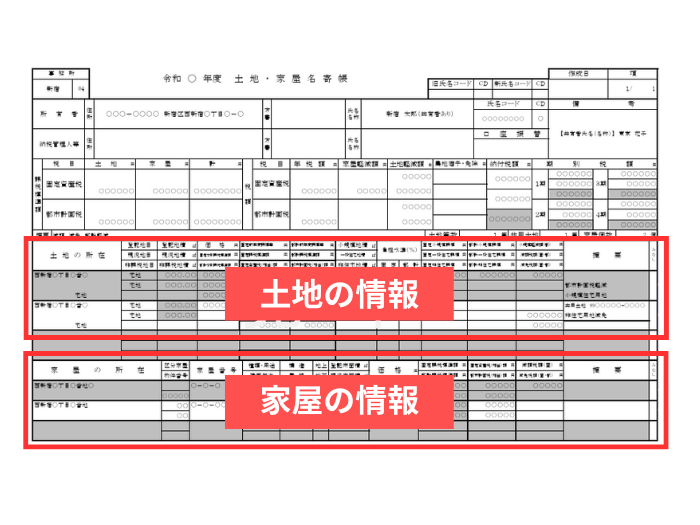

名寄帳の見方①:上段と下段の項目からわかること

一般的に、名寄帳には「上段に土地の情報」「下段に家屋(建物)の情報」が記載されています。

名寄帳様式を一部加工

引用元 東京都主税局

- 上段(土地)

- 所有する土地の「所在」「面積」「地目(種類)」「評価額」などが並びます。

- 下段(家屋)

- 建物の「種類(居宅・アパート等)」「構造」「床面積」「家屋番号」などが並びます。

特に下段の「家屋番号」欄が空白になっている場合、その建物は表題登記がされていない「未登記物件」である可能性が高いため、注意が必要です。

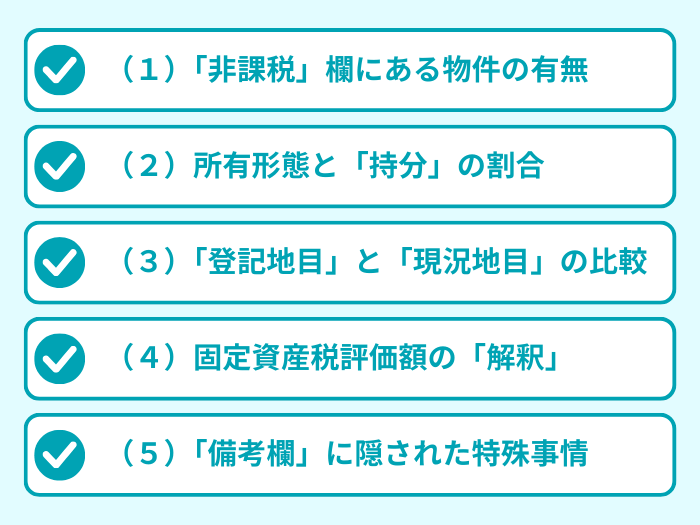

名寄帳の見方②:5つのチェックポイント

上下段の基本構造を理解したうえで、以下の5点をチェックしましょう。

(1)「非課税」欄にある物件の有無

「非課税」や「免税」と記された物件には固定資産税がかからないため、納税通知書には載りません。

しかし、相続税においては、非課税の不動産も申告が必要です。

特に「公衆用道路(私道)」などは見落としやすく、申告漏れを指摘されるおそれがあります。

(2)所有形態と「持分」の割合

その不動産を被相続人が「単独」で持っていたのか、あるいは親族等と「共有」していたのかを確認します。

共有の場合、名寄帳には全体の面積だけでなく、被相続人の「持分割合」が記載されています。

相続税はこの持分に対して課税されるため、正確な割合の把握は遺産分割協議の大前提となります。

(3)「登記地目」と「現況地目」の比較

多くの自治体の名寄帳には、法務局に登録されている「登記地目」と、役所が実地調査などに基づいて判定した現在の利用状況である「現況地目(課税地目)」の両方が並んで記載されています。

不動産登記は、所有者が申請しない限り古い情報のまま残ることが多いため、両者の地目が食い違っているケースは珍しくありません。

相続税評価においては、登記の内容ではなく「現況(実態)」が優先されます。

例えば、登記地目が「畑」であっても、現況が駐車場として利用されている場合、名寄帳の現況地目には「雑種地」と記載され、高い評価額で税金が算出されることになります。

(4)固定資産税評価額の「解釈」

名寄帳の評価額は、あくまで市区町村が税金を決めるための数字です。

相続税評価(路線価方式など)を算出する際は、土地の形状や接道状況による「減額補正」を行うことで、税額を抑えられる可能性があります。

(5)「備考欄」に隠された特殊事情

名寄帳の端にある「備考欄」や「摘要欄」には、「未登記家屋あり」「セットバックあり」など、自治体が評価や課税の過程で残したメモが書かれていることがあります。

登記簿謄本では確認できない相続財産である未登記家屋を見つけ出したり、セットバックの情報が固定資産税や相続税評価額の減額の機会につながったりする可能性があります。

また、土砂災害警戒区域内の土地であることや、都市計画道路の予定地であることなど、不動産の評価に影響を与える特記事項が記載されているケースがあります。

これらの情報を読み解くことで、不動産の適正な評価や、将来的な活用・処分に関する判断材料を得ることができます。

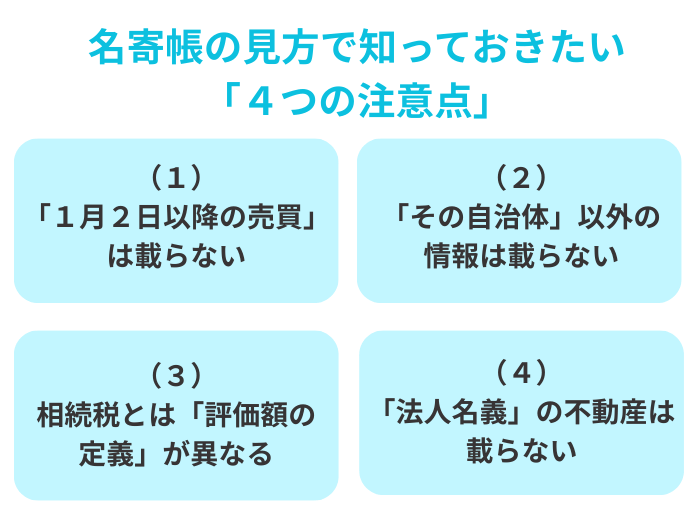

名寄帳の見方で知っておきたい「4つの注意点」

名寄帳を扱う際、特に注意すべき実務上のポイントが4つあります。

(1)「1月2日以降の売買」は載らない

名寄帳は、その年の「1月1日現在」の所有状況に基づいています。

そのため、1月2日から亡くなった日までの間に行われた不動産の売買や、新たに相続した情報は反映されていません。

直近で不動産取引があった場合は、名寄帳だけでなく売買契約書や最新の登記簿謄本での裏付けが必須です。

(2)「その自治体」以外の情報は載らない

名寄帳はあくまで、その市区町村の役所が管理している不動産のリストです。

どれだけ近い場所であっても、隣の市にある資産は表示されません。

見落とし防止として、2026年2月に施行された法務局の「所有不動産記録証明制度」を併用し、まずは全国規模で所在を網羅しましょう(詳細は後述)。

(3)相続税とは「評価額の定義」が異なる

名寄帳に記載されている金額は、固定資産税を計算するための「固定資産税評価額」です。

土地については、名寄帳の金額をそのまま相続税の申告書に使うことはできません。

土地の場合、相続税の計算には「路線価」や「倍率」を用いた再計算が必要です。

なお、相続税評価額は、名寄帳の金額よりおおむね1割程度高くなるのが一般的です。

(4)「法人名義」の不動産は載らない

被相続人が経営していた会社名義の不動産は、個人の名寄帳には一切記載されません。

たとえ「実質的には故人の持ち物」だと思っていても、法律上は別名義(法人)として扱われます。

会社名義の資産を確認するには、登記簿謄本や法人名義の名寄帳を取り寄せます。

【2026年最新】「所有不動産記録証明制度」と名寄帳の使い分け

2026年2月2日より、法務局において「所有不動産記録証明制度」がスタートしました。

この制度は「相続登記」を促す施策のひとつであり、住所と氏名をもとに、故人が全国に所有している不動産を一括して照会することができます。

これを聞くと「もう名寄帳は不要になるのでは?」と思われるかもしれません。

しかし、実務上は「新制度だけではすべての情報がわかるわけではない」という点に留意が必要です。

所有不動産記録証明制度の「できること」と「限界」

所有不動産記録証明制度は、いわば「全国版の名寄帳」としての役割を期待されています。

一方で、照会の際には一定の注意点もあります。

-

被相続人が名義人となっている全国の不動産を、法務局のデータベースから一括でリストアップできます。

家族が把握していなかった地方の山林や別荘地を特定するのに極めて有効です。

- (1)検索漏れのリスク

- 登記情報が「古い住所」や「旧姓」、あるいは「異なる漢字」(例:渡辺と渡邊)で登録されている場合、検索にヒットしないことがあります。

- (2)情報の薄さ

- 得られるのはあくまで「所在(地番)」までです。

その土地がいくらで評価されているのか、私道として非課税扱いになっているのかといった「課税の詳細」は記載されません。

漏れのない「不動産調査の5ステップ」

故人が所有していた不動産を漏れなく洗い出し、かつ法的な権利関係まで正確に把握するためには、以下のステップで調べていくとよいでしょう。

| 手順 | 実施内容 | 役割・目的 |

|---|---|---|

| Step 1 | 所有不動産記録証明書を取得 | 法務局のデータベースを活用し、網羅的に故人の不動産情報を洗い出す。 |

| Step 2 | 固定資産税納税通知書を確認 | 手元にある書類から、まずは課税されている主要な物件を確認する。 |

| Step 3 | 各自治体の名寄帳を請求 | 通知書に載らない非課税地(私道等)や共有物件を特定する。 |

| Step 4 | 物件ごとの登記簿謄本を取得 | 抵当権の有無、正確な面積、最新の所有者情報などの権利関係を法的に裏付ける。 |

名寄帳に関する「よくある質問」

名寄帳の取得や活用について、多くの方が迷われるポイントをまとめました。

亡くなった親の「名寄帳」は、家族なら誰でも取れますか?

正当な相続人であれば取得可能ですが、証明書類の提示が必要です。

名寄帳には不動産の評価額や所在地など、秘匿性の高い情報が記載されているため、プライバシー保護の観点から本人確認が厳格に行われます。

申請時には「本人が亡くなった事実」と「あなたが相続人であること」を証明する戸籍謄本等が必要です。

| 取得できる人 | 必要書類 |

|---|---|

| 相続人本人 | 本人の死亡がわかる除籍謄本、相続人であるとわかる戸籍謄本、本人確認書類。 |

| 受遺者、遺言執行者 | 遺贈(遺言による譲渡)を受けた事実や、執行者に指定されたことがわかる「遺言書」の写し。 |

| 代理人(税理士などの専門家も含む) | 相続人本人からの「委任状」および代理人の身分証明書。 委任者の押印が必要になることもある。 |

名寄帳を取れば、そのまま相続税の申告書に使えますか?

名寄帳の数字をそのまま使うことは適切ではありません。

名寄帳は「物件の特定」のための資料であり、税額計算には「相続税評価」が別途必要です。

また、専門家が精査することで、名寄帳の数字からは読み取れない「土地の形状による減額」や「小規模宅地等の特例」を適用し、納税額を大幅に抑えられるケースが多々あります。

古い名寄帳(数年前のもの)でも代用できますか?

「死亡日時点の年度」の最新版を取得してください。

不動産の状況(評価額、地目、合筆・分筆など)は毎年更新されます。

相続税申告には「相続開始時点(死亡日)」の状況が反映された名寄帳が必須です。

古いものだと、最近購入した物件や売却した物件が反映されておらず、申告漏れの原因になります。

まとめ:適正な不動産相続のために今すぐすべきこと

名寄帳の取得は、相続手続きの「入り口」に過ぎません。

本当に重要なのは、「集めた情報をどう活用して、法的に適正な税額を算出するか」です。

特に、故人の相続財産が多額の場合、不動産の評価ひとつで納税の有無が分かれる非常にデリケートな領域となります。

VSG相続税理士法人では、名寄帳の取り寄せといった事務作業の代行はもちろん、その裏に隠れた「節税のチャンス」や「税務調査のリスク」も、プロの視点から見逃さずチェックします。

「自分で名寄帳を取ってみたけれど、このあとはどうすればいいか分からない」

「他にも土地がある気がするが、調べ方が合っているか不安」

そんな方は、ぜひ一度弊社の無料相談をご活用ください。

お客様の資産背景に合わせた最適な戦略をご提案いたします。