この記事でわかること

- 相続税の物納は、相続税を支払えないときの「最後の手段」

- 物納の要件は厳しく、財産の種類や優先順位が定められている

- 物納のメリットとデメリットを比べたうえで、よりよい方法で納税する

「相続財産が不動産や非上場株式ばかりで、現金が少ない」

「相続税を、現金で払えないときはどうすればいい?」

相続税の納付に困ったとき、最終的に「物納」をする方法があります。

ただし、物納には厳しい要件や手続きがあります。また、物納できる財産も細かく定められています。

この記事では、物納制度の基礎知識や延納との違い、物納できる財産の種類や優先順位、必要書類などを解説します。

さらに、物納のメリット・デメリットや税制改正についても取り上げています。

相続税の納付で悩む方は、ぜひご一読ください。

目次

相続税の物納とは

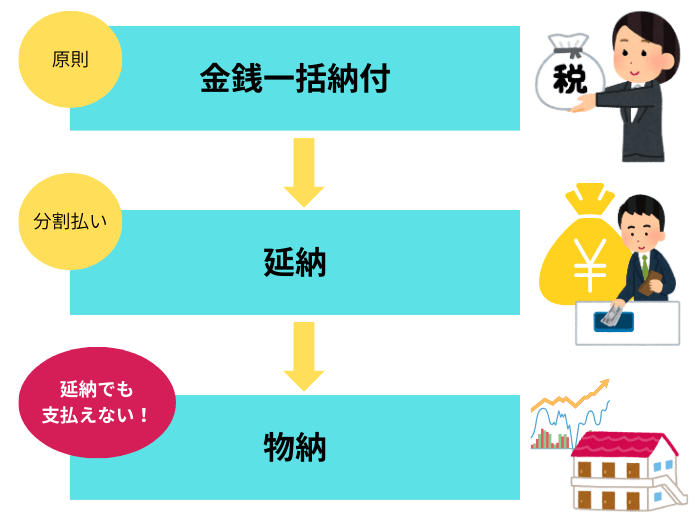

相続税は原則として、相続発生から10カ月以内に金銭で一括納付します。

支払いが困難である場合は、不動産などの資産を売却したり、金融機関からの借り入れを検討します。

また、延納が認められれば、相続税を分割払いすることもできます。

しかし、延納をしてもなお、金銭で納付することを困難とする事由がある場合には、納税者の申請により、納付を困難とする金額を限度として、一定の相続財産による納付(物納)ができます。

延納と物納の違い

相続税の延納と物納は、利用できる順番と納付方法が異なります。

延納は、相続税を分割納付できる制度ですが、納付手段はあくまで「金銭」です。

一方、物納は延納をしてもなお金銭での支払いが難しい場合に認められる最終手段であり、不動産や株式などの「財産そのもの」で相続税を納めます。

なお、延納については以下の記事もご参照ください。

物納の適用要件

相続税を物納するには、以下のすべての要件を満たす必要があります。

- (1)延納によっても、金銭で納付することが困難な金額の範囲内であること

- (2)物納申請財産が定められた種類の財産で、申請順位によっていること

- (3)「物納申請書」および「物納手続関係書類」を期限までに提出すること

- (4)物納申請財産が、物納に充てることができる財産であること

(1)延納によっても、金銭で納付することが困難な金額の範囲内であること

相続税の金銭納付が困難なケースとしては、相続財産の大半が換金しにくい不動産や非上場株式であり、預貯金・上場株式といった金融資産が少ない場合などがあります。

また、物納が認められる税額は、相続税額の全額ではなく「延納をしても金銭で納付できない部分」に限られます。

物納できる額は、以下の式で算出します。

物納許可限度額(物納の申請ができる相続税の限度額)

「3カ月分の生活費」は、申請者本人の生活費:月額10万円、家族の生活費:1人あたり月額4万5,000円で計算します。

また、物納許可限度額には「延納によって納付可能な金額 」が大きく影響しますが、令和7年度税制改正により、延納可能額の算定方法が変わりました。

詳細は後述「税制改正で、相続税の物納件数は増える?」をご参照ください。

(2)物納申請財産が定められた種類の財産で、申請順位によっていること

物納には、申請できる財産の種類と順位が定められています。

詳細は、後述「物納できる財産と優先順位」をご参照ください。

(3)「物納申請書」および「物納手続関係書類」を期限までに提出すること

物納制度を利用するには、相続税の納期限または納付すべき日(以下、納期限等)までに、「物納申請書」に「物納手続関係書類」を添付して申請をします。

物納申請書の提出期限は、延長できません。

ただし、物納申請期限までに「物納手続関係書類」を提出することができない場合は、「物納手続関係書類提出期限延長届出書」を提出することにより、1回につき3カ月を限度として、最長で1年まで提出期限を延長することができます。

(4)物納申請財産が、物納に充てることができる財産であること

物納申請財産は、以下の要件を備えている必要があります。

財産の権利関係などが要件に抵触する場合は、物納することができません。

- (1)物納申請者が相続により取得した財産で、日本国内にあること

- (2)管理処分不適格財産でないこと

- (3)物納申請財産の種類および順位に従っていること

- (4)物納劣後財産に該当する場合は、ほかに適当な財産がないこと

- (5)物納に充てる財産の価額は、原則として、物納申請税額を超えないこと

物納できる財産と優先順位

物納できる財産は「相続や遺贈により取得した財産」や「生前贈与加算の対象になった財産」とされています。

また、財産の種類や優先順位は、以下の表のとおり定められています

| 順位 | 物納に充てることのできる財産の種類 |

|---|---|

| 第1順位 | 1.不動産、船舶、国債証券、地方債証券、上場株式等(特別の法律により法人の発行する債券および出資証券は含むが、短期社債等は除く) |

| 2.不動産および上場株式のうち物納劣後財産に該当するもの | |

| 第2順位 | 3.非上場株式等(特別の法律により法人の発行する債券および出資証券を含むが、短期社債等は除く) |

| 4.非上場株式のうち物納劣後財産に該当するもの | |

| 第3順位 | 5.動産※ |

後順位の財産は、原則として第1順位である不動産や上場株式などが物納に適さず、税務署長が特別の事情を認めた場合に限り、対象となります。

- ※

- 相続開始前から所有していた特定登録美術品(「美術品の美術館における公開の促進に関する法律」第2条第3号に規定する登録美術品で、相続開始時にすでに登録されているもの)については、一定の書類を提出することで、順位にかかわらず物納することが可能です。

収納価額について

物納申請財産の収納価額は、原則として「相続税の課税価格計算の基礎となった相続財産の価額」になります。

つまり、市場価格ではなく、相続税額を計算するときに決められた評価額です。

例えば、小規模宅地等の特例を適用を受けた相続財産を物納する場合の収納価額は、特例適用後の価額となります。

なお、収納の時までに物納財産の状況に相続時と比べて著しい変化があった場合には、収納時の現況により評価した価額になります(収納価額の改訂)。

物納できない財産

原則として「管理処分不適格財産(物納に不適格な財産)」や「物納劣後財産(優先順位が後の財産)」は物納できません。

ただし、他に物納に充てるべき適当な財産がない場合は、物納劣後財産の物納も認められることがあります。

管理処分不適格財産

以下のような国が管理・処分しにくい財産は「管理処分不適格財産」と判断される可能性が高く、物納できません。

- 不動産

- 担保権の設定の登記がされている土地

- 境界が明らかでない土地

- 公道に接していない土地 など

- 上場株式

- 譲渡制限株式

- 質権その他の担保権の目的となっている株式 など

相続財産の分割協議が済んでいなかったり、遺留分減殺請求が行われている財産も、管理処分不適格財産に該当します。

「相続時精算課税の適用を受けた財産」、「非上場株式等についての贈与税の納税猶予の特例の適用を受けた非上場株式等」および「個人の事業用資産についての贈与税の納税猶予の特例の適用を受けた事業用資産」も、物納の対象とすることはできません。

物納劣後財産

使用や処分がしづらい「物納劣後財産」は、ほかに物納に充てるべき適当な財産がない場合のみ、物納申請が認められます。

- 地上権、永小作権もしくは耕作を目的とする賃借権、地役権または入会権が設定されている土地

- 法令の規定に違反して建築された建物およびその敷地

- 建築基準法第43条第1項(敷地等と道路との関係)に規定する道路に2メートル以上接していない土地

- 都市計画法に規定する市街化区域以外の区域にある土地(宅地として造成することができるものを除く)

税制改正で、相続税の物納申請件数は増える?

国税庁の発表によると、令和6年度(2024年度)の相続税の物納申請件数は50件で、令和5年度の23件から大幅に増加し、令和4年度の52件と同水準に戻りました。

この申請件数については、令和5年度だけ件数が特別に少ないことによる反動と捉えることもできます。

一方、令和7年度から物納制度が一部改正されて納税者の実態により即した内容になったことや、相続を取り巻く環境の変化により、今後は物納申請件数が増える可能性も考えられます。

改正の背景には、日本人の平均寿命が伸び、高齢の親から高齢の子どもに財産が引き継がれる「老老相続」の増加があります。

つまり、納税者自身もリタイア世代で定期的な収入がないことから、金銭での納税が困難になるケースの増加も予想されるのです。

こうした社会構造の変化を踏まえ、国は令和7年(2025年)4月1日以降に発生した相続分から「物納許可限度額」の算定方法を変更しました。

- (1)延納可能年数の見直し(延納可能額の算定方法変更)

物納の許可限度額を計算する際、これまでは最長20年だった延納期間が、申請者の平均余命を上限とする方式に変わりました。 - (2)延納期間終了後に必要になる資金

延納期間終了後に必要になる資金として「生活のために通常必要とされる費用(3カ月分に相当する金額)」と「事業継続のために当面必要な運転資金」を加算して、物納許可限度額を算定することになりました。

特に注目すべきは「申請者の平均余命」が新たに算定対象になった点です。

平均余命が最長20年を下回る申請者の場合、延納期間が従来の計算よりも短くなる=延納可能額が少なくなるため、結果的に「物納許可限度額」が増えることになります。

今回の改正のほかにも、金融庁からは、上場株式等の物納手続きや相続税評価方法の見直しといった「納税環境の整備」を求める意見が挙がっており、物納制度のさらなる改正が進む可能性があります。

物納申請の流れ

ここからは、物納申請の必要書類や申請の手続きを紹介します。

必要書類

主な必要書類は以下のとおりです。

申請書や理由書は、国税庁のホームページからダウンロードできます。

- 相続税物納申請書

- 金銭納付を困難とする理由書

- 物納財産目録

- 確認書(小規模宅地や被相続人と共有していた財産を物納に充てる場合)

- 物納手続関係書類(物納申請財産の数量、範囲、権利者を特定するための地積測量図や契約関係の確認のために必要な書類)

提出先

必要書類は、「被相続人の死亡時の住所地」を所轄する税務署に、相続税の申告期限までに提出します。

税務署は、原則として延納申請書の提出の翌日から3カ月以内に、許可または却下の判断をします。※

なお、調査の過程で追加書類を求められることがあります。

期限内に書類の訂正や不足書類の作成が行われない場合、申請が却下されることもあるため、注意しましょう。

- ※

- 物納財産が多い場合は、最長で6カ月(積雪などにより、不動産の現地調査等、財産の確認ができない場合は最長9カ月)かかることもあります。

物納許可後の納付

物納許可が下りた場合、指定された期日までに財産を引き渡せば、相続税の納付は完了します。

なお、物納申請の書類には相続財産額を正しく記載し、物納を希望する明確な理由を書く必要があります。

物納できる財産かどうか、評価額はいくらか、自分で判断することは難しいでしょう。

物納を検討するときは、まずは相続に強い税理士に相談することをおすすめします。

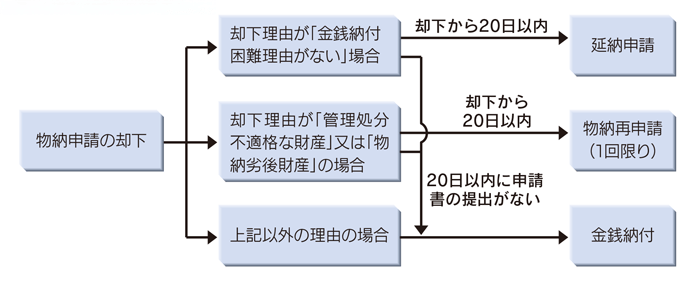

物納の再申請・延納申請への変更について

物納申請が却下された場合は、以下のとおり、再申請や延納申請に切り替えることができます。

- (1)「管理処分不適格財産」として却下された場合

申請者は、却下の翌日から起算して20日以内に、ほかの財産で物納を再申請できます。再申請は1回に限られます。 - (2)「物納劣後財産で、他に物納適格財産がある」として却下された場合

(1)と同様に、再申請が可能です。 - (3)「延納による納付が可能」として却下された場合

却下通知を受けた日の翌日から20日以内に、延納申請を行うことができます。

延納が許可されると、法定納期限の翌日から延納利子税が課される点には注意が必要です。

相続税の物納の手引~手続編~

引用元 国税庁

物納と利子税・延滞税について

物納申請を行った場合、税務署の審査事務期間中には、利子税がかかりません。

ただし、物納申請書類の提出が納期限に間に合わない場合の延長期間や、税務署から追加書類の提出を求められた際に、納税者側の事情で手続きに時間を要した期間については、利子税が課されます。

物納の利子税の計算式

- ※

- 利子税の割合は、年「7.3%」と「前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の11月30日までに財務大臣が告示する割合に、年0.5%の割合を加算した割合」のいずれか低い割合になります。

物納申請の却下後に却下された相続税額を納付する場合は、「納期限等の翌日から却下の日」までは利子税が、「却下の日の翌日から本税を完納する日までの期間は延滞税がかかります。

延滞税は延納利子税よりも税率が高く、納付期間が長引くほど負担が大きくなります。

自ら物納を取り下げた場合は、「納期限等の翌日から取り下げの日」までの期間について利子税がかかり、「納期限等の翌日から完納する日」までは延滞税が課税されます。

また、相続税は金銭で納めることになり、延納への切り替えはできません。

物納のメリットとデメリット・注意点

これまでの内容を踏まえ、相続税の物納におけるメリットとデメリットを紹介します。

物納のメリット

物納の主なメリットは、以下のとおりです。

- 現金がなくても納税できる

- 買い手を探す手間を省ける

- 物納許可限度額までは譲渡所得税がかからない

- 相続開始後に財産の時価が下落した場合は、売却よりも物納のほうが得策

物納の最大のメリットは、手元に現金がなくても、不動産や株式などの財産で相続税を納めることができる点です。

また、通常、相続財産を売却して納税する場合には、その売却益に譲渡所得税が課されます。

しかし、物納は国への譲渡とみなされるため、物納許可限度額の範囲内であれば譲渡所得税はかかりません。

さらに、相続開始後に株価が急落した場合など、売却するよりも物納をしたほうが有利なケースもあります。

売却利益が得られない場合でも、物納であれば相続開始時点の価格(相続税評価額)で評価してもらえ、売却するよりも高い評価額で相続税を納めることが可能になるためです。

ただし、株価が上昇した場合など、売却して納税するほうが有利なケースもあります。売却益にかかる譲渡所得税と、物納で得られるメリットを比較して納税方法を検討しましょう。

【参考】相続税額を超える価額の財産を物納してしまった場合(超過物納)

物納した財産の評価額が納付すべき相続税額を超えてしまうことを「超過物納」と言います。

相続税額を超えた部分(超過物納分)は、国から金銭で還付され、通常の譲渡の場合と同様に、譲渡所得税の課税対象となります。

物納のデメリット

一方、物納には以下のようなデメリットがあります。

- 要件が厳しく、手続きが複雑

- 評価額が時価よりも低くなることが多い

- 特定の財産しか物納できない

- 利子税が発生する

物納の要件は厳しく、申請には多くの書類と時間を要します。

不動産を物納する場合は、申請後に税務署による現地調査が行われ、相続人が立ち会う必要もあります。担保が設定されている不動産や境界が不明確な土地は「管理処分不適格財産」とされ、物納には利用できません。

また、非上場株式も譲渡制限があるものは物納できないケースが多く、場合によっては定款変更などの手続きが必要となります。

さらに注意すべき点として、相続税評価額は一般に市場での売却価格(時価)よりも低く算定されることが多いため、結果的により多くの財産を差し出すことになる可能性があります。

加えて、物納の却下などの理由で相続税が未納扱いとなると、利子税や延滞税がかかることがあります。

物納は、現金での納税が困難な場合の救済制度として有効な反面、デメリットや注意点も多い制度です。

金融機関から資金を借り入れたり、時間がかかっても相続財産を売却したりするなど、他の方法と比較検討することが重要です。

なお、相続開始日から3年10カ月以内に財産を売却した場合は、「取得費加算の特例」を利用できる場合があります。

確定申告をする必要がありますが、相続税額の一部を譲渡資産の取得費に加算できる制度であり、譲渡所得税の軽減につながります。

このような特例も踏まえながら、よりよい納税手段を検討しましょう。

相続税の物納は最終手段

物納は、相続税をどうしても現金で納められない場合の最終手段です。

ただし、物納の手続きは複雑で時間もかかるため、できる限り生前から相続対策を行い、納税資金をあらかじめ準備しておくことが理想的です。

また、相続税の納期限は相続開始からわずか10カ月と短く、慌ただしい中で物納を進めるのは大きな負担になります。

そのため、物納を検討する際は、相続に精通した税理士へ相談することをおすすめします。

VSG相続税理士法人では、税理士だけでなく、グループ内の司法書士や土地家屋調査士とも連携し、相続に関するあらゆる手続きをワンストップでサポートしています。

また、生前からの相続対策も可能ですので、お気軽にご相談ください。