記事の要約

- 更正の請求とは、払い過ぎた税金を返してもらうための手続き

- 原則的には、相続税の申告期限から5年以内に行わなければならない

- 手続きは、正しい税額を計算したうえで、更正の請求書を作成する

「相続税の申告にミスがあり、税金を多く納めてしまった……」

このような場合、「更正の請求」という手続きをすることで、納めすぎた相続税が戻ってくる可能性があります。

そこで本記事では、「更正の請求の概要」を見たうえで「手続きの期限・流れ」をお伝えします。

なお、更正の請求の手続きをスムーズに進めたい方は、相続専門の税理士にサポートを受けるのがおすすめです。

弊社でも無料で相談を承っておりますので、下記からお気軽にご連絡ください。

目次

相続税の更正の請求とは?

相続税の申告・納税をすると、後になって「税額が多すぎた」ことに気付くケースがあります。

このような場合に、納めすぎた税金を返してもらうための手続きが「更正の請求」です。

税務署に更正の請求書を提出し、その内容が正当であると認められると、多く納めた分の税金が還付されます。

更正の請求ができる「代表的なケース」

更正の請求ができるケースは、大きく分けて以下の2パターンがあります。

| パターン | 具体的なケースの例 |

|---|---|

| 1. 当初の申告内容に誤りがあった |

・土地の評価額を過大に計算していた ・特例(配偶者の税額軽減・小規模宅地等の特例など)の適用に誤りがあった ・借入金や葬式費用などのマイナス財産を計上し忘れていた など |

| 2. 申告後に事情が変わった(後発的理由) |

・未分割だった遺産の分割方法が決まった ・遺留分侵害額の請求があった ・新たに遺言書が見つかった ・子どもの認知などにより、相続人の数が変わった など |

これらのケースで、相続財産の評価額が減少したり、財産を取得する人に変動があったりして、税務署に申告した相続税の「総額」が当初よりも少なくなる場合に、更正の請求ができます。

なお、「相続税の総額」には変動がなく、各相続人(及び受遺者)の税の負担割合のみが変わる場合は、当事者間で調整すればよく、税務署での手続きはしなくても構いません。

更正の請求ができる「2つの期限」

更正の請求には、先ほどの2つのパターンに応じて、それぞれ異なる期限が設けられています。

| パターン | 手続きの期限 |

|---|---|

| 1. 当初の申告内容に誤りがあった | 相続税の申告期限(相続の開始を知った日の翌日から10カ月)から、5年以内 |

| 2. 申告後に事情が変わった(後発的理由) | 「特別な事情」が発生したことを知った日の翌日から、4カ月以内 |

上記の期限を過ぎてしまうと、税金を払い過ぎていたとしても還付を受けられなくなるため、ご注意ください。

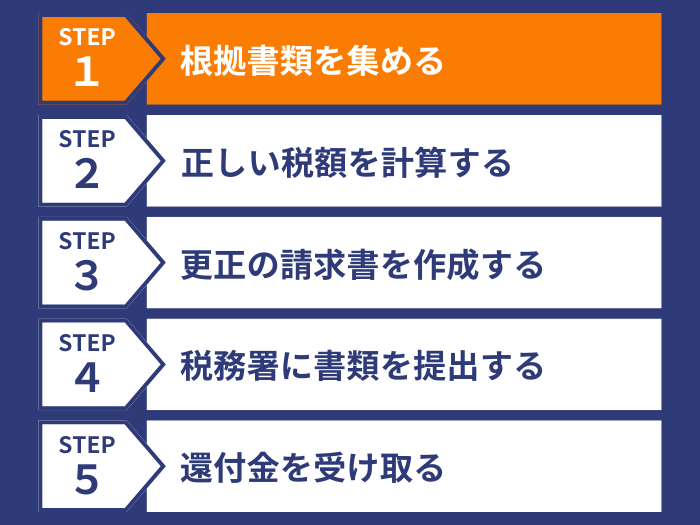

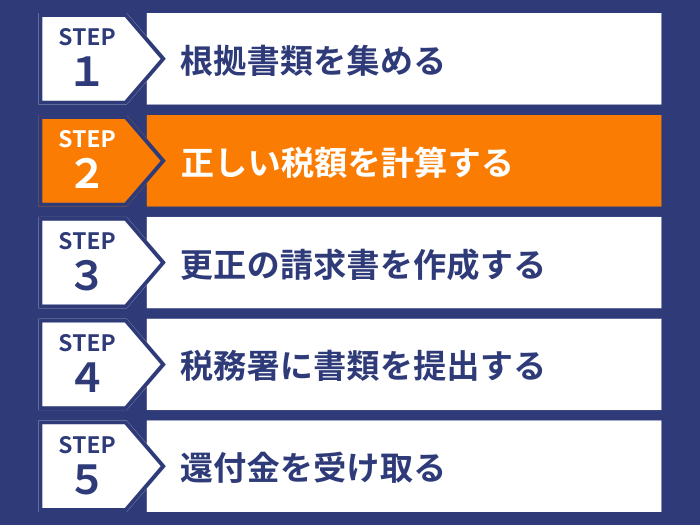

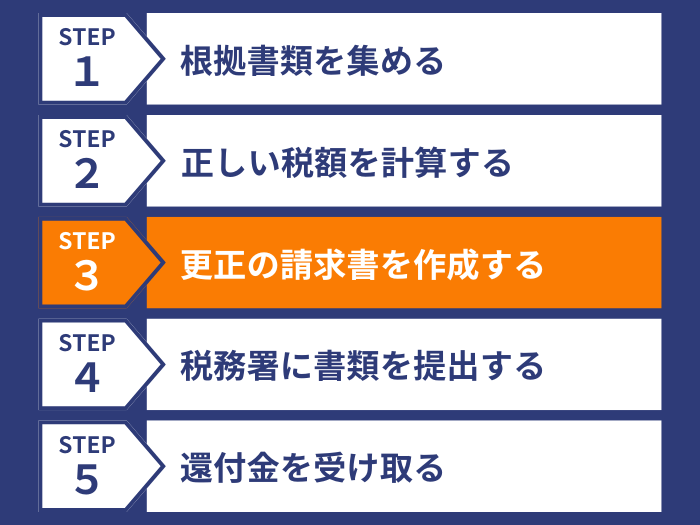

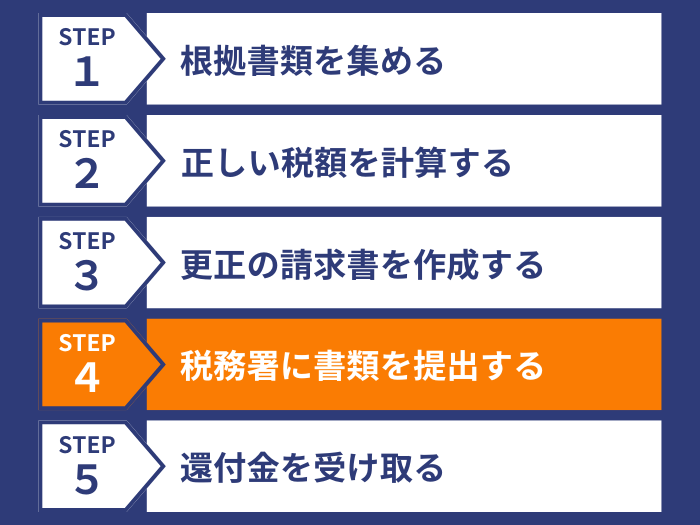

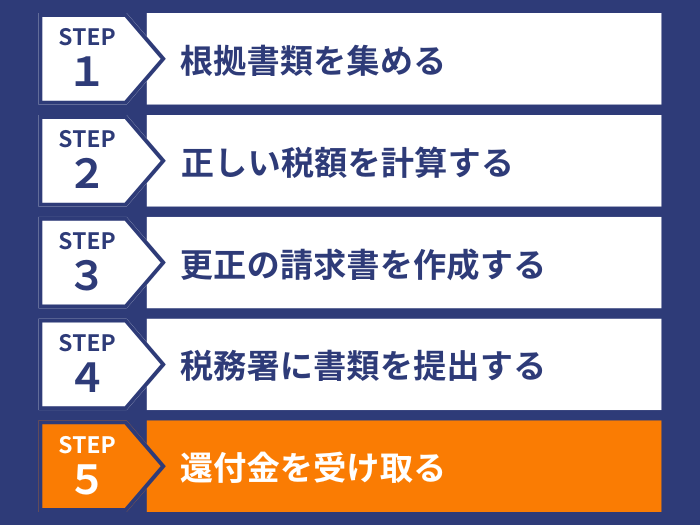

【5ステップ】更正の請求の手続きの流れ

相続税の更正の請求は、次の5ステップで進めるのが一般的です。

- 根拠書類を集める

- 正しい税額を計算する

- 更正の請求書を作成する

- 税務署に書類を提出する

- 還付金を受け取る

それぞれ詳しく見ていきましょう。

ステップ1. 根拠書類を集める

まずは、なぜ税額が下がるのか、その客観的な理由を証明するための書類を準備します。

どのような理由で更正の請求をするのかによって、必要な書類は異なります。

| 請求をする理由の例 | 必要書類 |

|---|---|

| 土地の評価額が変わる | 土地の測量図、不動産鑑定士による鑑定評価書など |

| 遺産分割がまとまった | 遺産分割協議書の写し |

| 遺言書が見つかった | 遺言書の写し |

ステップ2. 正しい税額を計算する

ステップ1で集めた書類をもとに、本来あるべき正しい税額を計算し直します。

ここでは、相続税の修正申告と同じように「申告書一式」を作りながら計算するのが一般的です。

相続税の申告書の書き方は、下記の記事をご参照ください。

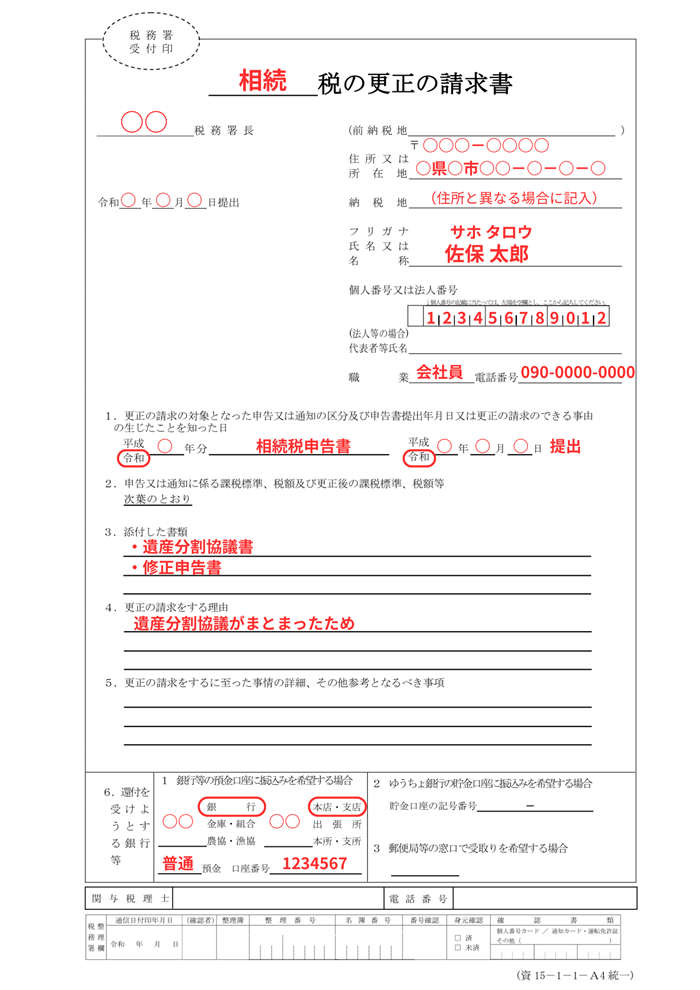

ステップ3. 更正の請求書を作成する

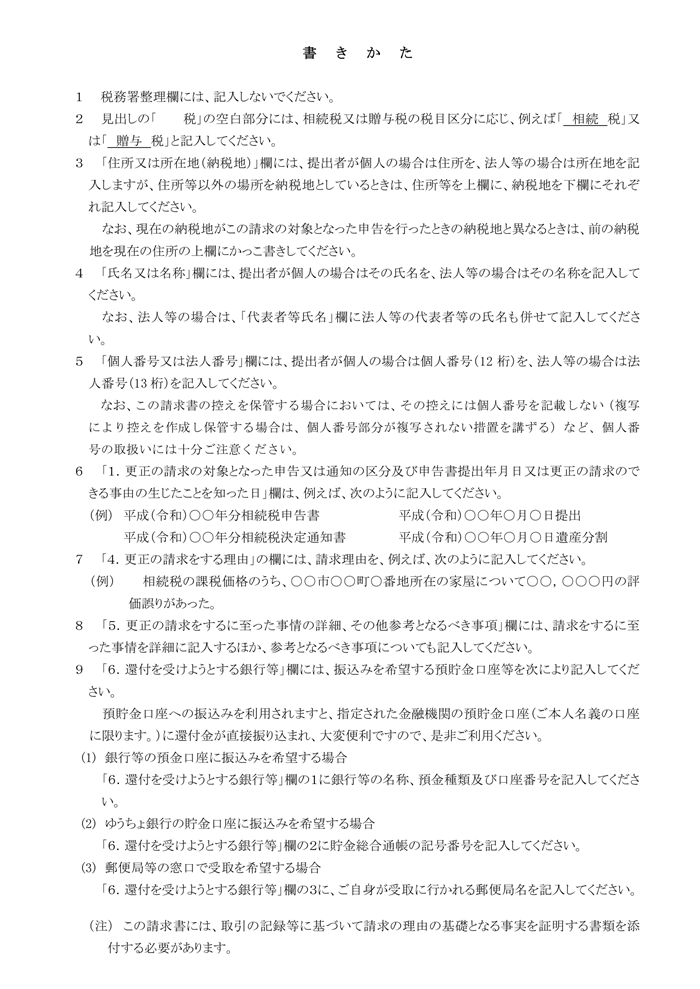

続いて、ステップ2で確定した正しい税額をもとに、「更正の請求書」を作成します。

この請求書は、国税庁のWebサイトでダウンロードできて、同じファイルで各項目の書き方も説明されているので、参照しながら記入しましょう。

請求書の書き方

出典:国税庁Webサイト

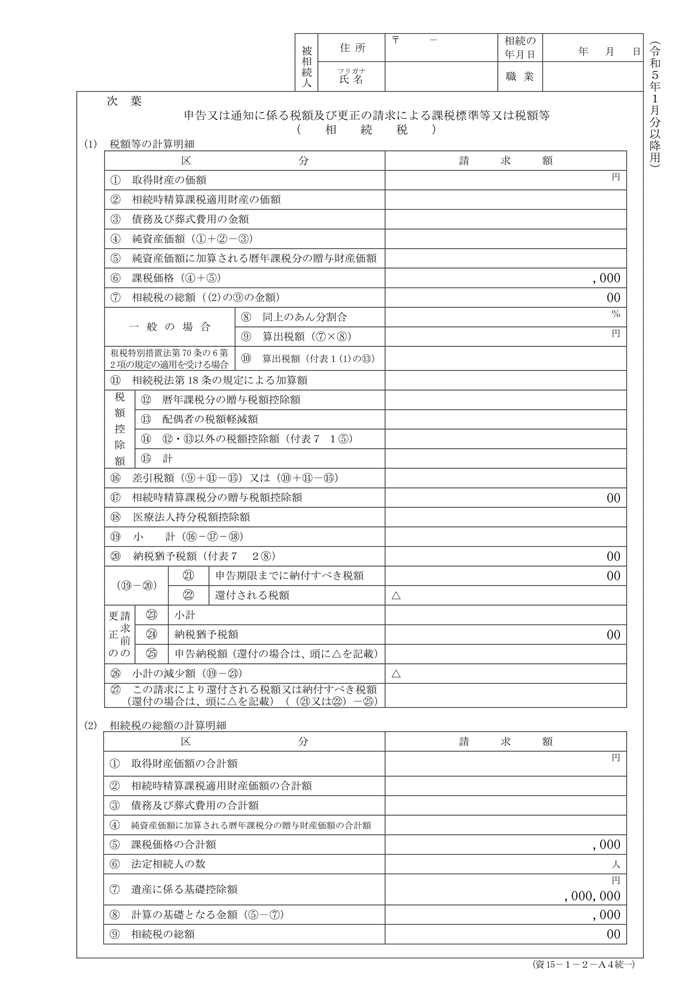

なお、請求書の添付書類として、次の様式も作成しなければなりません。

申告又は通知に係る税額及び更正の請求による課税標準等又は税額等

出典:国税庁Webサイト

さらに、特定の「納税・免除猶予の適用」を受ける場合、下記の付表の作成も必要です。

- 付表1:「農地」関連

- 付表2、2-2:「非上場株式」関連

- 付表3:「山林」関連

- 付表4:「医療法人」関連

- 付表5:「美術品」関連

- 付表6:「個人の事業用資産」関連

上記の書類をステップ2で作成した「相続税の申告書」を見ながら作成し、「付表7」に適用を受けた制度をまとめてください。

なお、以上の書類を作成する際は、必ず最新の様式を国税庁のWebサイトからダウンロードしましょう。

ステップ4. 税務署に書類を提出する

ここまでで作成した書類一式を、被相続人の納税地を管轄する税務署へ提出します。管轄の税務署は、国税庁のWebサイトでご確認ください。

提出の方法には、以下の3つがあります。

- 税務署の窓口へ持参する

- 郵送で提出する

- e-Taxで電子申告する

ご自身の都合の良い方法を選択できますが、e-Taxを利用する場合は専用ソフトのインストールが必要です。

ステップ5. 還付金を受け取る

書類を提出すると、1~3カ月ほどかけて、税務署内で請求内容の審査が行われます。

審査の結果、請求が認められると「更正通知書」と「国税還付金振込通知書」が順に届きます。

その後、2週間以内に、請求書に記載した金融機関の口座に還付金が振り込まれ、手続きは完了です。

なお、請求が認められなかった場合は、「更正すべき理由がない旨の通知書」が送られてきます。

相続税の更正の請求に関するよくある質問

最後に、相続税の更正の請求に関してよくある質問にお答えします。

Q1. 更正の請求は税理士に依頼すべき?

「土地評価の減額」など専門的な知識が必要なケースや、ご自身で手続きを進めるのが不安なときは、相続専門の税理士に依頼することをおすすめします。

税理士に依頼することで、相続税の特例等も漏れなく適用し、税負担を減らせる可能性がより高まります。

Q2. 更正の請求の手続きに、ほかの相続人の協力は必要?

更正の請求は、一人の相続人が単独で行えるため、ほかの相続人の同意などは不要です。

ただし、税額の再計算は、結果的にほかの相続人の納税額にも影響を与える可能性があります。

後々のトラブルを避けるためにも、手続きを始める前に、ほかの相続人にその旨を伝えておくことをおすすめします。

Q3. 還付金には利息がつくって本当?

更正の請求が認められると、納めすぎた税金には、利息に相当する「還付加算金」が上乗せされて返還されます。

還付加算金は、原則として「税金を納付した日の翌日から、還付金の支払い手続きが決定した日まで」の期間に応じて、所定の利率※1で計算されます。

- ※1

- 国税通則法第58条では「年7.3%」と規定されているが、市中金利の実勢を踏まえて特例が設けられている。この特例利率は毎年見直され、国税庁のWebサイトで確認できる。

Q4. 更正の請求が認められなかったら?

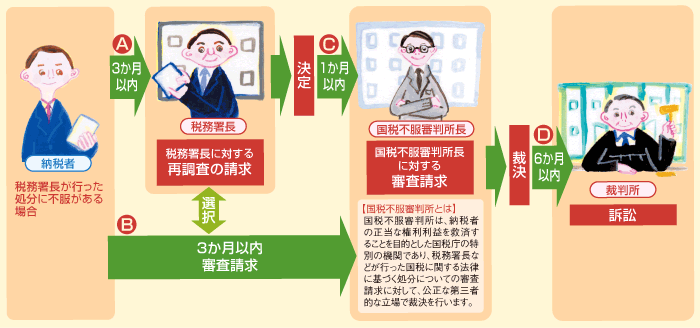

請求が認められない旨の通知を受け取った場合、「不服申立て」の機会が設けられます。

その通知を受け取った日の翌日から3カ月以内であれば、税務署長に対して「再調査の請求」をするか、国税不服審判所長に対して「審査請求」をすることが可能です。

なお、上記の不服申立ての結果にも納得できないときは、「税務訴訟」の提起も検討できます。

税務署長の処分に不服があるとき

出典:国税庁Webサイト

Q5. 相続税を少なく申告していた場合は?

申告した税額が過少であることに気付いたときは、「修正申告」の手続きが必要です。

気付いた時点で、なるべく早く修正申告をして、不足分の税金と延滞税を納付しましょう。

税務署から指摘を受ける前に自主的に修正申告をすれば、ペナルティである「過少申告加算税」はかかりません。

修正申告の手続きの詳細は、下記の記事をご参照ください。

更正の請求は専門家に依頼するのがおすすめ!

この記事では、相続税の更正の請求の概要や、具体的な手続きの流れをお伝えしました。

更正の請求をするにあたっては、「税額の再計算・土地の評価・特例の適用判断」など、専門的な知識が求められる場面が多くあります。

そこで、ご自身での対応に不安を感じる場合は、相続専門の税理士に相談することをおすすめします。