この記事でわかること

- 譲渡所得に使える主な特例

- 空き家特例・マイホーム3,000万円特別控除・取得費加算の特例・マイホーム買い替え特例の併用可否

- 譲渡所得の特例の注意点

不動産を売却したときの譲渡所得には「空き家特例」「マイホーム3,000万円特別控除」「取得費加算の特例」「マイホーム買い換え特例」など、税負担を大きく軽減できる特例が複数存在します。ただし、これらは自由に併用できるわけではなく、「同一物件か」「別物件か」などによって適用可否が異なります。

この記事では、譲渡所得の代表的な特例どうしの併用関係について、ケース別にわかりやすく解説します。

相続や不動産売却を控え、どの特例が使えるのか悩んでいる方は、ぜひ参考にしてください。

譲渡所得に使える主な特例とは?

譲渡所得の計算では、一定の条件を満たせば税負担を大きく減らせる「特例制度」が用意されています。

しかし、制度ごとに適用条件が細かく異なり、併用の可否にも注意が必要です。ここでは、実務でよく使われる4つの代表的な特例について、制度の概要と適用条件を整理して解説します。

譲渡所得とは?基本の計算方法と控除のしくみ

譲渡所得とは、土地や建物、株式などの資産を売却した際に得られる利益のことです。事業所得や給与所得といった日常的な所得とは異なり、一時的な所得として扱われ、過度に税負担が重くならないよう、他の所得とは合算されずに課税されます。

譲渡所得の基本的な計算式

譲渡所得は、以下の式で算出されます。

譲渡所得の計算方法

- 取得費…購入代金や仲介手数料、登記費用など、資産を取得するためにかかった費用

- 譲渡費用…売却に際して支払った仲介手数料や測量費用、建物解体費など

譲渡益が出た場合、この譲渡所得に対して一定の税率で譲渡所得税が課されます。

所有期間による税率の違い

譲渡所得は、譲渡した年の1月1日における資産の所有期間によって、次のように区分されます。

- 短期譲渡所得(5年以下)

- 所得税・復興特別所得税30.63%+住民税9%(合計39.63%)

- 長期譲渡所得(5年超)

- 所得税・復興特別所得税15.315%+住民税5%(合計20.315%)

- ※

- マイホームを譲渡する場合、3,000万円の特別控除があります。また、所有期間が10年超であれば、税率10%を適用できます(租税特別措置法第31条の3)。復興特別所得税、住民税を合わせると14.21%となります。なお、6,000万円を超える部分は20.315%となります。

譲渡所得に適用できる代表的な特例

譲渡所得に適用できる代表的な特例は、以下の4つがあります。

- マイホーム3,000万円特別控除

- 空き家特例(相続した空き家の3,000万円特別控除)

- 取得費加算の特例

- マイホーム買い換え特例

特例の併用は可能?パターン別に解説

譲渡所得に関する特例は、それぞれ要件を満たしていれば非常に有利な制度です。

しかし、同一年中に複数の譲渡や複数の特例適用を検討する場合には、これらの特例を併用できるかどうかが重要な論点となります。特に、「同一物件か別物件か」「誰がいつ居住していたか」「取得や譲渡のタイミング」といった事情によって、適用の可否が大きく左右される点に注意が必要です。

以下では、国土交通省のウェブサイトに掲載されている図表について解説します。

特例の併用可否を考えるヒント

別物件であれば併用できるケースが多い

同一年中に複数の不動産を譲渡した場合、原則として個別に適用することが可能です。なお、特別控除額は、その年の譲渡益の全体を通じて、合計5,000万円が限度となります。

控除金額に上限がある特例は要注意

マイホーム3,000万円特別控除や空き家特例は、それぞれ3,000万円までの控除が認められていますが、両者を同一年中に併用する場合は控除額の上限は合計で3,000万円に制限されます。そのため、形式上は併用可能でも、併用による実質的な節税効果が制限されるケースもあります。

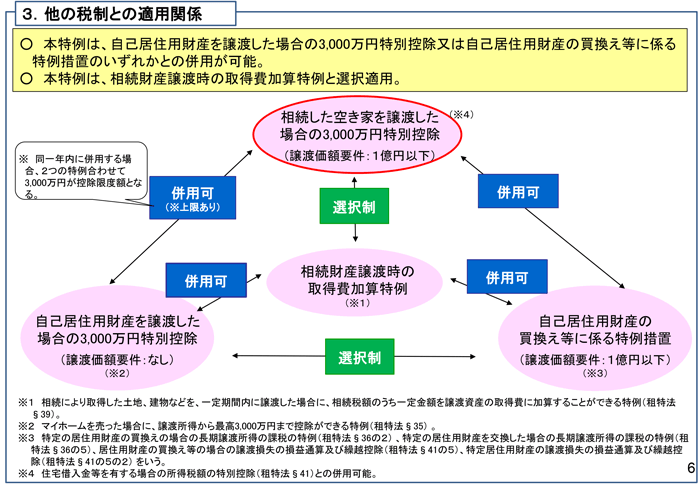

【図解あり】国土交通省の適用関係図とは?

国土交通省が令和2年9月に公表した「空家法関連税制(国土交通省 住宅局 住宅総合整備課)」の資料には、譲渡所得における特例制度の適用関係がまとめられた図表が掲載されています。

空家法関連税制

この図では、

- 空き家特例(租税特別措置法第35条3項)

- マイホーム3,000万円特別控除(租税特別措置法第35条1項)

- 取得費加算の特例(租税特別措置法第39条)

- マイホーム買い換え特例(租税特別措置法第36条の2)

の制度間の適用関係(「併用可」「選択制」など)が一目で確認でき、併用を検討する上で非常に有用です。

ただし、すべてのケースを網羅しているわけではないため、あくまで参考資料として位置付け、最終的な判定は個別事情に基づいて判断することが重要です。

このあとの章では、よくある5つの特例の組み合わせについて、具体的な併用可否と注意点を詳しく見ていきます。

特例の代表的な組み合わせごとの併用可否一覧

[1]空き家特例とマイホーム3,000万円特別控除

同一物件の場合

空き家特例は、当該相続の時から譲渡するまで、または除却又は滅失の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと(措法第35条3項1号イ、2号イ)が要件となるため、被相続人と同居していた人がいた、相続した空き家に誰かが住んだ場合空き家特例は適用できません。したがって同一物件への併用はできません。

ただし、被相続人と相続人の共有物件であった場合はその限りではありません。マイホーム3,000万円特別控除は住まなくなってから3年を経過する日の属する年の12月31日までに売る場合に適用可能であるため、相続人がその家に住まなくなってから3年を経過する前に被相続人が亡くなったのであれば、被相続人の持ち分に対しては空き家特例を、相続人の持ち分に対してはマイホーム3,000万円特別控除を適用できます。

別物件の場合

同年中に相続した空き家と相続人の自己居住用財産を売却した場合、空き家に空き家特例、相続人の自己居住用財産にマイホーム3,000万円特別控除をそれぞれ適用可能ですが、空き家特例とマイホーム3,000万円特別控除とで、控除額は3,000万円が上限となります。

ここでの空き家は、被相続人の取得日を引き継ぎ10年超所有であっても、所有者(売却する人)が住んでいないので所得税率はマイホーム軽減税率10%(措法第31条の3)を適用できず、措法第31条となり、税率は15%となります。相続人の自己居住用財産については、所有期間が10年超所有であれば譲渡益6,000万円まで税率は10%が適用できます。

[2]空き家特例と取得費加算の特例

同一物件の場合

空き家特例は措法第35条3項にて「第39条(筆者注:取得費加算)の規定の適用を受けるもの……を除く」とされているため、相続した空き家を譲渡するときに、空き家特例と取得費加算の特例を併用することはできません(なお、店舗兼住宅の場合は、この限りではありません)。

別物件の場合

同一年中に空き家特例の適用を受ける物件とは異なる物件である相続財産に対して取得費加算を適用することは可能です。

[3]マイホーム3,000万円特別控除と取得費加算の特例

同一物件の場合

マイホーム3,000万円特別控除と取得費加算の適用の併用は可能です。マイホーム3,000万円特別控除は何年以上所有していなければならないとする所有期間の決まりがありません。たとえ3カ月という短い期間であっても、特例の適用を目的とした居住でなければ適用を受けることができます。相続で取得した家屋に引っ越した後、何らかの事情で短期間で売却することになった場合でも、マイホーム3,000万円特別控除と取得費加算の特例の併用が可能です。

別物件の場合

マイホーム3,000万円特別控除と取得費加算の特例は同一年中に別物件に対してそれぞれ適用可能です。

[4]空き家特例とマイホーム買い換え特例

同一物件の場合

空き家特例は、当該相続の時から譲渡するまで、または除却又は滅失の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと(措法第35条3項1号イ、同2号イ)が要件となるため、相続した空き家に住むと空き家特例は適用できません。したがって同一物件への併用はできません。マイホーム3,000万円特別控除と同様に、被相続人と相続人の共有物件であった場合はこの限りではありません。

別物件の場合

相続した空き家に対して空き家特例を適用し、同一年中に別物件である相続人の自己所有居住用財産に対してマイホーム買い換え特例を適用することは可能です。

[5]マイホーム買い換え特例と取得費加算の特例

同一物件の場合

マイホーム買い換え特例は、10年超の居住要件と所有要件があります。

居住要件については、相続人が被相続人の所有財産に居住しており、取得費加算の特例が適用できる期間内に居住期間が10年を超えた場合に同一物件に対して併用が可能です。

居住期間と所有期間がイコールである必要はなく、相続人が被相続人の当該物件を賃貸して居住していた場合であっても居住期間に含めてカウントします(措法通達36の2-4)。

所有要件については、被相続人の取得日を引き継ぎ、被相続人と相続人の所有期間を合算して考えます。

したがって、被相続人と相続人合わせて10年超所有する財産に相続人が10年超居住している場合、同一物件に対してマイホーム買い換え特例と取得費加算の特例が併用できることになります。

別物件の場合

当然に、マイホーム買い換え特例と取得費加算を適用する物件が異なるときは、同一年中に適用できます。

その他で特例で気を付けたいこと

税額控除の特例は、申告する人以外の事象が影響することがあり、申告する年の前後の事象が影響することもあります。

空き家特例は他の相続人の売却額にも注意

空き家特例は、被相続人の居住用家屋またはその敷地等の譲渡対価が1億円を超えるものに適用はありません。この1億円の判定は、相続の時からこの特例の適用を受けて被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

したがって、相続の時から被相続人居住用家屋またはその敷地等を売却した年までの売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合であっても、売却した日から3年を経過する日の属する年の12月31日までにこの特例の適用を受けた被相続人居住用家屋または敷地等の残りの部分を、自分や他の相続人が売却して売却代金の合計額が1億円を超えたときには、その売却の日から4カ月以内に修正申告書の提出と納税が必要となります。

マイホーム3,000万円特別控除は共有か家屋と敷地別々所有かで控除額が変わる

マイホーム3,000万円特別控除は、原則として家屋の所有者が家屋とその敷地を譲渡した場合に適用できるものです。しかし、家屋の所有者と敷地の所有者が異なる場合でも、次の要件をすべて満たしているときは、敷地の所有者もこの特例の適用を受けることができます。

- 敷地を家屋と同時に売ること

- 家屋の所有者と敷地の所有者とが親族関係にあり、生計を一にしていること

- その敷地の所有者は、その家屋の所有者と一緒にその家屋に住んでいること

家屋と敷地の所有者が異なるときの特別控除額は、家屋の所有者と敷地の所有者と合わせて3,000万円です。

一方、家屋と敷地の両方を共有しているのであれば、所有者それぞれが3,000万円の特別控除を適用できます。

取り消すことができる特例

一度選択して正しく申告した場合は、原則としてその申告をやり直すことはできません。しかしながら、住宅ローン控除は一度申告をしたものを取り消すことができます。

新しくマイホームを購入して住宅ローン控除を適用したものの、旧マイホームの売却にあたりマイホーム3,000万円特別控除を適用したい場合、住宅ローン控除を受けないとする過去3年分の修正申告を行うことで、マイホーム3,000万円特別控除を適用できます。

反対に、マイホーム3,000万円特別控除は取り消すことができません。したがって、住宅ローン控除については、入居した年、その前年または前々年に、マイホーム3,000万円特別控除の適用を受けた場合には、その適用を受けることはできません。入居した年の翌年から3年目までのいずれかの年中に、住宅ローン控除の対象となる資産以外の資産を譲渡し、マイホーム3,000万円特別控除の適用を受ける場合にも、住宅ローン控除の適用を受けることはできません。

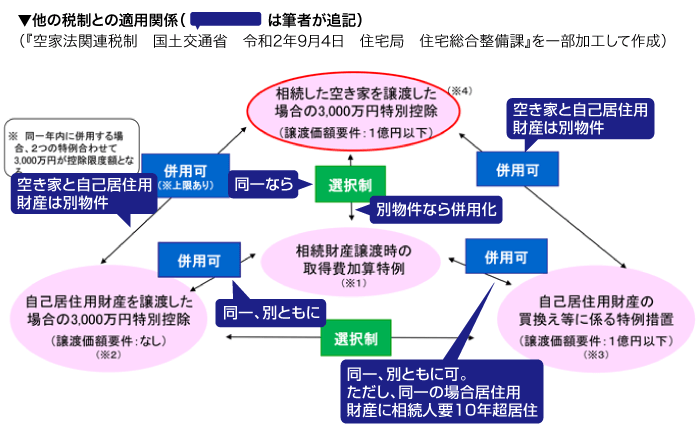

譲渡所得の特例の適用可否については税理士に相談を!

冒頭でご紹介した「空家法関連税制(国土交通省 住宅局 住宅総合整備課)」の資料に、今回の記事の内容を補足すると、上記の図のようになります。

なお、空き家特例は「土地と建物の両方を相続していること」が適用条件となるため、遺産分割の内容によっては適用できなくなる可能性があります。相続開始後の分割協議段階から注意が必要です。

近年は不動産価格の上昇により、居住用財産を売却した際に大きな譲渡益が発生するケースが増えています。特例を適切に活用することで、税負担を大きく抑えられる可能性があります。

どの特例が使えるのか、複数の制度をどのように組み合わせるべきかに迷ったときは、VSG相続税理士法人の無料相談をご利用ください。相続と不動産税務に強い税理士が、最適な選択をお手伝いします。