記事の要約

- 相続税を正しく計算するためには、相続財産の調査・評価が正確にできていることが大前提

- 相続税は、遺産を法定相続分で分割したと仮定して総額を算出したうえで、実際の各人の取得額に応じて税額を割り当てる

- 計算は非常に複雑なため、基本的には税理士に依頼するのがおすすめ

「相続税の金額は、どのように計算すればいいのだろう?」

このような疑問をお持ちの方へ向けて、本記事では相続税の計算方法をわかりやすくお伝えします。

なお、正確な税額を把握するには、相続専門の税理士に相談するのがもっとも確実な方法です。

VSG相続税理士法人では、無料で「相続税の概算」を承っておりますので、下記からお気軽にご連絡ください。

目次

▼相続税の計算方法は、下記の動画でも解説しています

相続税を概算できる便利なツール

相続税の詳しい計算方法よりも、「とりあえず、ざっくりとした金額の目安が知りたい」という方もいらっしゃるかと思います。

おおまかな税額を把握するためには、「シミュレーションツール」を使うか、「早見表」で確認するのがおすすめです。

ご興味のある方は、それぞれ下記の記事でご確認ください。

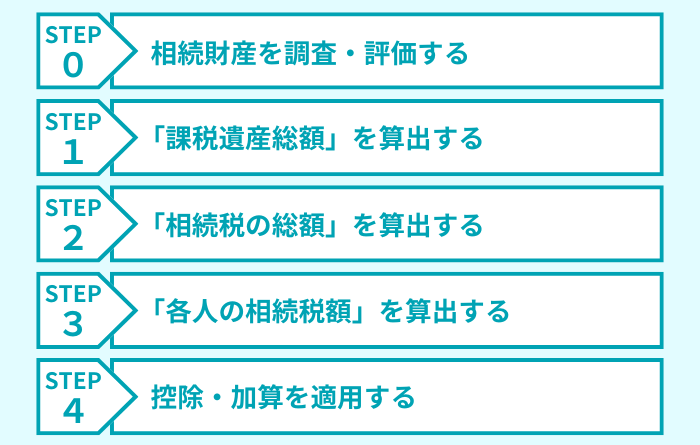

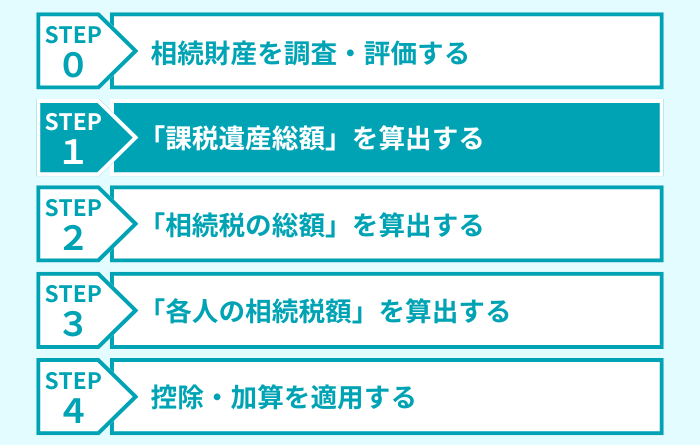

【全体像】相続税の計算の流れ

相続税の計算は、次の流れで進めていきます。

この記事では、以下のモデルケースを使って、具体的な計算方法をステップごとにお伝えします。

- 亡くなった方:夫

- 相続人:妻、長男、長女の計3人

- 遺 産:自宅の土地(1億円)、建物(2,000万円)、預貯金(4,600万円)

- 生命保険金:1,000万円(妻が受取人)

- 債 務:葬式費用(200万円)

- 遺産分割:法定相続分のとおり分けることにした

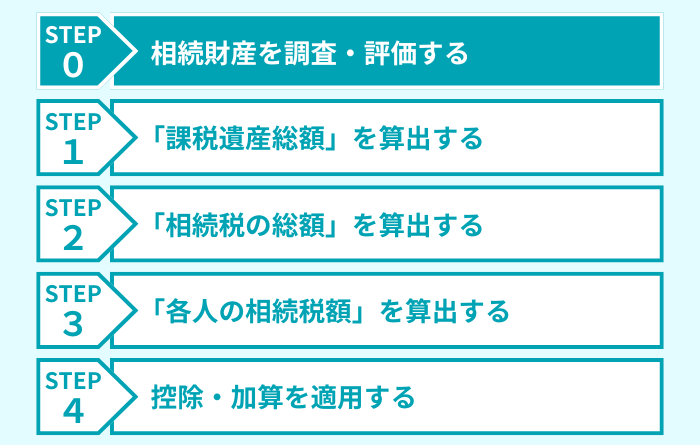

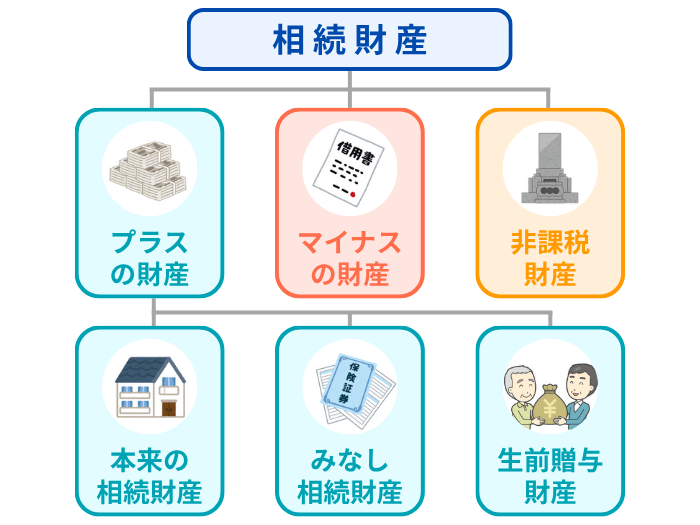

ステップ0:相続財産を調査・評価する

相続税の計算を始める前に終えておかなければならないのが、「相続財産の調査・評価」です。

次の種類の財産をすべて把握したうえで、金銭的な価値を評価してください。

計算の元となる「財産の評価額」が間違っていると、導き出される税額がズレてしまいます。このため、財産の調査・評価は正確に行わなければなりません。

今回のモデルケースでは、次のとおり相続財産を漏れなく把握し、正しく評価できているものとして計算します。

| 財産の種類 | 相続財産と評価額 |

|---|---|

| 本来の相続財産 |

・土地(1億円) ・建物(2,000万円) ・預貯金(4,600万円) |

| みなし相続財産 | ・生命保険金(1,000万円) |

| マイナスの財産 | ・葬式費用(200万円) |

相続財産の調査と評価については、それぞれ下記の2記事で詳しくお伝えしていますので、併せてご覧ください。

ステップ1:「課税遺産総額」を算出する

相続財産の調査・評価ができたら、相続税の課税対象となる遺産の総額を求めます。具体的な計算方法を流れに沿って見ていきましょう。

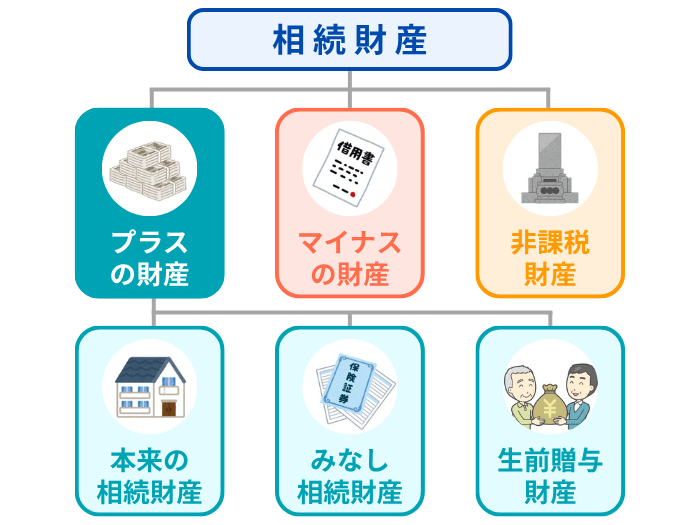

計算1:プラスの財産をすべて合計する

はじめに、亡くなった方(被相続人)が遺したプラスの財産をすべてリストアップし、合計します。

モデルケースの場合、下記の財産をすべて足し合わせた「1億7,600万円」がプラスの財産になります。

- 土 地:1億円

- 建 物:2,000万円

- 預貯金:4,600万円

- 保険金:1,000万円

- 合 計:1億7,600万円

計算2:特例・非課税枠・債務などを差し引く

次に、先ほど計算した「プラスの財産」から、税負担を軽くするための「特例」や「非課税枠」、借入金や葬式費用などの「マイナスの財産」などを差し引きます。

モデルケースの場合、次の3つの計算をすることになります。

- 「小規模宅地等の特例」を適用する

- 「生命保険金の非課税枠」を差し引く

- マイナスの財産の「葬式費用」を差し引く

1つ目の「小規模宅地等の特例」は、ご自宅などの土地の評価額を大幅に圧縮できる特例です。

モデルケースの場合、下記のとおり、相続した土地の評価額を80%軽減できます。

計算式

2つ目の「生命保険金の非課税枠」とは、受け取った保険金のうち「500万円 × 法定相続人の数」まで相続税がかからない制度です。

モデルケースでは、「500万円 × 3人 = 1,500万円」まで非課税にできます。ただし、妻が受け取った保険金は1,000万円のため、プラスの財産から差し引ける額は「1,000万円」です。

3つ目として、「マイナスの財産」の価額は「プラスの財産」から差し引くことができます。

モデルケースの場合は、「葬式費用(200万円)」がマイナスの財産に該当します。

まとめ

(2) 生命保険金の非課税枠による減額:1,000万円

(3) マイナスの財産による減額:200万円

(4) 上記を差し引いた後の金額:1億7,600万円 -(8,000万円 + 1,000万円 + 200万円 = 8,400万円)

以上で算出された「8,400万円」は、いわば「相続財産の純資産額」であり、相続手続きの現場では「正味の遺産額」と呼ばれます。

ワンポイント

計算3:「基礎控除額」を差し引く

最後に、計算2で算出された「正味の遺産額」から、下記の計算で求められる、相続税の「基礎控除額」を差し引きます。

計算式

モデルケースの場合、「3,000万円 +(600万円 × 3人)= 4,800万円」を先ほどの「8,400万円」から控除できます。

ここで求められた「8,400万円 – 4,800万円 = 3,600万円」が、今回の「課税遺産総額」となります。

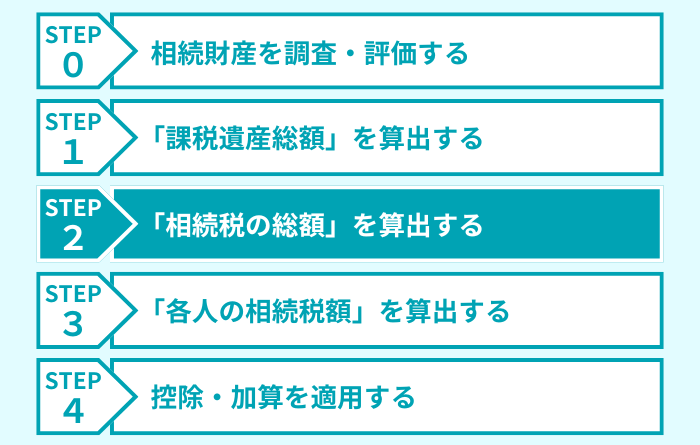

ステップ2:「相続税の総額」を算出する

続いて、ステップ1で算出した「課税遺産総額」を法定相続分で分割したと仮定して、一家に課される「相続税の総額」を計算します。

具体的な計算の流れを見ていきましょう。

計算1:課税遺産総額を「法定相続分」で分割する

まず、ステップ1で算出した「課税遺産総額」を「法定相続分」で分割した場合の、「各相続人の取得金額」を計算します。

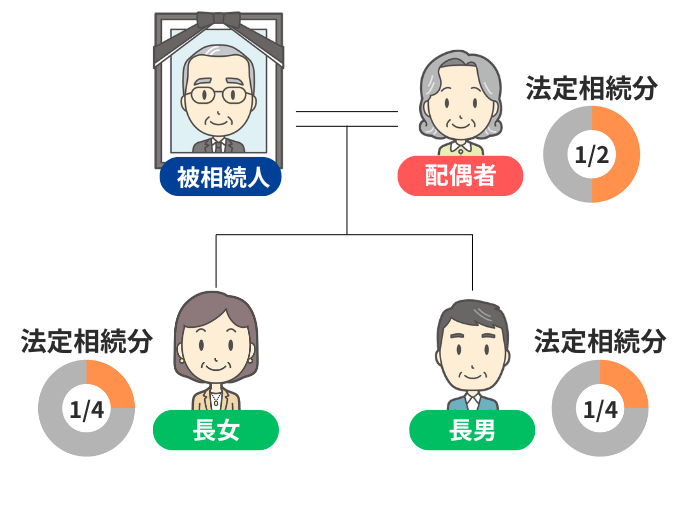

モデルケースのように、法定相続人が「配偶者と子ども」の場合、法定相続分は次のとおりです。

- 配偶者:2分の1

- 子ども:2分の1(複数いる場合は、この分を均等に分ける)

以上から、モデルケースで法定相続分のとおり遺産分割したときの各人の取得額は、次のように計算できます。

- 妻 :3,600万円 × 1/2 = 1,800万円

- 長男:3,600万円 × 1/2 × 1/2 = 900万円

- 長女:3,600万円 × 1/2 × 1/2 = 900万円

計算2:各人の仮の相続税額を計算して合計する

続いて、先ほど計算した各人の取得金額を、下記の「相続税の速算表」に当てはめて、それぞれの仮の税額を計算します。

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

モデルケースにおける各相続人の税額は、次のように計算できます。

- 妻 :1,800万円 × 15% - 50万円 = 220万円

- 長男:900万円 × 10% = 90万円

- 長女:900万円 × 10% = 90万円

これらの金額を合計した「220万円 + 90万円 + 90万円 = 400万円」が、今回のケースの「相続税の総額」です。

速算表の「控除額」とは?

具体的には、取得金額のうち「1,000万円以下」の部分には「10%」、「1,000万円超~3,000万円以下」の部分には「15%」といった具合に順番に税率を掛けて金額を算出し、最後にすべての金額を合計して税額を求めます。

速算表の「控除額」は、このような複雑な計算をしなくても、「取得金額 × 税率 - 控除額」という一つの式で簡単に税額を求められるように設定された、調整用の金額です。

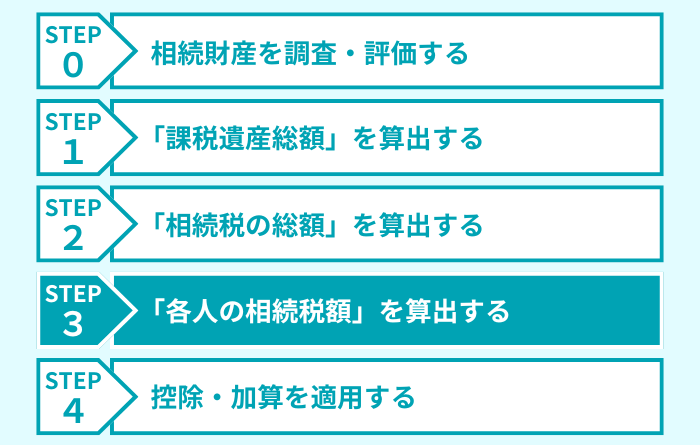

ステップ3:「各人の相続税額」を算出する

ここでは、ステップ2で算出できた「相続税の総額」を「実際に遺産を取得した割合」に応じて、各人に割り当てる計算をします。

モデルケースでは、法定相続分どおりに遺産分割しているため、各人の相続税額は、次のように計算できます。

- 妻 :400万円 × 1/2 = 200万円

- 長男:400万円 × 1/4 = 100万円

- 長女:400万円 × 1/4 = 100万円

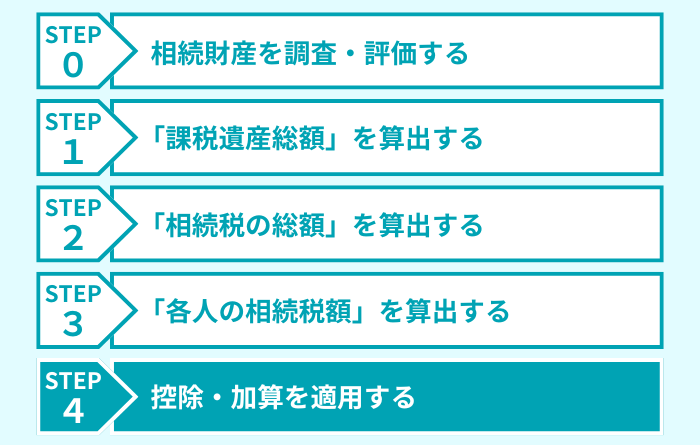

ステップ4:控除・加算を適用する

最後に、ステップ3で計算できた各人の税額から、それぞれの事情に合わせて金額を調整し、最終的な納税額を確定させます。

税額控除

相続税には、税負担を軽減できる「税額控除」がいくつかあります。

そのうちで、もっとも強力な効果を発揮するのが「配偶者の税額軽減(配偶者控除)」です。

この制度では、配偶者が取得した「正味の遺産額」について、以下のいずれか多い金額まで相続税がかかりません。

- 1億6,000万円

- 法定相続分の相当額

モデルケースでは、故人の配偶者である「妻」が取得した正味の遺産額は、1億6,000万円以下のため、最終的な納税額は「0円」になります。

ほかにも、相続税の税額控除には、次のものがあります。

| 税額控除 | 適用できるケース |

|---|---|

| 未成年者控除 | 相続人が18歳未満の場合 |

| 障害者控除 | 相続人が障害者である場合 |

| 相次相続控除 | 今回の相続開始前10年以内に、亡くなった方が別の相続で相続税を納めていた場合 |

| 贈与税額控除 | 亡くなった方の生前に贈与された財産が、今回の相続税の計算対象に含まれており、その際に納めた贈与税がある場合 |

| 外国税額控除 | 海外にある財産を相続し、その国で相続税にあたる税金を納めていた場合 |

なお、税額控除を適用させる際は、以下の順に差し引いていくルールになっています。

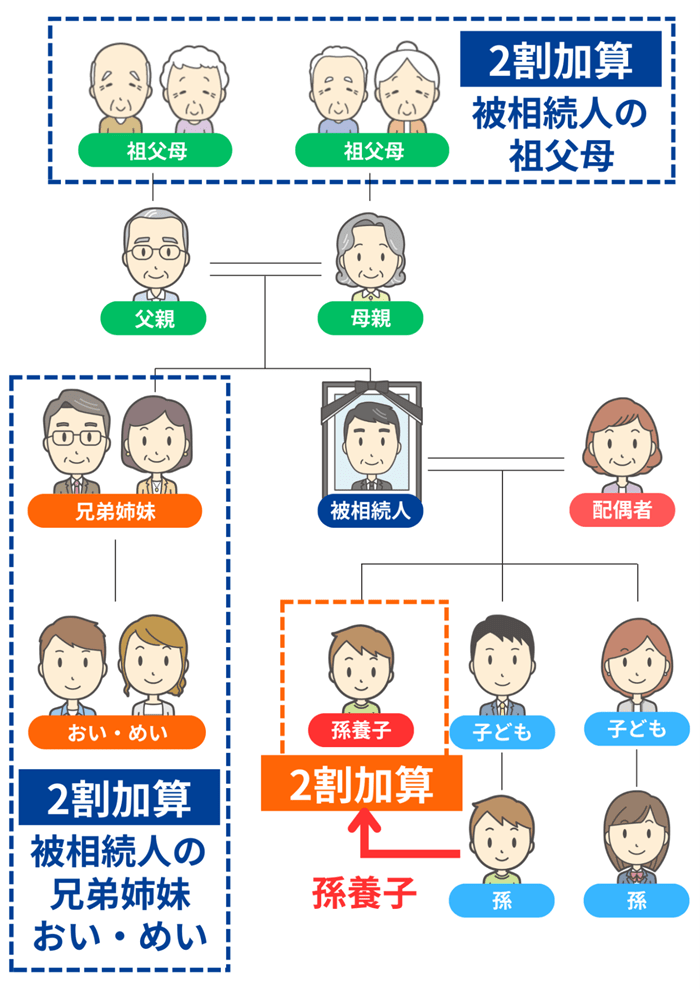

2割加算

相続税には、特定の人が故人の遺産を取得したとき、課される税額が2割重くなる制度があります。

この「2割加算」の対象になるのは、「亡くなった方の配偶者と一親等の血族(子ども・父母)以外の人」です。

ただし、孫が故人の養子となっている「孫養子」は、民法上は一親等の血族ですが、2割加算の対象になるためご注意ください。

上記に該当する人が遺産を取得するときには、算出された税額を「1.2倍」にしなければなりません。

対象者がいる場合は、この2割加算をしてから、前述の「税額控除」を差し引きます。

以上の計算を経て、今回のモデルケースにおける各相続人に課される相続税は、次のように確定しました。

- 妻 :0円

- 長男:100万円

- 長女:100万円

相続税の計算に関するよくある質問

最後に、相続税の計算に関して、よくある次の質問にお答えします。

Q1:計算の途中で端数が出たらどうする?

税額の計算で出た端数は、下記のタイミングで適切に処理をしましょう。

| タイミング | 端数の処理方法 |

|---|---|

| 課税遺産総額を算出するとき(ステップ1) | 1,000円未満は切り捨てる |

| 遺産を法定相続分で分割したと仮定して、取得額を算出するとき(ステップ2) | 1,000円未満は切り捨てる |

| 相続税の総額を算出するとき(ステップ2) | 100円未満は切り捨てる |

| 税額控除を差し引いた後の金額を算出するとき(ステップ4) | 100円未満は切り捨てる |

なお、端数処理の方法は、相続税の申告書で数字を記入する箇所に「000」「00」とあらかじめ印字されているため、申告の際はそれに従うことで正しく計算できます。

Q2:計算を間違えたらどうなる?

計算を間違えた結果、本来の税額より少なく申告しており、後日税務署から指摘を受けたときは、不足分の税金に加えて「過少申告加算税」や「延滞税」といったペナルティが課されます。

もし、申告後に納税額が少なかったことに気が付いたら、すみやかに「修正申告」をしましょう。

反対に、計算ミスで税額が多くなっていた場合は「更正の請求」の手続きをすることで、払い過ぎた税金の還付を受けられます。

Q3:遺産が未分割のまま期限がきそうな場合、どう計算する?

相続税の申告期限は「相続開始を知った日の翌日から10カ月以内」で、遺産分割協議が長引いても、税務署は待ってくれません。

このような場合は、実際には分割はしていなくても、いったん「法定相続分」で分割したものと仮定して計算した税額を申告・納税をします。この方法を「未分割申告」といいます。

その後、遺産分割が正式に決まった段階で、あらためて次のいずれかの手続きをしましょう。

| 状況 | 必要な手続き |

|---|---|

| 追加の納税が必要 | 修正申告 |

| 税金を納めすぎていた | 更正の請求 |

なお、未分割申告後の協議の結果、「納税額の総額は同じだが、遺産の取得者ごとの負担割合が変わる」ときは、当事者間で金銭の調整をすれば、税務署での手続きはしなくても構いません。

Q4:遺言で相続人以外に財産を渡す場合、計算はどう変わる?

遺言で亡くなった方の遺産を取得する、法定相続人以外の人のことを「受遺者」といいます。

受遺者がいる場合でも、この記事でお伝えした計算の流れの「ステップ1~2」は変わりません。

その後の「ステップ3」で、「相続税の総額」を「実際に財産を取得した価額の割合」に応じて、法定相続人と受遺者に割り振ります。

さらに「ステップ4」では、受遺者は原則的に「2割加算」の対象になります。

Q5:なぜ、わざわざ法定相続分で分割したと仮定して計算するの?

法定相続分で分割したと仮定して税額を計算する方法は、「法定相続分課税方式」と呼ばれます。

現在、日本でこの方式が採用されている理由は、「誰がどれほど遺産を相続するか」によって、相続税の総額が変わらないようにするためです。

仮に「実際に取得した財産に直接税率をかける方式」で、超過累進課税される場合、遺産の分け方しだいで税額を意図的に操作できてしまいます。

そのような不公平をなくすために、法定相続分課税方式が採られています。

ご自身での計算が難しければ、専門家に相談しましょう

この記事では、相続税の計算方法をモデルケースを使いながら具体的にお伝えしました。

しかし、実際に相続税の申告をする際は、今回のモデルケースよりも遺産の種類が多かったり、金額が細かくなったりして、計算がより複雑になります。

このため、基本的には税理士に計算を任せることをおすすめします。

相続専門の税理士なら、無料で税額の概算をしてくれることも多いので、気軽に相談してみてください。