最終更新日:2026/4/21

会社設立で税理士は必要?相談するタイミング・費用相場・選び方を解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

- 会社設立で税理士が必要かどうかの判断基準

- 税理士に依頼した場合の費用の総額目安

- 契約タイミング(設立前・設立後・決算前)のメリットと注意点

- 自社に合った税理士の選び方と契約時の確認ポイント

会社を設立しようとするとき、「税理士は必要なのか」「いつから契約すればいいのか」と迷う方は少なくありません。

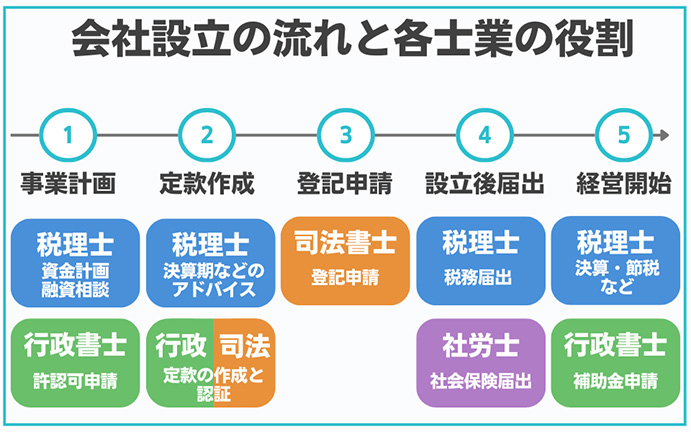

会社設立に関わる手続きは、専門家ごとに役割が分かれています。

そのなかで税理士が担うのは、設立後に長期にわたって経営を支える「税務・会計」の領域です。

これらを正しく設定することで、後々の納税や資金繰りに有利な形で会社設立を行うことができます。

ただし、会社の設立手続き自体に税理士は必須ではありません。

定款の作成や法務局への設立登記といった会社設立に必須の手続きは、起業家本人が行うこともできます。

近年はクラウドサービスを使えば、設立書類の作成を大幅に効率化できるため、税理士なしで設立を行う起業家も増えています。

しかし、実務上では設立後に必ず行わなければならない「決算」は個人事業主の確定申告と比べて格段に複雑であり、税理士のサポートがほぼ確実に必要になります。

なので、会社を設立する際には税理士といつ依頼を結ぶのかという視点が重要です。

この記事では、会社設立における税理士の役割から、契約するタイミング・費用相場・選び方まで、会社設立を検討している方が知っておくべき、税理士に関する情報をまとめて解説します。

目次

会社設立に税理士は必要か:会社設立で税理士が果たす役割

会社設立自体は、税理士がいなくても行うことは可能です。

設立手続きはいくつかのステップに分けられますが、大きな山場は以下の2つです。

- 定款の作成と認証(合同会社の場合は認証不要)

- 法人登記申請

この2つの手続きは起業家自身が行うほか、士業に任せることも可能ですが、その際に担当するのは税理士ではなく司法書士です。

そのため会社設立「だけ」を考えるのであれば、税理士は必ずしも必要ではありません。

しかし、会社を設立する際には将来的な法人税などの納付を見越し、あらかじめ節税対策などを講じておくことが、安定した経営につながります。

これらのサポートや、税務署などへの書類の作成と提出を代行する役割を、税理士は担っています。

具体的にどのようなサポートを得られるのかを、設立前と設立直後、運営段階の3つの時期ごとに分けて解説します。

なお、会社設立自体の流れなどについては以下の記事で詳しく解説しています。

設立前:自己判断が危険な税務部分を固められる

会社を設立する際には、決算期や資本金の額、役員構成の決定など、税務上の判断が必要となる項目がいくつも存在します。

たとえば、社長などの給与とも言える役員報酬は、誰がいくら取るかで納税額の合計が大きく変化します。

そのため、配偶者や親、親族が経営参加する場合には、誰が役員になるかを設立前に慎重に判断する必要があります。

同じように注意が必要となる項目は、決算期やインボイスの判断、資本金の額、従業員の給与や社保、源泉徴収の運用設計など多岐にわたります。

税理士に会社設立のサポートを依頼した場合、こうした専門的な知識が必要となる部分を考慮した「損やミスを最大限排除した会社設立」を行うことができます。

設立直後:各種届出と初期の会計体制づくり

会社設立直後は、税務署・都道府県・市区町村・年金事務所など、複数の行政機関への届出が必要になります。

この時期に税理士のサポートを受けることで、手続き面の安心感だけでなく、その後の経営・税務の土台を正しく整えることができます。

設立直後に必要な届出は10種類前後にのぼり、それぞれ提出先と期限が異なります。

なかでも「青色申告の承認申請書」は設立の日から3カ月を経過した日と第1期の事業年度終了日のうち、いずれか早い日の前日までという期限があります。

これを見落とすと、設立1期目の青色申告の税務メリットを丸ごと失ってしまいます。

税理士に依頼することで、「何を・どこに・いつまでに出すべきか」をすべて管理してもらえるため、期限超過や提出漏れによる機会損失を防ぐことができます。

さらに重要なメリットとして、会計ソフトの初期設定と記帳ルールを正しく整えられるという点があります。

会計ソフトは初期設定を曖昧なまま進めると、自己流の記帳ミスが積み重なり、決算時に大規模な修正が必要になるケースが少なくありません。

これらを放置すると、結果として税理士への修正対応費用が膨らんだり、最悪の場合決算の依頼を断られるケースもあるため注意してください。

運営段階:記帳や決算・節税アドバイス・税務調査対応など

会社が動き始めたあと、税理士の役割は日常的な経営支援へと広がります。

税理士が月次で試算表を確認・報告することで、経営者は経営状況をリアルタイムで数値として把握できます。

申告直前になって帳簿の大幅な修正が必要になるリスクを抑えることができ、資金繰りや経費管理の判断にも活かせます。

また、経営者ごとの事情に合わせた節税アドバイスも受けることができます。

たとえば会社が代表者の社宅として毎月20万円の家賃の物件を契約した場合、おおむね半額を代表者が負担することで、会社は約10万円が経費になります。

ただし役員社宅は、役員から賃貸料相当額以上を受け取っていれば、給与として課税されない扱いになります。

賃貸料相当額の計算は条件によって異なるため、慎重な運用が求められます。

このように、会社設立による節税は、事業規模・利益水準・役員報酬の設定によって効果が変わるため、自己判断ではなく税理士とシミュレーションを行ったうえでの実施を推奨します。

さらに、法人は税務調査の対象となることもあります。

税理士が顧問として関与している場合、調査が入った際の事前準備・調査官への対応・指摘事項への反論まで、さまざまなサポートを受けられます。

「決算」では税理士のサポートがほぼ必須になる

近年はマネーフォワードクラウドなど会計ソフトの普及により、日々の記帳は経営者自身でも対応しやすくなりました。

しかし、法人税申告書の作成には「別表」と呼ばれる書類を記入する必要があります。

税務上の調整項目(交際費の損金算入限度額の計算、少額減価償却資産の申告、繰越欠損金の管理など)を正確に処理するためには、税法の専門知識が不可欠です。

誤申告があれば、後日に税務調査が行われ、追徴課税や加算税が課されるリスクもあります。

そのため、決算を行う際には税理士のサポートが実務上ほぼ必須となります。

税理士が必要な人・自力で回せる人

税理士が必要かどうかは、会社の規模や事業内容、経営者自身の会計知識によって異なります。

以下の表を参考に、自身の状況を確認してください。

| 状況 | 税理士の必要性 |

|---|---|

| 設立後すぐに融資を受けたい | 高い(事業計画書の作成支援や融資面談対策が必要) |

| 会計・簿記の知識がほとんどない | 高い(記帳・決算書の作成が困難) |

| 資本金1,000万円以上で設立する・特定期間の判定に該当する可能性・インボイス登録を検討する | 高い(消費税の課税事業者となり申告義務が生じる) |

| 会計ソフトや簿記の知識があり、役員数や売上見込みが少ない | 低い(ただし決算・申告時には税理士への依頼を推奨) |

税理士に会社設立を依頼したときの総額の目安とは

税理士に会社設立を依頼する場合、費用の総額は「どのような契約形式を選ぶか」によって大きく変わります。

設立後の顧問契約を前提に、設立手続きの報酬を無料とする「0円設立」を提供している税理士事務所もあれば、顧問契約を結ばずに設立サポートだけをスポットで3万〜10万円程度で依頼することも可能です。

ここでは、それぞれの費用構造と契約形式ごとの相場を詳しく解説します。

「0円設立」とはなにか

税理士事務所や税理士法人の中には、会社設立の手続き代行を無料で行うサービスを提供しているところがあります。

これらは一般的に「0円設立」と呼ばれます。

本来は司法書士や行政書士に支払う手数料も、税理士が建て替えてくれるため、士業のサポートを受けながらお得に会社設立を行うことができます。

なぜ無料で対応できるかというと、設立後に顧問契約を結ぶことを前提として、設立支援の費用を顧問料の中で回収するビジネスモデルになっているからです。

税理士側にとっては、設立支援を入口として長期的な顧問契約につなげることがメリットになります。

なお、会社設立には税理士報酬以外にも、以下のような実費(法定費用)が発生します。

| 法定費用の種類 | 金額の目安 |

|---|---|

| 定款認証手数料(株式会社のみ) | 1万5,000~5万円 |

| 登録免許税 | 株式会社:最低15万円 合同会社:最低6万円 |

| 定款の収入印紙代(電子定款の場合は不要) | 4万円 |

これらは会社設立自体に発生する費用のため、0円設立を利用する場合であっても起業家自身が負担しなければいけません。

0円設立はあくまで「税理士など士業への報酬が無料」という意味であり、設立そのものが完全に無料になるわけではない点を正しく理解しておきましょう。

0円設立を利用する前に確認すべき条件

0円設立は費用面で魅力的に映りますが、契約前に必ず確認すべき条件がいくつかあります。

内容を把握しないまま契約すると、想定より高いコストや、合わない税理士との長期契約につながるリスクがあります。

- 顧問契約に最低契約期間が設定されているか

- 月額顧問の料金とサービスの範囲は明確か

- 自社の業種・規模に対応した実績があるか

まず、0円設立は多くの場合で顧問契約が実質的な前提条件となっています。

この顧問契約の期間が、最低でも1年や2年などとあらかじめ定められているケースが散見されます。

途中解約した場合には設立サポート費用を遡って請求されるという条件になっていることもあるため、事前に必ず確認が必要です。

また、顧問料が相場より高めに設定されている場合や、顧問料に何が含まれているかが曖昧な場合も注意が必要です。

必ず契約する前に契約書を確認し、月額顧問料金、含まれるサービスの範囲についても明確にしておきましょう。

さらに大手の税理士法人や提携型のサービスでは、設立手続きの担当者と設立後の顧問担当者が異なるケースがあります。

引き継ぎが不十分だと、設立時に共有した情報が顧問担当者に伝わっていないという事態が起こりえます。

担当者の継続性や引き継ぎ体制についても、事前に確認しておくことをおすすめします。

0円設立については、以下の記事でより詳しく解説しています。

税理士との「顧問契約」と「スポット契約」の内容と費用相場

税理士への依頼形式は、大きく「顧問契約」と「スポット契約」の2種類に分かれます。

それぞれの内容と費用感を正しく理解したうえで、自社の状況に合った契約形式を選びましょう。

顧問契約:日常的に相談・支援を受ける

顧問契約とは、毎月一定の顧問料を支払うことで、継続的なサポートを受ける契約形式です。

具体的な内容は税理士によって異なりますが、多くの場合で以下のようなサービスが含まれています。

| サービス内容 | 概要 |

|---|---|

| 税務相談 | 経費処理・節税・役員報酬など日常的な疑問への対応 |

| 月次巡回監査・会計チェック | 月次の帳簿確認と修正アドバイス |

| 各種届出のサポート | 税務署・都道府県・市区町村への届出対応 |

| 節税アドバイス | 決算に向けた節税策の立案・アドバイス |

具体的な費用は、会社の売上規模や記帳の有無によっても異なりますが、一般的には以下が費用の目安です。

| 売上規模 | 月額顧問料の目安 |

|---|---|

| 1,000万円未満 | 1万5,000〜3万円程度 |

| 1,000万〜3,000万円 | 3万〜5万円程度 |

| 3,000万〜1億円 | 5万〜10万円程度 |

上記に加えて、決算時には別途「決算料」が発生するのが一般的です。

決算料は月額顧問料の3~6カ月分が相場とされています。

記帳を自社で行うか、税理士に代行してもらうかによっても費用は変わります。

記帳代行を依頼する場合は、月額1万〜3万円程度が別途加算されるケースが多いため、見積もりの際には必ず確認しましょう。

スポット契約:必要なタイミングにのみ依頼する

スポット契約とは、顧問契約を結ばずに、特定の業務だけをその都度依頼する契約形式です。

「決算申告だけ依頼したい」「税務調査の立ち会いだけお願いしたい」といった、単発・限定的なニーズに対応しています。

スポット契約で依頼できる主な業務と費用の目安は以下のとおりです。

| 依頼内容 | 費用の目安 |

|---|---|

| 決算・確定申告のみ | 10万〜30万円程度 |

| 税務相談 | 5,000〜1万5,000円程度 |

| 税務調査の立ち会い | 10万〜30万円程度 |

| 融資・補助金サポート | 5万円〜または成功報酬型 |

| 会社設立時のサポート | 3万〜10万円程度 |

スポット契約は月々のコストを抑えられる反面、「相談のたびに費用が発生する」という点で、気軽に質問しにくくなるというデメリットがあります。

疑問を後回しにした結果、記帳ミスや申告漏れが積み重なってしまうケースもあるため、事業が動いている状態での長期利用には注意が必要です。

また、スポット契約の税理士は自社の事業内容や財務状況を継続的に把握していないため、節税提案や経営へのアドバイスは顧問契約と比べて限定的になりがちです。

税理士と契約するタイミング

税理士との契約は、設立前・設立後・決算前のいずれのタイミングでも可能です。

ただし、どの時点で契約するかによって、受けられるサポートの範囲や節税効果が変わります。

- 設立前:融資や採用の準備を含めて万全な状態で設立したい

- 設立後:コストを抑えつつ経営の土台を整えたい

- 決算前:費用を抑えつつ決算をしたい

それぞれのメリットと注意点を確認し、自社の状況に合ったタイミングを見極めましょう。

会社設立前:融資・採用・税金面でミスなく設立したい人向け

設立前には、あとから変更が難しい重要な意思決定が集中しています。

代表的なものとしては「資本金の額」や「決算期の決定」です。

これらの設定ミスは節税機会の損失や余分な税負担に直結するため、専門家のチェックが有効です。

また、金融機関からの融資を検討している場合も、設立前からの相談が効果的です。

事業計画書の作成サポートや、融資審査で重視される財務計画の整備を、設立前の段階から一緒に進めることができます。

以下のようなケースでは、設立前に税理士との契約を推奨します。

- 設立と同時に従業員を採用する予定がある

- 開業資金の一部を融資で調達する予定がある

- 副業からの法人化など、既存の収入・資産を引き継ぐ

- 複数の創業者(共同出資)で設立する

初回の相談が無料の税理士も多い

多くの税理士事務所では、初回の相談を無料で受け付けています。

30分〜1時間程度の相談で、自分の事業内容や状況を伝えたうえで、契約の要否や進め方についてアドバイスをもらえます。

無料相談はあくまで「お試し」の機会でもあります。

説明のわかりやすさやレスポンスの速さなど、担当者との相性を確かめる場として積極的に活用しましょう。

会社設立後:経理・税務などの相談を受けたい人向け

近年では「まず自分で設立手続きを済ませて、実際の会社経営が始まってから税理士と顧問契約を結ぶ」というケースも多くあります。

設立自体はマネーフォワードなどのクラウドサービスを活用すれば個人でも可能なため、コストを抑えたい方に人気な選択肢です。

ただし、設立後に契約する場合でも、なるべく早いタイミングで税理士と顧問契約を結ぶことをおすすめします。

理由は以下の2点です。

- 会計データの「起点」を税理士と一緒に整えられる

- 設立直後に提出が必要な届出の期限管理を任せられる

1つ目の理由としては、会計データの「起点」を税理士と一緒に整えられるためです。

会計ソフトの勘定科目の設定や記帳ルールは、最初に正しく決めておかないと、あとからまとめて修正する手間とコストが発生します。

設立直後から自己流で記帳を続けた結果、決算時に数カ月分の帳簿を修正しなければならなくなるケースは珍しくありません。

2つ目は、設立直後に提出が必要な届出の期限管理を任せられることです。

前述のとおり、青色申告の承認申請書をはじめとする届出には厳格な期限があり、提出が遅れると税務上のメリットを失う可能性があります。

設立手続きを自分で終わらせた場合でも、届出の提出だけは税理士に確認してもらうことで、こうした機会損失を防ぐことができます。

「設立は自分で、経営が始まったら税理士に」という進め方自体は合理的な選択です。

ただし、設立から時間が経つほど帳簿の修正が増え、届出の期限も迫ってくるため、設立後1カ月以内を目安に税理士への相談を始めるのが得策です。

決算前のみ:最も困難な決算だけをスポットで依頼したい人向け

「日常の記帳は自分(または社内スタッフ)で対応し、決算だけを税理士に依頼する」という選択肢もあります。

これは顧問契約ではなくスポット契約での依頼になり、費用を抑えたい場合に検討される方法です。

ただし、この方法には明確な注意点もあります。

- 顧問契約を結んでいない事業者からの決算依頼では、チェックや修正対応で追加費用が発生しやすい

- 節税の提案は「決算前の相談」では手遅れになるケースがある

- 税務調査が入った際に、顧問税理士がいないと対応が困難になる

それぞれのリスクについて解説します。

リスク1:チェックや修正対応で追加費用が発生しやすい

スポット契約で決算を依頼する場合、税理士は依頼を受けた時点ではじめて1年分の帳簿を確認することになります。

そのため、すべての帳簿を詳しくチェックしなければならず、顧問契約先からの依頼よりも多くの手間がかかりがちです。

自己流の記帳による勘定科目の誤りや、経費の二重計上、領収書の紐付けミスなどが発見されることもあるため、多くの税理士事務所では顧問外からの決算業務に対し追加費用を請求します。

ミスの量や内容によっては、修正対応だけで数万〜十数万円の追加請求が発生するケースもあります。

「顧問料を節約したつもりが、結果的に割高になった」という事態も起こりうるので、注意してください。

リスク2:節税の提案は「決算前」では手遅れになることが多い

節税策の多くは、決算期末が来る前に実行しておく必要があります。たとえば以下のような対策は、決算月に入ってからでは間に合わないものがほとんどです。

- 設備や備品への投資による減価償却費の計上

- 倒壊懸念のある在庫の評価減

- 経営セーフティ共済(中小企業倒産防止共済)への加入・掛金の前払い

決算直前にスポットで税理士に依頼した場合、税理士が帳簿を確認して「節税の余地があった」と気づいても、そのタイミングではすでに手が打てない状態になっていることがほとんどです。

節税効果を最大化したい場合は、遅くとも決算月の約3カ月前には税理士に相談を始める必要があります。

リスク3:税務調査が入ったとき、対応が困難になる

税務調査は事前通知から調査まで数週間程度しか猶予がなく、顧問税理士がいない状態で対応しなければならない場合、非常に不利な状況に置かれます。

顧問税理士がいる場合、税理士は自社の事業内容・取引の経緯・帳簿の背景を継続的に把握しているため、調査官の質問に対して的確に説明・反論することができます。

一方、顧問税理士がいない状態では、以下のようなリスクが生じます。

- 調査官の指摘に対して根拠をもって反論できず、本来不要な追徴課税を受け入れてしまう

- 過去の帳簿の意図や背景を説明できる人間がおらず、誤解が生じやすい

- 急いでスポットで税理士を探しても、自社の状況を把握していない税理士では十分な対応が難しい

税務調査は大企業だけの話ではなく、設立から数年以内の中小企業にも行われます。

特に、消費税の免税期間が終了した直後や、売上が急伸した時期は調査対象として選ばれやすい傾向があります。

税務調査への備えという観点からも、日頃から帳簿の内容を把握している顧問税理士の存在は大きな安心材料になります。

決算のスポット依頼だけで済ませる場合は、こうしたリスクがあることを理解したうえで判断しましょう。

税理士の選び方・注意点

税理士との契約にはさまざまなメリットがありますが、なかには契約を慎重に進めたい税理士がいるのも事実です。

あらかじめ事務所を検索して、口コミを確認することである程度はどのような税理士か判断できますが、それ以外の選び方や判断基準について知っておけば、自分にとってよりよい税理士と巡り会える確率が上がります。

税理士を選ぶときの注意点は以下の3つです。

- コミュニケーションが取りやすいか・レスポンスが早いか

- 会社設立や税務調査対応の実績があるか

- 顧問契約やスポット契約の範囲と料金がわかりやすいか

それぞれについて詳しく解説します。

コミュニケーションが取りやすいか・レスポンスが早いか

税理士は、会社を設立したあとも何度も節税や経理、経営について相談し、悩みや不安を打ち明ける相手です。

その税理士が、返事が遅かったり質問に対して丁寧に対応しない場合、ストレスになるうえに会社の経営にとっても大きなマイナスになります。

株式会社事業家集団が企業の経営者・役員を対象に行った調査では、専門会に対し不満や後悔を感じた人の具体的な理由として「連絡が遅い、またはコミュニケーションが取りづらかった」ことを理由とする人が36.2%に上りました。

約4割が「専門家選び」で後悔。その代償は?

専門家選びに後悔を感じた経営者は、具体的にどのような点に不満を持ったのでしょう。

「不満や後悔を感じた具体的な理由」について尋ねたところ、『期待していたほど専門的な提案がなかった(47.5%)』が最も多く、『費用に対して受けられるサービスが見合わなかった(36.5%)』『連絡が遅い、またはコミュニケーションが取りづらかった(36.2%)』と続きました。引用:【創業時の課題1位は資金調達】税理士選びは「知人の紹介」が7割超も、実はコミュニケーション不足に不満の声|株式会社事業家集団のプレスリリース

また、レスポンスの速さもとても大事です。

たとえば青色申告の申請書類など、提出期限のある重要な書類は数多くあります。

それらについて相談したいのに、返事に数日もかかっているようでは、期限に間に合うか心配しながら過ごさなくてはいけません。

税務調査の連絡を受けた場合や、融資・補助金の審査で急に書類の提出を求められた場合、資金繰りが厳しいので一刻も早くこの状況を改善したい場合など、税理士とのやり取りにはスピードが重要になるケースも少なくありません。

こうしたコミュニケーションやレスポンスの速さは、多くの税理士が行っている初回の無料相談である程度見極めることができます。

またその際には、「契約後のやり取りはオンラインでも行えるのか」「担当税理士が休暇や病気のときはどうなるのか」なども質問しておくと、その事務所の体制やユーザビリティをより的確に把握できます。

思った以上に事業に影響を及ぼすこともあるので、初回の相談時点で税理士からのレスポンスのスピードには少し注意しておきましょう。

会社設立や税務調査対応の実績があるか

税理士は、会社設立や会計などの法人業務に加え、相続税の申告やコンサルティングといった業務にも携わります。

また、ひと言で法人といっても、公益法人や建築業、海外取引など分野はさまざまで、課される税や特例なども違います。

これらすべてを一人の税理士が完璧に行うことは不可能なため、基本的にそれぞれの税理士は得意分野に特化して業務に当たります。

普段は会計業務を中心に行っている税理士が、急に会社設立のサポートを頼まれた場合、やはりどうしても経験が足りず、何らかのミスが発生するリスクも高くなってしまいます。

会社設立と設立後のサポートを任せる税理士を選ぶ際は、まずは事務所のホームページなどを確認して、何を専門としているのかを把握しましょう。

さらに無料相談で、担当してくれる税理士が会社設立や会計、税務調査対応の実績があるか、関連する士業との連携体制が整っているかなどについて確認しておきましょう。

専門性と実務経験を見極めて契約すれば、設立時の手続きやその後の経営サポートも安心して任せられます。

顧問契約やスポット契約の範囲と料金がわかりやすいか

顧問契約やスポット契約の対応範囲と料金体系が明確かどうかも、税理士を選ぶうえで重要な判断基準です。

税理士事務所のホームページは、料金表が載っていないことがよくあります。

これは、税理士の業務の幅広さゆえに「何をどこまでやるか」によって値段が変動しやすいことや、税理士同士での価格競争を避けるためです。

とはいえ、税理士を利用する事業者側からすると、全体の料金がわからないのは非常に大きな不安材料です。

わざわざ電話をして確かめたり、初回の無料相談で聞き出すのも、手間がかかるでしょう。

料金表をWebで公開し、その内容に不明瞭な点がなく、事前に概算額を確認できる税理士事務所は信頼性が高いと考えられます。

また、顧問契約やスポット契約で対応可能な業務内容が公開されているかも重要です。

事務所によって契約の内容は違うので、その内訳がわからないと実際の費用も想定できません。

料金や契約内容が確認できて、利用者が必要なサービスを選びやすい設定にしている税理士と契約を結ぶことをおすすめします。

税理士との会社設立でよくある質問

実際に会社設立をする際、税理士について多くの人が疑問に思う点や、よくある質問をまとめて解説します。

小さい会社でも税理士は必要?

売上規模が小さく、取引の回数も少ない会社の場合、経理の難易度は比較的低くなり、事業者自身である程度まで行えるケースもあります。

ただし、売上規模が小さい会社であっても、法人である以上、決算・法人税申告・消費税の判定・年末調整など、個人事業主にはない税務手続きが発生します。

これらは会社の規模にかかわらず毎年必ず対応しなければならず、ミスがあればペナルティーの対象にもなります。

また、小規模な会社は経営者が1人で複数の役割を兼ねているケースが多くありますが、税務や経理に時間を取られるほど、営業や開発といった本業に充てる時間が圧迫されます。

こうした部分を税理士に任せれば、その時間を売上に直結する業務に振り向けることができます。

小さい会社だからこそ経営者の時間は最も貴重な資源です。

「まだ規模が小さいから必要ない」と考えるよりも、まずは無料相談で自社の状況を伝え、そこでの税理士の対応を見て、顧問契約が必要かどうかを判断することをおすすめします。

司法書士や行政書士、弁護士などと契約はしなくていい?

会社設立の手続きには、税理士以外にも複数の専門家が関わります。

それぞれの専門家には法律で定められた独占業務があり、役割が明確に分かれています。

必ずしもすべての専門家と個別に顧問契約を結ぶ必要はありませんが、目的に応じて依頼先を選ぶ必要があります。

たとえば、会社の登記申請(法務局への手続き)は司法書士の独占業務です。

建設業や飲食店経営で必要になる許認可や、従業員を雇用するときの社会保険に関連する届出などは、それぞれ行政書士や社労士(社会保険労務士)でないと代行できません。

これらの士業と個別に契約を結ぶのは、起業家側にとってもハードルが高いため、多くの税理士法人は他士業と提携してワンストップで対応する体制を整えています。

何割くらいの会社が税理士と契約している?

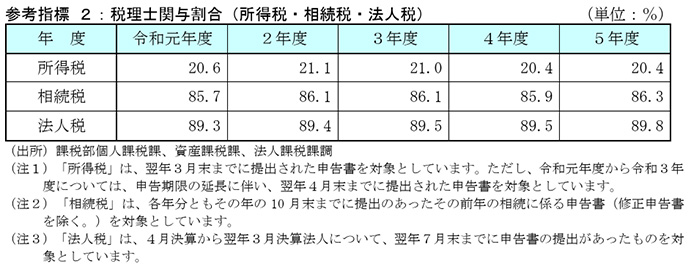

事業者と税理士の契約率を示す明確なデータはありませんが、令和5年度の国税庁の実績評価書では、法人税の申告書に税理士が関与した割合は89.8%とされています。

また、納付に税理士が関与していないとする10.2%の企業に関しても、必ずしも事業者自身が法人税の納付業務を行っているとは限りません。

規模の大きい企業では、もともと社内に税理士を従業員として雇っていることも少なくありません。

その税理士はあくまで従業員なので、決算や法人税の納付を任せたとしても、関与税理士として申告書に署名押印を行わないのです。

この点も考慮すると、およそ95%ほどの企業が、決算申告などの業務を税理士に任せていると推察できます。

税理士以外に会社設立について相談できる相手は?

税理士以外にも、会社設立に関する相談を受け付けている窓口はいくつか存在します。

公的な支援機関としては、商工会議所やよろず支援拠点などが挙げられます。

これらは中小企業や起業家を支援するために設置されており、無料で経営相談に乗ってもらえる点が大きなメリットです。

ただし、一般的な経営アドバイスや助成金の情報提供が中心であり、個別の税務計算や申告書の作成を依頼することは基本的にできません。

また、資金調達を検討している場合は、金融機関も相談先の1つとなります。

特に日本政策金融公庫は創業支援に力を入れており、創業計画書の書き方や融資制度についての相談が可能です。

これらはあくまで「助言」を受ける場所であり、実務を任せる相手ではないという点を理解しておく必要があります。

自身ですべての手続きを行う時間的余裕がない場合や、法的な責任を伴う判断が必要な場合は、最終的に専門家への依頼が必要になります。

税理士との初回の相談で聞くべきこととは?

税理士との初回面談は、今後のパートナーとしての相性や、提供されるサービスの範囲を見極める重要な機会です。

単に顧問料の安さを確認するだけでなく、実務上のコミュニケーションやサポート体制について具体的に質問することをおすすめします。

特に、レスポンスの速さや、使用する会計ソフトの種類、経理作業をどこまで代行してもらえるか(記帳代行の有無)は、日々の業務負担に直結します。

また、自身の事業分野に近いクライアントを支援した実績があるかを確認することで、業界特有の商習慣や税務上の注意点について的確なアドバイスが期待できるかどうかを判断できます。

初回相談を通じて、専門用語を多用せずに分かりやすく説明してくれるか、自身のビジネスに関心を持ってくれるかといった姿勢を確認することも、長期的な信頼関係を築くうえで欠かせない要素です。

設立後に「役員報酬」や「決算期」を変えることはできないの?

会社設立時に決めた役員報酬の金額や決算期は、事業が進むにつれて変更したいと考える場面が出てきます。

いずれも変更は可能ですが、それぞれ税務上の厳格なルールと手続きが伴います。

役員報酬は、一度決めるとその事業年度内は同じ金額を支払い続ける「定期同額給与」が原則です。

これは、利益に応じて報酬額を増減させる利益操作を防ぐためのルールです。

変更できるタイミングは原則として「事業年度開始の日から3カ月以内」に限られ、たとえば3月決算の会社であれば、4月から6月までの間に株主総会で決議し、金額を改定する形になります。

一方、決算期の変更には定款の変更が必要となり、株主総会の特別決議を経たうえで、税務署への届出を行います。

手続き自体は役員報酬の変更よりも簡易ですが、変更した年度は事業期間が12カ月未満になるため、決算作業が通常よりも早く訪れる点に注意が必要です。

いずれの変更も、場当たり的に行うと金融機関からの信用低下や税務署からの不審を招く恐れがあります。

変更を検討する際は、事前に税理士とシミュレーションを行い、長期的な視点で判断することが重要です。

会社設立で失敗しないために、まずは税理士の無料相談を活用しよう

会社設立の手続き自体は経営者自身でも行えますが、設立時の判断ミスや届出の漏れは、その後の税負担やキャッシュフローに長期的な影響を及ぼします

この記事のポイントを振り返ると、以下のとおりです。

- 設立手続きに税理士は必須ではないが、決算・法人税申告の場面では実務上ほぼ必須となる

- 役員報酬や決算期など、設立時に決めた内容はあとから変更しにくく、最初の判断が節税効果を大きく左右する

- 税理士との契約形式は顧問契約とスポット契約の2種類があり、0円設立のように設立費用を抑えられるしくみもある

- 税理士を選ぶ際は、レスポンスの速さ・会社設立の実績・料金体系の明確さを基準にする

税理士との契約タイミングとしては、設立前であれ設立後であれ、早い段階で専門家に相談しておくことがリスクの最小化につながります。

多くの税理士事務所では初回の相談を無料で受け付けています。

「自分の場合は税理士が必要なのか」「どの契約形式が合っているのか」といった疑問も、実際に相談してみることで具体的な判断がしやすくなります。

まずは気軽に無料相談を活用し、信頼できるパートナーを見つけることから始めてみてください。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

創業以来20年以上、3万社以上の会社設立をサポートしてきた経験と実績から、起業を成功させるノウハウをお伝えします。

また、「士業はサービス業」という共通理念のもと、起業家の方々の悩みや不安に即レス、即対応できる体制も整えています。

また、契約を結ぶかはお任せしており、実際にご相談いただいた方のうち4割ほどは、無料相談だけの利用となっております。

初めて会社設立を行う方や、できるだけ早めにミスなく設立を行いたい方、そして税理士との会社設立に興味を持っていただけた方は、ぜひお気軽にご相談ください。