最終更新日:2026/6/25

法人カード(ビジネスカード)とは?メリットや選び方などを税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

会社を設立したばかりの経営者の方から、「法人カードは作ったほうがいいのか」「個人のカードのまま事業の経費を払い続けても問題ないのか」というご相談をいただくことがよくあります。

法人カードは、事業の経費精算を効率化し、公私の支出を明確に分けるうえで役に立ちます。

しかしカード会社ごとにさまざまな種類のカードを提供しているため、どのカードを選ぶべきか判断に迷う方も少なくありません。

この記事では、法人カードの基礎知識から、導入のメリットとデメリット、自社に合ったカードの選び方、さらに発行の流れや経費処理方法などについて、税理士が詳しく解説します。

目次

法人カードとは?

法人カードとは、一般的に法人や個人事業主に対して発行される事業用のクレジットカードのことを指します。

個人向けカードと基本的な機能は同じですが、引き落とし口座に法人名義の口座を設定できる点や、利用限度額が高めに設定されやすい点など、事業での利用を前提としたしくみになっています。

法人カードと個人カードの違い

法人カードではなく、普段の買い物などに使う一般的なクレジットカード(個人カード)を事業経費の支払いに使っている方も少なくありません。

「どちらもクレジットカードなのだから同じではないか」と感じるかもしれませんが、しくみの面でいくつかの明確な違いがあります。

| 項目 | 法人カード | 個人カード |

|---|---|---|

| 発行対象 | 法人・個人事業主 | 個人(消費者) |

| 引き落とし口座 | 法人口座または代表者個人の口座を選択可能 | カード名義人の個人口座のみ |

| 利用限度額 | 事業規模に応じて高額に設定されやすい | 年収・信用情報に基づき設定 |

| 追加カードの発行 | 従業員名義の追加カードを発行できる | 家族カードのみ |

| 付帯サービス | 出張サポートなどビジネス向け | 旅行保険・ショッピング補償など個人向け |

特に実務上の大きな違いとなるのが、「引き落とし口座」と「追加カード」の2点です。

法人カードであれば、法人名義の口座から直接引き落とすことができるため、事業の支出とプライベートの支出を口座の段階で明確に分離できます。

また、従業員に追加カードを発行すれば、出張費や備品購入などの立替精算の手間が軽減され、経理事務の効率化に繋がります。

個人カードで事業の経費などを支払い続けるリスク

「ポイントが自分に貯まるから」「法人カードを作る手間を省きたいから」といった理由で、個人カードのまま事業経費を支払い続けている経営者は少なからずいます。

個人カードで法人の経費などを支払うこと自体は法律上禁止されていませんが、以下のようなリスクがあるため注意が必要です。

- 税務調査で経費性を疑われやすい:プライベートと事業の支出が同じ明細に混在するため、事業に必要な支出かどうかの区別がつきにくい

- 会計処理が煩雑になる:立替金や未払金として精算する仕訳が取引ごとに必要となる

個人カードによる取引量が増えるほど、公私の区別は難しくなります。

法人口座の開設が済んだ段階で、早めに法人カード申請を進めるようにしましょう。

法人口座の開設方法などについては、こちらの記事で詳しく解説しています。

ビジネスカード・コーポレートカードの違い

法人カードは、利用対象となる事業規模によって「ビジネスカード」と「コーポレートカード」に分類されます。

どちらも事業経費の支払いに使うカードという点は共通していますが、対象企業の規模や審査のしくみが異なります。

| 項目 | ビジネスカード | コーポレートカード |

|---|---|---|

| 主な対象 | 個人事業主・中小企業 | 中堅企業・大企業など、従業員が多く経費管理を組織的に行う企業 |

| 審査の基準 | 代表者個人の信用情報が中心 | 法人の財務状況・事業継続性が中心 |

| 追加カードの発行枚数 | 数枚~20枚程度が上限のカードが多い | 大人数への発行に対応 |

| 引き落とし方法 | 法人口座または代表者個人の口座 | 法人口座(会社決済型)が基本 |

ビジネスカードは、代表者個人の信用情報をもとに審査が行われることが多く、設立直後の法人や個人事業主でも申し込みやすい傾向があります。

一方、コーポレートカードは法人そのものの財務状況が審査対象となるため、一定の業歴や売上規模が求められるのが一般的です。

会社設立直後の方や個人事業主の方が法人カードを検討する場合は、多くのケースでビジネスカードを選択することになります。

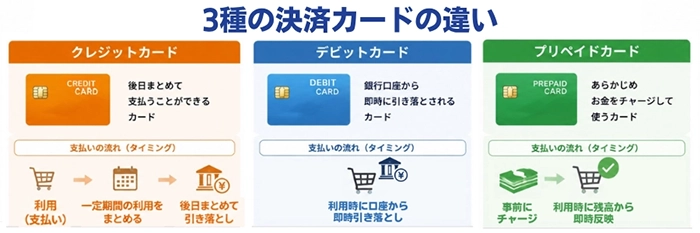

クレジットカード・デビットカード・プリペイドカードの違い

法人向けの決済カードには、クレジットカード以外にもデビットカードとプリペイドカードがあります。

「法人カード=クレジットカード」と思われがちですが、事業の状況や目的によってはデビットカードやプリペイドカードのほうが適しているケースもあります。

3種類の違いを以下の表で整理します。

| 項目 | クレジットカード | デビットカード | プリペイドカード |

|---|---|---|---|

| 支払いのタイミング | 後払い(翌月以降に一括引き落とし) | 即時払い(利用時に口座から引き落とし) | 前払い(事前にチャージした金額の範囲内) |

| 審査 | あり(代表者個人または法人の信用情報) | 原則なし(法人口座の開設が条件) | 原則なし |

| 利用限度額 | カード会社の審査により設定 | 口座残高の範囲内 | チャージ残高の範囲内 |

| キャッシュフローへの影響 | 支払いを翌月以降に繰延べできる | 即時に口座残高が減少する | チャージ時に資金が拘束される |

| 追加カードの発行 | 対応カードが多い | カードにより異なる | 対応カードが多い |

| 主な付帯サービス | ポイント還元・旅行保険・空港ラウンジなど | カードにより限定的 | カードにより限定的 |

それぞれの特徴について解説します。

クレジットカード

クレジットカードは、支払いを翌月以降に繰延べできるため、仕入れや出張費など支出が先行する場面でキャッシュフローに余裕を持たせやすい点が特徴です。

ポイント還元やビジネス向けの付帯サービスも充実しており、法人カードの中では最も選択肢が広い決済手段です。

ただし、与信審査があるため、設立直後や業歴が短い段階では審査に通らない場合があります。

デビットカード

デビットカードは利用と同時に法人口座から引き落とされるしくみのため、使いすぎを防ぎやすいという利点があります。

また、与信審査が原則不要で、法人口座を開設していれば発行できるカードが多いため、クレジットカードの審査に不安がある場合の選択肢になります。

一方、支払いの繰延べができないため、キャッシュフローの改善効果は期待できません。

プリペイドカード

プリペイドカードは、事前にチャージした金額の範囲内でのみ利用できるカードです。

与信審査が不要で、従業員ごとにチャージ額を設定できるため、利用金額の上限管理がしやすい点がメリットです。

経費の使いすぎや不正利用のリスクを抑えたい場合に向いていますが、チャージの手間が発生する点と、付帯サービスが限定的な点は考慮が必要です。

法人カードを作成する優先度が高い会社とは

法人カードはすべての会社に必須というわけではありません。

ただし、事業の支出状況や管理体制によっては、早めに導入することで経理業務の負担を大きく減らせる場合があります。

以下の表で、自社の状況と照らし合わせながら優先度を判断してみてください。

| 該当する状況 | 法人カードを導入すべき理由 |

|---|---|

| 立替精算が多い | 精算・振込み作業を減らしやすい |

| 従業員に決済手段を持たせたい | 追加カードで支出を管理しやすい |

| 税務調査時の「公私混同」の指摘リスクを回避したい | 法人口座からの支払いに集約しやすい |

| 月々の経費支払いが個人カードの限度額では不足する | 事業規模に合った限度額を検討できる |

上記に複数当てはまる場合は、法人カードの導入によって経理処理や資金管理の負担を減らせる可能性があります。

法人カードを導入するメリット

法人カードの導入によって得られるメリットは、単に「カードで支払えるようになる」という利便性だけではありません。

経費精算の効率化、公私の分離、資金繰りの安定といった、事業運営の基盤を支えるメリットがあります。

経費精算の手間を削減できる

法人カードを導入するメリットの1つが、経費精算にかかる業務量を減らせることです。

法人カードがない場合、従業員はまず出張費や備品代を自己資金で立て替えます。

その後、領収書を添えて精算を申請し、上長の承認と経理の確認を経て、立替分が従業員の口座へ振り込まれます。

この一連の流れの中で、従業員が一時的に自己資金を負担する点と、経理が1件ごとに返金の振込処理を行う点が、立替精算特有の負担になっています。

法人カードを使えば、経費の支払いはカード決済で完結し、代金は法人口座から直接引き落とされます。

従業員が立て替える必要がなくなり、立替分を返金する振込処理も不要になります。

利用明細には日付・金額・利用先が記録されるため、申請内容の確認も行いやすくなります。

さらに、法人カードの利用明細は会計ソフトと連携させることで、仕訳データとして自動的に取り込むことも可能です。

手入力による記帳ミスや計上漏れを防ぎやすくなり、月次決算の精度向上にもつながります。

事業とプライベートの支出を明確に分けられる

法人カードの引き落とし先を法人口座に設定すれば、事業に関する支出はすべて法人口座を通じて処理されます。

個人の生活費や私的な買い物と事業経費が同じ口座・同じ明細に混在することがなくなるため、帳簿上の公私の区別が明確になります。

この「公私の分離」は、日々の経理処理だけでなく、税務調査の場面でも意味を持ちます。

税務調査では、経費として計上した支出が本当に事業に必要なものかどうかが確認されます。

法人口座から法人カードで支払った記録が残っていれば、事業目的の支出であることを示す客観的な根拠になります。

公私が混在した帳簿と比べて、財務の透明性に対する信頼を得やすい状態を維持できる点も、法人カードのメリットの1つです。

キャッシュフローに余裕が生まれる

クレジットカードのしくみとして、利用日から実際の引き落とし日までには1~2カ月程度の猶予があります。

法人カードも同じく、支払いを行った時点では口座残高が減りません。

そのため、引き落とし日までの間に売上の入金を受けることができれば、手元資金に余裕を持たせた状態で資金を回すことが可能になります。

特に設立直後の会社や、売上の入金サイクルが長い業種では、手元資金の確保が経営上の課題になりやすいため、支払いを繰延べできるしくみは実務的に大きな助けになります。

ただしこれは、支払いが先送りになるだけで経費そのものが減るわけではありません。

引き落とし日に口座残高が不足すれば延滞となり、信用情報に影響するおそれがあります。

カードの締め日・引き落とし日と自社の入金サイクルを照らし合わせ、資金繰りに無理が生じないかを事前に確認しておく運用は欠かせません。

ポイント還元やビジネス向け付帯サービスを活用できる

法人カードで支払った経費などにも、ポイントが付与されます。

事業経費は毎月一定額が発生するため、個人の日常的な買い物と比べてポイントが貯まるペースが速くなりやすい傾向があります。

貯まったポイントは、カードの種類に応じて事務用品や備品との交換、航空会社のマイルへの移行、キャッシュバックなどに充てることができます。

ポイント自体は直接的な経費削減ではありませんが、事業で必要な物品やサービスの費用を実質的に抑える手段として活用できます。

また、法人カードにはビジネスに役立つ付帯サービスが用意されているものがあります。

カードのランクや発行会社によって内容は異なりますが、代表的なサービスは以下のとおりです。

| 付帯サービスの例 | 内容 |

|---|---|

| 空港ラウンジの利用 | 国内外の主要空港にあるカードラウンジを無料で利用できる |

| 国内・海外旅行傷害保険 | 出張中の事故やトラブルに対する補償が自動付帯または利用付帯される |

| ビジネスラウンジ・コワーキングスペースの優待 | 出張先での作業環境を確保できる |

| 福利厚生サービスの優待 | 宿泊施設やレジャー施設の割引など、従業員向けの福利厚生として活用できるものがある |

ただし、付帯サービスの充実度はカードのランクに比例して年会費も高くなる傾向があるため、自社にとって実際に使うサービスかどうかを見極めたうえで選ぶことが大切です。

法人カードのデメリットと注意点

法人カードには多くのメリットがある一方で、導入前に把握しておくべきデメリットや注意点も存在します。

「思っていたのと違った」とならないよう、コスト面・審査面・利用範囲の制約について確認しておきましょう。

年会費が発生する

法人カードの多くは年会費が設定されています。

一般ランクのカードであれば年間数千円程度のものもありますが、ゴールドやプラチナなど上位ランクのカードでは年間数万円に達するものも珍しくありません。

追加カードを発行する場合は1枚ごとに年会費が加算されるカードもあるため、従業員数が多いほど固定費が膨らみやすくなります。

なお、年会費無料の法人カードも存在しますが、利用限度額や付帯サービスが限定される傾向があります。

コストを抑えたい場合の選択肢にはなりますが、自社の利用規模に対して機能が不足しないかを確認したうえで選ぶ必要があります。

審査を通過する必要がある

法人カードは、申し込み時にカード会社による審査が行われます。

審査基準はカード会社ごとに異なり、具体的な内容は公開されていませんが、一般的には以下のような要素が確認されるとされています。

- 代表者個人の信用情報:クレジットカードやローンの利用・返済履歴(クレジットヒストリー)

- 法人の業歴:設立からの年数。業歴が長いほど信用力が高いと判断されやすい

- 法人の財務状況:決算書の内容(売上・利益・負債の状況など)

審査に不安がある場合は、与信審査が不要な法人デビットカードや法人プリペイドカードを検討するのも1つの方法です。

すべての支払いをカードに集約できるわけではない

法人カードを導入しても、事業に関するすべての支払いをカードに一本化できるわけではありません。

カード決済に対応していない取引先や、制度上カード納付に制約がある支出が存在するためです。

国税(法人税・消費税など)

国税は「国税クレジットカードお支払サイト」を通じてクレジットカードで納付できます。ただし、1回の手続きにつき1,000万円未満(決済手数料を含む)という上限があり、納付額に応じた決済手数料が発生します。

参考:納付手続きの前に F-REGI 公金支払い - 国税 クレジットカードお支払サイト|株式会社エフレジ

国税のクレジットカード納付では、納付額1万円ごとに99円(税込)の決済手数料がかかります。

1万円単位で切り上げて手数料が加算されるため、実際の負担率は納付額によって変わりますが、おおむね1%前後になります。

ポイント還元率がこの割合より高いカードであれば手数料を上回る還元が得られますが、還元率が低いカードでは手数料のほうが大きくなり、実質的に損になる場合があります。

カード納付を利用する際は、自社のカードの還元率と手数料率を事前に比較しておくことが必要です。

また、カード納付では領収証書が発行されない点にも注意が必要です。

領収証書が必要な場合は、金融機関や税務署の窓口で納付する必要があります。

社会保険料(健康保険料・厚生年金保険料)

社会保険料は、国の納付制度としてはクレジットカード納付に対応していません。

法人が納める社会保険料の納付方法は、口座振替・金融機関窓口での現金納付・電子納付(Pay-easy)の3種類が原則です。

ただし、民間の「請求書カード払い」代行サービスを利用すれば、社会保険料を実質的にクレジットカードで決済することは可能です。

これは、代行サービスが社会保険料を立替納付し、利用者にはカード決済で請求するしくみです。

支払いを翌月以降に繰延べられるためキャッシュフローの調整には有効ですが、代行手数料が別途発生する点には注意が必要です。

代表税理士

森 健太郎

なお、個人が納める国民年金保険料はクレジットカード納付に対応しています。

会社が納める厚生年金保険料とは扱いが異なるため、混同しないようお気をつけください。

従業員などに持たせる場合は不正利用リスクがある

従業員に追加カードを持たせる場合、私的利用や使いすぎ、領収書の未提出といったリスクがあります。

そのため、導入時には利用範囲、利用限度額、領収書提出、承認ルールをあらかじめ定めておくことが重要です。

社内運用の具体的な整備方法については、後述の「法人カードの社内運用:導入時に整備すべきポイント」で詳しく取り上げます。

ポイントの私的使用は税務上のリスクになり得る

法人カードの利用で貯まったポイントは、原則として法人に帰属する資産です。

経費として支出した金額に対して付与されるものである以上、そのポイントを代表者や従業員が個人的に使用すると、「役員賞与」や「給与」として認定されるリスクがあります。

これらに認定された場合は、原則として法人税の計算上損金に算入できないため、法人の課税所得が増加します。

さらに、個人側でも所得税の課税対象となり、法人・個人の双方で税負担が増える結果になりかねません。

現時点で、法人カードのポイントの取り扱いについて国税庁から統一的な見解は示されていません。

しかし、ポイント累計額が高額であれば、税務調査時に指摘される可能性があります。

代表税理士

森 健太郎

ポイントは備品の購入やオフィス用品の調達、マイルは出張などの事業目的で使用する分には、税務調査で問題にはなりにくいです。

一方、個人の買い物や家族旅行のマイルに充てるといった使い方は、金額の大小にかかわらず税務リスクを伴います。

「ポイントは会社のもの」というルールを最初に定めておくことが、最も確実な予防策です。

設立直後は利用限度額が低いことが多い

法人カードの利用限度額は、カード会社の審査によって個別に決定されます。

カードのランクごとに上限の目安は設けられていますが、実際に設定される金額は申込者の信用力によって異なります。

設立直後の会社の場合、業歴が短く決算実績もないため、カード会社が支払い能力を判断するための材料が限られています。

その結果、初回の利用限度額は低めに設定されることがほとんどです。

経費の支払いが集中する時期に枠が不足すると、カードでの決済ができなくなってしまうこともあるため、以下のような対応策を検討しましょう。

| 対応策 | 内容 |

|---|---|

| 増額申請を行う | カード会社に利用限度額の引き上げを申請する。審査には1週間程度かかるのが一般的 |

| 繰り上げ返済で枠を回復する | 引き落とし日を待たず、利用分を先に支払うことで利用可能枠を回復させる方法。枠の不足にすぐ対応したい場合に有効 |

| 2枚目のカードを併用する | 異なるカード会社のカードを1枚追加すれば、実質的な利用可能枠を広げられる |

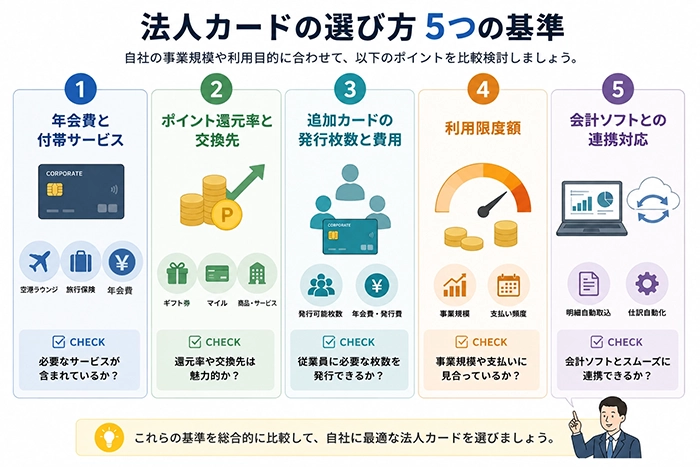

法人カードの選び方:自社に合ったカードを見極める5つの基準

法人カードは種類が多く、比較すべき項目も多岐にわたります。

大切なのは、自社の状況を鑑み、何を優先すべきかを明確にしたうえでカードを選ぶ

ことです。

ここでは、法人カードを比較する際に押さえておきたい5つの基準を順に整理します。

年会費と付帯サービスのバランス

法人カードの年会費はカードのランクによって大きく異なります。

年会費無料のカードから、ゴールドで数千円〜1万円台、プラチナで数万円台まで幅があり、一般的にランクが上がるほど付帯サービスも充実します。

年会費を比較する際に重要なのは、「金額の高低」ではなく、「自社が実際に使うサービスに対して年会費が見合っているか」という視点です。

たとえば、出張がほとんどない会社であれば、空港ラウンジや旅行傷害保険の付帯は実質的な価値を生みません。

この場合、年会費の安い一般カードやゴールドカードで十分対応できます。

一方、出張が頻繁にある会社であれば、空港ラウンジの無料利用や手荷物宅配サービスが付帯する上位ランクのカードのほうが、個別に手配するよりもコストを抑えられる場合があります。

ポイント還元率と交換先の確認

法人カードの多くは、カード利用額に応じてポイントが付与されます。

還元率はカードによって異なりますが、一般的には0.5%〜1.5%程度が目安です。

ただし、カード会社が公表している「基本還元率」だけを比較しても、実際に得られる価値は正確に判断できません。

ポイントの実質的な価値は、「どこで使うか(交換先)」によって変動するためです。

| 交換先の例 | ポイントの実質的な価値 |

|---|---|

| キャッシュバック(カード利用額からの値引き) | 1ポイント=1円相当となるカードが多く、価値が明確でわかりやすい |

| 商品券・ギフトカードへの交換 | 交換レートがキャッシュバックより低い場合がある(1ポイント=0.8円相当など) |

| 航空マイルへの移行 | マイルの使い方によっては1ポイント=2〜3円相当の価値になるケースもある |

| 他社ポイントへの移行 | 移行先やレートはカードによって異なる |

たとえば、基本還元率が0.5%のカードでも、マイル移行時の交換レートが高ければ、基本還元率1.0%のカードよりも実質的な還元額が大きくなる場合があります。

逆に、還元率が高く見えても、交換先が限定的で自社に合わなければ、ポイントを使い切れずに失効してしまうリスクもあります。

還元率の数字だけでなく、「自社の経費構造に照らして、貯まったポイントを実際に使い切れるかどうか」という観点で評価することが、法人カード選びで損をしないための基本です。

追加カードの発行枚数と費用

従業員に経費の決済手段を持たせる予定がある場合、追加カードの発行条件は必ず確認しておくべき項目です。

確認すべきポイントは「発行可能な枚数の上限」と「1枚あたりの年会費」の2点です。

法人カードによって、追加カードの発行上限は大きく異なります。

数枚しか発行できないカードもあれば、20枚程度まで対応しているカードもあり、従業員の人数に対して枚数が不足すると、必要な人にカードが行き渡りません。

追加カードの年会費もカードごとに異なります。

本カードの年会費は無料でも、追加カード1枚ごとに年会費がかかるケースや、一定枚数までは無料だがそれ以降は有料になるケースがあります。

従業員10名に追加カードを発行する場合、1枚あたりの年会費が数千円であっても、合計では年間数万円の固定費になるため、事前に総額を把握しておくことが大切です。

利用限度額

法人カードの利用限度額は、カードのランクごとに上限の目安は設けられていますが、実際の金額は審査によって個別に決まります。

同じゴールドカードであっても、A社は100万円、B社は300万円というように、会社ごとに異なる金額が設定されるのが一般的です。

利用限度額を確認する際に注意しておきたいのは、「限度額=1カ月に使える金額」ではないという点です。

限度額とは「未払い残高の上限」を意味するため、前月の利用分が引き落とされるまでは、それだけ利用可能枠が圧迫された状態になります。

たとえば限度額が200万円のカードで月に150万円を利用した場合、前月分の引き落としが完了するまでは残り50万円しか使えません。

自社に必要な限度額を見積もる際は、月々の経費を洗い出し、その合計額に対して余裕のある枠が確保できるカードを選ぶことが重要です。

会計ソフトとの連携対応

法人カードの利用明細を会計ソフトに自動で取り込めるかどうかは、日々の経理業務の効率に大きく影響します。

連携が可能であれば、カード利用のたびに日付・金額・利用先のデータが会計ソフトに自動反映され、手入力による仕訳作業を大幅に省くことができます。

多くの法人カードは会計ソフトとの連携に対応していますが、カードによっては特定のソフトとしか連携できない場合や、連携の方法(API連携・CSV取り込みなど)が異なる場合があります。

確認すべきポイントは以下の3点です。

| 確認項目 | 内容 |

|---|---|

| 自社の会計ソフトとの連携可否 | 現在利用中、または導入予定の会計ソフトに対応しているか |

| 連携の方法 | API連携(自動取り込み)に対応しているか、CSV取り込みしかないか。API連携のほうが手動作業が少なく、リアルタイム性も高い |

| 明細データの反映タイミング | カード利用後どの程度のタイムラグで会計ソフトにデータが反映されるか。月次決算の早期化を重視する場合は反映速度も確認しておく |

会計ソフトとの連携は、カード利用後の仕訳を自動化するだけでなく、入力ミスや計上漏れの防止にも直結します。

特に経理担当者が不在の小規模な会社や、代表者自身が経理を担っているケースでは、この連携の有無が日常業務の負担を大きく左右します。

法人カードを選ぶ段階で「どの会計ソフトを使うか(使っているか)」を明確にしておくことで、カード選びの判断もスムーズになります。

会社設立から法人カード発行までの流れ

法人カードを発行する流れ

- STEP1引き落とし口座の条件を確認する

- STEP2必要に応じて法人口座を開設する

- STEP3自社にあった法人カードを選ぶ

- STEP4必要書類を準備して申し込む

- STEP5審査・発行

会社を設立したあと、法人カードを発行するまでの流れは大きく5つのステップに分かれます。

全体像をあらかじめ把握しておくと、どの順番で何を準備すればよいかが整理でき、発行までの手続きをスムーズに進められます。

ここでは各ステップの要点を順に確認していきます。

Step1:引き落とし口座の条件を確認する

最初に行うべきは、申し込もうとしているカードの引き落とし口座の条件を確認することです。

法人カードは、引き落とし先に法人口座が必須のカードと、代表者個人の口座でも申し込めるカードに分かれます。

この条件を先に確認しておかないと、「法人口座が必要なカードを選んだのに口座がまだない」という状況になり、手続きが滞ってしまいます。

法人口座が必須かどうかはカードによって異なるため、申し込み前に公式サイトで確認するのが最初のステップです。

個人口座で申し込めるカードを選ぶ場合は、次のStep2を省略できます。

Step2:必要に応じて法人口座を開設する

選んだカードが法人口座を必須としている場合は、先に法人口座を開設しておく必要があります。

法人口座の開設には審査があり、一般的に2週間〜1カ月程度の期間がかかります。

ネット銀行では最短即日〜1週間程度で開設できる場合もありますが、いずれにせよ口座開設には一定の時間を見込んでおく必要があります。

法人カードの発行を急ぐ場合は、会社設立後できるだけ早い段階で口座開設の手続きを始めておくとよいでしょう。

法人口座については、以下の記事でより詳しく解説しています。

なお、Step1で個人口座でも申し込めるカードを選んだ場合は、このステップは不要です。

Step3:自社にあった法人カードを選ぶ

引き落とし口座の準備と並行して、自社に合った法人カードを選びましょう。

「法人カードの選び方:自社に合ったカードを見極める5つの基準」で整理した基準を軸にすると、候補を絞り込みやすくなります。

設立直後の場合は、法人の決算実績がまだないため、代表者個人の信用情報をもとに審査するタイプのカードが選択肢の中心になります。

このタイプは決算書や事業計画書の提出が不要なものが多く、業歴が短くても申し込みやすい傾向があります。

Step4:必要書類を準備して申し込む

カードが決まったら、必要書類を準備して申し込みます。

「法人か個人事業主か」「そのカードが何を審査対象とするか」によって、必要書類は変わる傾向があります。

以下の表は、一般的に求められることが多い書類です。

| 申込区分 | 主な必要書類 |

|---|---|

| 個人事業主 | 代表者の本人確認書類、引き落とし口座情報。さらに開業届や確定申告書の控えなどを求められる場合がある |

| 法人(代表者個人の信用で審査するカード) | 代表者の本人確認書類、引き落とし口座情報。登記簿謄本や決算書は不要なケースが多い |

| 法人(法人を審査対象とするカード) | 代表者の本人確認書類に加え、登記簿謄本(登記事項証明書)や決算書の提出を求められることがある。登記簿謄本はコピーでも可とするケースも多い |

なお、登記簿謄本の提出を求められる場合は、「発行から3カ月以内」または「6カ月以内」といった有効期限が指定されることが多いため、取得のタイミングに注意が必要です。

カード会社ごとの必要書類の詳細は、申し込むカードごとに異なるため、必ず公式サイトなどで確認してください。

Step5:審査・発行

申し込み後、カード会社による審査が行われます。

審査期間はカード会社によって異なりますが、おおむね1〜3週間程度が目安です。

審査に通過するとカードが発行され、登録した住所に郵送されます。

カードが届いたら、利用限度額・引き落とし日・締め日を確認し、会計ソフトとの連携設定まで済ませておくと、運用開始後の経理処理がスムーズになります。

法人カードの経費処理:押さえておきたい基本ルール

法人カードを導入すると、その利用分は会計帳簿に記録する必要があります。

個人カードを事業に使う場合と比べると処理はシンプルですが、いくつか押さえておくべき基本ルールがあります。

ここでは、日々の経理処理でつまずきやすいポイントを中心に、最低限知っておきたい4つのルールを確認します。

利用時と引き落とし時の2段階で処理する

法人カードの利用は、「カードを使った時点」と「口座から引き落とされた時点」の2段階に分けて記帳するのが原則です。

会計は発生主義に基づくため、商品やサービスを購入した時点で費用を計上します。

ただし、カード決済では実際の支払い(口座からの引き落とし)は後日になるため、利用時には「未払金」という勘定科目でいったん処理し、引き落とし時に「普通預金」へ振り替えます。

具体的な仕訳の流れは以下のとおりです。

(例:消耗品5万円を法人カードで購入し、後日、法人口座から引き落とされた場合)

| 時点 | 借方 | 貸方 |

|---|---|---|

| 利用時 | 消耗品費 50,000円 | 未払金 50,000円 |

| 引き落とし時 | 未払金 50,000円 | 普通預金 50,000円 |

法人口座から直接引き落とされる法人カードであれば、この「未払金」を用いた処理で完結します。

年会費の勘定科目は「支払手数料」か「諸会費」

法人カードの年会費は、「支払手数料」または「諸会費」のいずれかの勘定科目で処理します。

どちらを使っても税務上の問題はありません。

ただし、一度決めた勘定科目は、原則として翌年以降も同じものを使い続けましょう。

年度によって科目を変えると、帳簿の一貫性が失われ、経費の推移を比較しづらくなります。

カード利用明細は消費税法上の請求書等としては認められない

カード会社から送られてくる利用明細や請求明細書は、消費税の仕入税額控除に必要な「請求書等」には原則として該当しません。

これは、カード会社の明細が、実際に商品やサービスを提供した店舗・取引先が作成した書類ではないためです。

そのため、仕入税額控除を受けるには、カード利用明細とは別に、店舗や取引先から受け取ったレシート、領収書、請求書などを保存しておく必要があります。

法人カードを使った場合でも、利用時に受け取った領収書やレシートは必ず保管しておきましょう。

ポイント利用時は会計処理が必要になる

法人カードで貯まったポイントは、貯まった時点では処理は不要ですが、使用したときは会計処理が必要になります。

会計処理の方法は大きく分けて、値引きとして処理する方法と、雑収入として処理する方法の2パターンがあります。

これらは消費税の課税方法の選択により有利不利がありますので、ポイントの累計が高額になると予想される場合には早めに税理士に相談してください。

代表税理士

森 健太郎

利用明細と領収書の保管や、ポイント使用時の処理は、件数が増えると管理が煩雑になりがちです。

会計ソフトと法人カードを連携させれば、利用データの取り込みは自動化できるため、カード選びの段階で会計ソフトとの連携対応を確認しておくことをおすすめします。

法人カードの社内運用:導入時に整備すべきポイント

従業員に追加カードを持たせる場合は、社内での運用ルールを整えておかないと、経費の使いすぎや不正利用、経理処理の混乱を招くおそれがあります。

ルールは、トラブルが起きてから整えるのではなく、導入時にあらかじめ定めておくことが重要です。

明確なルールがあること自体が、不正利用やトラブルの予防につながります。

ここでは、法人カードの導入時に整備しておきたい3つのポイントを順に確認します。

その1:利用範囲と利用者を明確に定める

最初に決めるべきは、「誰が」「何に使えるカードなのか」という基本的な枠組みです。

利用者については、カードを持たせる役職や担当者の範囲を明確にしましょう。

全従業員に持たせるのか、管理職や営業担当など特定の役割に限定するのかをあらかじめ定めておくことで、カードの管理対象がはっきりします。

利用範囲については、経費として認められる支出の種類を具体的に定めます。

たとえば「交通費・宿泊費・取引先との会食費・業務に必要な備品の購入」など、対象となる費目をリスト化しておくと、利用者が判断に迷う場面を減らせます。

利用範囲をあいまいにしたままカードを渡すと、「これは経費になると思った」という認識のずれが生じ、経費性が疑われる支出が増える原因にもなります。

その2:利用報告・領収書提出のフローを整備する

カードを使ったあとの報告と領収書提出の流れも、社内ルールとして定めておきましょう。

法人カードの利用明細はカード会社から送られてきますが、明細だけでは「その支出が何のためのものだったか」を把握できません。

また、前述のとおり、カードの利用明細は仕入税額控除の根拠となる正式な書類とは認められないため、店舗で受け取った領収書やレシートを別途保管する必要があります。

その3:利用限度額・禁止事項・承認ルールを決める

最後に、金額面と承認面のルールを定めます。

これらは、不正利用や経費の使いすぎを防ぐための直接的な対策になります。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 利用者の役割や必要額に応じて、1枚あたりの上限を個別に設定する |

| 禁止事項 | 私的な買い物への利用、現金化、家族による使用など、経費として認められない使い方を、明確に禁止事項として定める |

| 承認ルール | 一定金額を超える支出については、事前または事後に上長の承認を必要とするなどのルールを定める |

これら3つのルールを定めておくことで、利用者が「どこまで使ってよいか」「何をしてはいけないか」を明確に理解できる状態になります。

ルールの整備は、従業員を縛るためのものではなく、利用者自身が安心してカードを使えるようにするためのしくみでもあります。

法人カードに関するよくある質問

法人カードの導入を検討する際によくある疑問について、ポイントを整理してお答えします。

法人カードは1枚だけでいいのか、複数枚持つべきか

経費支払いをカードに大きく依存する会社では、メインカードとは別に予備のカードを1枚用意しておくと安心です。

メインカード1枚で運用することも可能ですが、その1枚が使えなくなったときに経費の支払いが滞るリスクがあるためです。

具体的には、不正利用検知によるカードの一時停止、磁気不良やICチップの故障、カード会社側のシステム障害などが起こると、一時的にカードが使えなくなることがあります。

経費の支払いを1枚に集約していると、こうした場面で決済手段を失い、業務に支障が出るおそれがあります。

2枚目のカードはあくまでメインカードのバックアップという位置づけのため、年会費無料のカードなども候補に入れて選択しましょう。

なお、メインカードとは異なる国際ブランドを選んでおくと、加盟店の対応範囲が広がり、より実用的です。

個人事業主でも法人カードに申し込めるのか

「法人カード」という名称から法人専用と思われがちですが、多くの法人カードは個人事業主も対象に含めています。

カード会社によっては「ビジネスカード」という名称で、法人代表者と個人事業主の両方を対象とした商品を用意しています。

個人事業主が申し込む場合のポイントは、以下のとおりです。

| 項目 | 個人事業主の場合の扱い |

|---|---|

| 申込資格 | 多くのビジネスカードが個人事業主を対象としている |

| 引き落とし口座 | 個人名義の口座でも申し込めるカードが多い(法人口座が必須ではない) |

| 必要書類 | 代表者の本人確認書類が中心。登記簿謄本や決算書が不要なカードを選べば、開業まもない時期でも申し込みやすい |

| 審査 | 事業主個人の信用情報をもとに審査されるケースが多い |

法人と異なり、個人事業主には登記簿謄本が存在しないため、登記簿謄本の提出を求められないカードを選ぶ必要があります。

代表者個人の信用情報をもとに審査するタイプのカードであれば、本人確認書類だけで申し込めることが多く、開業直後でも検討しやすい選択肢になります。

法人ガソリンカードとは何か

法人ガソリンカードとは、ガソリンの給油に特化した法人向けのカードです。

社用車を多く保有する企業にとって、燃料費の管理を効率化できる手段の1つです。

一般的な法人カード(クレジットカード)との違いを整理すると、以下のようになります。

| 項目 | 法人ガソリンカード | 一般的な法人カード |

|---|---|---|

| 利用範囲 | 給油など、対象スタンドでの支払いに限定 | 事業の経費全般に利用可能 |

| クレジット機能 | クレジット機能がないタイプがある | クレジット機能がある |

| 審査 | クレジット機能がないタイプは審査不要のものがある | 審査が必要 |

| 経費管理 | 車両ごとに給油量・燃料費を管理できる | 経費全般を一元管理できる |

法人ガソリンカードの特徴は、車両ごとに給油量や燃料費を把握できる点にあります。

社用車が複数ある企業では、どの車両にどれだけの燃料費がかかっているかを個別に管理できるため、燃料費の管理がしやすくなります。

また、クレジット機能がないタイプのカードは、クレジットカードのような審査が不要なものがあり、設立直後の会社や個人事業主でも発行を受けやすい点がメリットです。

給油以外には使えないため、従業員に持たせても用途外の利用が起きにくいという利点もあります。

一方、ガソリンカードはガソリン関連の支払いにしか使えないため、それ以外の経費はカバーできません。

そのため、汎用的な法人カードと併用するのが一般的な使い方です。

なお、近年はクレジット機能が付いていて、給油時の割引やポイント還元を受けられる法人カードも増えています。

給油もその他の経費も1枚にまとめたい場合は、ガソリンスタンド会社と提携した法人カードを選ぶことで、カードを使い分けずに完結させる選択肢もあります。

この記事のまとめ:法人カードについて悩みがあれば税理士に相談しよう

法人カードは、経費精算の手間を減らし、事業とプライベートの支出を明確に分け、キャッシュフローに余裕を持たせる手段として、多くの会社にとって導入する価値のあるものです。

一方で、年会費や審査、利用限度額といった注意点もあり、自社に合ったカードを選ぶためには、年会費だけではない複数の観点から比較することが欠かせません。

導入後も、経費処理の基本ルールを押さえ、社内の運用ルールを整えておく必要があります。

法人カードの選定や経費処理、ポイントの取り扱いには、税務上の判断を伴う場面が少なくありません。

こうした場合は、税理士に相談することで、自社の状況に応じた適切な判断ができます。

法人カードの導入を検討する際は、税務の専門家の視点も取り入れながら、無理のない形で進めていくことをおすすめします。

ベンチャーサポート税理士法人では、会社設立から法人口座の開設、届出手続き、経理体制の構築まで一貫してサポートしています。

「どんなカードを選べばよいかわからない」「審査に通るか不安」「経費の処理がよくわからない」といったお悩みがあれば、ぜひお気軽に無料相談をご活用ください。