記事の要約

- 贈与税の基礎控除額は「110万円」

- 贈与税の基礎控除に関して、押さえておきたい4つのポイント

「贈与税は、いくらの贈与からかかるの?」

贈与税には「110万円」の基礎控除があるため、1年間で受け取った贈与額が110万円を超えたときに、税務署への申告・納付が必要です。

さらに、制度を上手に活用することで、基礎控除の枠を「220万円」まで広げられます。

この記事では、贈与税の基礎控除について詳しくお伝えします。

なお、VSG相続税理士法人では、「生前贈与」に関する相談も無料で受け付けておりますので、ご不明な点がございましたら、下記からお気軽にご連絡ください。

目次

贈与税の基礎控除とは?

所得税や相続税など、多くの税金には「基礎控除」の制度があり、課税対象となる金額から一定額を差し引いて税額を計算できます。

贈与税にも基礎控除があり、その額は「110万円」です。

たとえば、「その年の1月1日から12月31日」の1年間で受け取った贈与額が200万円だった場合、「200万円 - 110万円 = 90万円」に税率をかけて税額を算出します。

この基礎控除があるため、贈与を受けた額が年間で110万円以下なら贈与税はかからず、税務署への申告も不要です。

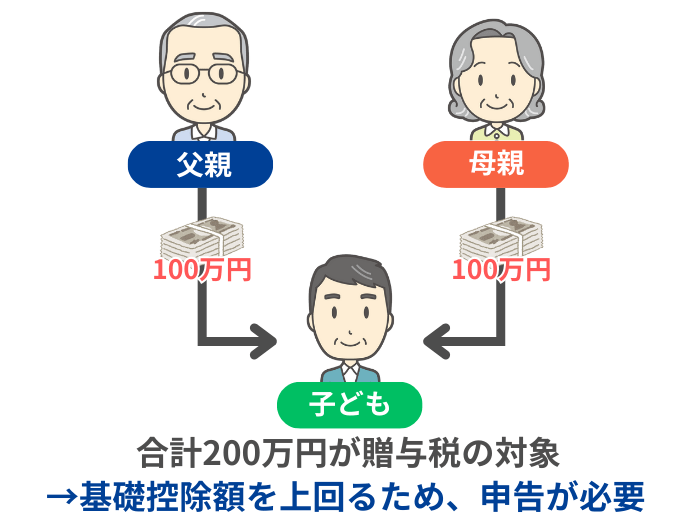

なお、贈与税は「受贈者(贈与を受けた人)」に課される税金です。

下記のように同年に複数人から贈与を受けたときは、それぞれから贈与された金額を合計して税額を計算します。

贈与税については、下記の記事で詳しくお伝えしていますので、併せてご覧ください。

豆知識

このように、基礎控除の金額は将来的に変わる可能性もあります。

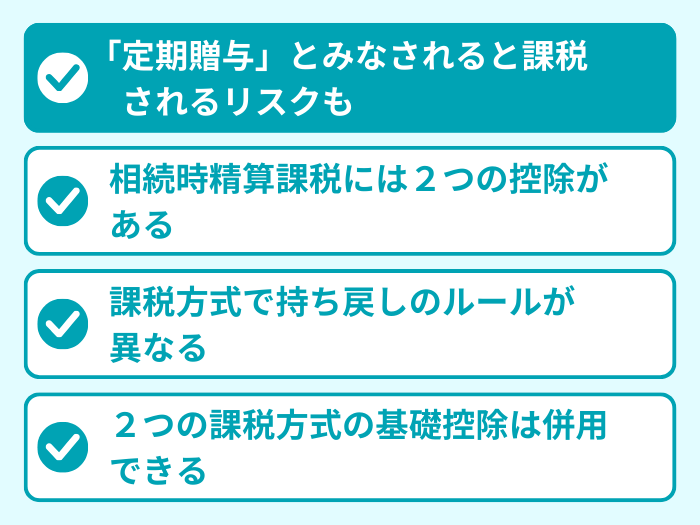

贈与税の基礎控除で押さえておきたいポイント

贈与税の基礎控除に関して押さえておきたいポイントは、次の4つです。

それぞれ詳しく見ていきましょう。

ポイント1:「定期贈与」とみなされると課税されるリスクも

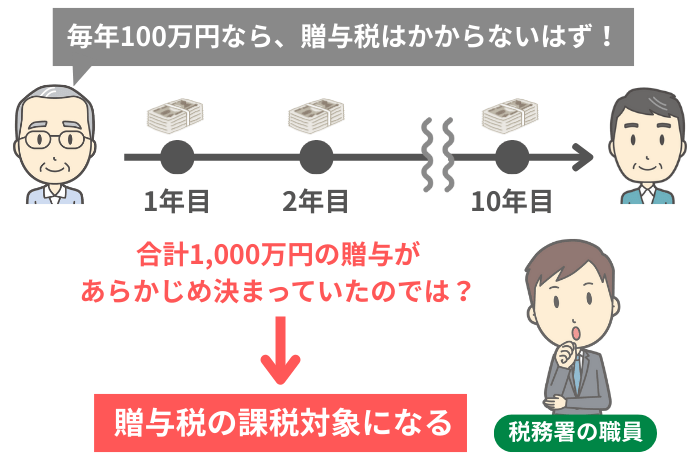

将来の相続税の負担を減らすため、「毎年110万円以下の贈与を繰り返して、財産を少しずつ減らしていこう」とお考えになる方は少なくありません。

しかし、毎年決まった金額を贈与していると、税務署から「定期贈与」とみなされ、思わぬ贈与税が課される可能性があります。

ここでは具体的に、「父親から子どもへ、毎年100万円を10年間贈与していたケース」で考えてみましょう。

1年ごとで見れば、贈与額は基礎控除額を下回っており、贈与税はかからないように思えます。

しかし、税務署がこの贈与を「最初から1,000万円を贈与することが決まっており、それを10回に分割して渡しているだけ」と判断した場合、「1,000万円」に対して贈与税が課されます。

特に、贈与する日付と金額が毎年同じの場合、定期贈与とみなされる可能性が高くなります。

定期贈与とみなされ、予期せぬ税負担が生じることを防ぐためには、以下のような工夫が有効です。

- 贈与のたびに「贈与契約書」を作成する

- 贈与の「時期」や「金額」を毎年変える

- あえて贈与しない年を挟む

なお、「生存給付金付終身保険」を活用すれば、定期贈与とみなされずに財産をほかの人へ渡せて、贈与契約書の作成も不要です。

この生存給付金付終身保険の詳細は、下記の記事でお伝えしていますので、ご興味があれば併せてご覧ください。

ポイント2:相続時精算課税には2つの控除がある

贈与税の課税方式には、「暦年課税」と「相続時精算課税」の2種類があります。

| 課税方式 | 概要 |

|---|---|

| 暦年課税 | ・1年ごとに贈与税の額を計算して、税務署に申告・納付する |

| 相続時精算課税 |

・父母や祖父母からの贈与について、累計2,500万円まで贈与税はかからず、贈与額は相続税計算時に相続財産に加算される ・贈与者が亡くなる前に納付した贈与税は、相続税から控除される |

このうち相続時精算課税の控除には、「基礎控除」と「特別控除」の2つがあるため、混同しないようにご注意ください。

| 控除の種類 | 概要 |

|---|---|

| 基礎控除 |

・毎年110万円まで適用できる控除 ・この控除を適用した金額の分は、相続時に相続財産へ加算されない |

| 特別控除 |

・生涯で合計2,500万円まで利用できる控除 ・この控除を適用した金額の分は、相続時に相続財産へ加算される |

ポイント3:課税方式で持ち戻しのルールが異なる

亡くなる直前に贈与された財産は、「相続財産」に足し戻して相続税を計算する必要があり、このルールを「持ち戻し」と呼んでいます。

暦年課税と相続時精算課税では、持ち戻しの対象になる贈与財産が、次のように異なります。

| 課税方式 | 持ち戻しの対象 |

|---|---|

| 暦年課税 | ・相続(または遺贈)により財産を取得した人に対し、死亡前の7年以内※1に行われた贈与は、すべて持ち戻される |

| 相続時精算課税 |

・基礎控除以下の部分は、いつ行われた贈与でも持ち戻しの対象にならない ・基礎控除を超えた部分は、特別控除を適用した部分を含めて、すべて相続財産に足し戻す |

このルールの違いから、亡くなる直前に基礎控除以下の贈与をする場合には「相続時精算課税」を選んだほうが、相続税の負担は軽くなります。

- ※1

- 以前は3年だったが、2024年の贈与から持ち戻し期間は「7年」へと段階的に延長されている

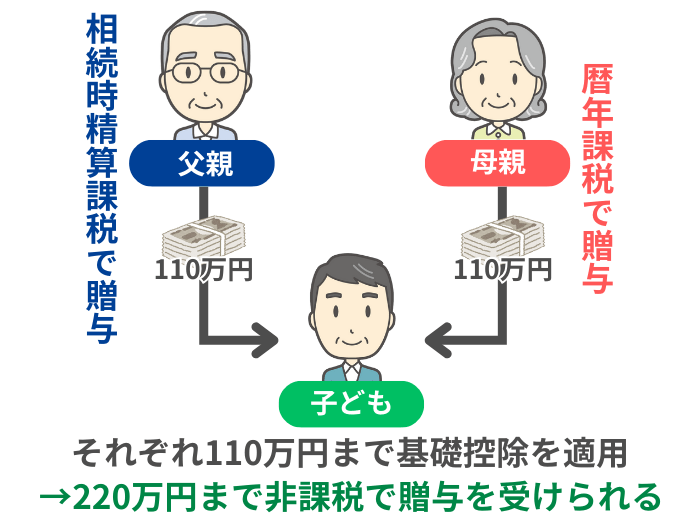

ポイント4:2つの課税方式の基礎控除は併用できる

贈与税の課税方式として「相続時精算課税」を選択するかどうかは、贈与者(贈与する人)ごとに決められます。

そこで、下記のように相続時精算課税と暦年課税を使い分ければ、年間「220万円」まで非課税で贈与を受けられます。

贈与税の基礎控除に関するよくある質問

最後に、贈与税の基礎控除に関する、次の質問にお答えします。

Q1:現金以外の贈与でも、基礎控除は使える?

現金以外の財産を贈与するときも、基礎控除は適用できます。

贈与税の対象となるのは、現金や預貯金だけではなく、不動産(土地・建物)・株式・自動車など、経済的な価値のあるすべての財産です。

現預貯金以外の財産を贈与するときは、その「評価額」をもとに税額を計算することになります。

たとえば、評価額が1,000万円の家屋を贈与した場合、基礎控除110万円を差し引いた「890万円」が課税対象です。

Q2:基礎控除以外に、贈与税の負担が軽くなる制度はある?

贈与税の負担を軽減できる制度には、次のものがあります。

それぞれの制度の詳細は、リンク先の記事でご確認ください。

Q3:基礎控除以下でも、贈与税の申告はしたほうがいい?

年間110万円以下の贈与であっても、「将来の税務調査を避けるために、あえて税額0円の申告をして、税務署の記録に残しておく」という考え方があります。

しかし、「贈与契約書」を作成しているのであれば、そのような対応は必要ありません。

そもそも「贈与があったことの証拠」として、受贈者が一人で作成する「贈与税の申告書」だけでは不十分だと考えられます。

贈与が行われたことを確実に示すためには、贈与者・受贈者の双方が自筆で署名した「贈与契約書」を作成することをおすすめします。

なお、相続時精算課税と暦年課税を併用している場合、どちらか一方で年間の贈与額が110万円を超えた際に行う申告では、もう一方で贈与された財産も記載しなければなりません。

たとえば、年間の贈与額が「父親から相続時精算課税で120万円」「母親から暦年課税で80万円」のケースでは、「80万円の贈与」についても申告書への記載が必要なので、漏れがないようご注意ください。

贈与税の基礎控除をうまく使って税負担を軽くしよう

この記事では、贈与税の基礎控除について詳しくお伝えしました。

基礎控除について正しく理解したうえで生前贈与をすることで、将来の相続税の負担を減らせます。

なお、ご自身にとって、もっとも効果的な相続税対策を知りたい方は、いちど相続専門の税理士に相談してみることをおすすめします。

当事務所では、初回の相談を無料で受け付けておりますので、お気軽にご連絡ください。