この記事でわかること

- 相続税の計算から控除できる葬儀費用

- 相続税の計算から控除できない葬儀費用

- 葬儀費用を控除する際の申告書の書き方

- 葬儀費用を控除する際の注意点

人が亡くなると通夜や告別式、火葬料、僧侶へのお布施など、さまざまな葬儀にまつわる費用がかかります。

これらの支出のうち一定のものは相続財産から差し引くことができ、相続税の負担を軽減することが可能なのをご存じでしょうか?

しかし、すべての費用が対象となるわけではなく、税務上認められる範囲には制限があります。

この記事では、相続税の計算において控除の対象となる葬儀費用と対象外の費用や注意すべきポイントを解説します。

目次

葬儀費用は相続税の計算で相続財産から控除できる

葬儀にかかった費用の一部は相続税の計算において、課税の対象となる遺産総額から控除できます。

相続税は、基本的に被相続人が死亡時に所有していたすべての財産が対象となり、それぞれの財産額を足し合わせた「遺産総額」から「相続税の基礎控除」という相続税がかからない範囲の金額を差し引いた「課税遺産総額」に課税されます。

葬儀費用は、基礎控除を差し引く前の遺産総額から差し引くことができるため、相続税の課税対象額を圧縮することができます。

しかし、葬儀にかかった費用のすべてを控除できる訳ではないため、控除の対象になる費用とならない費用をしっかり把握しておきましょう。

相続税の計算時に控除できる葬式費用

相続税の計算で遺産総額から差し引ける葬儀費用は下記に該当する費用です。

- 通夜や告別式の費用

- 火葬料・埋葬料

- 納骨費用

- 会葬御礼の費用

- お布施や戒名代・お車代

- 心付け

- 死亡診断書の発行料

- 遺体(遺骨)の捜索や運搬に要した費用

それぞれ詳しくみていきましょう。

通夜や告別式の費用

通夜や告別式にかかった費用は相続税の計算から控除できます。

参列者に振る舞う飲食物にかかった費用も控除の対象となります。

生花代等(生花、花輪、果物)

喪主が費用を負担した生花代等は、葬儀費用として相続税の計算から控除できます。

しかし、喪主以外のものが負担していた生花代等は控除の対象とならないため注意しましょう。

火葬料・埋葬料

遺体の火葬料・埋葬料は相続税の計算から控除できます。

火葬・埋葬は葬式後に必ず行われるため、相続税の計算から控除できる葬儀費用に含めることが認められています。

納骨費用

納骨時に支払った費用は、葬儀費用として相続税の計算から控除できます。

対象となるのはあくまで納骨そのものにかかった費用のため、墓石への彫刻費用や納骨式のお布施や飲食費は控除できません。

会葬御礼の費用

すべての参列者に一律で渡す「会葬御礼」の品物は、葬儀費用として相続税の計算から控除できます。

会葬御礼は、足を運んでくださった方にお礼の意味を込めて渡す品物であるため、相続税の計算から控除できる葬儀費用に含めることが認められています。

ただし、香典返しの代わりとして渡す会葬御礼は控除の対象とならないため注意しましょう。

お布施や戒名代・お車代

僧侶(お坊さん)に支払ったお布施や戒名代・お車代は、葬儀費用として相続税の計算から控除できます。

会食を辞退された際に渡す御膳料も控除の対象となります。

心付け

葬式に携わってくれた人に渡した心付けは相続税の計算から控除できます。

心付けは、葬式でお手伝いしてくれた人や、霊きゅう車の運転手などにお渡しする「気持ち」であるため、相続税の計算から控除できる葬儀費用に含めることが認められています。

死亡診断書の発行料

死亡診断書の取得費用は、葬儀費用として相続税の計算から控除できます。

人が亡くなると役所に死亡届の提出が必要になりますが、死亡届には死亡診断書を添付しなければいけません。

死亡診断書は、基本的に死亡を確認した医師が記入しますが、発行に3,000~10,000円程度の費用がかかります。

遺体(遺骨)の捜索や運搬に要した費用

遺体(遺骨)の捜索や運搬に要した費用は、相続税の計算から控除できます。

ご遺体を安置所に運搬するための費用や遭難などにより捜索に要した費用は、相続税の計算から控除できる葬儀費用に含めることが認められています。

相続税計算時に控除できない葬式費用

葬儀に関連する費用でも下記に該当するものは相続税の計算から控除することができません。

- 特別な処理に要した費用

- 墓地や墓石、仏壇など祭祀財産の購入費用

- 香典返しの費用

- 法事(初七日、四十九日、一周忌など)の費用

特別な処理に要した費用

死因を特定するための司法解剖など、通常は行われない特別な処理に要した費用は、相続税の計算から控除することはできません。

墓地や墓石、仏壇など祭祀財産の購入費用

相続発生後に墓地や墓石、仏壇などを購入した費用は、相続税の計算から控除することはできません。

しかし、被相続人が生前から所有していた墓地や墓石、仏壇などの祭祀財産は、「非課税財産」として相続税がかかりません。そのため、生前にこれらの財産を購入しておくと相続人の負担を減らすことができます。

なお、死亡時に祭祀財産の購入費用のローンなどの未払い金が残っている場合、その未払い金は債務控除の対象とならない点と、投資目的を疑われる高額な祭祀財産は課税の対象となる可能性がある点に注意が必要です。

香典返しの費用

香典返しの費用は、相続税の計算から控除することはできません。

香典返しは、一般的に四十九日法要を終えてから、いただいた香典のお礼として相応の品物をお返しすることです。

常識の範囲内の香典は課税の対象外のため、そのお返しにあたる香典返しは控除の対象とはなりません。

法事(初七日、四十九日、一周忌など)の費用

初七日、四十九日、一周忌などの法事の費用は、相続税の計算から控除することはできません。

ただし、告別式と同日に行う「繰り上げ初七日」は領収書が分かれていなければ控除の対象にできる可能性があります。繰り上げ初七日を行っている場合は、控除の対象にできるかどうか税理士に相談することをおすすめします。

葬式費用を相続税から控除するときの注意点

葬式費用を相続税の計算から控除する際の注意についてみていきましょう。

一般的な範囲を超えた葬儀費用は控除できない可能性がある

控除が認められている葬儀費用であっても、一般的な範囲を超えた部分については控除できない可能性があります。

たとえば、相場を大きく上回る費用や通常発生しない特別な支払いについては、控除が認められない可能性が高いです。

誤った判断のまま相続税申告を進めてしまうと、納付額が不足していて税務調査で追徴課税を求められる可能性もあります。判断に迷う費用がある場合、専門の税理士に相談することをおすすめします。

控除には支払いの根拠となる領収書やメモが必要になる

葬儀費用を控除するためには、支払いの根拠となる領収書が必要になるため、領収書は申告まで大切に保管しておきましょう。

また、領収書が発行されない出費については、支払いの根拠となるメモを残しておくことで控除が認められます。メモには支払いの内容、日時、支払先、金額を記録しておきましょう。

葬式費用を控除できない人もいる

制限納税義務者、法定相続人ではない特定受遺者に該当する人は葬儀費用を控除できません。

制限納税義務者とは、簡単にいうと被相続人と相続人が共に海外移住者または外国人で国内財産について納税義務がある人のことです。

法定相続人ではない特定受遺者とは、遺言書によって特定の財産の受け取りを指定された人で法定相続人ではない人です。

上記のどちらかに該当している人は葬儀費用の控除が認められません。

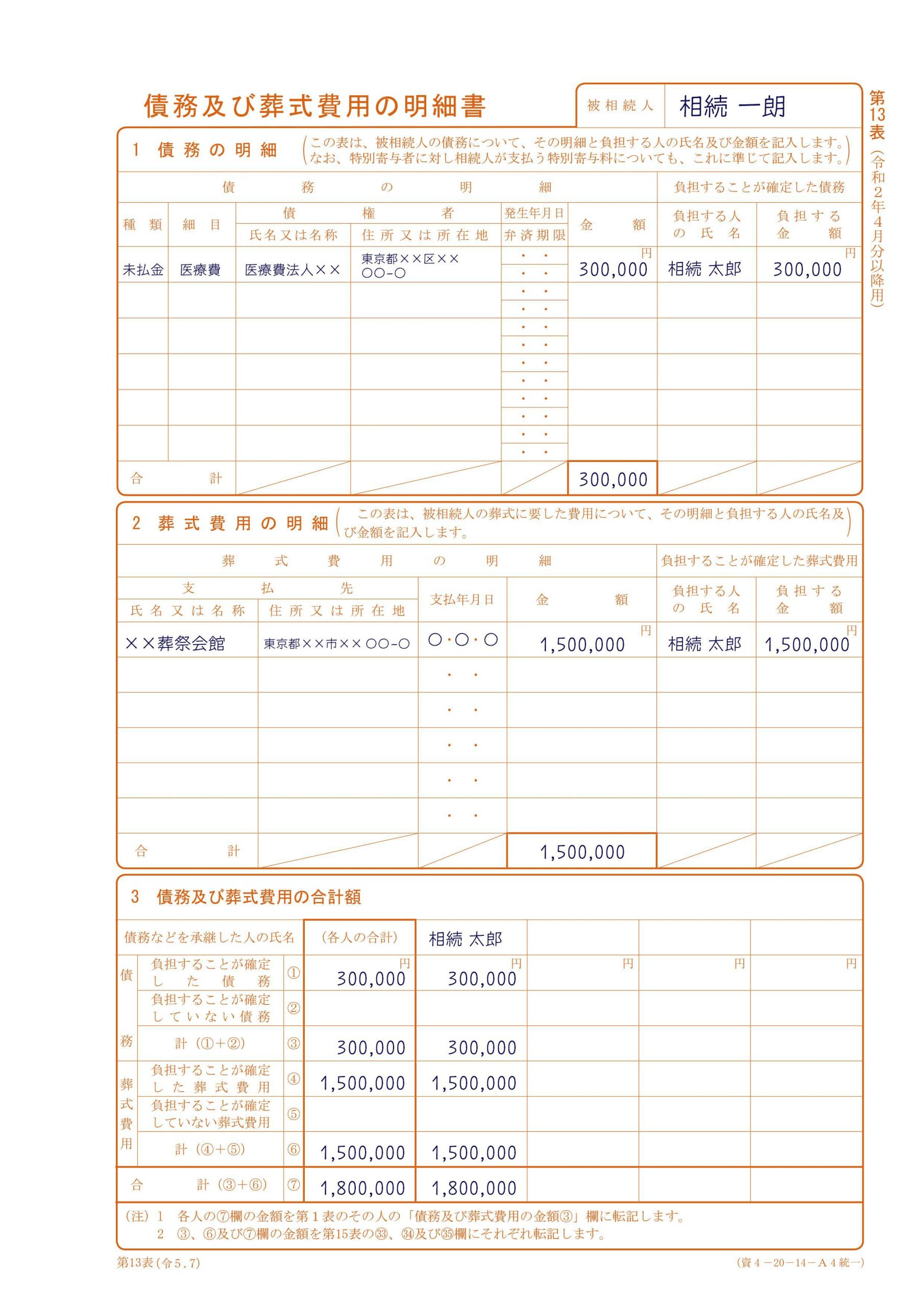

葬式費用を控除する際の相続税申告書第13表の書き方

葬式費用を控除するには、「相続税申告書第13表」に必要事項を記入して申告を行います。

相続税申告書第13表は、3段構成になっており、1段目の「1 債務の明細」には被相続人の死亡時の未払い金や借入金などの負債を記載します。

控除の対象となる葬儀費用がある場合は、2段目の「2 葬式費用の明細」に必要事項を記載します。

1、2に記載した金額の合計を3段目の「3 債務及び葬式費用の合計額」に記入して申告を行います。

■第13表の記載例

葬儀費用を相続税から控除する際によくある質問

葬式を2回以上行った場合も控除の対象になる?

葬式を複数回行った場合、2回目以降の費用も控除の対象として認められます。

たとえば、生まれ育った場所と死亡時の生活拠点が離れており、参列者の便宜を考慮し葬式を2回行った場合、どちらの費用も相続税の計算から控除することができます。

お別れの会・偲ぶ会の費用は控除の対象になる?

通常のお別れの会・偲ぶ会にかかった費用は控除の対象として認められます。

これらにかかった費用は判断が難しいですが、一般的な範囲で行った場合の費用は相続税の計算から控除しても問題ありません。

しかし、特別な催しや演出により、一般的な範囲を超える費用がかかっている場合、専門の税理士に相談して判断してもらった方がいいでしょう。

そもそも葬儀費用は誰が負担するべき?

一般的に葬儀費用は喪主が負担することが多いです。

法律上、明確な規定はありませんが、名古屋高裁で「喪主が負担することが妥当」という判決が出されたことがあります。

とはいえ、家庭によってケースバイケースであり、生前時に決めていない場合は親族同士で話し合いましょう。

故人の口座から葬式費用は引き出せる?

預貯金の仮払い制度の利用や家庭裁判所へ申請をすることで故人の口座から葬儀費用を引き出すことができます。

金融機関は口座の名義人が亡くなったことを把握した場合、その人の口座は凍結するため、預金を引き出せなくなります。

しかし、2019年の民法改正により、凍結口座から相続人が預金の一部を引き出すことができる「預貯金仮払い制度」が新設されました。

この制度を利用すれば、「死亡時の預貯金残高×法定相続分×1/3」または「150万円」のいずれか低い金額まで、相続人単独で引き出すことができます。

預貯金の仮払い制度を利用しても葬儀費用に不足する場合、家庭裁判所へ申請することで法定相続分までの預金を引き出すことができますが、手続きには手間と時間がかかります。

なお、故人の預金の使い込みを行うと相続放棄が認められなくなる可能性があります。相続放棄を検討している場合、預金を引き出すまえに税理士や弁護士などの専門家に相談することをおすすめします。

判断に迷う葬儀費用があれば税理士に相談しよう

相続税の計算から控除できる葬儀費用について解説しました。

葬儀費用を控除することで相続税の負担を軽減することができます。しかし、葬儀にまつわる費用すべてが控除できる訳ではないため、対象となる費用かどうかをしっかり判断しなければいけません。

相続税申告は誤りがあると税務調査の対象となってしまう可能性もあります。判断に迷ったり難しいと感じる場合、専門の税理士に相談して申告を進めるようにしましょう。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。