生前贈与は相続税の節税対策に非常に有効な方法で、上手に活用すれば大きな金額を節税できる可能性があります。

しかし効果の高い対策である反面、注意点も多く存在します。

そこで今回は、生前贈与について徹底解説していきます。

知っているのと知らないのとでは、課税額も大きく変わってくるので、生前贈与を行う前にその制度についてしっかりと理解しておきましょう。

目次

1.生前贈与とは

生前贈与とは相続の発生を考えて相続対策、主に節税対策として、生きているうちに贈与を行うことです。

現預金、不動産、生命保険などの財産であれば、生前贈与を行うことができます。

贈与を行う際には贈与税が課税されます。

また生前贈与は相続時の相続税にも影響を及ぼす可能性があるので、生前贈与を検討する際には、相続税と組み合わせての計画が必須です。

それぞれ単体で利用して財産を引き継ぐ場合に比べて、両者を組み合わせて活用した場合の方が合計での納税額が安くなる可能性があります。

2.生前贈与を行うメリット

生前贈与には、相続税の節税対策以外にも下記のようなメリットがあります。

生前贈与を行うメリット

- 相続税の節税効果が期待できる

- 非課税枠の利用で贈与税の節税もできる

- 相続と比べて自分の意思を反映しやすい

- 相続トラブルを未然に防ぐことができる

主なメリットとしては、やはり節税効果です。

贈与税はもちろん、後に発生するであろう相続税の節税にもなるため、上手く利用できればトータルでの税額をグッと下げることができます。

また相続と違い、生前贈与には法定相続分や遺留分といった概念がないため、被相続人が自分の意思を通しやすくなります。

結果として相続トラブルも防ぎやすくなるのです。

相続税の節税効果が期待できる

生前贈与のメリットの一つに節税効果があります。

相続により引き継ぐことが予定されている財産の一部を生前贈与することによって、相続税額が減少する可能性があります。

非課税枠を利用し、年間110万円までであれば課税されない暦年課税や、収入もしくは遺産の額が大きい人ほど課税率が高くなる累進課税の特徴を考慮して、計画的に生前贈与を行えば高い節税効果が期待できます。

ただし、暦年課税に比べて相続時精算課税(後述)は複雑なため、長い目で見た場合、どちらが適切か判断しづらいかもしれません。

判断に迷う場合は、税理士などの専門家に早めに相談するようにしましょう。

非課税枠の利用で贈与税の節税もできる

相続と贈与の違いは、生きている間に財産を渡すか、亡くなった後に渡すかの違いです。

すべての財産を相続のときに渡した場合には当然、相続税の計算の対象となります。

これに対して一定の要件のもとで、生前贈与を行うことによって、相続時に相続税の課税対象から外すことができます。

生前贈与行う場合に利用できる特例や控除は以下のとおりです。

| 特例および控除枠 | 非課税枠 | 概要 |

|---|---|---|

| 暦年贈与 (暦年課税) |

110万円/年 | 年間110万円までであれば贈与税がかからない生前贈与の方法。下記の相続時精算課税制度を選択した場合は、暦年贈与は利用できなくなる。 |

| 相続時精算課税制度 | 累積2,500万円 | 贈与した年の1月1日時点で、60歳以上の父母もしくは祖父母から、同年同月時点で20歳以上の子や孫への贈与が2,500万円まで非課税になる制度 |

| 配偶者控除 | 2,000万円 | 婚姻関係が20年を過ぎた夫婦に適用される非課税制度。贈与する財産が、居住用の不動産もしくは居住用の不動産を購入するための資金である場合に限る |

| 教育資金の一括贈与 | 1,500万円 | 2023年3月31日までに、父母や祖父母から30歳未満の子や孫に教育資金として贈与を行う場合に適用される特例 |

| 住宅取得資金 | 最大3,000万円 | 2021年12月31日までに、住宅用の新築等の取得、もしくは増改築のための資金を、父母もしくは祖父母から贈与された場合に適用できる特例 |

生前贈与で一般的なのが、暦年贈与です。

年間110万円までであれば非課税で贈与ができる課税制度ですが、贈与したい人に急遽、大きなお金が必要となったときには相続時精算課税制度の方がメリットの大きい制度と言えます。

ただし、両者は併用不可、また一旦相続時精算課税制度を適用すると暦年贈与には戻せないといった点には注意が必要です。

「どちらの制度を利用する方が、節税効果が高いのか」。

生前贈与では、このように判断に迷う場合があります。

間違った判断により節税効果を軽減してしまわないように、生前贈与を行う際は、専門家への相談をおすすめします。

そのほか、贈与税がかからない方法はコチラにまとめているので、合わせて確認してみてください。

相続と比べて自分の意思が反映しやすい

相続時には法定相続人の権利として、遺留分侵害額(減殺)請求権が認められています。

たとえば、被相続人がすべての財産を愛人に相続させたいといっても、親族には一定割合の財産を請求する権利が与えられているのです。

この権利が認められているのは、配偶者やその子などになります。

これに対して、生前贈与であれば本人の自由に贈与をすることができます。

すべての財産を他人に贈与することも可能です。

遺留分侵害額(減殺)請求権は、たとえ関係の悪化した身内にも認められている権利です。

法定相続人は、相続が発生した場合には一定割合について財産を引き継ぐ権利がありますが、生前贈与によってすべての財産を特定の人に渡してしまうといった自分の意思を反映することも可能です。

ただし遺留分侵害額(減殺)請求権は、生前贈与された財産にも、効力が及びます。

すべての生前贈与が対象ではありませんが、この点には留意しておく必要があるでしょう。

遺留分侵害額(減殺)請求権については、コチラの記事を参考にしてください。

相続トラブルを未然に防ぐことができる

遺産相続により財産を引き継ぐ場合は、本人の意思を遺言などで示すことになります。

しかし、実際の協議については本人不在で話し合いが行われます。

このため、遺産分割の内容についてトラブルになる可能性も無きにしもあらず。

しかも、その内容が相続人の遺留分を侵害する内容であればなおさらです。

このような内容の相続を希望する場合、また、確実に自分の意思を反映させて遺産を引き継がせたいときに生前贈与は有効な手段です。

3.生前贈与を行うデメリット

生前に贈与すれば相続税を軽減できる、こうしたなんとなくの知識で生前贈与を行うと思わぬ落とし穴にはまってしまいます。

なぜなら生前贈与では下記のように、対象にならない「贈与」や、贈与と認められないケース、数年分が一括して課税されるケースなどがあるからです。

生前贈与を行うデメリット

- 生前贈与として認められない場合がある

- 無理して贈与すると自分の生活が苦しくなる

- 不動産の贈与は登録免許制などが相続時よりも高くなる

- 相続税の計算が複雑になる

意図しない結果につながる恐れもあるため、生前贈与を行うデメリットの内容も熟知しておきましょう。

生前贈与として認められない場合がある

生前贈与を行ったつもりでも、実は生前贈与の対象とならない場合があります。

そうした場合、相続税の対象になるケースがほとんどです。

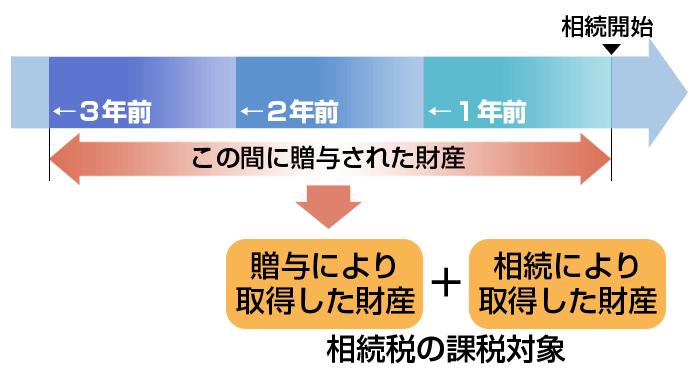

死亡から3年以内の贈与

贈与者が亡くなり相続が発生した場合、贈与者が亡くなってから過去3年以内に行われた贈与で取得した財産は、相続税の対象となります。

そのため相続税の節税対策のために生前贈与を行っていた場合は、その贈与の意味が無くなってしまいます。

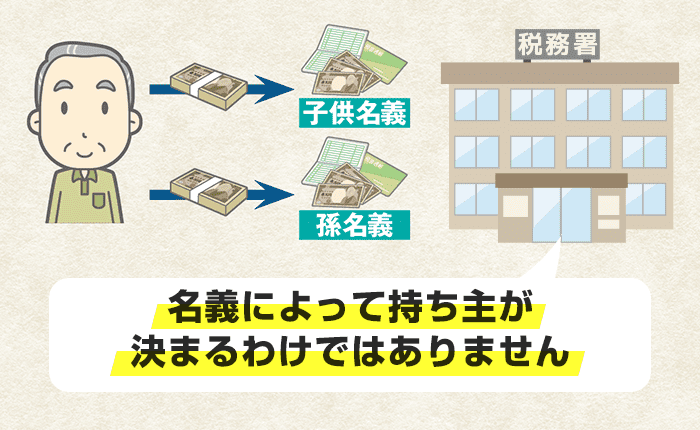

相手の同意が得られていない贈与

贈与は贈る側、受け取る側、双方の同意がなければ成立しません。

たとえば子どもや孫の名義で預金しているが、子や孫はその存在を知らないケース。

つまり、子や孫の同意が得られていない場合は、財産の真の保有者は親や祖父母となるため、名義預金とみなされ贈与として認められません。

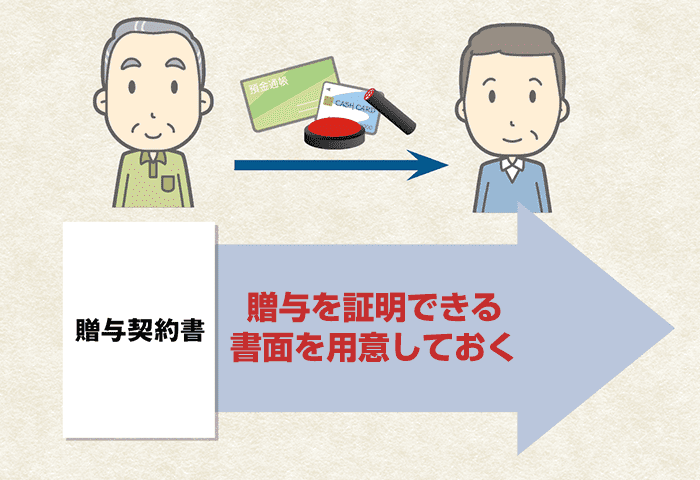

そのため贈与を行う際は合意が必須。

ただし口約束での合意はNGです。

贈与契約書などで書面化して、証明できるようにしておきましょう。

名義預金についての詳細は、コチラの記事をご参照ください。

現金手渡しやへそくり貯金の贈与

贈与契約書など、双方が同意したことを証明する書面以外にも、お金のやり取りについて第三者が明確に分かる証拠を残す必要があります。

代表的な方法としては、銀行振り込みです。

現金を手渡しで贈与した場合は、証拠が残りません。

故人の預金通帳から引き出された金額が、子に贈与するためであったとしても、税務署に証明できなければ贈与とは認められません。

無理して贈与すると自分の生活が苦しくなる

まれに、短期間に相続税の節税対策を急いだ結果、贈与した額が多くなりすぎ、生活を圧迫するケースがあります。

すぐには現金化できない不動産なども相続税の対象となるため、節税を急ぐ場合には現金や預貯金で調整することになりがちですが、与える者の生活が困窮するようでは本末転倒と言えるでしょう。

不動産の贈与は登録免許税などが相続時より高くなる

贈与される財産の中に不動産がある場合は、不動産の取得にかかる税金が相続時よりも高くなるので注意が必要です。

| 登録免許税 | 不動産取得税 | |

|---|---|---|

| 贈与時 | 2% | 土地・建物:3% 住宅ではない建物:4% |

| 相続時 | 0.4% | なし |

- ※

- いずれも固定資産評価額で算出する

たった3~4%と思われるかもしれませんが、不動産の価額は他の財産よりも高額になりやすい傾向にあります。

たとえば固定資産評価額1,000万円の建物の贈与を受けた場合。

登録免許税で20万円(1,000万円×2%)、不動産取得税で30万円(1,000万円×3%)のトータル50万円を税金として支払うことになります。

一方、相続の場合は、登録免許税の0.4%のみ。

つまり、不動産取得にかかる税金が4万円で済むということです。

そのため不動産を譲る場合は、贈与か相続か慎重に考える必要があります。

相続税の計算が複雑になる

下記のパターンに当てはまる場合は、贈与時に取得した財産も相続税の対象となるため、相続税額の計算が複雑になります。

- 相続時精算課税制度を利用していた場合

- 贈与者が贈与発生時から3年以内に亡くなった場合

もし相続税の申告後に計算間違いが発覚し、税務調査を受けた場合は、追加徴税を受けることになります。

そのため相続税の対象となる贈与がある場合は、慎重に計算をする必要があります。

ただし相続時精算課税制度を利用しており、贈与された財産と相続する財産の合算が、相続税の基礎控除額(3,000万円+600万円×法定相続人数)以下の場合は、相続税は課税されません。

この場合、相続税の申告は不要です。

4.生前贈与にかかる贈与税早見表

特例や控除など、非課税枠以上の贈与を行う際は、以下の税率で贈与税が発生することに留意しておきましょう。

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

参考:国税庁

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

参考:国税庁

贈与税を計算するために必要となる税率については、より公開されていますので、誰でも確認することが出来ます。

また、上記のとおり特例贈与財産早見表の方が一般贈与財産早見表よりも税率が優遇されていることが分かります。

特例贈与財産の方が同じ課税価格であれば、税率も安く、控除額も大きくなっていますので納める税額も少額で済むことになります。

ちなみに一般贈与と特別贈与の違いは以下のとおりです。

一般贈与と特別贈与の違いは以下のとおりです。

- 一般贈与・・・特例贈与以外

- 特例贈与・・・直系尊属(親や祖父母)から、贈与した年の1月1日時点で20歳以上の直系卑属(子や孫)への贈与

もし自分が行った贈与、受けた贈与が非課税枠内に収まるのかどうか分からない場合は、自己判断をせずに税理士などの専門家に相談するようにしましょう。

5.生前贈与の注意点

生前贈与を行う際は、下記のような点に注意が必要です。

- 書面で同意をとり、贈与の証拠を残す

- 贈与翌年の2月1日から3月15日までに申告する

- 連年贈与を避ける

- 遺留分減殺請求の可能性があることを考慮しておく

税務調査が入った際に、証拠を提出できるよう、生前贈与の契約・実行は証拠が残る方法で行いましょう。

また、贈与税の申告の計算は暦年(1月1日から1年換算)で行いますが、申告は2月からということを留意しておきましょう。

さらに生前贈与には暦年課税というメリットの大きい制度がありますが、毎年利用する場合は連年贈与とみなされないよう注意が必要です。

また、生前贈与でも遺留分侵害額(減殺)請求の対象となる場合があります。

そうした場合には、「自分の意思が反映しやすい」といったメリットが意味をなさなくなってしまうので事前に対策を取るようにしましょう。

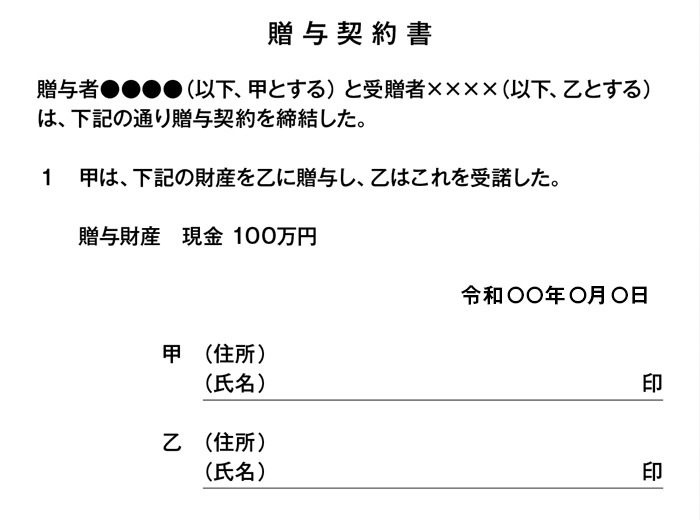

書面で同意をとり、贈与の証拠を残す

贈与となると、身内や近しい人とのやりとりとなるため、口約束で進めてしまう人もいるでしょう。

しかし、口約束で契約をしてしまった場合、贈与した人が亡くなった後では、契約を立証することが困難となる可能性が高くなります。

そのため、生前贈与を行う際には、以下のような書面による契約を行うようにしましょう。

たとえば、生前に贈与税の非課税の枠内で一部現金を贈与したような場合、生前贈与の有無によって相続税の金額が変動することになります。

税務調査になった場合、当然、生前の贈与契約の存在について質問されることとなります。

こうした場面で、書面契約は強い効力を発揮します。

さらにその効力を強固にしたい場合は、公証役場を利用して確定日付の押印をもらうことも検討しましょう。

また贈与を行う際も、現金を手渡しするなど、証拠が残らない方法は避けるのが無難です。

万が一、税務調査が入った場合に証明できるものがないため、銀行振込など、証拠が残る方法で贈与を行いましょう。

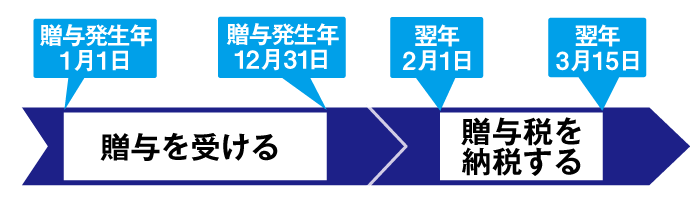

贈与翌年の2月1日から3月15日までに申告する

贈与税の申告・納付期限は、贈与を受けた年の翌年2月1日~3月15日です。

また相続時精算課税制度を使った場合に贈与税がかからない場合でも、申告書及び相続時精算課税選択届出書を税務署に提出しなければなりません。

また贈与税は1月1日を起算日として1年を数えて計算を区切る、暦年で計算を行います。

たとえば事情により、ある財産を12月に贈与して、その翌月の1月に別の財産を贈与した場合には、それぞれ別の計算期間に含まれることになるのです。

贈与税に認められている基礎控除額は、毎年適用されるので、この場合、110万円の基礎控除を2回使用できることになります。

そして贈与税の計算は、累進課税方式が採用されています。

累進課税方式とは財産の金額が高い人ほど、高い税率で課税される仕組みのことを言います。

上記の例では、2件の贈与が合算されて贈与税が課税された場合に比較して、それぞれの贈与ごとに累進課税の仕組みにより課税されると金額が大きく減少します。

これら暦年課税と累進課税の仕組みを上手に利用して税額を圧縮しましょう。

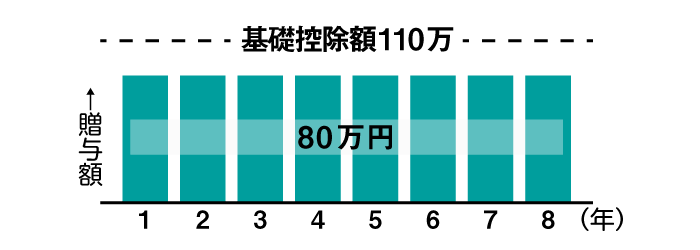

暦年贈与での連年贈与を避ける

これまで何度も出てきた暦年課税。

年間110万円の課税枠内で贈与を行えば、贈与税がかからない制度であるため、使いようによっては大変メリットの大きい制度です。

しかし、暦年課税を利用する際は、連年贈与とみなされないよう配慮しなければいけない、といった注意点があります。

連年贈与とは、あらかじめ取引の全貌や贈与を行う合計額が決まっている場合において、贈与税額を不当に圧縮するために、複数年度にわたって取引を行うことです。

もしこの連年贈与とみなされてしまった場合、計画的に与えたつもりはなくとも、定期的な行為と判定され、契約時に合計額をまとめて与えたことになり、この額に対して贈与税が課されることになります。

たとえば1年間に80万円ずつ、8年にわたって与える契約なら合計640万円となり、この額が開始した年に一括して課税の対象になります。

また、この場合は贈与税の申告が必要になります。

暦年贈与の繰り返しと「連年」贈与の違い

どちらも毎年繰り返すことでは同じといえます。

ただし「偶然で毎年なのか」あるいは「あらかじめ数年に渡る約束をして行ったのか」が大きな違いです。

つまり約束が1年についてのものか、複数年にわたるものかによって、両者が区別されることになるのです。

「連年」と判定されないためには、贈与するたびに契約書を作る方法が有効です。

契約が数年に及ぶ約束の場合は、定期的な行為と判断されます。

また、一定額を同じ時期に振り込む方式も、避けることが望ましいと言えます。

遺留分侵害額(減殺)請求の可能性があることを考慮しておく

遺留分侵害額(減殺)請求とは、法定相続人の取り分として、法律で定められた割合を侵害する形で別の人に遺贈や贈与が行われた場合、該当する法定相続人はその取り分を主張できるという権利です。

そのため、特定の人に財産を生前贈与した場合、相続時にその受贈者に対して遺留分侵害額(減殺)請求がされることもあるでしょう。

遺留分侵害額(減殺)を請求された場合、生前贈与で特定の人だけに財産を譲ったとしても、相続時に贈与分を遡って財産分けを行わなければならない可能性があるのです。

ただし、贈与時に相続人となる人たちに納得してもらっておけば、こうした事態への発展を防ぐことができるでしょう。

隠れて贈与しない

生前贈与を行うときに「現金を手渡しすると、税務署にバレないのでは?」と思うかも知れません。

年間110万円を超えて贈与をすると、贈与税がかかるため、隠したくなる気持ちも分ります。

しかし、隠れて贈与すると税務署にバレるリスクが高いため、おすすめできません。

もし隠れて贈与したことがバレると、通常よりも高い税金を払うことになります。

悪質な場合は、脱税と見なされるかもしれません。

また贈与を隠しても、税務署にバレる可能性が高いです。

なぜなら税務署は、口座の細かい入出金をチェックして、現金の動きまで把握できるからです。

「自分の持っている現金ならバレないだろう」と思っていても、税務署の調査能力は非常に高いため、バレる危険性があります。

贈与を行うときには、隠れて贈与するのではなく、正しい手続きを行ってください。

6.生前贈与を利用した方がよいケース

これまで生前贈与のメリット・デメリット・注意点などを紹介してきましたが、ここではどういったケースの場合に生前贈与を利用すればよいのか、具体的なケースを紹介します。

- 遺産総額が大きく、贈与者が若い場合

- 将来、価値が高くなる財産を贈与したい場合

- 相続トラブルを回避したい場合

- 特定の人物だけに贈与したい場合

上記のケースは生前贈与の特徴を抑え、そのメリットを最大限に享受できるケースであると言えます。

遺産総額が大きく、贈与者が若い場合

暦年贈与を利用すれば、贈与税をかけずに多額の遺産を贈与していくことができます。暦年贈与の非課税枠は年間110万円。

贈与期間が長期に渡るほど、贈与できる額が大きくなります。

そのため遺産総額が大きく、贈与者が若い(=贈与期間が長くなってもよい)場合は、相続までに遺産総額を“非課税で”減らすことができるので、生前贈与の利用がおすすめできます。

将来、価値が高くなる財産を贈与したい場合

贈与や相続は、財産を“譲り受けた時点“での評価額で税金が計算されます。

そのため土地や株など、将来、価値が上がると分かっている財産は、生前贈与で早めに譲っておく方が、節税効果が見込めるでしょう。

その際、相続時精算課税制度を利用していれば、さらに高い節税効果が期待できます。

たとえば土地を贈与されたとしましょう。

贈与が行われた時の、その土地の評価額は2,000万円。

相続時には倍の4,000万円になっていました。

相続時課税制度で生前贈与を行っていた場合、相続税の課税対象となる価額は2,000万円です。

生前贈与をしていなかった場合は倍の4,000万円が課税対象となっていたので、その節税効果は歴然でしょう。

収益が発生する賃貸物件も生前贈与がおすすめ

賃貸物件では、発生した家賃収入も評価額として加算されます。

たとえば6万円の家賃収入が10年間発生した場合、6万円×12か月×10年=720万円が物件評価額に上乗せされることになります。

そのため物件自体の価額が3,000万円だとしても、相続時の課税対象額は3,720万円となり、相続税の負担額が大きくなるのです。

しかし、生前贈与を行っていた場合は、贈与後に発生した家賃収入は受贈者の財産としてみなされます。

課税対象は物件評価額の3,000万円に留まるので、賃貸物件がある場合は早めに贈与を行う方が節税対策として有効です。

特定の人物だけに贈与したい場合

生前贈与のよい点は、贈与を行う時期や人物を自分の意志で選べるところです。

一方、相続では法定相続分や遺留分などにより、他の相続人が最低限相続できる割合が法律で決まっているため、遺言書を残していたとしても自分の意志が100%通るわけではありません。

生前贈与を行っていたとしても、相続時に遺留分侵害額(減殺)請求をされる可能性があるので、その点は留意しておく必要があります。

しかし生前贈与を行う時点で、他の相続人や関係者に同意を得ておけば、特に問題なくなるでしょう。

相続トラブルを回避したい場合

相続が発生した際、現預金などは分割が容易ですが、不動産や有価証券などがある場合は分割が難しいうえに、不平等となりやすいため、相続トラブルに発展しやすくなります。

そこで各相続人に生前贈与で、対等な金額となりうる財産を分配。

生前に各相続人が納得できる形で遺産分けをしておけば、相続発生時にモメる可能性を低くすることができます。

生前贈与で悩んだら税理士に相談しよう

生前贈与についてわからないことがあれば、税理士への相談がおすすめです。

ここからは、税理士に依頼するメリットを紹介します。

相続まで考えた節税ができる

生前贈与で損をしないためには、相続までトータルで考えた対策をしなければいけません。

例えば生前贈与をしたときに、一時的な節税ができたとしても、死亡から3年以内の贈与だと相続財産としてカウントされます。

「生前贈与は税金を抑えられたけど、結局相続時に高い税金を払うことになった」というケースになるかもしれません。

そこで贈与・相続に慣れている税理士に依頼することで、贈与だけではなく相続時まで考えた節税を行ってくれます。

どういうふうにすれば節税できるかは、各家庭・相続財産の状況によって異なります。

そのため自分だけで判断せずに、専門家に相談して、正しい節税方法を選択することが重要です。

面倒な手続きを任せられる

生前贈与では、非課税枠が増えるような特例を使うときに、税務署に対して手続きが必要です。

書類を準備して、税務署に提出しなければいけません。

もし書類にミスがあれば手続き自体がやり直しになり、手間・時間を取られます。

そこで贈与に慣れている専門家に依頼すれば、面倒な手続きを代わりに対応してくれます。

「自分で手続きを進めるのが不安だ」という人は、専門家への依頼がおすすめです。

初回の無料相談から利用しよう

「税理士に依頼したいけど、費用が気になる」という人もいるでしょう。

税理士への依頼費用が気になる人は、初回の無料相談がおすすめです。

VSG相続税理士法人では、初回の相談を無料で受け付けています。

無料の範囲内なら費用はかからないため、気軽に相談できます。

無料相談してみて、実際に依頼した場合の料金・対応してくれることなどを確認したうえで、依頼するかどうか決められます。

7.まとめ

生前贈与はしっかりと計画的に活用できれば、非常に有効な節税対策になります。

相続税の金額を圧縮できるだけにとどまらず、本人の意向を確実に反映させる手段として利用することもできます。

また、残された親族や関係者のトラブルを未然に防ぐこともできるでしょう。

相続は誰にでも訪れる問題です。

実際に相続が発生してからでは、取れる対策は限られています。

将来の相続に備えて、今から生前贈与を含めた相続対策を検討することは非常に重要なことです。