記事の要約

- 不在者財産管理人の役割や権限

- 不在者財産管理人の選任手続きの流れ

- 不在者財産管理人の選任にかかる費用

- 不在者財産管理人を選任する際の注意点

行方不明の相続人がいる場合、遺産分割協議のような法律行為は進めることができません。こうした状況で検討できる選択肢の一つが、「不在者財産管理人」の選任です。

たとえば、行方不明者の存在で遺産分割協議が滞っている場合、まず利害関係者が家庭裁判所に不在者財産管理人の申立てを行います。

選任後に不在者財産管理人が家庭裁判所から「権限外行為許可」をもらうことで、行方不明の相続人にかわり、不在者財産管理人が遺産分割協議に参加できるようになります。

この記事では、「不在者財産管理人」について、遺産分割協議で必要なケースを中心に「選任手続きの流れ」「選任を検討する際の注意点」などを解説します。

目次

不在者財産管理人とは

不在者財産管理人とは、行方不明で連絡が取れない状態が数年続いているような「不在者」の財産を、本人に代わって管理・保全する人を指します。

管理人の基本的な役割は、財産の価値を維持するための「保存行為」と、財産の性質を変えない範囲での「利用・改良行為(管理行為)」です。不在者が所有するアパートの賃料を毎月回収したり、老朽化した家屋の屋根を修繕したりする等の行為が該当します。

また、不在者の財産目録の作成・家庭裁判所への提出業務や、財産状況の計算・報告業務なども行わなければなりません。

しかしながら、「不在者が保有する不動産の売却」や「不在者に代わる遺産分割協議への参加」などの処分行為は、これらの基本的な権限を超えています。

このような「権限外行為」を行うためには、家庭裁判所に対して「権限外行為許可」の申立てを行い、その許可を得なければなりません。

参考失踪宣告との違い

失踪宣告は、行方不明者が生死不明のまま一定期間(通常7年間)経過した場合に、法律上「死亡した」とみなす制度です。

失踪宣告が認められると、その不在者は戸籍上亡くなったものとして扱われ、相続が開始します。なお、失踪宣告が認められた不在者に子どもがいる場合は代襲相続も発生します。

一方、不在者財産管理人制度は、不在者が「生存している」ことを前提として、その財産を管理する制度です。

失踪宣告のように法律上で不在者が亡くなったとみなすのではなく、不在者が戻ってくる可能性を考慮し、その財産を保護することを目的とします。

相続において不在者財産管理人が必要になるケース

相続の場面で不在者財産管理人の選任が必要になるのは、相続開始時に行方不明の相続人がいるケースです。

被相続人が遺言書を残さずに亡くなった場合、遺産を分割するには相続人全員が参加して遺産分割協議を行わなければなりません。

遺産分割協議は相続人全員の合意がなければ成立しないため、行方不明の相続人が一人でもいると、他の相続人は不動産の名義変更や預金口座の解約などの相続手続きを進められなくなってしまいます。

また、「相続財産の中に不在者と他の相続人が共有している不動産があり、これを売却して現金で分けたい」という場合も、売却には所有者全員の意思確認と実印による押印が必要なため、手続きが滞ってしまいます。

不在者財産管理人を選任したうえで家庭裁判所の「権限外行為許可」を得ることで、不在者財産管理人が不在者に代わって「遺産分割協議に参加する」「売買契約に署名・捺印する」といった行為を行うことができます。

選任が不要なケース

不在者がすでに任意契約によって自身で財産管理人を置いている場合(任意財産管理人)や、不在者に親権者や後見人などの法定代理人がいる場合は、不在者財産管理人を選任する必要はありません。これらの法定代理人等が不在者の財産管理を行います。

誰が不在者財産管理人になれるのか?

不在者財産管理人の選任を家庭裁判所に申立てられるのは、検察官や国の行政機関の長・地方公共団体の長を除けば、「利害関係人」に限られます。

不在者の推定相続人、配偶者、債権者など、不在者の財産の管理や保全に関する法律上の利害関係がある人を指します。

たとえば、不在者の住宅の近所の人が「ずっと空き家で心配だから」という抽象的な理由で申立てたとしても、法律上の利害関係は認められません。

申立人は、申立ての際に候補者を推薦できますが、最終的に誰が選任されるかは家庭裁判所の判断に委ねられます。

このとき、申立人自身は不在者との「利益相反」が生じやすいため、一般的には選任されることはありません。

選任される管理人は「不在者と利害関係のない親族」や「弁護士や司法書士などの第三者の専門家」となるケースがほとんどです。

| 主なメリット | 主なデメリット・注意点 | |

|---|---|---|

| 親族 | 専門家への報酬を抑えられる可能性がある。 | 不在者との間で利害の対立が生じやすく、「不在者と利害関係のない親族」でなければ、裁判所に候補者として認められない可能性が高い。 財産管理に関する専門知識や帳簿作成の負担が大きい。 |

| 弁護士等の専門家 | 公平な第三者であるため、他の相続人から信頼を得やすい。 専門知識に基づき、法的に適正な手続きと財産管理が担保される。 |

管理報酬が発生する。 |

親族が候補者になるケース

不在者財産管理人の就任に特別な資格は必要ないことから、不在者の親族が候補者として推薦されるケースがあります。

このとき、推薦された親族が不在者と直接的な利害関係がある場合は、不在者の財産管理に支障が出る恐れがあるため、選任されることは通常ありません。

たとえば、遺産分割協議を目的とする申立てのケースで、申立人以外の共同相続人の一人が財産管理人となって遺産分割協議に参加した場合、「自分の取り分を多くし、不在者の取り分を不当に少なくする」という利益相反行為が可能になってしまいます。

したがって、親族が候補者になる場合は、原則として「不在者と利害関係のない親族」が推薦されるケースが一般的です。

弁護士や司法書士などが候補者となるケース

不在者の財産管理は、不在者が戻ってくるか死亡が確認されるまで長期にわたることがあります。

そのため、公正な管理を中立的な立場で行える弁護士や司法書士などの専門家が、候補者として推薦されるケースも少なくありません。

また、申立人が候補者を推薦しない場合や、推薦された候補者が不在者と利害関係にある等で不適格と判断される場合、家庭裁判所が職権で専門家を選任することもあります。

不在者財産管理人の選任には注意点もある

不在者財産管理人制度は、行方不明の相続人がいる状況で相続手続きを進めるのに有用な制度ですが、利用する上でいくつか注意点があります。

- 不在者財産管理人の選任には一定の費用がかかる

- 選任された人は任意で辞任できない

これらを理解した上で、慎重に制度の利用を検討することが重要です。

選任には一定の費用がかかる

不在者財産管理人の選任を申立てる際や選任後には、「選任申立てに必要な費用」「不在者財産管理人に対する報酬」「予納金」などの費用が発生します。

| 費用の種類 | 金額の目安 | 誰が負担するのか |

|---|---|---|

| 申立実費 |

|

「申立人」 |

| 管理人報酬 | 月1~5万円程度(財産額による) | 原則として「不在者」(不在者の財産から支払われる) |

| 予納金 | 30万円~100万円程度 | 原則として「申立人」(最終的には不在者の財産から精算・返還される可能性がある) |

「不在者財産管理人に対する報酬」は、不在者の財産の規模や管理期間、職務の内容などに応じて家庭裁判所が決定し、原則として不在者の財産から支払われます。

また、不在者に管理費用や報酬を支払うに足りる十分な財産がない場合、申立人が家庭裁判所から「予納金」の納付を求められることがあります。

予納金の額は、不在者の財産状況や事案に応じて決定されますが、数十万円から100万円程度と高額になる場合があるため、申立人に大きな金銭的負担がかかるかもしれません。

なお、不在者の財産管理が終了して不在者財産管理人の報酬なども支払われた後、予納金に余りがあれば申立人に返還されます。

選任された人は任意で辞任できない

家庭裁判所によって選任された不在者財産管理人は、正当な事由なく任意で辞任することは認められていません。

管理すべき財産が無くなるなど、以下のような事由が発生した際に、その任務が終了します。

- 不在者が財産を自ら管理できるようになったとき

- 管理すべき財産がなくなったとき

- 不在者について失踪宣告がされたとき

- 不在者の死亡が確認されたとき

このような終了事由が発生した場合、不在者本人、財産管理人、または利害関係人が家庭裁判所に対して、「不在者財産管理人選任処分等取消申立て」を行います。

この申立てには印紙代と切手代の用意とともに、「管理終了報告書」の提出が必要です。管理終了報告書で取消事由を報告し、裏付けとなる資料も添付します。

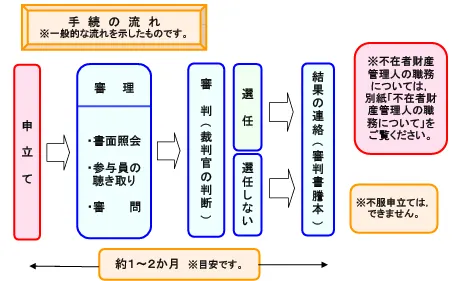

不在者財産管理人選任の手続きの流れ

手続きの流れ

引用元 名古屋家庭裁判所

不在者財産管理人の選任手続きは、以下の流れで進めます。

- ステップ1:申立ての準備

- ステップ2:家庭裁判所への申立て

- ステップ3:家庭裁判所による審理

- ステップ4:不在者財産管理人の選任

不在者財産管理人選任の申立てから選任までにかかる期間は、通常1〜2カ月程度が目安です。ただし、事案の複雑さによって、さらに時間がかかる可能性があります。

また、不在者財産管理人が「遺産分割協議への参加」などの権限外行為を行う場合、選任後に改めて家庭裁判所の権限外行為許可を得る必要があります。

そのため、相続手続きをはじめるまでにかなりの時間が経ってしまう恐れもあり、相続税申告など期限のある手続きがある場合は、速やかに申立てを行うことが重要です。

ステップ1:申立ての準備

不在者財産管理人を選任するには、まず申立ての準備として、行方不明となっている人が本当に「不在者」に該当するかを調査する必要があります。

不在者財産管理人を選任したあとに不在者の所在が発覚すると、トラブルの原因となる恐れがあります。

そのため、以下のような調査を行ったうえで、「不在の事実を証する資料」を申立て時に提出しなければなりません。

- 戸籍謄本・戸籍附票(住民票)の取得

-

不在者の本籍地の市区町村役場で、「不在者財産管理人の選任申立てで必要」という目的を伝えたうえで、戸籍謄本と戸籍附票を取得します。不在者の過去の住所履歴を辿り、もし不在者が転籍していれば、転出先の戸籍謄本を取得して最新の戸籍にたどり着くまで続けます。

なお、戸籍附票の最後の住所が職権消除されている場合は、それ自体が「不在の事実を証する資料」となります。

- 不在者の最後の住所地に郵便物を送付

- 取得した戸籍附票に記載されている不在者の最後の住所地に、郵便物を送付します。送付した郵便物が「あて所に尋ね当たらず」「留置期間経過」の等の理由で返送された場合は、その返送された郵便物が「不在の事実を証する資料」になります。

- 現地調査

- 住民票上の最後の住所地を実際に訪れ、不在者が居住していないか、近隣住民から情報を得られないかなどを調査します。現地で調査した内容を報告書としてまとめたり、その住所周辺の写真を残しておくと「不在の事実を証する資料」となります。

- 近親者への聞き込み

- 不在者の配偶者、子、父母、兄弟などの近親者に所在を尋ね、不在者発見の手がかりを探します。

- 行方不明届の提出

- 不在者が住んでいた最後の住所地を管轄する警察署に、「行方不明届」を出す方法もあります。このとき入手できる「行方不明者届出受理証明書」も「不在の事実を証する資料」となります。

また、調査と並行して、申立てに必要な書類の準備を行います。前述した「不在の事実を証する資料」に加えて、以下の書類を用意してください。

なお、事案に応じてそのほかの書類の提出を求められることもあります。

| 必要書類 | 概要 |

|---|---|

| 申立書 | 家庭裁判所が定める様式に従って作成します。 |

| 不在者の戸籍謄本(全部事項証明書) | 1通 |

| 不在者の戸籍附票 | 1通 |

| 候補者の住民票または戸籍附票 | 1通 |

| 不在の事実を証する資料 |

(例)

|

| 不在者の財産に関する資料 |

不在者の財産目録とそれを裏付ける資料を提出します。 (例)

※遺産分割協議が目的の場合は、被相続人の遺産内容も含みます。 |

| 申立人の利害関係を証する資料 |

(例) 【申立人が債権者の場合】

【遺産分割協議が目的の場合】

|

ステップ2:家庭裁判所への申立て

遺産分割を目的とした選任申立ての場合は、申立ての前に、不在者以外の相続人間で分割内容を事前に話し合い、遺産分割協議書(案)をまとめます。

このとき、「不在者の取得分が法定相続分を下回っている」など、協議書案の内容が不在者にとって著しく不利益である場合は、申立ての許可が降りない可能性があるため、注意が必要です。

必要書類が揃ったら、不在者の従来の住所地または居所地を管轄する家庭裁判所に、不在者財産管理人の選任を申立てます。

なお、この申立てができるのは、推定相続人や債権者といった法律上の「利害関係人」に限られます。

ステップ3:家庭裁判所による審理と審判

申立てが受理されると、家庭裁判所は申立書や提出された資料の精査、申立人から事情を聞いたり、不在者の親族に照会したりするなどの調査を行います。

その後、不在者財産管理人を選任するかどうか審判が行われ、選任の認否を問わず、その結果は申立人に通知されます。

不在者財産管理人を交えて遺産分割協議を行うには

不在者財産管理人を交えて遺産分割協議を行うには、不在者財産管理人の選任申立ての際に、申立人が必要書類に加えて「遺産分割協議書(案)」を提出します。

その後、不在者財産管理人が選任された段階で、管理人自身が「権限外行為許可」を家庭裁判所に申立てる必要があります。管理人は「不在者の財産管理人の権限外行為許可の申立書」に必要事項を記載したうえで、家庭裁判所に提出してください。

家庭裁判所の許可が降りた場合、不在者財産管理人は遺産分割協議に参加し、協議内容を確認したうえで遺産分割協議書に署名捺印します。

遺産分割協議が終了したとしても、不在者財産管理人の職務が終了するわけではない

遺産分割協議が終了したとしても、不在者財産管理人の職務が終わるわけではありません。

「不在者が現れる」「不在者が亡くなっていることが確認される」「不在者の失踪宣告がなされる」「不在者の財産が無くなる」「家庭裁判所が管理終了を認める」等の事由が発生するまで、不在者財産管理人の職務は続きます。

不在者財産管理人に関する疑問は専門家に相談しよう

行方不明の相続人がいる状況では、遺産分割協議をはじめとする相続手続きが滞ってしまいます。

このような場合、記事で取り上げたように不在者財産管理人の選任という手段がありますが、その手続きは複雑かつ専門知識を要します。

そのため、「遺産分割協議を急ぎたい」「相続税の申告期限が迫っている」「手続きが複雑で自分では対応が難しい」といったお悩みがある場合は、相続問題に詳しい弁護士や司法書士などの専門家へ相談することをおすすめします。

無料相談の場を設けている場合もあるので、ぜひご検討ください。