この記事でわかること

- 小規模宅地等の特例の一つの類型である「家なき子特例」

- 家なき子特例を適用できる場合と適用できない場合

- 家なき子特例の申請に必要な書類

しかし、同居していなかった場合でも小規模宅地等の特例の適用を受けられる例外的なケースがあり、通称「家なき子特例」と呼ばれています。

親と同居していないような場合でも小規模宅地等の特例の適用を諦めずに済むよう、家なき子特例の要件を正確に把握していきましょう。

本記事では、家なき子特例を適用するための要件や使える事例、申請時の必要書類などを解説します。

目次

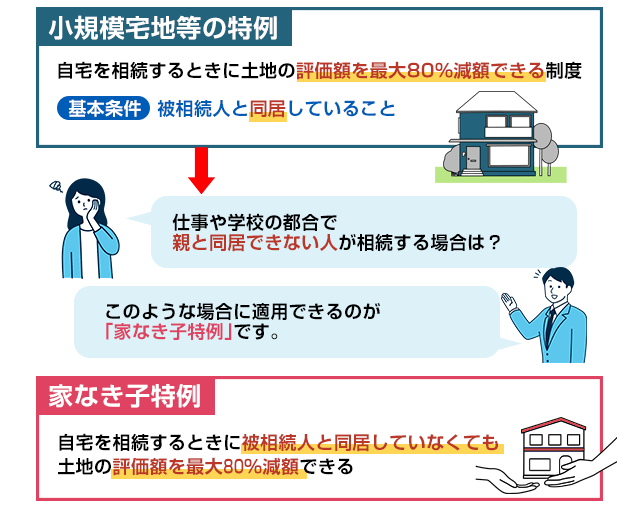

家なき子特例とは、同居していない場合でも小規模宅地等の特例を適用できる制度

そもそも小規模宅地等の特例は、被相続人と生活基盤を同じくする親族が、相続税の支払いによって自宅を手放さずに済むように設けられた制度であり、宅地等を取得してこの特例を適用できる人は相続人に限定されておらず、同居親族や生計一親族にも適用が認められています。

しかし、仕事の都合などで同居できない事情があるケースも存在します。そのような事情を一切考慮せず、被相続人と同居していたか否かだけで税額が変わるのは不公平ともいえます。また、別居している親族でも、マイホームを持っていなければ、被相続人の自宅を相続して住みたいと考えるケースは少なくありません。

このような同居していなかった親族のニーズに配慮するために、家なき子特例が設けられました。

■家なき子特例の主な内容

家なき子特例の適用要件

■家なき子特例の適用要件

| 要件 | 概要 |

|---|---|

| 被相続人に配偶者がいない | 被相続人が亡くなった時点で、すでに配偶者と離婚・死別している場合か、被相続人が未婚だった場合 |

| 被相続人に同居していた相続人がいない | 被相続人が一人暮らし、または相続人以外と同居していた場合 |

| 相続開始前の3年間に宅地等を取得した親族やその配偶者のほか、取得した親族の3親等以内の親族、その取得した親族と特別な関係がある法人が所有する家に住んだことがない | 相続開始前の3年間、自分や配偶者、3親等内の親族が所有する家屋に住んでいないことが条件。貸主がおじ・おばなどの近い親族の場合はこの要件を満たせない。また、貸主が法人の場合で、その法人の50%超の株式を宅地等を取得した親族の親族等が所有しているケースでも、特例は適用できない |

| 宅地等を取得した親族が相続した宅地を相続税の申告期限まで所有している | 相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10カ月)まで所有していなければならない。あくまで所有であるため、宅地等を取得した親族は住まずに貸してもよい |

| 宅地等を取得した親族が相続時に居住している家屋を所有したことがない | 過去に一度も、相続時の居住家屋を所有していないこと。マイホームを持っていた宅地等を取得した親族が、家なき子特例を適用するために一時的に自宅を売却して、買主から借り直すようなケースはこの要件を満たせない |

家なき子特例の適用を受けられるか、少しでも悩む場合は、税理士などの専門家に相談するのがおすすめです。

家なき子特例が使えるケース

この2つの要件に焦点を当てて、家なき子特例が使えるケースを確認していきましょう。

なお、以下のケースでは、3年縛りの要件と過去の所有要件以外の要件はすべて満たしている前提で解説します。

相続開始の5年前に自宅をおじに売却して別の賃貸物件に引っ越した場合

おじは3親等内の親族にあたりますが、所有する不動産に住んでいたのは5年前までで、相続開始前の3年間は自己または3親等内の親族が所有する家屋に住んでいないことから、3年縛りの要件に抵触しません。

また、相続開始時点で居住しているのは賃貸物件であるため、その賃貸物件を過去に所有したことがあるといった事情がない限り、過去の所有要件にも抵触しないのです。

相続開始の10年前に自宅をおじに売却してそのまま住み続けたが5年前に引っ越した場合

おじに売却した自宅に引き続き住んでいると、3年縛りの要件の「3親等内の親族が所有する家に住んでいたこと」に抵触する可能性はありますが、相続開始前の3年間に住んでいない限りは問題ありません。

この事例では5年前にすでに引っ越しているため、3年縛りの要件を満たしています。

また、相続開始時点で住んでいるのは賃貸物件であるため、その賃貸物件を過去に所有した経験がない限り、過去の所有要件も満たすことが可能です。

家なき子特例が使えないケース

以下では4つのケースを取り上げますが、相続開始のタイミングや自宅の売却時期が少し変わるだけで、家なき子特例を適用できなくなってしまう点に注意しなければなりません。

相続開始前の2年前に自宅をおじに売却して別の賃貸物件に引っ越した場合

海外にある自己所有の不動産に住んでいる場合

なお、3年縛りの要件の判断は、条文上で「相続税法の施行地内にある家屋に居住したことがないこと」(租税特別措置法第69条の4第3項第2号ロ(1))と定められています。今回のケースでは、住んでいる自宅は相続税法の施行地(日本)の外にあるため、3年縛りの要件は満たしています。

一方、過去の所有要件の判断では「相続税法の施行地内」といった限定がないため(同条第3項第2号ロ(2))、相続開始時点で住んでいる自宅を一度でも所有した経験があれば、海外にある自宅であったとしても過去の所有要件に抵触してしまうのです。

家なき子特例の適用を受けるために提出する書類

相続税の申告書の提出先は、被相続人の住所地を所轄する税務署です。相続人の住所地を所轄する税務署に提出するわけではない点に、注意してください。

家なき子特例の適用を受けるために提出する、相続税の申告書と添付書類の詳細は以下のとおりです。

家なき子特例の適用を受けるために記載する相続税の申告書

| 表および付表の番号 | 表および付表名 |

|---|---|

| 第11・11の2表の付表1 | 小規模宅地等についての課税価格の計算明細書 |

| 第11・11の2表の付表1(続) | 小規模宅地等についての課税価格の計算明細書(続) |

| 第11・11の2表の付表1(別表1) | 小規模宅地等についての課税価格の計算明細書(別表1) |

| 第11・11の2表の付表1(別表1の2) | 小規模宅地等についての課税価格の計算明細書(別表1の2) |

| 第11・11の2表の付表1(別表2) | 特定事業用宅地等についての事業規模の判定明細 |

| 第11・11の2表の付表2 | 小規模宅地等の特例、特定計画山林の特例又は個人の事業用資産の納税猶予の適用にあたっての同意及び特定計画山林についての課税価格の計算明細書 |

国税庁のWebサイトでダウンロードできます。

家なき子特例の適用を受ける場合は、さまざまな項目への記載と複雑な計算が必要になるため、早めに申告書の作成を進めましょう。

家なき子特例の適用を受けるための添付書類

| 必要書類 | 例 |

|---|---|

| 相続開始前3年以内における取得者の住所を明らかにする書類 | 取得者の住民票取得者の戸籍附票、法定相続情報一覧図など |

| 相続開始前3年以内に居住していた住居が持ち家でないことを証明する書類 | 賃貸借契約書、居住していた不動産の全部事項証明書など |

| 相続開始時の住居を所有したことがないことを証明する書類 |

家なき子特例は申告期限までに分割協議をしないと利用できなくなる可能性がある

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10カ月となります。被相続人が亡くなったことを知った日とは、通常であれば被相続人の亡くなった日です。

相続人同士が遺産分割でもめて、相続税の申告期限までに遺産分割協議が整わない場合は、以下のように対応します。

遺産分割協議が間に合わない場合に小規模宅地等の特例を適用する方法

- 「申告期限後3年以内の分割見込書」を提出する:「申告期限後3年以内の分割見込書」を申告期限内に税務署に提出して法定相続分で計算した税金を支払い、遺産分割確定後に分割割合に応じた追納を行うか還付を受ける

税制改正によって家なき子特例を適用できなくなったケース

| 改正前 | 改正後 |

|---|---|

| 相続開始前の3年間に宅地等を取得した親族やその親族の配偶者の持ち家に住んでいない | 相続開始前の3年間に左記の他、宅地等を取得した3親等以内の親族、その親族等と特別な関係がある法人が所有する家に住んだことがない |

| なし(要件新設) | 相続時に居住している家屋を過去に所有したことがない |

また、改正前は相続開始時点で居住する家屋を所有していなければ適用可能でしたが、改正後は相続開始時点に居住している家屋を過去に一度でも所有したことがあれば適用できなくなりました。

この改正の背景には、被相続人の子がマイホームを所有しており特例を適用できないので、被相続人が居住していた宅地等を孫に遺贈することで孫を「家なき子」にする手法が流行りました。このような租税回避を封じるために改正されることとなったという経緯があります。

改正後の規定では、以下のようなケースで家なき子特例を適用できなくなりました。

税制改正により家なき子特例の適用ができなくなった主なケース

- 3親等以内の親族や親族等の一定支配法人が所有する家屋に居住している場合、改正後の3年縛りの要件に抵触

- マイホームを売却して、その後リースバックして住み続ける場合、過去の所有要件に抵触

- マイホームを相続開始2年前に子どもに贈与していた場合、3年縛りの要件と過去の所有要件に抵触

マイホームを売却して借り直すリースバックによって自宅に住み続ける場合も、親の相続を見越して一時的に自宅を売却した形にして、家なき子特例の適用を受けようとしている可能性が高いケースです。

相続人が持ち家を自身の子どもに贈与していた場合も、所有者は相続人の子どもに変わっていますが、いつでも所有者を相続人に戻せる状態です。

このように、実質的にマイホームを持っている状況の人が家なき子特例を利用できないようにするため、要件が変更・新設されました。

二次相続も含めて小規模宅地等の特例のメリットを最大限活用する方法

両親のどちらか先に亡くなったときの相続(一次相続)と、遺された配偶者が亡くなったときの相続(二次相続)を想定して、可能であれば以下の対策を実施すると良いでしょう。

一次相続の際に配偶者ではなく子どもが宅地を相続しておく

被相続人の配偶者が財産を相続した場合には、相続税の配偶者控除(配偶者の税額軽減)の制度があり、相続財産のうち1億6,000万円または配偶者の法定相続分相当額のどちらか多い金額までは相続税はかかりません。これは夫婦間の相続でのみ使える制度です。

ほとんどの配偶者は、相続税の配偶者控除の適用を受けるだけで相続税がかからなくなるため、配偶者が小規模宅地等の特例を適用できる宅地を相続してしまうと、節税効果を最大限活かせないことになります。

したがって、一次相続のときに被相続人の自宅に子どもが同居していれば、その子どもに自宅を相続させるのも選択肢の1つです。

一次相続で配偶者が宅地を相続しなければ、二次相続のときに子どもが相続する財産を減らすこともできます。

二次相続を想定して同居親族の要件を満たしておく

同居が難しいケースでは、特例適用するために住民票だけを実家に移しておくことを考える方もいらっしゃいますが、税務署は居住実態を調査するため、実際に同居していなければこの要件は満たせません。

例えば、親の健康状態に不安があれば実家に移り住んで看病し、二次相続の発生後もそのまま実家を相続して住み続ければ、同居要件を満たすことが可能です。

無理に同居しているように見せかけようとしても特例の適用はできないため、注意してください。

同居の実態の判断はケースによって異なりますが、「水道光熱費が相続人と同居している場合に違和感のない使用状況か」「相続人の通勤定期の範囲が被相続人の自宅から会社となっているか」「相続人宛ての郵便物が被相続人の自宅に届いているか」などの観点で、実際に住んでいたことを主張できる状況が重要です。

老人ホームに入居していても小規模宅地等の特例は使える

その場合、80%の評価減を受けるためには以下の3つの要件を満たさなければならず、ケースによっては適用を受けられなかったり、適用される評価減の割合が下がったりするため、注意してください。

老人ホームに入居した場合に80%の評価減を適用できる要件

- 被相続人が亡くなった時点で要支援・要介護認定を受けていた

- 都道府県に届け出をしている老人ホームに入居していた

- 自宅を事業用・賃貸用に使っていないこと

被相続人が亡くなった時点で要支援・要介護認定を受けていた

「介護のために老人ホームに入居していたこと」を証明する必要があります。

要支援・要介護の認定レベルは関係なく、認定を受けていれば要件を満たします。老人ホームへの入居時に、要支援・要介護の認定を受けていなくても、入居後に認定を受けていれば問題ありません。

一定の事由を満たした老人ホームに入居していた

特例の適用を受けるための要件

- 老人福祉法第5条の2第6項に規定する認知症対応型老人共同生活援助事業が行われる住居

- 同法第20条の4に規定する養護老人ホーム

- 同法第20条の5に規定する特別養護老人ホーム

- 同法第20条の6に規定する軽費老人ホーム

- 同法第29条第1項に規定する有料老人ホーム

- 介護保険法第8条第28項に規定する介護老人保健施設又は同条第29項に規定する介護医療院

- 高齢者の居住の安定確保に関する法律第5条第1項に規定するサービス付き高齢者向け住宅(イに規定する有料老人ホームを除く。)

- 障害者の日常生活及び社会生活を総合的に支援するための法律第5条第11項に規定する障害者支援施設(同条第10項に規定する施設入所支援が行われるものに限る。)

- 又は同条第17項に規定する共同生活援助を行う住居(第21条第1項に規定する障害支援区分の認定を受けていた被相続人の場合)

自宅を事業用・賃貸用に使っていないこと

80%の評価減を適用できる特定居住用宅地等として小規模宅地等の特例を使うためには、自己の居住用として宅地を使用している必要があります。

「空き家の実家がもったいない」などの理由で事業に使ったり、賃貸したりすると、特定居住用宅地等に該当しなくなるのです。

ただし、親族以外の人に賃貸した場合は、特定居住用宅地等には該当しなくても、貸付事業用宅地等として小規模宅地等の特例を使える可能性があります。この場合、使える評価減の割合は50%になります。

なお、老人ホームへの入居後にほかの親族が空き家となった自宅に住み始めた場合、生計が同一の親族でない限り、小規模宅地等の特例は適用できません。

小規模宅地等の特例で悩んだら税理士に相談しよう

しかし、適用要件が複雑で、自身の事例で適用ができるか判断するのは容易ではありません。

特に、税制改正で要件が複雑化した家なき子特例の判断は、なおさら困難といえます。

少しでもわからないことがあれば、専門家である税理士に相談しましょう。

相続に詳しい税理士に相談することで、小規模宅地等の特例の適用可否の判断だけでなく、その他のさまざまな特例や税額控除についても豊富な知識と経験に基づいたアドバイスを受けられます。

特例の適用漏れがなくなり、可能な限り相続税を減額できます。

煩雑な手続きを専門家に任せればミスやトラブルなくスムーズに相続税を申告できるため、不安がある場合は、税理士に相談するのがおすすめです。

ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しています。また、税理士だけでなく弁護士、司法書士も在籍しているのでワンストップで相談することが可能です。初めて相続税の申告を行う方もお気軽にご相談ください。