目次

この記事でわかること

- 兄弟はどんなケースで法定相続人になるのか

- 兄弟で相続するときの相続税計算方法について

- 兄弟で相続するときの注意点

- トラブルを回避する方法

相続が開始されると、まず配偶者や子が相続人となります。

この時点で兄弟が相続人になることは原則としてありません。

しかし、ケースによっては兄弟(姉妹)が法定相続人になることもあります。

兄弟にとっては喜ぶべきことかもしれませんが、兄弟ゆえの制約や注意点等も存在します。

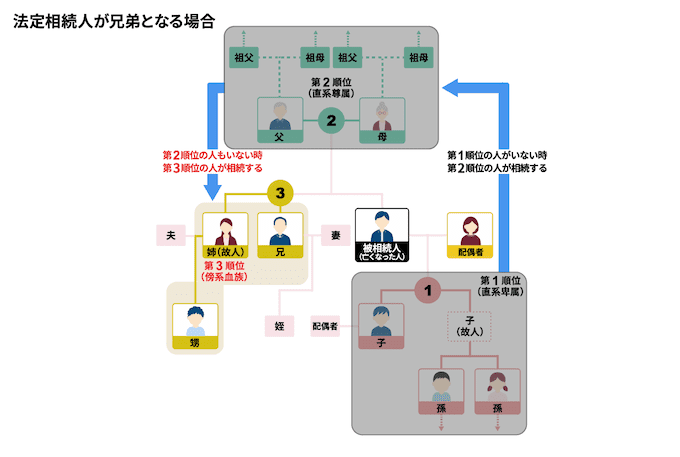

兄弟はどんなケースで法定相続人になる?

被相続人の遺産を継ぐ「法定相続人」には、配偶者・血族が該当します。

つまり兄弟(姉妹)も、法定相続人になる可能性はあります。

ただし、法定相続人は順位があり次のようになります。

- ・第1順位:子、子を代襲相続する人(被相続人から見れば孫・ひ孫等)

- ・第2順位:直系尊属(被相続人から見れば父母・祖父母)

- ・第3順位:兄弟姉妹、兄弟姉妹を代襲相続する人(被相続人から見れば、甥・姪)

この順位で、ようやく法定相続人がめぐって来ることになります。

なお、配偶者は常に相続人となります。

第1順位・第2順位が全員いない場合、兄弟が相続

兄弟姉妹が法定相続人になるのは、まず第1順位、第2順位に該当する人が全員いない場合です。

例えば、被相続人(亡くなった方)が未婚で配偶者、子・孫等の直系卑属がおらず、直系尊属にあたる人も既に他界している場合です。

また、被相続人に配偶者がおり生存していた場合であっても、第1順位、第2順位の人がいなければ法定相続人となります。

兄弟姉妹は法定相続分または遺言書に従い、被相続人の遺産を取得します。兄弟姉妹が複数人いる場合は、相続財産の取得分を兄弟姉妹の人数で割ります。

先順位の方々が相続放棄した場合、兄弟が相続

第1順位・第2順位の方々が生存していても「相続放棄」した場合です。

この相続放棄とは、例えば被相続人の借金をはじめとした負債が、不動産や預貯金等のプラスの資産を上回るならば、被相続人の遺産を一切受け取らないという方法です。

この相続放棄をすれば、被相続人の負債を放棄した相続人が返済する必要はありません。

なお、相続放棄をすれば代襲者も遺産を引き継ぐことはできなくなります。

このように、先順位の方々が相続放棄をするのは、前述した通り多額の負債となっている状態であることが想定されます。

厄介な借金を背負わされるケースも考えられるので注意しましょう。

法定相続分は圧倒的に不利?

相続人が兄弟だけの場合は、その遺産の全額を取得できます。

例えば被相続人に弟甲、妹乙がいて、この甲・乙しか法定相続人がいなかったとしましょう。

法定相続分で分ける場合、被相続人の遺産を弟甲1/2、妹乙1/2となります。

被相続人の遺産総額が1,200万円ならば、弟甲が600万円、妹乙が600万円で遺産分割されます。

このケースでは特に不利な遺産分割と言えず、問題が発生することもあまりないでしょう。

しかし、被相続人の配偶者がいれば次のような法定相続分となります。

法定相続分→配偶者3/4、兄弟1/4

前述の事例で言えば、弟甲1/8、妹乙1/8まで縮減されることになります。

被相続人の遺産総額が1,200万円ならば、配偶者は900万円、弟甲が150万円、妹乙が150万円で遺産分割されます。

配偶者の存在で、弟甲・妹乙共に受け取れる遺産が600万円→150万円と大きく減ります。

ここまで条件が不利になる理由としては、被相続人の配偶者・子、父母以外の方々が相続すること自体、偶然性の高いことがあげられます。

このような偶然性も踏まえ、遺産分割の公平性を維持するうえで、このような割合になると考えられます。

兄弟の遺留分はどうなる?

遺留分は、相続人が最低限取得できる遺産の割合を意味します。

遺言や贈与で相続人が遺留分を害されるほど、かなり不利な分割内容の場合もあることでしょう。

そんな時、侵害された遺留分を金銭的に取り戻すための請求ができます。

この請求は「遺留分侵害額請求」と呼ばれています。

このように、相続人間の公平を図るための措置も我が国の相続制度で設けられているのです。

ただし、遺留分が認められる人は限定されており、被相続人の配偶者・直系卑属、直系尊属となります。

残念ながら兄弟は遺留分が認められず、遺留分侵害額請求もできないことになります。

つまり、法定相続人として配偶者と兄弟がいても、被相続人が遺言で「全ての遺産を配偶者(妻)である〇〇に相続させる。」と明記されていれば、兄弟は遺留分を主張できないので遺産の全てが配偶者の物となります。

ただし、遺言書で遺産についてこのような記載があっても、兄弟が配偶者を説得し、相続人全員が合意すれば、遺産分割協議で遺産の分割を決めることもできます。

兄弟で相続する場合の相続税の計算方法

法定相続人は兄弟だけなら、兄弟が遺産全額を取得することになります。

被相続人のプラス遺産が多額にのぼるなら、兄弟にとって大きな利益となります。

ただし、兄弟であるため、配偶者はもとより直系卑属・尊属とは異なった税負担となってしまいます。

具体例をあげ相続税の計算方法してみる

こちらでは、兄弟が遺産相続する場合に課される相続税額がどれ位になるか、計算してみましょう。

(例)正味の遺産総額5,000万円、法定相続人2人(弟甲・妹乙)

①まずは基礎控除額(3000万円+600万円×法定相続人の数)を算定します。

法定相続人は甲・乙なので、

3000万円+600万円×2=4,200万円

②次に正味の遺産総額5,000万円から基礎控除4,200万円を差し引きます。

5,000万円-4,200万円=800万円

③この事例では法定相続分は1/2なので

800万円×1/2=400万円

④甲の400万円、乙の400万円に相続税率を乗じます。

それぞれ法定相続分に応ずる取得金額は1,000万円以下なので税率は10%です。

400万円×10%=40万円

⑤ただし、甲・乙は被相続人の兄弟なので税額が「2割加算」されることになります。

40万円×0.2=8万円

⑥この8万円分が相続税である40万円に上乗せされます。

40万円+8万円=48万円

甲・乙はそれぞれ48万円の相続税を課されることになります。

2割加算とは何か?

相続・遺贈等によって遺産を取得した相続人が、配偶者・直系卑属・直系尊属にあたる方々以外の人だった場合、相続税額の2割に相当する金額を加算する措置が「2割加算」です。

兄弟以外にも兄弟の代襲相続人となった甥・姪、代襲相続人となっていない孫、子の配偶者、親族ではない人、愛人等がこの「2割加算」の対象になります。

事例では、兄弟それぞれ8万円が上乗せされる程度でした。

しかし、それぞれ法定相続分に応ずる取得金額が高額となれば、それだけ重い負担となります。

甲・乙のそれぞれ法定相続分に応ずる取得金額が、1億円であった場合を考えてみましょう。

①相続税は税率30%で控除額700万円なので

1億円×30%-700万円=2,300万円

②更に2割加算なので

2,300万円×0.2=460万円

③相続税へ2割加算すれば

2,300万円+460万円=2,760万円

甲・乙はそれぞれ2,760万円の相続税を課されることになります。

2割加算は460万円なので非常に大きな負担となります。

兄弟が相続人となるときはここに注意!

兄弟が相続人となったとき注意するべき点は、先に述べてきた法定相続分の割合や、2割加算だけでありまません。

その他にも制約される点や、手続きのとき非常に手間取ることが想定されるケースもあります。

代襲相続の制約

これまでたびたびあがっているものに「代襲相続」があります。

この代襲相続は、被相続人を相続すべき人が相続発生前に亡くなっていた、または相続欠格事由に該当していた時、その相続人の子・孫が代わりに相続人となる制度です。

被相続人の直系卑属なら子→孫→ひ孫と何代にわたっても代襲相続が可能です。

同様に、直系尊属の場合も父母→祖父母という形で代襲相続できます。

兄弟へ法定相続人の地位が回ってきたとき既に死亡していても、代襲相続は可能です。

ただし、代襲相続できるのは1代に限られます。

つまり、被相続人から見て甥・姪までとなります。

甥・姪が既に亡くなっていても、その子は相続人となりません。

相続手続きが煩雑

相続手続きで被相続人の子または代襲相続人、直系尊属がいなければ相続人の特定に相当時間がかかるおそれがあります。

兄弟の特定のため、兄弟の戸籍謄本はもとより、被相続人の親の戸籍謄本を調査しなければいけません。

また、遺産分割協議を行う場合には、すっかり疎遠になってしまっている兄弟とも協議しなければいけません。

兄弟によっては連絡がつかないケースや、所在すら分からなくなったケースもありえます。

この場合には、遺産分割協議が遅々として進まず、「不在者の財産管理人」等の選任を家庭裁判所に申し立てる必要があるかもしれません。

兄弟が少ない場合や、兄弟仲良く連絡を密にとっているならまだしも、兄弟が多いと、それだけ相続手続きに関する作業の困難は予想されます。

兄弟の相続トラブルを未然に避けるには

兄弟が相続人となる場合、相続手続きが煩雑となることは既に述べました。

そのため、兄弟が多いとその分、遺産分割で格別の配慮が求められることになります。

こちらでは、遺言書の作成の重要性と、不動産資産を分ける場合のコツについて解説しましょう。

兄弟の遺産分割でこそ遺言書の作成を!

被相続人となるご自分に配偶者や子がいない場合は、遺言書の作成は必要ない、とお考えの方も多いと思います。

しかし、前述したように遺産分割協議が困難となるケースもあるため、あらかじめ遺言書を作成し、ご自分の兄弟姉妹に分与する遺産を指定しておきましょう。

そうすれば、後々、遺産の取り分をめぐり兄弟間で争うことや、遺産分割が全く進まないリスクを軽減できます。

遺言書の作成の際は、兄弟で不公平な取り分とならないよう、慎重に遺産を指定することが大切です。

もしも分割し難い遺産があるなら

被相続人が遺言書をのこさず亡くなり、兄弟が相続人となることもあるでしょう。

もしも被相続人の遺産が現金や債券等の金融資産だけなら、なんとか等分して取得することができるはずです。

しかし、問題なのは土地・家屋等の不動産資産です。

遺産分割できる不動産資産ならまだしも、唯一の遺産が土地・家屋1つだけなら分け難いのは当然です。

この場合は不動産資産を兄弟の「共有」とすることも考えられます。

しかし、一緒に住むようなこともないなら、兄弟の誰かが実質上独占する結果となし、他の兄弟には不満が残ることでしょう。

このような場合は「代償分割」を検討してみましょう。

代償分割とは、相続人の誰かがその不動産資産を継ぐものの、他の方々にはそれに見合ったお金を渡すという方法です。

また、誰も被相続人が残した不動産資産を取得したくない場合もあるはずです。

そんな時には、その資産を売却してそのお金を分割する方法もあります。

これを「換価分割」と呼びます。

いずれの方法をとるかは、兄弟間でしっかり話し合って決めましょう。

まとめ

兄弟で遺産相続をすると、何かと制約や注意すべき点があります。

しかし、慎重にトラブルなく遺産相続を進めていくことが大切です。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。