記事の要約

- 非上場株式の評価方法は、「所有者」と「会社の規模」によって異なる

- どの評価方法も計算が複雑で、正しく評価するのは非常に難しい

- そのため、非上場株式の評価は税理士に任せるのがおすすめ

「相続税の申告で、非上場株式をどう評価するのかわからない!」

そのようにお悩みの方へ向けて、この記事では「非上場株式の評価方法」をお伝えします。

目次

最初に「どの評価方式を使うべきか」判断する

非上場株式を評価するうえで、最初にすべきことは「どの評価方式を使うべきか」を判断することです。

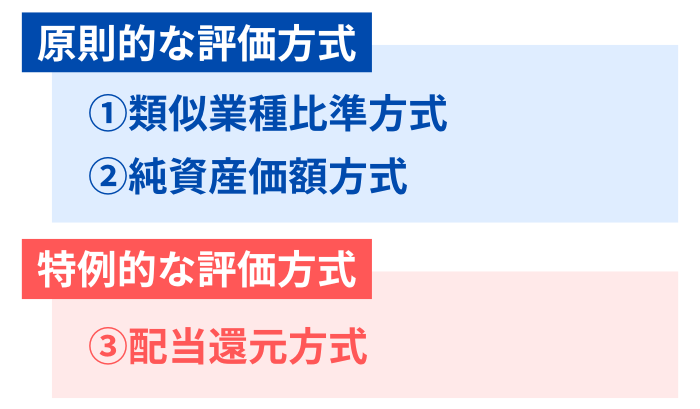

非上場株式の主な評価方法には、以下の3つがあります。

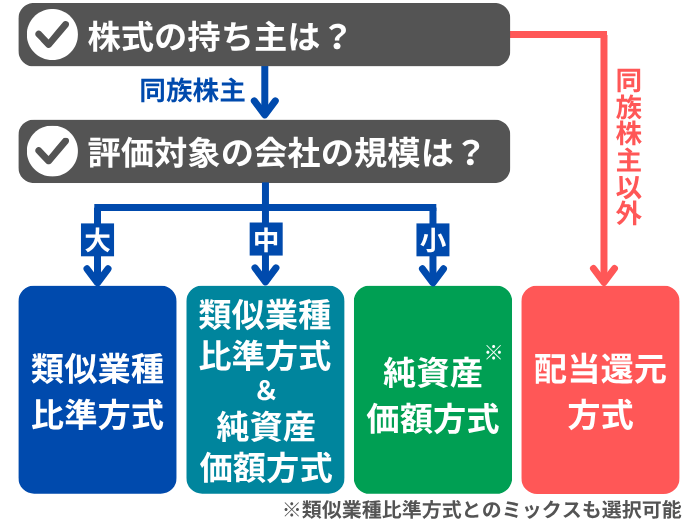

このうち、ご自身のケースで使うべき評価方式は、次のフローチャートで判断できます。

まずは、その具体的な判断方法を見ていきましょう。

ポイント1:株式を持っている人の「属性」

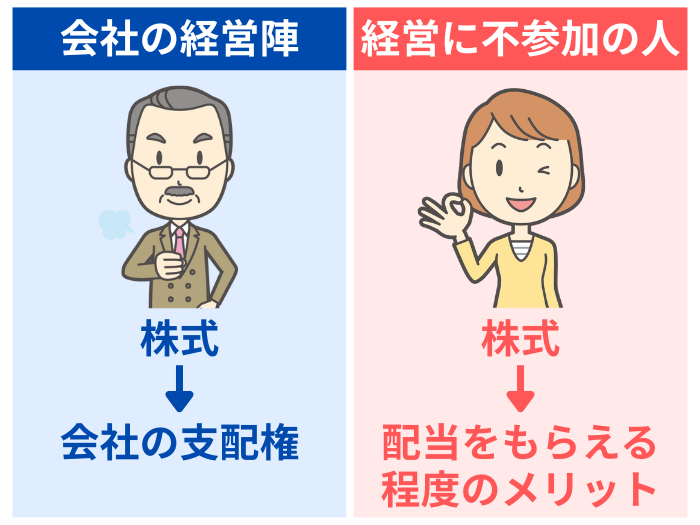

非上場株式は「持っている人」によって、次のように価値が大きく異なります。

この価値観の違いから、「誰が非上場株式を持っているか」によって、次のように別の評価方式を用います。

| 所有者 | 評価方法 |

|---|---|

| 会社の経営陣 |

原則的な評価方式: 会社の事業規模の大小に応じて、「類似業種比準方式」「純資産価額方式」「2つの併用方式」のいずれかで評価する |

| 経営に参加していない人 |

特例的な評価方式: 配当の金額に基づいて評価する「配当還元方式」で株式の価格を計算する |

そこでまずは、ご自身のケースで「原則的評価方式」と「特例的な評価方式」のどちらを採用すべきか判断しなければなりません。

この判断は、次の2ステップで行います。

- 評価会社に「同族株主」がいるか?

- 株式の取得者は「同族株主等」に該当するか?

順番に見ていきましょう。

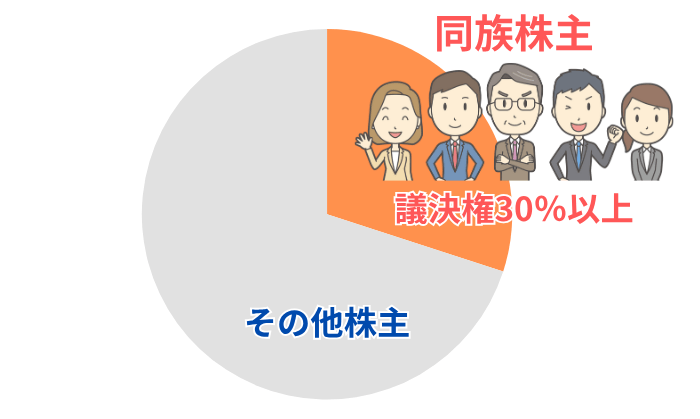

評価会社に「同族株主」がいるか?

「同族株主」とは、簡単にいうと「会社に強い支配力を持つ株主グループ」のことです。

具体的には、株主の1人とその関係者※1が持つ「議決権」の合計が全体の30%以上ある場合の、その株主・同族関係者を指します。

まずは、評価したい会社の株主名簿を見て、この同族株主に該当するグループがいるかどうか確認しましょう。

- ※1

- 具体的には、「配偶者・6親等内の血族・3親等内の姻族」や「内縁関係にある人」、「株主の使用人」などが該当する

株式の取得者は「同族株主等」に該当するか?

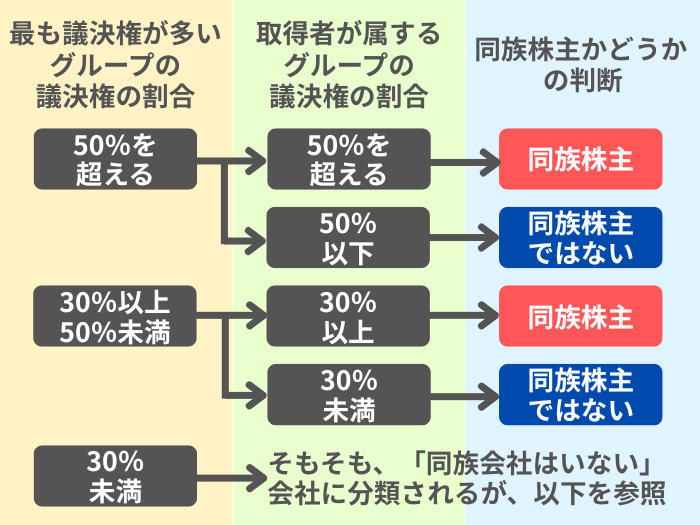

「同族株主がいる会社」の場合、下記の流れで株式を取得した人自身が「同族株主に該当するかどうか」を判断します。

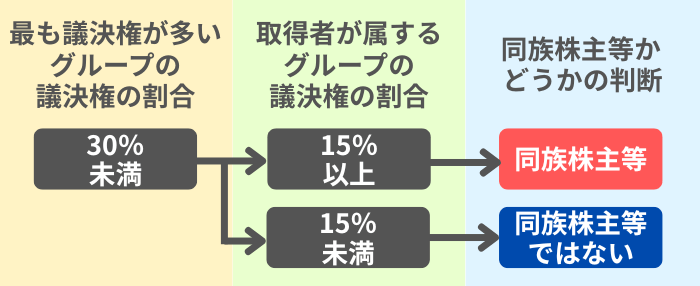

また、「同族株主がいない会社」の場合でも、「取得者が属するグループの議決権の割合」によっては、「同族株主等」として、同族株主が持つ株式と同じように評価します。

同族株主等に該当するかどうかの具体的な判断基準は、下記のとおりです。

以上を踏まえて、非上場株式の評価方法は次のように確定します。

- 同族株主等に該当:原則的な評価方式

- 同族株主等に該当しない:特例的な評価方式(= 配当還元方式)

このうち、原則的な評価方式には「類似業種比準方式」と「純資産価額方式」の2つがあるため、どちらを採用すべきか判断しなければなりません。

そのために、続いては株式を発行している「会社の規模」の判定に移ります。

ポイント2:評価する会社の「規模」

ステップ1で「同族株主(等)に該当する」と判定された場合は、次に評価対象の会社の「規模」を判定します。

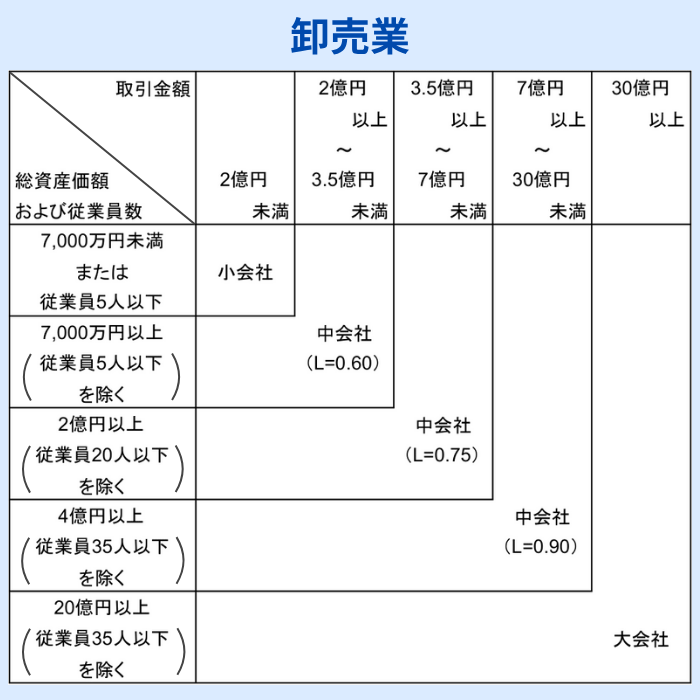

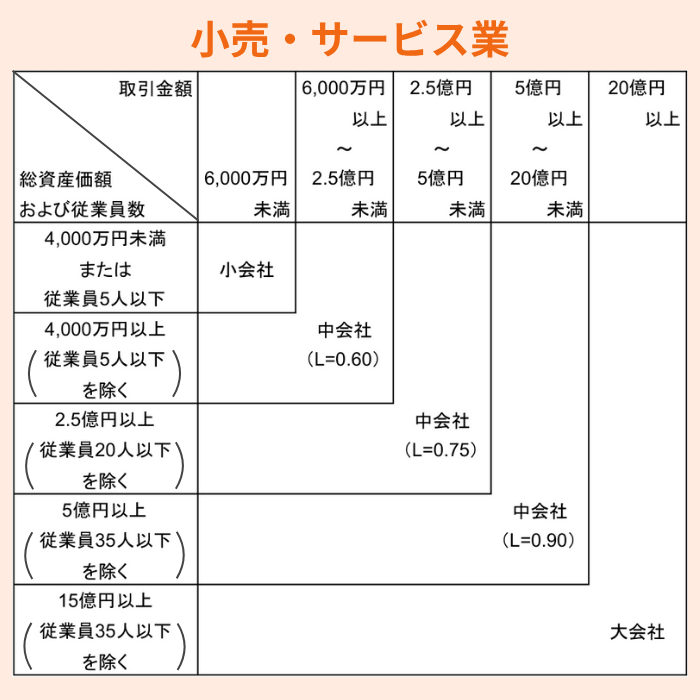

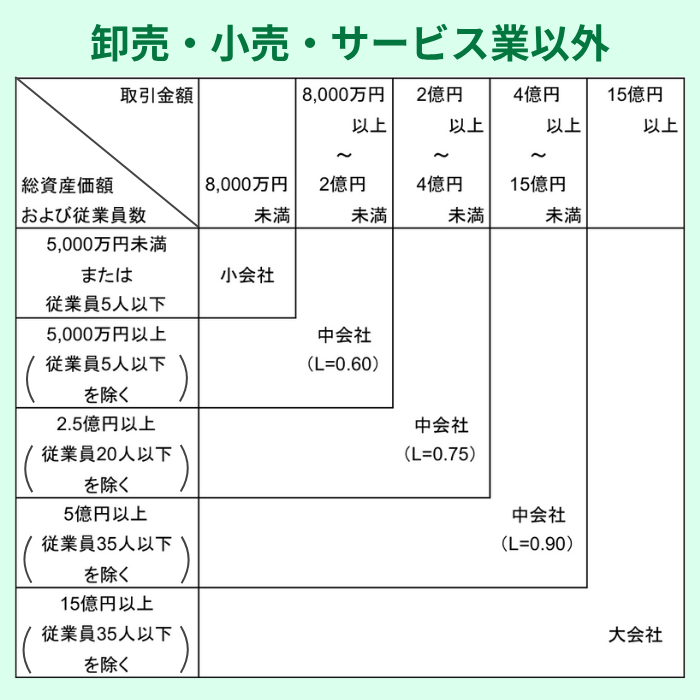

非上場株式を評価するうえでの、会社の規模の区分は「大会社・中会社・小会社」の3種類です。

まず、「従業員数が70人以上※1」の企業は、すべて「大会社」に該当します。

一方で「従業員数が70人未満」の場合は、「業種」ごとに、下表の「総資産価額・従業員数・取引金額※2」の組み合わせで、会社の規模を判断します。

会社の規模を判定できたら、評価方式がそれぞれ下記のように確定します。

| 会社の規模 | 評価方式 |

|---|---|

| 大会社 | 原則として「類似業種比準方式」で評価する |

| 中会社 | 「類似業種比準方式」と「純資産価額方式」をミックスして評価する |

| 小会社 | 原則として「純資産価額方式」で評価するが、「類似業種比準方式と純資産価額方式のミックス」も選択可能 |

なお、中会社を評価する際は、先ほどの表の「L」の区分で、2つの評価方式をミックスする割合が代わります。

| 中会社の区分 | 類似業種比準方式 の割合 |

純資産価額方式 の割合 |

|---|---|---|

| 中会社 (L=0.9) |

0.9 | 0.1 |

| 中会社 (L=0.75) |

0.75 | 0.25 |

| 中会社 (L=0.6) |

0.6 | 0.4 |

また、小会社で評価方法をミックスする場合は、「類似業種比準方式:0.5、純資産価額方式:0.5」でかけ合わせます。

なお、例外として下記に該当する企業は、規模に関わらず「純資産価額方式」で評価しなければなりません。

- 「配当・利益・純資産」のうち、いずれか2つが「直前期末」「直前々期末」ともにゼロ(比準要素1の会社)

- 直前期末の「配当・利益・純資産」がいずれもゼロ(比準要素0の会社)

- 株式等保有特定会社※3

- 土地保有特定会社※4

- 被相続人の死亡日において開業後3年未満の会社 など

- ※1

- 判定するのは「直前期末以前1年間における人数」

- ※2

- 正確には「直前期末の総資産価額・直前期末以前1年間における人数・直前期末以前1年間の取引金額」

- ※3

- 総資産価額に占める「株式等の保有割合」が50%以上の会社

- ※4

- 総資産価額に占める「土地等の保有割合」が、大会社なら70%以上、中会社なら90%以上の会社

評価方式ごとの計算方法

ご自身が持っている非上場株式の評価方式がわかったら、具体的な評価額の計算に入ります。

次の3つの評価方式の計算方法を、それぞれ詳しく見ていきましょう。

- 類似業種比準方式

- 純資産価額方式

- 配当還元方式

ワンポイント

方式1:類似業種比準方式

類似業種比準方式の基本的な考え方は、評価したい会社と事業内容が似ている「上場企業の株価」を参考に、理論上の株価を算出するというものです。

具体的には、次の3つの要素について、「評価する非上場企業」と「類似の上場企業」を比較しながら評価をします。

- 配当

- 利益

- 純資産

まずは、次の2ステップで、評価する会社の「類似業種」を特定しましょう。

- 「日本標準産業分類」で、評価する会社の業種をチェックする

- 「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」で、計算に使うべき業種目を特定する

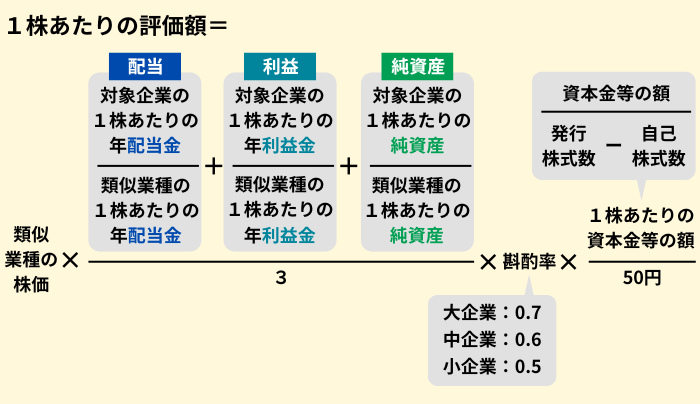

評価する会社の類似業種がわかったら、次の式で「1株あたりの評価額」を計算します。

以下では、式中のそれぞれの項目の考え方を見ていきます。

類似業種の株価

類似業種の株価は、国税庁のWebサイトに掲載されている通達で確認します。

計算に使う株価は、次の時期のうちでもっとも低い価格を選べます。

- 課税時期の属する月

- 課税時期の属する前月

- 課税時期の属する前々月

- 前年の平均株価

- 課税時期の属する月以前2年間の平均株価

評価対象の会社の1株あたりの「年配当金・年利益金・純資産」

まず、非上場株式の評価をするうえでは、会社が発行した株式の総数は「1株あたりの資本金等の額が50円」と仮定して、下記の計算により求めます。

計算式

「1株あたりの年配当金・年利益金・純資産」は、会社の「配当金・利益・純資産」を、先ほど算出した「株式の数」で割って計算します。

このときの「配当金・利益・純資産」の考え方は、次のとおりです。

| 項目 | 概要 |

|---|---|

| 配当金 |

・「直前期末以前2年間の年平均配当金額 ÷ 2」で計算する ・無配の場合は「0円」とする ・特別配当などの臨時のものは含まない |

| 利益 |

・直前期の「法人税の課税所得金額 – 非経常的な利益金額 + 受取配当等の益金不算入額 – 配当に係る所得税 + 損金算入した繰越欠損金の控除額」を用いる ・直前期と直前々期の利益(上記と同じ計算)を2で割った数字を使うことも可能 |

| 純資産 | ・直前期末における「資本金等の額 + 利益積立金額(帳簿価額)」を用いる |

類似業種の1株あたりの「年配当金・年利益金・純資産」

類似業種の一株あたりの「年配当金・年利益金・純資産」は、国税庁の通達で示されている金額をそのまま使います。

斟酌率

斟酌率は、評価する会社の「区分」によって、それぞれ下記の数値を用います。

- 大会社:0.7

- 中会社:0.6

- 小会社:0.5

1株あたりの資本金等の額

1株あたりの資本金等の額は、下記の式で計算できます。

計算式

ここまでは、「1株あたりの資本金等の額が50円」と仮定して、計算を進めてきました。

そこで最後に、「1株あたりの資本金等の額 ÷ 50円」をかけることで、本来の株式の価値に戻します。

ワンポイント

この数字を、ここまでの計算で出た金額にかけることで、「1株あたりの資本金等の額が50円」だと仮定したことによる評価のズレを補正できます。

以上のような考え方で、下記の式の各項目に数字を入れると、「1株あたりの評価額」を算出できます。

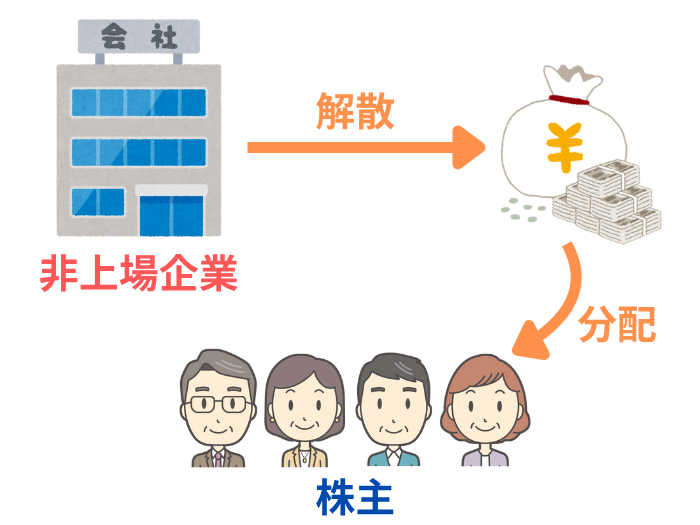

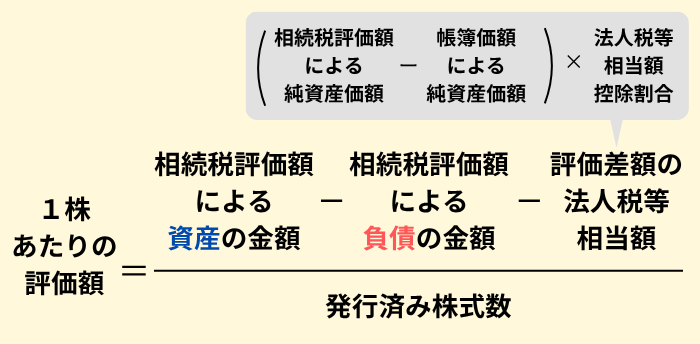

方式2:純資産価額方式

純資産価額方式は、「今、会社を解散したとしたら、株主にどれほどの金額が返ってくるのか」という考え方をベースに評価する方法です。

具体的には、会社の総資産から負債を差し引いた「純資産」をもとに、一株あたりの株価を計算します。計算式は、下記のとおりです。

注意が必要なのは、会社の貸借対照表に記載されている資産や負債を、そのままの金額(帳簿価額)では使えないことです。

国税庁が出している「財産評価基本通達」に基づいて評価し直して、株価を計算しなければなりません。具体的には、以下のような対応が必要です。

| 資産 | 必要な対応 |

|---|---|

| 土地 | 路線価方式や倍率方式で評価額を算出する |

| 建物 | 固定資産税評価額を用いる |

| 上場株式 | 相続開始日の終値など、4つの価格から最も有利なものを選択する |

なお、再計算した「相続税の評価額」と「帳簿価額」を比較して、相続税の評価額のほうが高かった場合、帳簿価額との差額は利益になり、そこに「法人税」が課されると考えられます。

そこで、下記の式で「評価差額の法人税等相当額」も計算して、資産から差し引きます。

計算式

- ※1

- 現行の税率では37%

こうして求めた「純資産」を発行済みの株式数で割ることで、一株あたりの評価額を求められます。

以上の計算をまとめると、下記の式になります。

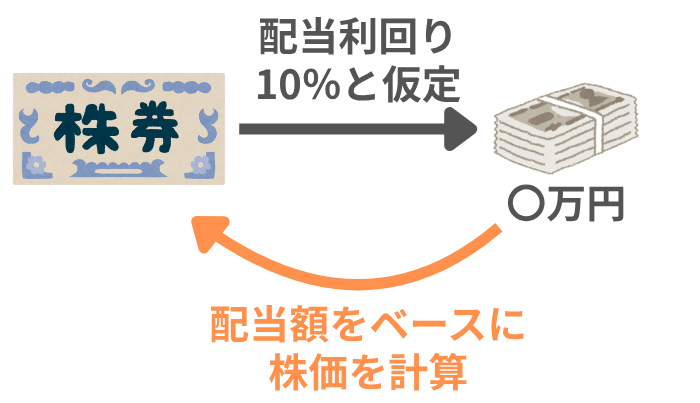

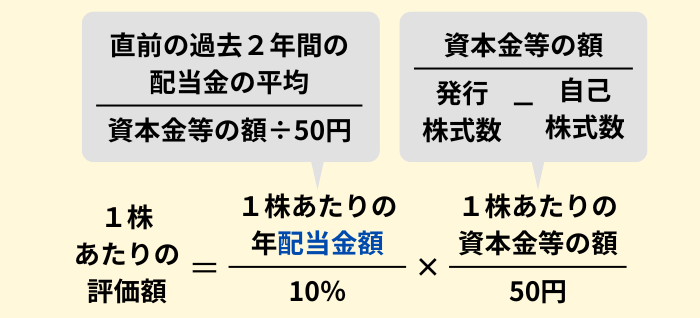

方式3:配当還元方式

配当還元方式は、会社からの配当金から株価を逆算するものです。

具体的な計算式は、下記のとおりです。

以下では、式中の項目を詳しく見ていきます。

1株あたりの年配当金額

「1株あたりの年配当金額」を求めるために、まずは下記の計算で「直近の2年で会社が出した配当金の総額の平均」を出します。

計算式

この「直前期(直前々期)の年配当金額」には、記念配当や特別配当といった非経常的なものは含めません。

続いて、1株あたりの資本金等の額を「50円」とみなして、下記の式で発行済みの株式数を求めます。

計算式

以上で算出された「配当金総額の平均」を「株式数」で割ると、「一株あたりの年配当金額」がわかります※1。

配当還元方式では、この「一株あたりの年配当金額」が「配当利回り10%」のもとに払われたと仮定して、もとの「株価」を求めます。

計算式

( 株価 × 10% = 一株あたりの年配当金額)

- ※1

- 1株あたりの年配当金額は、配当がなかった場合などでも、最低「2.5円」とする

1株あたりの資本金等の額

ここまでで算出された金額は、「一株あたりの資本金等の額を50円」とみなして計算した、いわば「仮想の株価」です。

そこで、「実際の株式の価値」に戻すため、下記の式で「本来の会社の1株は、50円とみなした仮想株の何倍の規模か」を確認します。

計算式

※一株あたりの資本金等の額 = 資本金等の金額 ÷(発行株式数 – 自己株式数)

最後に、先ほどの「仮想の株価」に「実際の規模」をかけることで、「一株あたりの相続税評価額」を求めます。

計算式

以上の計算をまとめると、下記の式になります。

非上場株式の相続税評価に関するよくある質問

最後に、非上場株式の相続税評価に関してよくある質問にお答えします。

Q1. 非上場株式の評価は自分でできる?

この記事で見てきた通り、非上場株式を評価するには、非常に複雑な計算をしなければなりません。

そのため、正確に評価するには、相続専門の税理士に依頼することをおすすめします。

Q2. 評価を間違えると、どのようなペナルティがある?

評価額を誤って低く申告すると、後の税務調査で指摘される可能性が高いです。

そうなると、本来の税額に加えて「過少申告加算税」や「延滞税」が課されて、税負担が重くなります。

Q3. 評価額を少しでも低く抑えるには?

ご自身が経営している非上場株式の評価額を低くするためには、下記の対策が有効です。

| 対策 | 概要 |

|---|---|

| 配当の見直し |

・類似業種比準方式の評価では、会社からの「配当金の額」が指標の一つになる ・この「配当金の額」には、経常的ではない配当は含まれない ・そこで、「通常配当」を抑え、業績に応じて「特別配当」や「記念配当」といった一時的な配当に切り替えることで、評価額を引き下げる効果が期待できる |

| 利益の圧縮 |

・「会社の利益」も類似業種比準方式における評価指標 ・「役員退職金の支給」や「修繕費の前倒し」、「含み損のある資産の売却」などを行い、一時的に利益を圧縮することで、評価額の引き下げにつながる |

| 純資産額の圧縮 |

・純資産価額方式では、「会社の純資産額」が評価の基礎となる ・そこで、借入をして設備投資したり、生命保険に加入したりすることで、純資産額を圧縮できる場合がある |

ただし、過度な節税対策は、税務署から否認されるリスクがあるためご注意ください。

実際に、納税者と国税庁の間で、非上場株式の評価額をめぐる裁判も起きています。詳細は下記の記事でお伝えしているので、併せてご覧ください。

Q4. 税理士に評価を依頼すると、どのくらいの費用がかかる?

非上場株式の評価を税理士に依頼した場合、会社の規模や資産内容の複雑さによって費用は異なります。

弊社の場合は、1社につき「税込16.5万円~」で承っております。

Q5. 相続税の申告期限までに評価が終わらないと、どうなる?

相続税の申告・納税は、「相続開始を知った日の翌日から10カ月以内」に完了させなければなりません。

期限に間に合わなかった場合、本来納めるべき税額に加え、ペナルティとして「無申告加算税」や「延滞税」が課され、納税額が増えてしまう可能性があります。

非上場株式の評価には時間がかかることを見越し、相続が発生したら一日でも早く相続専門の税理士に相談しましょう。

非上場株式の相続税評価は税理士に相談!

この記事では、相続税の申告をするうえでの「非上場株式の評価方法」をお伝えしました。

非上場株式を評価するには、非常に複雑な計算をしなければなりません。

このため、非上場株式を相続した場合は、税理士に評価を依頼することをおすすめします。