記事の要約

- 両親が離婚しても子どもには第1順位の相続権がある

- 「前妻(前夫)との子どもに遺産を渡したくない」という遺言書があっても、最低限の取り分(遺留分)は請求可能

- 養育費を受けていた場合「遺族年金」が受給される可能性がある

両親が離婚して別々に暮らしていても、子どもが親の遺産を相続する権利は消えません。

しかし、元夫・元妻が再婚して新しい家族を持っていたり、養子縁組をしていたりする場合、子どもの相続分や手続きは複雑になります。

本記事では、ケースごとの法定相続分の計算方法や、子どもに不利な遺言書が見つかった場合の対処法(遺留分)について詳しく解説します。

また、万が一の時に生活を支える「遺族年金」の仕組みや、各種法改正についても紹介します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続手続きや相続税に関することでご不安なことがございましたら、お気軽にご連絡ください。

目次

離婚しても、子どもには両親の相続権がある

まずは、「誰に」相続権があるかを整理しましょう。

元配偶者間の相続権は消えるが、子どもの相続権は消えない

離婚が成立した時点で、元配偶者とは法的に「他人」となり、相続権は一切なくなります。

しかし、2人の間に生まれた子どもは別です。

なぜなら、離婚とはあくまで「夫婦の関係」を解消する手続きであり、血縁に基づく「法律上の親子関係」までは消滅しないからです。

そのため、親権の有無や同居の有無に関わらず、戸籍上の親子のつながりがある子どもは、亡くなった人の「第1順位」の法定相続人です。

子及びその代襲者等の相続権

第八百八十七条 被相続人の子は、相続人となる。

引用元 e-GOV法令検索┃民法

元配偶者が再婚している場合の「相続人」と「法定相続分」

前提として、相続において「被相続人(亡くなった人)の配偶者は、常に相続人になる」と決まっています。

つまり、元配偶者が再婚している場合、その再婚相手は必ず相続人になります。

そして再婚相手との間に子どもがいる場合、元配偶者の相続においては、前婚で生まれた子どもも、再婚で生まれた子どもも、同じ順位(第1順位)の法定相続人になります。

また、相続財産は、法定相続人全員の合意(遺産分割協議)に基づいて分割されます。

法定相続人である「元配偶者との子ども」を除外して、再婚後の家族だけで勝手に財産を分けることは法律上できません。

養子縁組をしている場合の相続権

養子縁組には「誰が誰と縁組したか」によって、子どもの権利に影響が出るケースと出ないケースがあります。

(1)元夫(妻)が、再婚相手の連れ子を養子にした場合

元夫(妻)にとっての「法的な子ども」の数が増えます。

相続人の人数が増えるため、あなたの子どもの相続分(取り分)は少なくなります。

(2)子どもが、あなたの再婚相手と養子縁組をした場合

親権者であるあなたが再婚し、そのパートナーがお子さんと養子縁組をすることもあるでしょう。

この場合、養子縁組の種類によって、実の親(元配偶者)との相続関係が変わります。

- 普通養子縁組の場合

- 一般的に、連れ子と再婚相手が親子になる際は、この「普通養子縁組」を結びます。

実親との親子関係は継続されるため、新しい親である養親と実の親の、両方の相続権を持ちます。 - 特別養子縁組の場合

- 実親との法的な親子関係は終了します。

そのため、戸籍上も実親との関係が切れ、実親(元配偶者)の相続権を失います。

【ケース別】元配偶者が亡くなったときの法定相続人と相続割合

元配偶者が亡くなった場合、「誰が」「どのくらいの割合(法定相続分)」で遺産を受け取るのか、パターン別に確認しましょう。

- 元配偶者との間に生まれた子:子どもA

- 元配偶者と再婚相手との間に生まれた子:子どもB

- 再婚相手の連れ子:子どもC

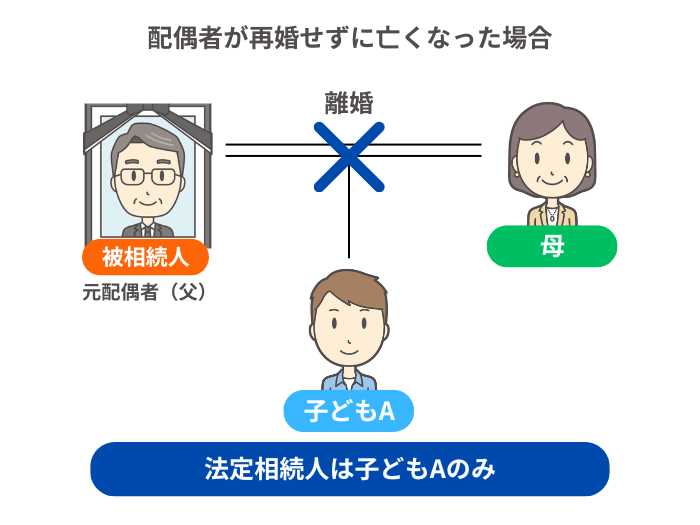

(1)元配偶者が再婚せずに亡くなった場合

元配偶者が離婚後、独身のまま亡くなった場合、元配偶者の親や兄弟が生きていたとしても、「子どものみ」が相続人となります。

- 法定相続人

- 子どもA

- 法定相続分

- 子が1人(子どもAのみ)なら、すべてを相続する。

※兄弟姉妹がいる場合は、人数分で均等に分ける(例:2人きょうだいなら1/2ずつ)

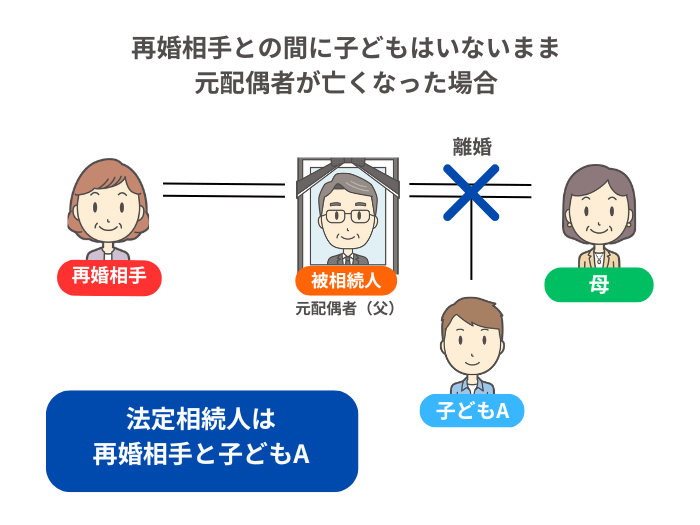

(2)元配偶者は再婚したが、再婚相手との間に子どもはいないまま亡くなった場合

元配偶者と再婚相手との間に子どもがいなかった場合、再婚相手と子どもAが法定相続人となります。

- 法定相続人

- 再婚相手、子どもA

- 法定相続分

- 再婚相手:1/2、子どもA:1/2

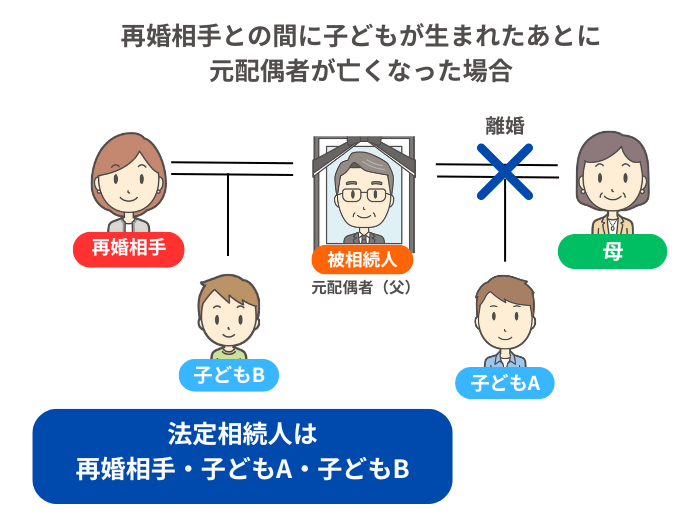

(3)元配偶者と再婚相手との間に、子どもが生まれたあとに亡くなった場合

元配偶者が再婚しており、新しい家庭に「子どもB」が生まれたケースです。

法定相続人は「再婚相手」「元配偶者の子(子どもA)」「再婚相手の子(子どもB)」となります。

- 法定相続人

- 再婚相手、子どもA、子どもB

- 法定相続分

- 再婚相手:1/2、子どもA:1/4、子どもB:1/4

【参考】「異母兄弟」だと相続分は半分になる?

民法には、「片方の親のみを同じくする兄弟姉妹(半血兄弟)の相続分は、両親が同じ兄弟姉妹の相続分の1/2とする」ルールがあります(民法900条4号)。

この条文のために誤解されがちですが、今回のように「親の遺産」を相続する場合、前配偶者の子どもと、再婚相手との子ども(異母兄弟)の相続分に差はなく、完全に平等です。

「相続分が半分」というルールが適用されるのは、亡くなった人に子どもがおらず、「亡くなった人の兄弟姉妹」が相続人になった場合だけです。

したがって「親の遺産」を相続する場合は、腹違いの兄弟姉妹であっても相続権は対等です。

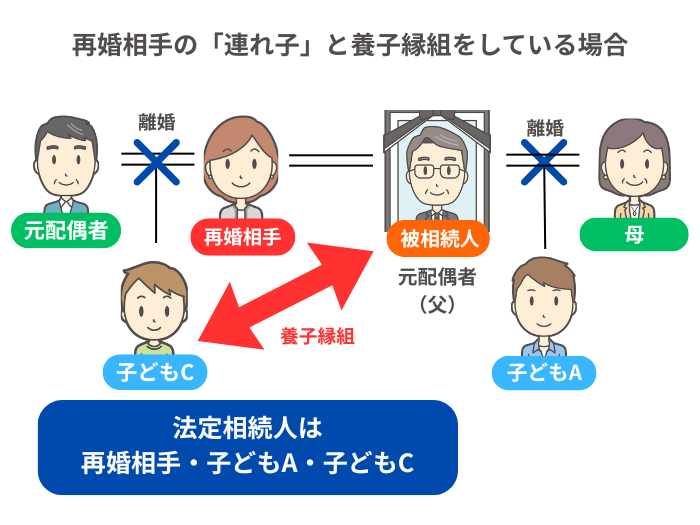

(4)元配偶者の再婚相手に「連れ子」がいる場合

再婚相手に「連れ子」がいるケースでは、「元配偶者と連れ子が養子縁組をしているかどうか」で、配分の割合が変わります。

ケース1:養子縁組をしている場合

再婚相手の連れ子(子どもCとする)は、「実子と同じ扱い」になります。

したがって、立場は子どもAと同じです。

- 法定相続人

- 再婚相手、子どもA、子どもC

- 法定相続分

- 再婚相手:1/2、子どもA:1/4、子どもC:1/4

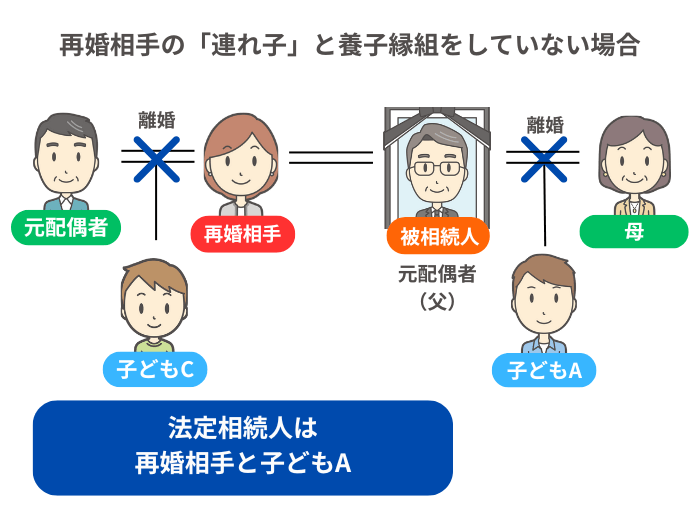

ケース2:養子縁組をしていない場合

再婚相手の連れ子は、元配偶者と法的な親子関係がないため、相続人にはなりません。

- 法定相続人

- 再婚相手、子どもA

- 法定相続分

- 再婚相手:1/2、子どもA:1/2

元配偶者が「前婚との子には遺産を渡したくない」と言い出したら?

「今の家族を守りたいから、前の配偶者との子には遺産を渡したくない」という意向を持つケースは、残念ながら珍しくありません。

しかし、結論から言えば、血縁関係のある子どもを相続人から外すのは非常に難しいです。

疎遠になっていようと親権がどちらにあろうと、戸籍上の親子である以上、子どもは第1順位の相続人です。

残された遺言書に「法的な効力」はあるか?

例えば、離婚した元夫(元配偶者)が「前妻の子に遺産は渡さない」という極端な遺言書を残していたとします。

しかし、遺言書の形式には厳格なルールがあり、不備がある場合は「無効」になります。

- 形式の不備

- 日付がない、署名や押印がない、パソコンで作成されている(財産目録以外)など。

- 判断能力の問題

- 遺言を書いた当時、重度の認知症などで正常な判断ができなかったと判断された。

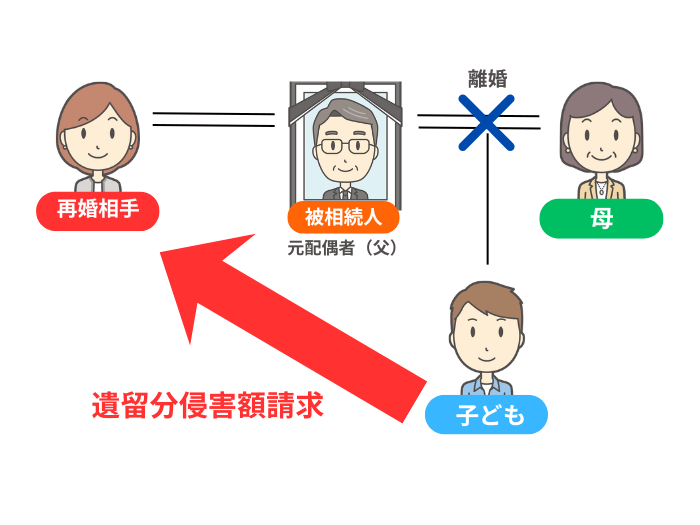

子どもの権利を守る「遺留分」とは

原則として、有効な遺言書がある場合はその内容が優先されます。

ただし、相続人である子どもには、最低限の遺産を受け取る権利である「遺留分(いりゅうぶん)」が法律で保障されています。

遺言書の内容が、子どもの遺留分を侵害している場合、「遺留分侵害額請求」を行うことで、本来の相続分の半分にあたる金銭を取り戻せる可能性があります。

ただし、遺留分を請求する権利は、「相続の開始と、遺留分が侵害されていること(自分に財産が分配されない遺言書があることなど)を知ってから1年以内」に行使しないと、時効によって消滅してしまいます。

また、「相続開始から10年以内」に行使しないと、請求権自体がなくなる点にも注意しましょう(民法1048条)。

元配偶者が再婚相手に「生前贈与」をしていたら?

元配偶者が、生前のうちに再婚相手やその子どもに対し「生前贈与」をしていた、というケースもあります。

ただし、2024年1月1日以後の贈与については、相続開始前7年間の贈与が相続財産に持ち戻されます(2023年12月31日以前に行われた贈与は相続開始前3年間の贈与が相続財産に持ち戻されます)。

もし、相続開始時に財産が少なくても、生前贈与が影響して子どもの最低限の取り分が侵害されている場合は、その贈与を受けた相手(受贈者)に対して遺留分侵害額請求をできる可能性があります。

遺言書がない場合は「遺産分割協議」が必要になる

元配偶者が遺言書を残さずに亡くなった場合、相続財産を誰がどれだけ受け取るかを決める「遺産分割協議」が必要になります。

遺産分割協議には、元配偶者の現在の家族(再婚相手やその子ども)だけでなく、元配偶者との間に生まれた子どもも参加し、話し合いをしなければなりません。

不動産の名義変更や預金の解約といった相続手続きには、相続人全員の実印と印鑑証明書が不可欠であるためです。

また、協議が合意に至らなければ、再婚相手は勝手に預金をおろすことも、家の名義を変えることもできません。

なお、子どもが未成年の場合は、原則として親権者が「法定代理人」として協議に参加することになります。

ただし、未成年の子どもが2人以上(兄弟姉妹)がいる場合は、親権者が1人で全員の代理をすると「兄の取り分を多くして弟の分を減らす」といった操作が可能になり、子ども同士の利益が対立することがあります(利益相反)。

そのため、この場合は、子どもの人数分の「特別代理人」を家庭裁判所に選任してもらう必要があります。

相手方に提示された「金額」を鵜呑みにしない

中には、相手方に「遺産の総額を安く見積もられること」があります。

特に不動産の価値は、評価方法によって数百万円〜数千万円もの差が出ることがあります。

相手方の提示額を鵜呑みにせず、不動産の査定書や預通帳の履歴(開示請求)は、しっかりと確認しましょう。

【注意】「相続欠格・相続廃除」で、子どもが相続権を失うことも

もし、子どもが元配偶者に対して暴力を振るっていたり、社会的に重い罪を犯していたりすると、「相続廃除」や「相続欠格」に該当し、相続権そのものを失ってしまう可能性があります。

借金も相続される?プラスの財産より借金が多い場合の対処法

相続財産には、預貯金などの「プラスの財産」だけでなく、借金などの「マイナスの財産」も含まれます。

万が一、元配偶者が多額の借金を残して亡くなった場合、何もしないと子どもはその借金を返済する義務を負ってしまいます。

「相続放棄」で借金を回避する

明らかに借金のほうが多い場合などは、家庭裁判所で「相続放棄」の手続きをすることができます。

相続放棄をすると、子どもは最初から相続人でなかったとみなされ、借金を背負う必要はなくなります。

相続放棄の期限は「3カ月以内」

相続放棄は、原則として「相続発生を知った日(子どもが相続人になったことを知った日)から3カ月以内」に手続きをしなければなりません。

元配偶者と疎遠で、亡くなった連絡が遅れて届いた場合は、「連絡を受けた日(知った日)」から3カ月のカウントが始まります。

期限を過ぎてしまうと借金を相続することになりかねませんので、訃報が届いたら早めに財産の内容を確認することが大切です。

借金があるか不明な場合の「限定承認」という方法は有効か

相続放棄のほかには、プラスの財産の範囲内でのみ借金を返済し、余りがあれば相続できる「限定承認」という制度があります。

相続財産の内容が不明な場合に活用でき、一見便利な制度ですが、限定承認をするには「相続人全員の合意」が必要です。

相続人に、元配偶者の再婚相手や異母兄弟が含まれる場合、全員と連絡を取り合い、足並みを揃えて手続きをする必要があります。

関係性が疎遠だと、現実的にはハードルが高い手続きと言えるでしょう。

元配偶者が亡くなったら「養育費」は止まる?「遺族年金」はもらえる?

ここからは、元配偶者が亡くなった後の「お金」の変化と、手続きのポイントを解説します。

養育費が「生計維持関係」ありと認められれば、「遺族年金」をもらえることがある

元配偶者が亡くなると養育費の支払い義務は終了し、原則として将来分を相続人へ請求することもできません(未払分を除く)。

ただし、要件を満たせば国から子どもへ「遺族年金」が支給される可能性があります。

なお、遺族年金には所得税や相続税はかかりません。

遺族年金を受け取るためには、亡くなった元配偶者と子どもの間に「生計維持関係」があったと認められる必要があります。

元配偶者から継続的に養育費が振り込まれていた通帳の記録などが、その有力な証明となります。

- 年齢

- 18歳になった年度の3月31日まで(障害等級1級・2級の場合は20歳未満)

- 婚姻

- 結婚していないこと(未婚)

ただし、元配偶者が再婚しており、その再婚相手が遺族年金を受け取る要件を満たしている場合、法律上の順位は「配偶者」である再婚相手が最優先です。

「養育費をもらっていたから必ずもらえる」とは限らない点には注意が必要です。

2028年(令和10年)4月施行予定の年金制度改正について

これまでの年金制度では、子と生計を同じくしている親が再婚すると、子ども自身も新しい親の扶養に入ったとみなされ、遺族年金の受給権を失うケースがありました。

しかし、2028年(令和10年)4月施行予定の改正では、親が再婚しても、子どもは引き続き遺族年金を受け取れるようになります。

遺族年金の仕組みは非常に複雑で、再婚相手の有無、年収要件などによって結果が大きく異なります。

困ったときはお近くの年金事務所や社会保険労務士などの専門家に相談することをおすすめします。

養育費は原則「非課税」だが、例外に注意

生活費や教育費として通常必要と認められる範囲であれば、養育費に税金はかかりません。

しかし、社会通念上あまりにも高すぎる養育費や、本来の使い道から逸脱していると判断された場合、将来分の養育費をまとめて受け取る場合は、「贈与」とみなされ、贈与税の課税対象となる可能性もあります。

養育費の金額や支払い方法に迷った場合は、相続に強い税理士や弁護士などの専門家に相談しましょう。

共同親権の導入で離婚後も関わりが増え、状況が把握しやすくなる?

離婚後親権制度の見直しにより、2026年4月1日からは「共同親権」が導入されます。

相続権や相続割合自体に変更はありませんが、離婚後も元配偶者との接点が継続することで、相続トラブルを防ぐ効果も考えられます。

- 「音信不通」によるリスクを防げる

- 定期的に連絡を取ることで、「元配偶者が亡くなったことさえ知らされず、気づいたら遺産が処分されていた」という事態を回避できる可能性があります。

- お金の話を出しやすくなる

- 子どもの進学などを話し合う中で、学資保険の有無や、生命保険の受取人が誰になっているかなど、金銭的な備えについて自然に確認できます。

- 「資産隠し」に気づける

- 相手の生活レベルを把握しておけば、相続の際に再婚相手から遺産額を少なく提示されても、おかしいと見抜くことができます。

子どもに「相続税」はかかる?

子どもが相続した金額によっては「相続税」がかかることがあります。

ただし、相続税には「基礎控除(3,000万+600万円✕法定相続人の数)」という非課税枠があります。

遺産総額が基礎控除内に収まれば、税金はかかりませんが、相続税がかかるかどうかは、「子どもが引き継いだ遺産の金額」ではなく、「元配偶者が遺した全財産(再婚相手の取り分も含めた総額)」で判断されます。

つまり、遺産総額が基礎控除を超えている場合は、子どもにもその受け取り分に応じた相続税がかかります。

なお、元配偶者の再婚相手は「配偶者の税額軽減(1億6,000万円まで無税)」制度を適用できますが、子どもにはそのような制度がありません。

相続税は、原則として相続発生を知った日の翌日から10カ月以内に現金で納める必要があります。

子どもが未成年の場合、申告と納税の手続きは親権者が代理で行わなければなりません。

期限を過ぎると延滞税がかかるおそれがある点にも注意が必要でしょう。

【参考】元配偶者の遺産を相続した「子ども」が亡くなった場合

万一、元配偶者から遺産を相続した子どもが独身のまま亡くなった場合、その財産はどうなるのでしょうか。

死亡した子どもに配偶者や子(孫)がいない場合、相続権は「親」に移ります。

つまり、子どもを通じて、間接的に元配偶者の財産を引き継ぐ可能性があるのです。

子どものものになった財産ですので、残された親が相続することに法的な問題はありません。

しかし、元配偶者に再婚相手がいる場合は、感情面での対立が起きやすいケースである点に留意しておくとよいでしょう。

また、元配偶者が亡くなってから10年以内に子どもが亡くなった場合は、「相次相続控除(そうじそうぞくこうじょ)」が使えます。

この制度は、短期間に相続が続いた負担を軽くするため、子どもが前回支払った相続税の一部を、今回の相続人(親)の税額から差し引くことができる仕組みです。

ただし、この適用を受けるには「元配偶者の相続時にいくら税金を払ったか」の証明や、経過年数に応じた非常に複雑な計算が必要です。

計算ミスや手続きのやり直しを防ぐため、このケースに該当した場合は迷わず相続専門の税理士に依頼しましょう。

まとめ:子どもの将来のために、正当な権利を確保しよう

離婚した元配偶者に関する相続手続きは、感情的なわだかまりや再婚相手とのやり取りもあり、非常にストレスのかかるものです。

しかし、相続財産の分与は、子どもの将来のための大切な権利でもあります。

VSG相続税理士法人では、相続に詳しい税理士をはじめ、グループ内の社会保険労務士や、提携している弁護士事務所と一丸になり、「適正な遺産分割」と「税務申告」の両面から、お子様の利益を守るためのサポートを行うことができます。

初回のご相談は無料ですので、気になることがございましたらぜひお問い合わせください。