この記事でわかること

- 相次相続控除の適用条件と、どんな場合に利用できるか

- 控除額の具体的な計算方法と事例

- 適用に必要な手続きや書類、注意点

「相続」は、誰もが直面する可能性のある出来事ですが、もし短期間に複数回の相続が発生した場合、同じ財産に何度も相続税が課税されてしまうことがあります。

このようなケースで、相続人の税負担を軽減するために設けられているのが相次相続控除です。

この制度をうまく活用すれば、大きな節税効果が期待できます。しかし、その適用には特定の要件があり、計算方法も複雑に感じられるかもしれません。

この記事では、相次相続控除の基本的な仕組みから、具体的な適用要件、計算方法、そして申告時の注意点まで、税理士の視点からわかりやすく解説します。

目次

相次相続控除とは

相次相続控除とは、相続が発生してから10年以内に次の相続(二次相続)が発生し、その最初の相続(一次相続)で相続税が課税されていた場合に、二次相続で納める相続税額から一定額を差し引ける制度です。

簡単に言えば、短期間に同じ財産に対して二度相続税が課されることによる相続人の負担を軽減するために設けられたものです。

そもそも相次相続とは

相次相続とは、文字通り「相次いで発生する相続」のことを指します。

具体的には、ある被相続人から財産を相続した人が、その相続の開始から10年以内に亡くなり、さらに次の相続が発生するケースです。

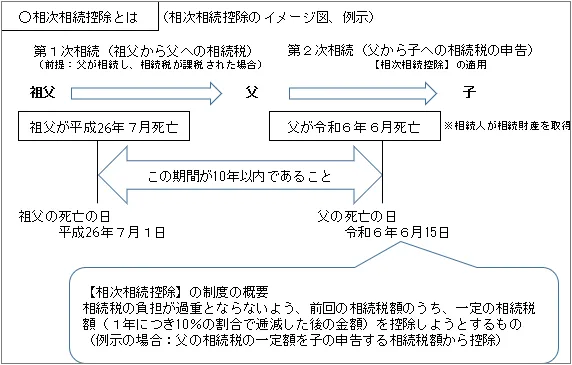

相次相続控除のイメージ図、例示

引用元 国税庁

たとえば、祖父が亡くなり、その祖父の遺産を父が相続して相続税を納めたとします。その後、父が祖父の死から10年以内に亡くなり、その父の遺産を子が相続する場合、この一連の流れが相次相続にあたります。

数次相続・再転相続との違い

「相次相続」と似ている言葉に「数次相続」「再転相続」があります。この三つは相続が発生していることは同じですが、相次相続は数次相続と再転相続を内包します。

- 相次相続

- 相次いで相続が発生することをいいます。最初の相続に続き、10年以内に次の相続が発生した場合に、相続税の負担を軽減するための控除制度が適用されるケースを指します。

- 再転相続

- 「相続をするか(承認)」または、「相続放棄をするか」を熟慮期間(相続開始から3か月)の間に選択しないまま相続人が亡くなってしまったケースを指します。

- 数次相続

- 相続の開始後、相続を承認したあと、遺産分割が確定する前に相続人のうちの誰かが亡くなってしまい、その相続人の地位(相続する権利)も次の相続人に引き継がれることを指します。

数次相続の場合は「最初の被相続人の遺産を誰がどのように引き継ぐか」や「その相続人の相続人の遺産をどうするか」という問題が生じ、再転相続にいたっては最初の被相続人の遺産、次の被相続人の遺産を引き継ぐかどうかを決めなくてはなりません。

相次相続控除は、このように相次いで相続が発生し、財産を引き継ぎ、相続税が短期間の間に複数回課税される場合に税額の控除が受けられるというものになります。

どのような相続で適用できるか

相次相続控除は、以下のようなケースで適用される可能性があります。

- 親から父へ、続けて子へ

- 祖父が亡くなって父が相続した後、父が10年以内に亡くなり、子が相続する場合

- 夫婦間での相続が連続する場合

- 夫が亡くなり妻が相続し、その後妻が10年以内に亡くなり、子が相続する場合

相似相続控除のポイントは、「最初の相続で相続税が課税されていること」と「10年以内という期間」です。

相次相続控除の適用要件

相次相続控除を適用するためには、以下の3つの要件をすべて満たす必要があります。

- 適用の対象が法定相続人である

- 被相続人が相続の開始前10年以内の相続で財産を取得している

- 被相続人が相続の開始前10年以内の相続で相続税が課税されている

それぞれの適用要件について、ここからは深掘りする形で解説します。

適用の対象が法定相続人である

相次相続控除を適用できるのは、被相続人の相続人であり、かつその相続人が財産を実際に取得した場合に限られます。

具体的には、民法で定められた相続人が対象となります。

「相続放棄をして相続人ではなくなった人」や「相続人ではないが遺贈によって財産を受け取った人(受遺者)」は、この控除の対象外です。

被相続人が相続の開始前10年以内の相続で財産を取得している

相次相続控除の適用を受けるためには、亡くなった被相続人が、今回の相続の開始日(死亡日)から過去10年以内に、別の相続によって財産を取得している必要があります。

被相続人が相続の開始前10年以内の相続で相続税が課税されている

被相続人が10年以内に財産を取得した相続において、相続税が課税されていることが条件となります。

最初の相続で、「基礎控除額以下だったために相続税が発生しなかった場合」や「配偶者の税額軽減などの特例を適用して相続税がゼロになった場合」には、この要件を満たさないため、相次相続控除を適用することはできません。

相次相続控除の計算方法と計算事例

相次相続控除額は、以下の計算式で求められます。

相次相続控除の計算式

引用元 国税庁

また、計算式内のアルファベットは以下の内容となります。

- A:一次相続で今回の被相続人が課せられた相続税額

- 二次相続における被相続人が、一次相続で取得した財産(※)に対して課せられた相続税額のことを指します。

ただし、一次相続で相続時精算課税の適用を受けた財産に係る贈与税額を、控除した後の金額(納税猶予の適用で免除された相続税額や、延滞税、加算税などを除く)となります。

※一次相続における被相続人から贈与により取得し、相続時精算課税の適用を受ける財産を含みます。 - B:一次相続で今回の被相続人が取得した財産の価額

- 二次相続における被相続人が一次相続で取得した財産(※)の合計額から、債務や葬式費用等を差し引いた後の金額です。

※一次相続における被相続人からの贈与により取得し、相続時精算課税の適用を受ける財産の価額を含みます。(令和6年1月1日以降に贈与された財産については、年間の贈与額から相続時精算課税の基礎控除(110万円)を差し引いた後の金額を合計します。) - C:二次相続ですべての相続人(受遺者)が取得した被相続人の財産の合計額

- 二次相続において、すべての相続人(受遺者)が取得した被相続人の財産の合計額(※)を指します。

※被相続人からの贈与により取得し、相続時精算課税の適用を受ける財産も含めた価額から、債務や葬式費用等を差し引いた後の金額です。(令和6年1月1日以降に贈与された財産については、年間の贈与額から相続時精算課税の基礎控除(110万円)を差し引いた後の金額を合計します。) - D:二次相続で相次相続控除の適用対象者が取得した財産の価額

- 二次相続において相次相続控除の適用を受ける相続人が取得した財産の価額(※)を指します。

※二次相続における被相続人からの贈与により取得し、相続時精算課税の適用を受ける財産も含めた価額から、債務や葬式費用等を差し引いた後の金額です。(令和6年1月1日以降に贈与された財産については、年間の贈与額から相続時精算課税の基礎控除(110万円)を差し引いた後の金額を合計します。) - E:一次相続から第二次相続までの年数

- 一次相続から二次相続までの年数を指します(1年未満の端数は切り捨てます)。

参考:No.4168 相次相続控除|国税庁

この計算式で算出した金額が、今回の相続で納める相続税額から控除されます。

事例

事例具体的な計算事例

【事例設定】

- 祖父(被相続人1)が2023年7月1日に死亡。

- 父(被相続人2)が祖父の遺産を相続(純資産額1億円)し、相続税を1,000万円納付した。

- 父(被相続人2)が2025年9月1日に死亡。

- 子(今回の相続人)が父の遺産を相続(純資産価額1億5千万円)した。

【計算式】

A × C/(B-A) [求めた割合が 100/100を超えるときは、100/100とする]× D/C × (10-E)/10= 各相続人の相次相続控除額

【実際の計算例】

この計算式に今回の事例の内容を当てはめると、以下のようになります。

A:1,000万円

B:1億円

C:1億 5,000万円

D:1億5,000万円

D:2025年9月1日 – 2023年7月1日 = 2年2か月→1年未満切捨てのため2年

控除額:1,000万円(A)×100/100(*)×1億5,000万円/1億5,000万円

×(10ー2)/10=800万円

*1億5,000万円(C)/(1億円(B)ー1,000万円(A) で算出した割合が100/100を超えるため、100/100で計算します。

この事例では、子(今回の相続人)は、今回の相続で納める相続税額から800万円の相次相続控除を受けられることになります。

一般的に、一次相続で相続した財産に二次相続の被相続人の固有財産が加算されることが多く、一次相続の相続税額に一次相続から10年未経過の年数を掛けた額の10%が控除税額となるケースが多くなります。

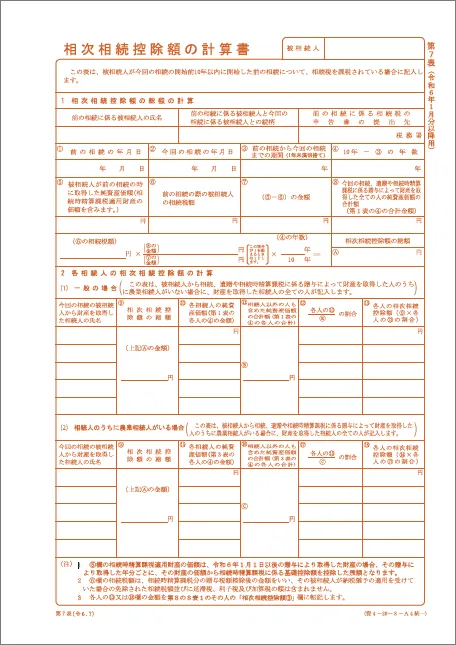

相次相続控除の適用に必要な書類

相次相続控除を適用するにあたっては、相続税申告書の「第7表(相次相続控除の計算書)」を作成したうえで、「第8の8表(税額控除額及び納税猶予額の内訳書)」にその内容を転記します。

相続税申告書「第7表(相次相続控除の計算書)」

引用元 国税庁

別途で用意しなければならない書類は特にありませんが、一次相続の申告書における今回の計算根拠となった部分を添付すると良いでしょう。

- 第1表(相続税の申告書)

- 第11表(相続税がかかる財産の合計表)

- 第11の2表(相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書)

- 第14表(純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託などのために支出した相続財産の明細書)

相続税の計算や申告書の作成は手順が複雑です。不明な点が生じた場合は、税務署や税理士に確認するのがおすすめです。

相次相続控除の注意点

相次相続控除の適用には、いくつかの注意点があります。

- 法定相続人以外で相続財産を取得する人は適用できない

- 二次相続における被相続人が一次相続の相続人である必要がある

- 適用により相続税が0円となる場合でも、相続税申告をした方がよい場合もある

- 未分割申告においても適用可能

誤った認識で申告してしまうと、後で修正申告が必要になったり、加算税が発生したりする可能性もあるため、事前に確認しておきましょう。

法定相続人以外で相続財産を取得する人は適用できない

相次相続控除の適用を受けられるのは、今回の相続(二次相続)における被相続人の法定相続人です。

遺言によって財産を受け取った「受遺者」や、生命保険金の受取人として指定された人の場合、今回の相続で財産を取得したとしても、相続人でなければ相次相続控除を適用することはできません(※)。

※参考:相続税法基本通達20-1|国税庁

二次相続における被相続人が一次相続の相続人である必要がある

相似相続控除を適用できるのは、「二次相続に係る被相続人が第二次相続の開始前10年以内に開始した「相続」により財産を取得したことがあるとき」とされています(※)。

したがって、二次相続の被相続人が一次相続の時の相続人である必要があります。

一次相続の時に相続人ではない人が遺贈で財産を取得し、相続税を課税された場合は相似相続控除は適用できません。

適用により相続税が0円となる場合でも、相続税申告をした方がよい場合もある

相似相続控除を適用することで納税額が0円になる場合、相続税の申告義務はありませんが、相続した財産を売却する予定があるケースであれば、申告をしておいた方がよいでしょう。

譲渡所得が生じる財産を相続したのちに売却する場合、取得費加算の特例の適用を考慮できます。

相続税の実際の納税額が0円であったとしても、贈与税額控除および相似相続控除を適用する前段階において税額があるのであれば、この税額をベースに取得費加算の特例を計算することから、取得費加算の特例が適用できる可能性があります。

ただし、相続税の申告をしていないと取得費加算の特例は適用できないため、譲渡所得が生じる相続財産の売却予定がある場合は、納税額が0円であっても申告しておきましょう。

未分割申告においても適用可能

遺産分割協議がまとまらないまま相続税の申告期限が来てしまった場合でも、「未分割申告」として申告書を提出することができます。

この際、相次相続控除も未分割の状態で適用することが可能です。

ただし、未分割の状態で控除額を計算し、その後遺産分割が確定して財産の取得割合が変わった場合には、修正申告が必要になることがあります。

期限後申告でも更正の請求でも適用できる

相似相続控除は、期限後に申告書を提出する場合でも適用できます。また、当初申告要件もありませんので、更正の請求で適用することもできます。二次相続の相続税申告後に適用できると気づいた場合でも、あきらめずに申告しましょう。

相続手続きで不明点があれば早めに税理士に相談しよう

相次相続控除は、相続税の負担を大きく軽減できる可能性がある重要な制度です。しかし、注意すべき点があり、正確な申告のためには専門的な知識が不可欠です。

相続手続きで不明な点や不安な点があれば、早めに相続専門の税理士に相談することをおすすめします。

私たち税理士は、お客様の状況に合わせて最適なアドバイスを提供し、複雑な相続税の計算や申告手続きをサポートすることで、お客様の負担を軽減し、適正な納税を実現します。

お困りの際は、ぜひお気軽にお問い合わせください。