小規模宅地等の特例は、土地の相続税評価額を最大80%減額でき、大幅な相続税の負担軽減に繋がる制度です。ゆえに、もっとも有利になるようにしっかりと適用したいところです。

そこでこの記事では、小規模宅地等の特例に関する基本的な内容から、状況に応じた対応方法など、こんなときはどうなるんだろう?という疑問をQ&A形式で解説します。

目次

【Q1】小規模宅地等の特例は、相続人以外にも適用できる?

小規模宅地等の特例は、相続人以外にも適用できます。

下記は、租税特別措置法第69条の4第3項の一部分を抜粋したものですが、すべて「当該被相続人の親族」と記載されています。

「租税特別措置法第69条の4(小規模宅地等についての相続税の課税価格の計算の特例)」

宅地等の利用区分 租税特別措置法第69条の4第3項 特定居住用宅地等 ……当該被相続人の配偶者又は次に掲げる要件のいずれかを満たす当該被相続人の親族……が相続又は遺贈により取得したもの 特定事業用宅地等 ……当該被相続人の親族……が相続又は遺贈により取得したもの 特定同族会社事業用宅地等 ……相続又は遺贈により取得した当該被相続人の親族……が相続開始時から申告期限まで引き続き有し、 貸付事業用宅地等 ……当該被相続人の親族が相続又は遺贈により取得したもの……

- ※

- 太字筆者

引用元 e-Gov法令検索

親族とは、6親等内の血族、配偶者、3親等内の姻族のことで、相続人以外であっても親族ならば小規模宅地等の特例を適用できます。

被相続人と生活を共にしていた親族が法定相続人であるとは限らないため、そのような法定相続人ではない親族の生活基盤を税負担によって脅かさないように、小規模宅地等の特例は配慮がされています。

【Q2】申告期限を過ぎても、小規模宅地等の特例を適用できる?

申告期限を過ぎても、小規模宅地等の特例を適用できます。

租税特別措置法第69条第7項に、以下の記載があります。

「租税特別措置法第69条の4(小規模宅地等についての相続税の課税価格の計算の特例)」

第1項の規定は、同項の規定の適用を受けようとする者の当該相続又は遺贈に係る相続税法第27条又は第29条の規定による申告書(これらの申告書に係る期限後申告書及びこれらの申告書に係る修正申告書を含む。次項において「相続税の申告書」という。)に第1項の規定の適用を受けようとする旨を記載し、同項の規定による計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。

- ※

- 太字筆者

引用元 e-Gov法令検索

第7項において、「期限後申告書」を含むと明記されています。したがって、申告義務があることに気づかず、期限後に相続税の申告書を提出することになったとしても、小規模宅地等の特例を適用できます。

【Q3】小規模宅地等の特例を適用せずに申告書を提出してしまった!あとから適用はできる?

小規模宅地等の特例を適用せずに申告書を提出してしまった場合、あとから適用できるかは申告内容によります。

租税特別措置法第69条第7項において「修正申告書を含む」と明記されているため、当初申告(当初の相続税申告)で小規模宅地等の特例を適用していなくても、修正申告であれば適用できます。

たとえば、土地の相続税評価を誤って納税が発生する場合などに、小規模宅地等の特例を適用し忘れていることに気付いて、あとから「修正申告」で小規模宅地等の特例を適用するというケースであれば適用可能です。

一方、相続税の還付を受けるために「更正の請求」で、あとから小規模宅地等の特例を適用することはできません。

国税通則法第23条第1項1に、以下の記載があります。

「国税通則法23条(更正の請求)」

当該申告書に記載した課税標準等若しくは税額等の計算が国税に関する法律の規定に従つていなかつたこと又は当該計算に誤りがあつたことにより、当該申告書の提出により納付すべき税額(当該税額に関し更正があつた場合には、当該更正後の税額)が過大であるとき。

引用元 e-Gov法令検索

小規模宅地等の特例を適用し忘れた場合は、当初申告において小規模宅地等の特例を適用しない旨の意思表示したものとみなされ、「法律の規定に従っていない、または計算に誤りがあった」ときには該当しないため、あとから更生の請求で小規模宅地等の特例を適用することはできません。

【Q4】申告期限までに遺産分割が決まらない。還付を受ける方法はないの?

申告期限までに遺産分割が決まらない場合でも、還付を受ける方法はあります。

遺産をめぐって相続人同士が揉めるなど、遺産分割協議が紛糾して申告期限内に分割方法が決まらない場合、未分割で相続税の申告をすることになります。

土地等の取得者が決まっていなければ小規模宅地等の特例を適用できないため、相続税の申告書とともに「申告期限後3年以内の分割見込書」を提出し、遺産分割が確定したら、4カ月以内に小規模宅地等の特例を適用して更正の請求をすることによって、相続税の還付を受けることができます。

【Q5】申告期限を3年過ぎても遺産分割が決まらない場合、還付を受けられなくなるの?

申告期限を3年過ぎても遺産分割が決まらないとしても、相続税の還付は受けられます。

申告期限後3年を経過する日よりも後に小規模宅地等の特例の適用を受けるためには、申告期限後3年を経過する日の翌日から2カ月を経過する日までに「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出します。

承認を得ることで、遺産分割が決定した後に、小規模宅地等の特例を適用して更正の請求をすることで還付を受けることができます。更正の請求は分割確定から4カ月以内に行ってください。

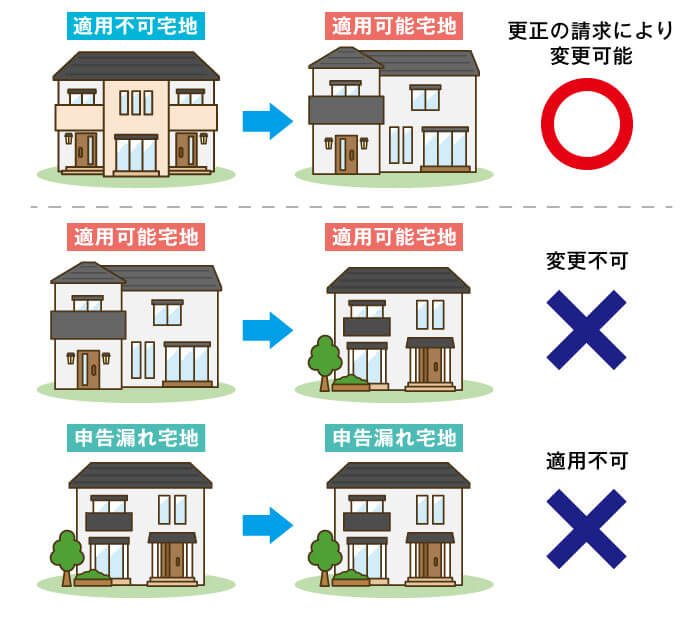

【Q6】小規模宅地等の特例の適用をもっと有利な土地へ変更することはできる?

場合によっては、小規模宅地等の特例の適用をもっと有利な土地へ変更することも可能です。

ただし、小規模宅地等の特例を適用可能な土地に適用した後に、別の適用可能な土地へ適用変更することはできません。また、適用可能な土地に小規模宅地等の特例を適用した後に財産漏れが見つかったとしても、その新たに見つかった土地に適用変更することは認められません。

小規模宅地等の特例の適用変更ができるのは、適用できない土地に間違えて適用してしまい、更正の請求によって適用可能な土地へ適用変更する場合です。

小規模宅地等の特例に関する疑問は相続専門の税理士に相談しよう

小規模宅地等の特例については、状況に応じて下記の記事もご参照ください。

小規模宅地等の特例は適用要件などが複雑です。正しく制度を利用し、相続税の負担を最大限軽減するためにも相続専門の税理士に相談することをおすすめします。