記事の要約

- 相続税の納付期限

- 相続税の支払い方法

- 相続税の支払えない場合の対処方法

この記事では、相続税の支払い方法の詳細をはじめ、それぞれの納付方法での注意点などを解説します。

相続税を現金で支払えない場合の対処法も取り上げますので、ぜひ参考にしてください。

目次

相続税の納付期限は相続を知ったときから10カ月

なお、この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限となります。

また、納付期限を1日でも過ぎてしまうと、延滞税というペナルティが課されることになります。延滞税の額は、納付が遅れた日数に応じて加算されるため、納付を行う際は期限を厳守しましょう。

納税義務者

相続・遺贈(遺言によって財産をもらうこと)によって財産をもらった人、および相続時精算課税制度によって財産を生前に贈与されていた人が、相続税の納税義務者となります。

ただし、以下の財産を合計した額が基礎控除額の範囲内であれば、相続税の申告も納税も原則として必要ありません。

納税義務者に関する財産の範囲

- 被相続人が亡くなった時点で所有していた純財産

- 相続時精算課税制度により贈与された財産

- 被相続人から相続や遺贈により財産を取得した人が、その被相続人から相続開始前7年以内に暦年課税により受けた贈与財産

なお、財産額が基礎控除を超えているかどうかの判定には、小規模宅地等の特例を適用する前の財産額で判定します。

「贈与により取得した相続時精算課税の適用財産」に関するポイント

令和6年1月1日以後の贈与により取得した相続時精算課税の適用財産については、贈与を受けた年分ごとに、その年の贈与額から基礎控除110万円を控除した残額を、相続税の課税価格に算入すべき相続時精算課税に係る贈与価額とします。

納付先

相続税の納付先は申告書の提出先と同じく、被相続人が亡くなった時における住所が日本国内にある場合は、被相続人の住所地を所轄する税務署です。

相続人の住所地を所轄する税務署ではありませんので、注意しましょう。

被相続人が国外に居住していた場合の納付先

被相続人が国外に居住していた場合、日本に住所がある相続人であれば、その相続人が生活の本拠としている住所地を納税地とします。

また、日本に住所がない相続人の場合は、その相続人自身が納税地を定めて申告・納付します。

相続税の支払い方法

相続税の納税は、原則として納付期限までに現金一括払いで行わなければなりません。

国税通則法第34条第1項

(納付の手続)第三十四条 国税を納付しようとする者は、その税額に相当する金銭に納付書(納税告知書の送達を受けた場合には、納税告知書)を添えて、これを日本銀行(国税の収納を行う代理店を含む。)又はその国税の収納を行う税務署の職員に納付しなければならない。

なお、現金払いだけではなく、日本銀行もしくは日本銀行の国税の収納を行う代理店となっている金融機関であれば、金融機関の口座から振り込むことも可能です。

また、税務署や金融機関の窓口で納付する方法だけでなく、以下のような手段を採ることもできます。このうち、税務署や金融機関の窓口で納付するケース以外の方法では、納付書の作成は不要です。

- 税務署の窓口での納付

- 金融機関の窓口での納付

- ダイレクト納付

- インターネットバンクから納付

- クレジットカードによる納付

- コンビニでの納付

- スマホアプリ決済による納付

税務署の窓口での納付

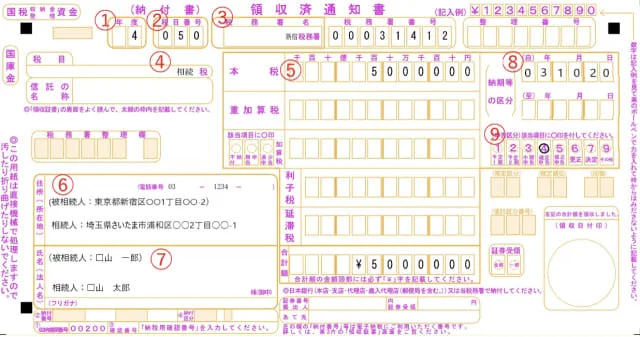

被相続人の最後の住所地を所轄する税務署に、納付書と現金を持参して納付する方法です。納付書は所轄の税務署で入手し、必要事項を記入します。「住所」と「氏名」は相続人と被相続人の両方を記載します。

■相続税納付書の記載例

税務署の窓口で納付する場合のメリットとして、申告書を税務署の窓口で提出するのであれば、申告と同時に納付を済ませることができるうえ、手数料がかからない点が挙げられます。加えて、領収証書の発行を依頼することも可能です。

一方、デメリットとして、税務署の開庁時間内に手続きを済ませなければならず、納付額が高額の場合、多額の現金を持参する必要が生じます。

金融機関の窓口での納付

銀行などの金融機関の窓口でも、必要事項を記載した納付書を持参したうえで、原則として現金とともに納付します。

一部の金融機関では、その地域を管轄する税務署名が入った納付書が用意されている場合もあるため、納付書も併せて入手できます。

金融機関の窓口で納付するメリットとして、その金融機関の通帳やキャッシュカードがあれば、口座からの引き落としによる納付を依頼することが可能です。加えて、その場で領収証書の発行を依頼することもできます。

一方、税務署で納付する場合と同じく、金融機関も窓口の営業時間内に手続きを済ませなければならず、時間の融通が効きにくい点はデメリットといえます。

金融機関の窓口で納付する場合の注意点

金融機関であれば、どこでも納付ができるわけではありません。日本銀行か、日本銀行の国税の収納を行う代理店で納付が可能となっています。納税者が国の税金などの払込みを日本銀行に出向かずに近隣の金融機関で行えるよう、日本銀行は「代理店」制度を設けています。代理店である金融機関には、店舗の入口に「日本銀行○○代理店」という看板が掛けられています。

ダイレクト納付

ダイレクト納付は、相続税申告をe-Taxで行った場合などに、e-Taxを通して預貯金口座からの振替で納付できる方法です。

この方法で納付するには、事前に納税地を所轄する税務署へ届出書を書面で提出するか、オンラインで提出する必要があります。

そのうえで、e-Taxを利用して電子申告等または納付情報登録をした後に、 届出書に記載した預貯金口座から、即時又は期日を指定して納付します。

なお、届出をした金融機関のネットバンキング契約をしていなくても、ダイレクト納付をすることは可能です。

ダイレクト納付による電子納税が利用可能な金融機関については、国税庁ホームページ「利用可能金融機関一覧(ダイレクト納付)」に情報が記載されていますので、こちらもご確認ください。

インターネットバンクから納付

金融機関が「Pay-easy(ペイジー)」に対応している場合、インターネットバンキングやATM等で相続税を電子納付することができます。

事前に「Pay-easy(ペイジー)」に対応している金融機関のインターネットバンキング口座またはモバイルバンキング口座を開設したうえで、e-Taxの利用開始手続きが必要です。

なお、e-Taxが利用可能な時間かつ、金融機関のシステムが稼働している時間内でなければ納付出来ない点に注意してください。

クレジットカードによる納付

クレジットカード納付とは、「国税クレジットカードお支払サイト」を経由し、インターネット上でクレジットカード支払の機能を利用して納付する方法です。

納付額はクレジットカード決済可能額以下の金額(決済手数料含む)となり、領収証書は発行されません。領収書が必要な場合は最寄りの金融機関か所轄の税務署の窓口で納付してください。

なお、クレジットカード納付では、カード会社のポイントがつきますが、納付税額によって決済手数料がかかります。納付税額が10,000円以下だと99円(税込み)、以降10,000円ごとに99円が加算されますので、下記のサイトで決済手数料の試算をした方がよいでしょう。

納付手続きの前に │ F-REGI 公金支払い – 国税 クレジットカードお支払サイト – クレジットカード納付

クレジットカード納付に関する注意点

金融機関やコンビニエンスストア、税務署の窓口では、クレジットカードによる納付はできません。

コンビニでの納付

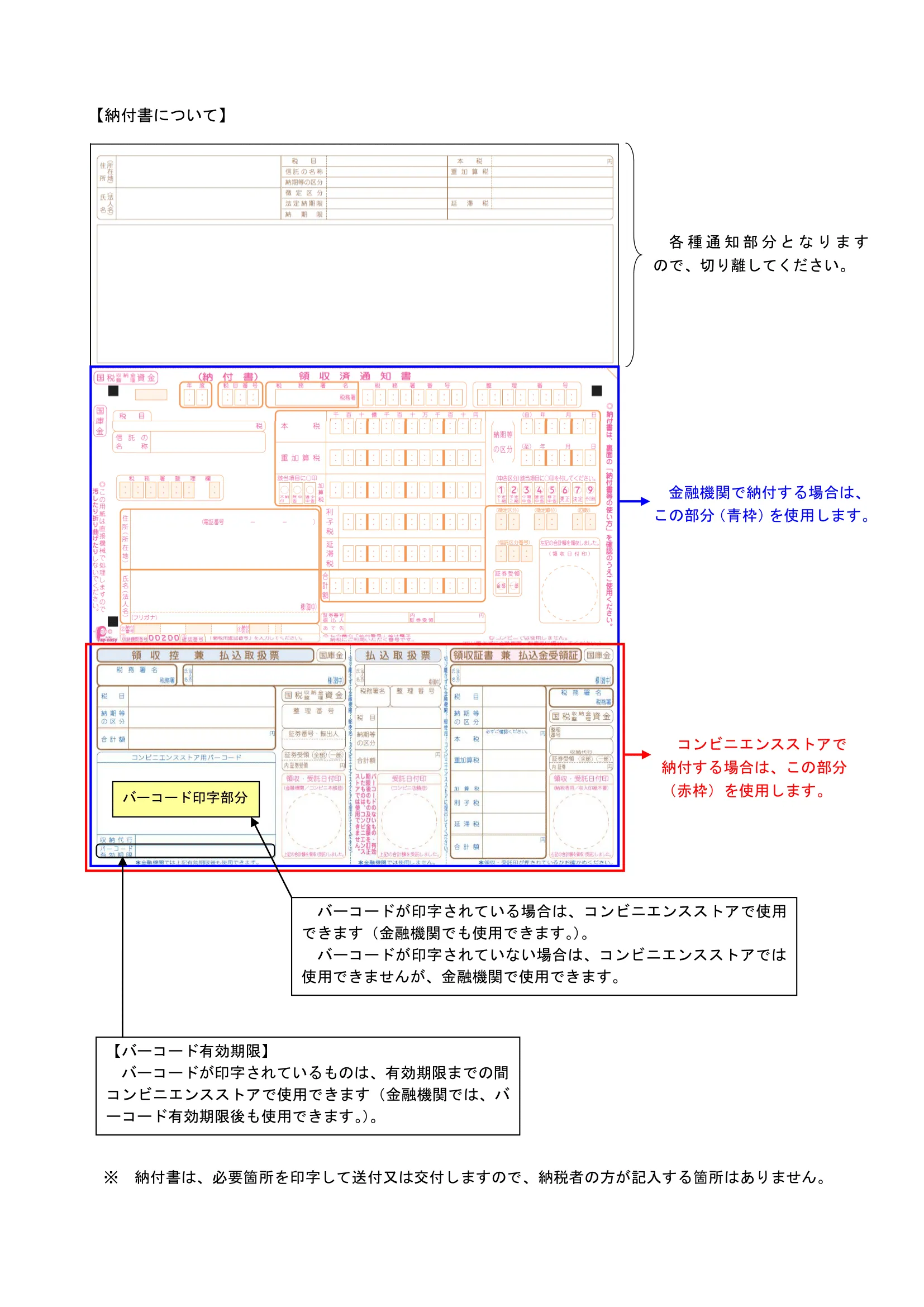

税務署から送付されたバーコード付の納付書か、自宅のパソコン等から国税庁のサイトにアクセスしてQRコードを作成することで、コンビニエンスストアで納付することも可能です。

(参考)バーコード付納付書について

引用元 国税庁

コンビニ納付が可能なのは納付額が30万円以下の場合に限り、30万円を超える場合は利用できません。

そのため、30万円を超える税額を納付する場合は、金融機関や税務署の窓口に出向くか、他のキャッシュレス納付手段(ダイレクト納付、振替納税、インターネットバンキングを利用した電子納付等)にて行う必要があります。

なお、払込金受領書は発行されますが、領収証書は発行されません。領収証書が必要な場合は最寄りの金融機関か所轄の税務署の窓口で納付しますが、QRコードは使用できない点に注意してください。

スマホアプリ決済による納付

「○○Pay」などのスマホ決済アプリの中で対応するアプリであれば、e-Taxで相続税申告を行ったあとに、「国税スマートフォン決済専用サイト」から納付することができます。

なお、スマホアプリ決済による納付ではコンビニでの納付と同じく、申告税額等が30万円を超える場合は利用できません。

そのため、30万円を超える税額を納付する場合は、金融機関や税務署の窓口に出向くか、他のキャッシュレス納付(ダイレクト納付、振替納税、インターネットバンキングを利用した電子納付等)にて行う必要があります。

相続税を現金で支払えない場合の対処方法

相続税は現金一括納付が原則とはいえ、相続財産に不動産が多く、手元に十分な現金がないなどの理由で、期限までに現金で一括納付することが困難な場合があります。

このような場合、定められた一定の要件を満たしていれば、「延納」と「物納」の制度を利用できる可能性があります。

ここからは、「延納」、「物納」の概要を解説したうえで、「金融機関からの借り入れ」についても取り上げます。

延納

原則として相続税は、期限までに金銭で一括納付しなければなりません。

しかしながら、相続税額が10万円を超えたうえで、申告・納付期限内に金銭で納付することを困難とする事由がある場合、一定の要件を全て満たしていれば、納税者の申請にもとづき年賦(年払い)で納付する「延納」という方法があります。

延納には「延納許可限度額」が設けられており、定められた計算方法にもとづき、その納付を困難とする金額を限度として認められます。

延納を申請するには、申告・納付期限までに「延納申請書」と「担保提供関係書類」の税務署長への提出したうえで、担保を提供しなければならず、延納期間中は利子税の納付が必要です。

延納は簡単には許可されない手続きである点に注意

延納は「納税者が希望すればできる」というものではありません。国税庁が公表している「相続税の延納処理状況等」によると、平成16年度には6,851件の許可があったものが、令和5年においては864件にまで減少しています(※)。これは、平成18年の税制改正により、延納の要件が厳しくなったためと考えられます。

※参考:相続税の延納処理状況等|国税庁

物納

延納によっても相続税を納付することが困難な事由がある場合、算出された「物納許可限度額」までの金額を限度とした一定の相続財産による納付方法「物納」を検討することができます。

物納の許可を受けるには相続税の申告・納付期限までに「物納申請書」と「物納手続関係書類」を税務署長に提出し、定められた要件を全て満たしていなければなりません。

そのうえで、物納財産を納付するまでの期間に応じた利子税の納付が必要です。

なお、平成16年度には3,639件の許可があったものが、令和5年においては16件にまで減少しているなど、物納は延納と同じく、簡単に認められるものではありません(※)。

※参考:相続税の物納処理状況等|国税庁

金融機関からの借り入れ

金融機関の中には、相続関連の融資商品を設けている場合があるため、借り入れという手段もあります。

相続関連の融資商品では、相続税の納税をはじめ、登記費用、税理士・司法書士などの報酬費用など、相続手続きで必要となる費用に充てることができます。

ただし、不動産のような担保に加えて保証人が必要になるケースがあるうえに、担保への抵当権設定費用が発生する場合もあります。

相続財産の現金化

相続税を現金で払えない場合の対処法の一つとして、「相続財産を現金化する」方法があります。不動産や株式などを売却して現金に換え、相続税の納税資金に充てるという手段です。

なお、不動産や株式などを売却する場合、売却益が生じると譲渡所得税が課税されますが、このときに「相続税の取得費加算の特例」を適用できる可能性があります。

「相続税の取得費加算の特例」とは、譲渡所得税の計算時に、納付した相続税の一部を取得費として加算できる制度です。この特例の適用要件に該当する場合、売却益が譲渡所得となる財産を相続開始から3年10カ月以内に売却することで、譲渡所得税の税額を抑えることが可能です。

相続税の支払いに不安がある場合は税理士に相談しよう

近年、納税においてもインターネットバンキングやコンビニ納付など、納付方法の選択肢が増え、納税者の利便性が高まりました。

相続税の支払いは現金一括払いが原則ですが、額が大きさや相続財産の種類次第で納税が困難となることが予想されます。延納、物納という手段もありますが、適用が認められるかどうかはより厳しくなっている傾向にあります。

そのため、納税資金の調達は、相続が発生したあとに検討しているようだと申告期限に間に合わない可能性があります。

「生前から納税には延納や物納が可能かどうか」、「難しいようであれば不動産を売却したり、生命保険などを活用したりして資金を準備しておくのか」、「金融機関から融資を受けるのか、受けるのであれば保証人や担保不動産をどうするか」などを検討しておく必要があるでしょう。

相続税の納税が心配であれば、税理士に相談しましょう。税額のシミュレーションから、納税資金の準備方法までを一緒に考えてもらえます。

早めに準備をしておくことで、被相続人が亡くなったことを知った日の翌日から10カ月という短い期間であっても、申告、納税に対応することが可能となります。