記事の要約

- 未支給年金とは、亡くなった方に本来支払われるはずだったものの、まだ受け取れていなかった年金のこと

- 請求できるのは、亡くなった方と「生計を同じくしていた」遺族に限られる

- 未支給年金は所得税の対象になるが、ほとんどのケースで確定申告は不要

「高齢の家族が死亡した月の年金はどうなるの?」

年金をもらっていた方が亡くなったとき、受け取れなかった分は「未支給年金」として、遺族が受け取れます。

この記事では、「未支給年金を請求する手続きの流れ」や「課される税金」などをお伝えします。

なお、VSG相続税理士法人では、相続が発生したときに生じる疑問に無料でお答えしておりますので、下記からお気軽にご連絡ください。

目次

未支給年金とは?

未支給年金とは、「本来は亡くなった方に支払われるはずだったものの、まだ受け取れていなかった年金」のことです。

この未支給年金は、年金制度が「後払い」になっていることから発生します。

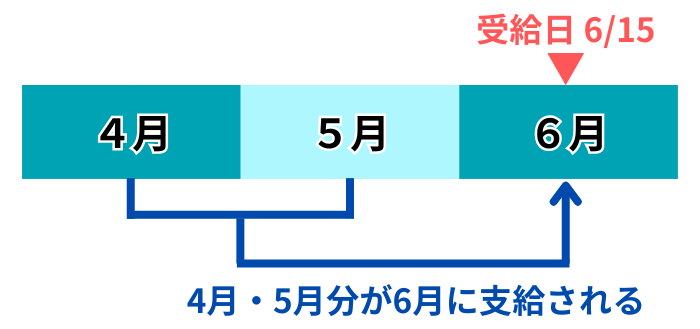

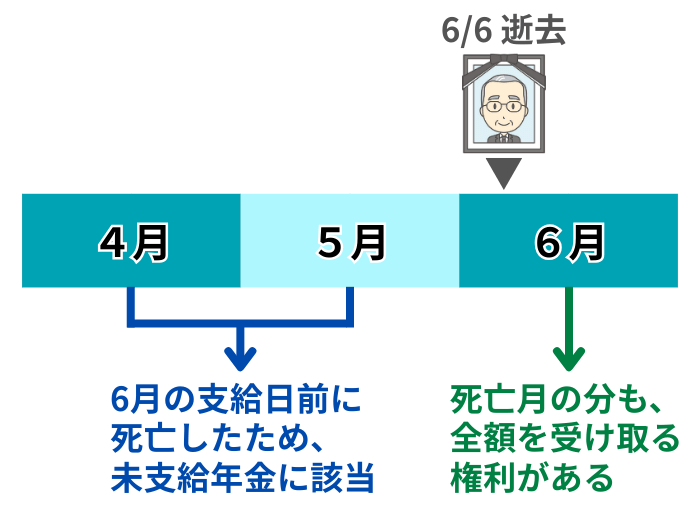

そもそも年金は、偶数月の15日に、その「前月」と「前々月」の2カ月分が振り込まれる仕組みになっています。

また、受け取っていた方が亡くなった場合、死亡した月については、その1カ月分の年金の全額を受け取る権利があり、日割り計算はされません。

以上のことから、亡くなった月までの分で受け取れなかった年金のすべてが「未支給年金」となります。

ワンポイント

この記事では、主に「公的年金」の未支給年金について解説しています。

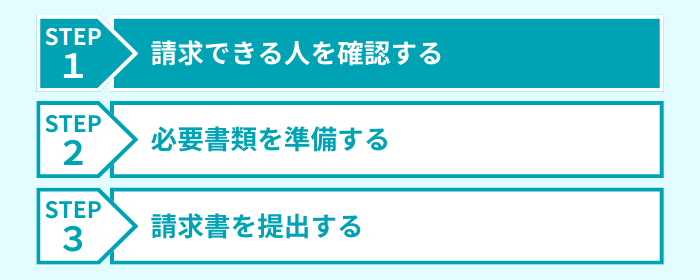

未支給年金の請求手続き

国民年金・厚生年金の未支給年金は、次の3ステップで請求の手続きを進めます。

ここでは、それぞれの工程を詳しく見ていきます。

なお、「私的年金」については、利用している制度によって請求方法が異なるため、給付元に手続きを確認しましょう。

ステップ1:請求できる人を確認する

未支給年金を請求できるのは、亡くなった方と「生計を同じくしていた」ご遺族のみです。

「生計を同じくしていた」とは、主に以下のような状況を指します。

- 亡くなった方と同居していた

- 亡くなった方と住民票で同じ世帯に属していた

- 住民票は別々だが、仕送りなどの経済的な援助関係があった

また、請求できる親族には、次のように優先順位が定められています。

- 配偶者

- 子ども

- 父母

- 孫

- 祖父母

- 兄弟姉妹

- 上記以外の3親等内の親族

このなかで、ご自身より上位の方がいる場合は請求できませんので、ご注意ください。

なお、同じ順位の方が複数いるときは、そのうちの1人が代表して全員分を請求します。

ステップ2:必要書類を準備する

ご自身が請求できることを確認したら、次に必要書類を準備します。

主な必要書類は、以下のとおりです。

- 未支給年金請求書

- 亡くなった方の年金証書

- 亡くなった方と請求する方の続柄が確認できる書類(戸籍謄本など)

- 亡くなった方と請求する方が生計を同じくしていたことがわかる書類(亡くなった方の住民票の除票、請求する方の世帯全員の住民票など)

- 受け取りを希望する金融機関の通帳などのコピー

- 生計同一関係に関する申立書(亡くなった方と別世帯だった場合のみ)

ステップ3:請求書を提出する

書類の準備ができたら、「年金事務所」または「街角の年金相談センター」に提出しましょう。

お近くの窓口は、日本年金機構のWebサイトで確認できます。

なお、請求の権利は「受給権者の年金の支払日の翌月の初日」から起算して5年で時効となりますので、なるべく早めに手続きすることをおすすめします。

未支給年金は受取人の「所得税」の対象になる

国民年金・厚生年金の未支給年金は「亡くなった方の財産」ではなく、「受け取った方の固有の財産」とみなされます。

そのため、遺産分割協議の対象にはならず、相続財産に加算されることもありません。このことから、相続税の課税対象外です。

ただし、未支給年金は受け取った方の「一時所得」として扱われ、「所得税」の対象となります。

一時所得にかかる所得税には、年間で合計50万円の特別控除があります。その年に、ほかの一時所得がなければ、未支給年金の額が50万円を超えない限り、確定申告は不要です。

未支給年金の額が50万円を超えるケースは少ないため、ほとんどのケースで確定申告をする必要はありません。

ご自身のケースで確定申告が必要かどうか判断が難しいときは、税理士に確認してみることをおすすめします。

故人が受け取るはずだった「年金」と「税金」の関係

故人が受け取るはずだった年金を遺族が受け取ったとき、年金の種類によって課される税金は異なります。

ここでは、「公的年金」と「私的年金」に分けて、それぞれ税金との関係を見ていきます。

公的年金(国民年金・厚生年金)

公的年金である「国民年金・厚生年金」について、遺族が受け取るお金と税金の関係は、以下のとおりです。

| 受け取るお金 | 概要・課される税金 |

|---|---|

| 未支給年金 |

概要: 亡くなった月の分までの年金のうち、本人が受け取れなかったもの 税金: 補足: |

| 遺族年金 |

概要: 亡くなった方によって生計を維持していた方の生活を保障するため、その遺族に支給される年金 税金: |

| 死亡一時金 |

概要: 国民年金の保険料を一定期間納めた方が、年金を受け取らずに亡くなった場合に遺族に支給されるもの 税金: |

なお、「国民年金基金」に加入していたり、「付加年金」を支払っていたりした場合も、受け取るお金ごとに上表と同じように取り扱います。

私的年金(企業年金・iDeCoなど)

私的年金に加入していた方の遺族が受け取るお金は、多くの場合「みなし相続財産」として相続税の対象となります。

代表的な私的年金の種類と税金の関係は、以下のとおりです。

| 年金の種類 | 概要・課される税金 |

|---|---|

| 確定給付企業年金(DB) |

概要: 企業の退職金制度の一つ。加入者が亡くなった場合、受け取れなかった分は規約に基づいて、遺族が「遺族一時金」を一括で受け取るか、「遺族年金」を定期的に受け取る。 税金: 補足: |

| 企業型確定拠出年金(企業型DC) |

概要: 企業が掛金を拠出し、加入者自身が運用する企業年金。加入者が亡くなった場合、死亡時期が退職前・退職後を問わず積立金が「死亡一時金」として遺族に支払われる。 税金: 補足: |

| 財形年金貯蓄 |

概要: 給与からの天引きで老後資金を積み立てる制度。加入者が亡くなった場合、遺族に積立残高が「死亡給付金」として一括で支払われる。 税金: 補足: |

| 小規模企業共済 |

概要: 小規模企業の経営者や個人事業主のための退職金制度。加入者が亡くなった場合、遺族は「共済金」を受け取る。 税金: 補足: |

| iDeCo(個人型確定拠出年金) |

概要: 個人で掛金を拠出して運用する制度。加入者が亡くなった場合、死亡時期が退職前・退職後を問わず積立金が「死亡一時金」として遺族に支払われる 税金: 補足: |

| 個人年金保険 |

概要: 生命保険会社などが販売する貯蓄型の保険。加入者が亡くなった場合、受け取れなかった分は規約に基づいて、遺族が「死亡一時金」を一括で受け取るか、「後継年金」として定期的に受け取る。 税金: 補足: |

なお、表中の「企業型確定拠出年金(企業型DC)」と「iDeCo(個人型確定拠出年金)」については、下記の記事でさらに詳しくお伝えしています。

未支給年金に関するよくある質問

最後に、未支給年金に関してよくある、次の質問にお答えします。

Q1:相続放棄をしても、未支給年金は受け取れる?

未支給年金は「相続財産」ではなく、請求する遺族の「固有の権利」です。

このため、相続放棄をした方も、未支給年金は受け取れます。

Q2:故人と別居していたが、未支給年金を請求できる?

故人と別居していた人も、未支給年金を受け取れる可能性があります。

請求できる人の条件は「同居」していることではなく、「生計を同じくしていた」ことです。

たとえば、故人が施設に入所していたり、単身赴任していたりした場合でも、「定期的な仕送りがあった」「健康保険の扶養に入っていた」などの事実があれば、「生計同一」と認められます。

Q3:請求した未支給年金は、いつ頃振り込まれる?

未支給年金は、提出した書類に不備がなければ「3~4カ月程度」で振り込まれます。

ただし、これはあくまで目安で、年金事務所の状況によって前後する可能性があります。

Q4:「年金受給権者死亡届」の提出も必要?

年金を受け取っていた人が亡くなったとき、年金事務所か街角の年金相談センターへ「受給権者死亡届」の提出が必要だと案内されることがあります。

しかし、実際は「提出は不要」なケースが多いです。

これは、故人のマイナンバーが日本年金機構に登録されていれば、住民基本台帳ネットワークを通じて死亡の事実が連携され、届出を省略できるからです。

現在は、海外居住者など一部の方を除き、年金受給者の多くはマイナンバーが登録済みとなっています。

Q5:年金をもらいすぎた場合、どうすればいい?

支給停止の手続きのタイミングによっては、「亡くなった月の翌月以降分の年金」が振り込まれてしまうことがあります。

受け取りすぎた年金については後日、日本年金機構から「返納通知書」が送られてくるので、その案内に従って手続きをしてください。

Q6:故人が年金の受け取りを繰り下げていた場合の対応は?

故人が年金の「繰下げ受給」を選択していて、65歳を過ぎているのに一度も年金を受け取らずに亡くなった場合でも「未支給年金」は請求できます。

請求の対象になるのは、「65歳時点で本来受け取れた年金額」を基準に、65歳から死亡月までに支給されるはずだった年金を合計した金額です。

請求できる金額に、「受け取り期間の繰り下げによる増額分」は反映されません。

未支給年金の請求でわからないことは専門家に相談

この記事では、未支給年金について、請求手続きの流れや課される税金をお伝えしました。

実際に手続きをする際に不安なことがありましたら、お気軽に弊社までご相談ください。