この記事でわかること

- 相続人代表者指定届の概要

- 相続人代表者指定届の記載方法や提出方法

- 相続人代表者指定届に関する注意点

不動産を所有していた人が亡くなり、その不動産を相続などで相続人が取得する場合に「相続人代表者指定届」を提出することがあります。

「相続人代表者指定届」は、地方税の納税義務者が亡くなったとき、複数の相続人がいる場合であれば、納税通知書を受け取る代表者を指定するために使用されます。

この記事では、不動産相続時に必要になるケースを中心に、相続人代表者指定届の概要から、相続人代表者指定届の書き方や手続きの流れなどを詳しく解説します。

目次

相続人代表者指定届とは

「相続人代表者指定届」とは、納税義務者(被相続人)が亡くなったことで、納税義務が複数の相続人に承継される場合、税金に関する書類(納税通知書など)を受け取る相続人の代表者を指定するための届出書です。

亡くなった納税義務者(固定資産税であれば、不動産所有者)の相続人のうち一人を代表者として選び、「相続人代表者指定届」に必要事項を記載したうえで添付書類とともに提出します。

相続人代表者指定届の役割は、固定資産税をはじめとする地方税の納税通知書等の送付先を、市区町村へ明確に伝えることにあります。

たとえば、固定資産税は毎年1月1日時点の不動産所有者に課されますが、その年の途中で所有者が亡くなった場合、納税義務は相続人に引き継がれます。

しかしながら、役所は「誰が相続人になったのか」をすぐに把握できないため、納税通知書は被相続人の住所に送付され続けることになります。

このような状況が続くと固定資産税が未納になる可能性があることから、相続人の中から代表者を立て、納税通知書の送付先を確定する必要があるのです。

相続開始年の年末までに相続登記が完了した場合は提出不要

相続が開始した年の12月31日までに相続登記が完了した場合、翌年以降の固定資産税の納税通知書は、登記によって名義を取得した相続人宛に送付されます。

この場合、相続人代表者指定届の提出は不要となるか、すでに提出されていても、相続登記時の内容が優先されます。

提出しないとどうなるのか

相続人代表者指定届は、市税に関する書類の送付先を指定するためのものであり、提出しなくても法的なペナルティがあるわけではありません。また、相続権の決定や遺産分割に影響を及ぼすものでもありません。

しかしながら、「通知書の存在を把握できずに納付期限を過ぎてしまう」など、提出しないことで実務上の不利益が発生してしまう可能性があります。

相続人から届出がない場合、市区町村は納税通知書の送付先を決めるために、独自の判断で相続人の中から代表者を指定することがあります。

たとえば、自治体に指定された相続人が他の相続人と疎遠な関係にある場合、納税通知書が届いた事実が共有されず、税金の納付が期限までに間に合わなくなるかもしれません。

税金を滞納すると、延滞金などのペナルティが発生する可能性があり、結果的に他の相続人に不利益が及ぶことにもなりかねません。

「固定資産現所有者申告書」が一体の場合は注意が必要

自治体によっては、相続人代表者指定届が「固定資産現所有者申告書」と一体の様式になっている場合があります。

現所有者申告書は、その不動産が所在する自治体へ提出するという点では相続人代表者指定届と同じですが、こちらは期限内に正当な理由なく申告しなかった場合、自治体の条例に基づき10万円以下の過料が科される可能性があります。

代表者になる法的なデメリットはあるのか

相続人代表者になったという事実だけで、「単独で納税義務を負う」ような不利益を被ることはありません。

指定届の提出によって相続人代表者に指定されたとしても、あくまで納税通知書の「受領代理人」に過ぎません。

地方税の納税義務そのものは、地方税法の規定により「相続人全員が、その法定相続分に応じてあん分した額を納付する義務を負う」ことになっており、代表者が一人で全額を負担するわけではありません(※)。

相続人代表者指定届の書き方と手続きの流れ

相続人代表者指定届は、市区町村によって書式や提出方法が異なりますが、基本的な書き方や手続きの流れは共通しています。

ここでは、実際に届出書を手元に準備するところから、記入、そして提出までの一連の流れを、3つのステップで解説します。

- STEP1:相続人代表者指定届を入手する

- STEP2:相続人代表者指定届の各項目を記載する

- STEP3:必要書類とともに提出する

STEP1:相続人代表者指定届を入手する

届出書の様式を入手する方法は、主に以下の2つがあります。

- 市区町村の窓口で受領

- 市区町村役場の資産税課、または関連部署の窓口で直接受け取ることができます。

- 市区町村の公式ウェブサイトからダウンロード

- 市区町村の公式ウェブサイトの多くで、PDF形式の様式や記載例をダウンロードすることができます。ただし、汎用テンプレートの様式が古い可能性があるため、必ず対象となる市区町村が提供する最新の公式様式を使用してください。

なお、「相続人代表者届出書」のように自治体によって届出書の名称が異なる場合や、前述のように「相続人代表者指定届(兼固定資産現所有者申告書)」として、「固定資産現所有者申告書」と一体の様式になっているケースもあります。

STEP2:相続人代表者指定届の各項目を記載する

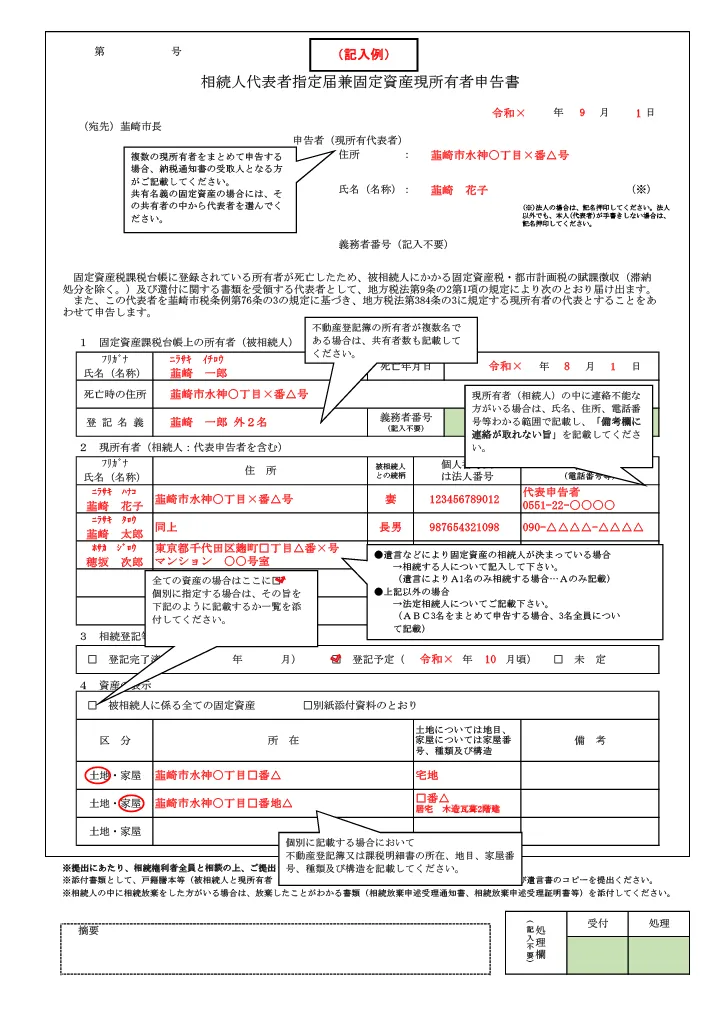

相続人代表者指定届兼固定資産現所有者申告書

引用元 韮崎市

相続人代表者指定届の具体的な書式は各市区町村によって多少異なりますが、一般的に以下の情報が記載項目として求められます。

- 1. 被相続人(亡くなった方)の情報

- 亡くなった方の氏名、登記簿上の住所、死亡年月日を、戸籍謄本や住民票の除票などで確認しながら正確に記入します。納税通知書に記載されている納税義務者番号が分かれば、併せて記載すると手続きがよりスムーズです。

- 2. 届出人(相続人代表者)の情報

- 代表者となる方の氏名、現住所、被相続人との続柄を記入し、押印します。押印は認印でも問題ありませんが、インク浸透印(シャチハタ)は不可であるケースが多いです。なお、日中に連絡の取れる電話番号も忘れずに記載しましょう。

- 3. 他の共同相続人の情報

- 代表者以外の相続人全員の氏名、住所、被相続人との続柄を記入します。自治体によっては、この欄に全員の署名・押印を求める場合がありますので、事前に様式を確認し、必要であれば他の相続人から署名と押印をもらっておきましょう。

なお、連署形式が求められることもあるなど、市区町村によって記載ルールが異なるケースもあります。

二度手間を防ぐためにも、提出先の役所のウェブサイトを一度確認するか、資産税課に電話で問い合わせるなど、提出前に自治体のルールを確認しておくと安心です。

STEP3:必要書類とともに提出する

相続人代表者指定届を作成したら、以下の必要書類を用意したうえで、固定資産税の対象となる不動産が所在する市区町村の役所(主に資産税課や都税事務所)へ提出します。

| 提出時に必要な書類 | 備考 |

|---|---|

| 相続人代表者指定届 | 記入と押印を済ませた原本を提出します。 |

| 代表者の本人確認書類の写し | 運転免許証、マイナンバーカード、健康保険証などのいずれかのコピーを準備します。 |

| 相続関係を証明する書類 | 戸籍謄本、法定相続情報一覧図、遺産分割協議書、遺言書など ※ 自治体によって要否が異なるため、事前にウェブサイトで確認するか、電話で問い合わせると良いでしょう。 |

このとき、被相続人が異なる自治体にそれぞれ不動産を所有していた場合、その自治体ごとに届出を提出する必要がありますのでご注意ください。

相続人代表者指定届の申請方法は、主に以下の3通りです。

- 窓口で申請する

- 市区町村役場の開庁時間内に、資産税課などの担当窓口に届出書を持参して提出します。

- 郵送で申請する

- 記入済みの届出書を、指定された市区町村の担当部署宛に郵送します。

- 電子申請(オンライン申請)

- 一部の市区町村では、オンラインでの電子申請に対応しています。この場合、マイナンバーカードを用いた本人認証が求められることが多いですが、対応状況は各市区町村によって異なるため、事前にウェブサイトで確認が必要です。

相続人代表者指定届の提出後は相続登記を行う

相続人代表者指定届は、あくまで登記が完了するまでの間、納税通知書等の書類の送付先を一時的に指定するものです。被相続人の不動産を取得していた場合は、法務局での「相続登記」が別途必要です。

遺産分割協議などで不動産を取得する人を決めたうえで、その不動産の名義を亡くなった被相続人から実際に相続した人に変更する手続きを行わなければなりません。

2024年4月1日から相続登記は義務化されており、「不動産を相続したことを知った日から3年以内」に登記を申請しなければ、10万円以下の過料が科される可能性があります。

相続人代表者指定届を提出したら、遺言書がない場合は速やかに遺産分割協議を進め、相続登記の手続きに着手しましょう。

相続人代表者指定届に関するよくある質問

ここでは、相続人代表者指定届に関する、よくある質問についてお答えします。

届出には相続人全員の署名・押印が必要ですか?

これは、提出先の市区町村が定める様式によって異なります。

代表者一人の署名・押印のみで受理される様式もあれば、他の共同相続人全員の署名・押印を求める「連署」形式の様式も存在します。

連署が必要な場合は、事前に他の相続人から署名と押印をもらっておく必要がありますので、作成する相続人代表者指定届の様式をよくご確認ください。

相続放棄をした(する予定の)場合はどうなりますか?

家庭裁判所で相続放棄の申述が受理された方は、法律上、初めから相続人ではなかったものとして扱われます。

したがって、相続放棄をした相続人は亡くなった方の納税義務を引き継ぐことはないため、届出書に署名・押印する必要も、代表者になることもありません。

また、相続人全員が相続放棄をした場合は、「相続人代表者指定届」の提出自体が不要です。

ただし、その事実を役所に伝えるために「相続放棄申述受理通知書」の写し、または「相続放棄申述受理証明書」の写しを担当部署に提出する必要があります。

相続登記に関する疑問は相続専門の司法書士に相談しよう

この記事では、相続人代表者指定届の役割から具体的な書き方、そしてその後の手続きまで解説しました。

相続人代表者指定届を提出しなくても法的なペナルティがあるわけではありませんが、届出書が「固定資産現所有者申告書」と一体化している場合などは提出義務が生じるため、注意が必要です。

相続人代表者指定届の疑問をはじめ、相続登記に関する悩みが生じた場合は、相続専門の司法書士などへ相談することをおすすめします。

無料相談の場を設けているケースもあるため、ぜひご検討ください。