記事の要約

- 未成年者控除は満0歳から18歳の誕生日の前日まで適用でき、胎児も「既に生まれたもの」として扱われる

- 制限納税義務者(日本国内に住所がない特定の場合など)は受けられない

- 過去に控除を受けたことがある場合、2回目以降は控除額が制限される

相続が発生した際、相続人の中に未成年者がいる場合に、一定の金額を相続税から差し引けるのが「未成年者控除」です。

「0歳の子どもや胎児でも適用されるの?」「過去に一度使ったことがある場合はどうなる?」といった疑問を抱く方も少なくありません。

本記事では、未成年者控除の適用条件や計算方法といった基本知識から、実務で重要となる制限事項や法的な注意点まで、最新の情報に基づき分かりやすく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、なにかご不安なことがございましたら、お気軽にご連絡ください。

目次

未成年者控除の基礎知識と計算方法

未成年者控除とは、未成年者がこれからの成長過程で必要となる養育費や教育費に配慮し、税負担を軽減するために設けられた制度です。

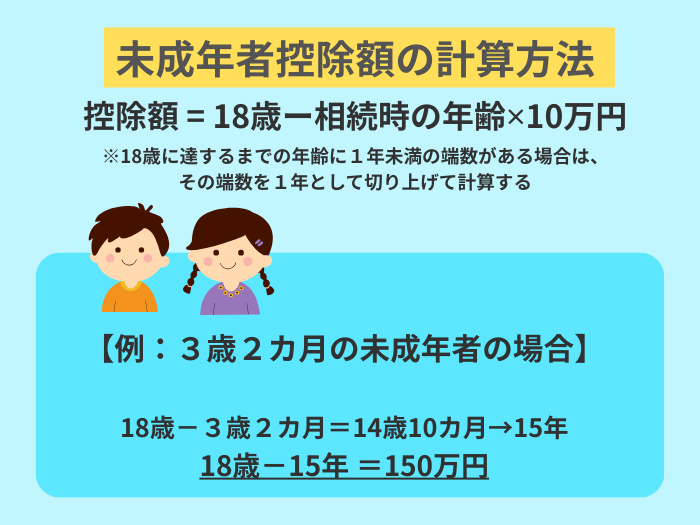

控除額の計算式

相続税の未成年控除は、その未成年が18歳に達するまでの年数1年につき、10万円を相続税額から控除します。

計算例

※18歳に達するまでの年齢に1年未満の端数がある場合は、その端数を1年として切り上げて計算します。

例:3歳2カ月の場合

18歳-3歳2カ月=14歳10カ月→15年

15年✕10万円 =150万円が控除額となります。

0歳児や胎児でも適用できる

未成年者控除は「満0歳」から適用可能です。

また、相続発生時にまだ生まれていない胎児であっても、無事に生まれた場合には相続人とみなされ、未成年者控除を適用して申告を行うことができます。

その場合の未成年者控除額は、18年分(180万円)となります。

未成年者控除を受けられる人の要件

未成年者控除を適用するには、相続開始日(故人が亡くなった日)時点で、以下の3つの条件をすべて満たしている必要があります。

- 相続により財産を取得したときに18歳未満であること

- 財産をもらう未成年者が日本国内に住所を持っていること(財産を取得したときに「無制限納税義務者」であること)

- 財産を取得した未成年者が法定相続人であること

(1)相続開始日に18歳未満であること

相続人が、故人の亡くなった日(相続開始日)の時点で18歳未満であることが条件です。

(2)日本国内に住所があること

未成年者控除を適用するには、原則として財産を受け取る人が「日本国内に住所を有している」必要があります。

また、財産を取得したときに日本国内に住所がない人でも、次のいずれかにあてはまれば未成年者控除を適用できます。

- 財産取得時に日本国内に住所がある未成年者

- ただし、その人が「一時居住者」で、かつ、被相続人が「外国人被相続人」または「非居住被相続人」である場合は、未成年者控除は適用外です。

- 財産取得時に日本国内に住所がなくても、日本国籍がある未成年者

- 「被相続人が日本国内に住所を有している」、または「被相続人が日本国籍を有し」、かつ「相続開始前10年以内に日本国内に住所があった人」であることが要件です。

- 「被相続人」の住所が日本国内に住所がある

- 財産取得時に相続人の住所が日本国内になく、日本国籍もない場合でも、被相続人の住所が日本国内にあれば適用されます。

一方、「日本国内に住所がなく、日本国籍もなく、故人の住所も海外にある」場合は、未成年者控除の適用対象外です。

【注意】「制限納税義務者」は控除を受けられません

一般的に、日本国内に住所を有しない者で、かつ日本国籍を有しない場合や、日本国籍を有していても過去10年以内に日本国内に住所を有したことがなく、かつ故人の住所も日本にない人は、税法上の「制限納税義務者」に該当します。

※被相続人の住所や国籍によっても納税義務者の区分が細かく変わるため、厳密にはさまざまなパターンが存在します。

制限納税義務者に該当する場合、たとえ日本国籍を持っていても、未成年者控除を適用することはできません。

具体的には、以下のようなケースが「適用対象外」となります。

・未成年者に日本国籍はあるが、過去10年以内に日本国内に住所を有したことがなく、かつ故人の住所も海外にある場合

・未成年者に日本国籍がなく、かつ故人の住所も海外にあった場合

未成年者控除の適用可否は、故人の居住地とセットで判定することが重要です。

補足:用語説明

・一時居住者

相続開始時に在留資格を保有し、その相続の開始前15年以内に日本国内に住所がある期間の合計が10年以下の人

・外国人被相続人

相続開始時に在留資格を保有しているうえで、日本国内に住所を有していた人。

・非居住被相続人

相続開始時に日本国内に住所を有していなかった被相続人で、以下の①もしくは②に当てはまる人

①相続開始前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち、そのいずれの時においても日本国籍を有していなかった人

②その相続開始前10年以内に日本国内に住所を有していたことがない人

(3)財産を取得した人が「法定相続人」であること

財産を受け取る未成年者が、法律で定められた相続人(法定相続人)である必要があります。

【参考】「扶養義務者」の範囲とは?

未成年者控除は、まず財産を取得した本人自身の税額から差し引きます。

しかし、控除額が大きいために本人の税額だけでは引ききれず、控除の枠が「余る」ことが少なくありません。

この余った分(控除不足額)を自分の税額から差し引くことができる親族を、税務上「扶養義務者」と呼びます。

扶養義務者として認められるのは、原則として以下の範囲の人です。

- 配偶者(亡くなった方の夫や妻)

- 直系血族(父母、祖父母、子、孫など)

- 兄弟姉妹

- 3親等内の親族で、生計を一にしている人 (家庭裁判所の審判を受けて扶養義務を負っている親族なども含む)

未成年の子どもが相続人となるケースでは、同じく相続人となっている「父または母」や、すでに成人して納税額が発生している「兄弟姉妹」から控除を差し引くことが一般的です。

また、同居している場合はもちろん、別居していても常に生活費や学資金の送金が行われているような場合には「生計を一にしている」とみなされ、扶養義務者の範囲に含まれる可能性があります。

未成年者本人が財産を取得したうえで、その算出税額から控除しきれない金額がある場合には、家族全体の納税額を大きく減らせるしくみになっています。

誰から差し引くのが最も有利になるかは、家族全体の相続税額のバランスを見ながら検討する必要があります。

未成年者控除の適用判定における3つの注意点

未成年者控除の要件をチェックする際、特に間違いやすい点が3つあります。

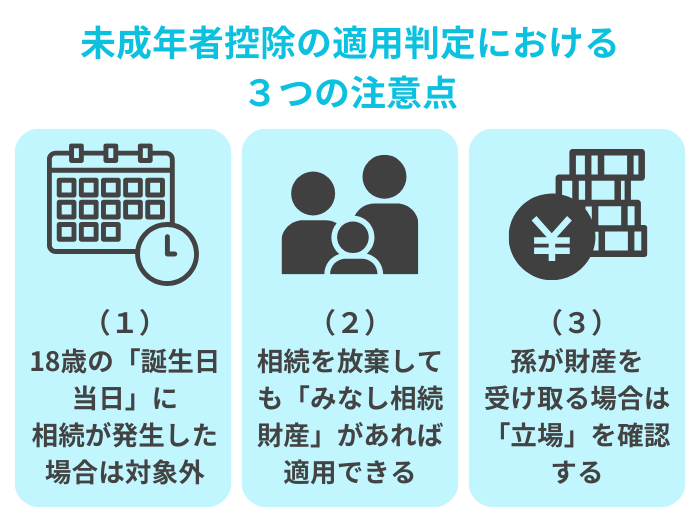

(1)18歳の「誕生日当日」に相続が発生した場合は対象外

法律上、年齢は、誕生日の前日の24時(誕生日の当日になった瞬間)に1歳年を取ると定義されています。

そのため、18歳の誕生日当日に相続が発生した場合、その人はすでに「18歳に達した」とみなされます。

相続開始の時点で17歳(誕生日の前日まで)である必要があるため、18歳の誕生日以降は未成年者控除の対象外となってしまいます。

(2)相続を放棄しても「みなし相続財産」があれば適用できる

「相続を放棄したら、最初から相続人ではなかったことになるので控除も受けられない」と誤解されがちですが、実際には適用可能です。

相続税法では、未成年者控除の対象となる「法定相続人」には、相続を放棄した人も含まれるとされています。

そのため、相続放棄をした未成年者が、生命保険金(みなし相続財産)などを受け取り、相続税の課税対象となる場合には、未成年者控除を適用して税額を抑えることができます。

(3)孫が財産を受け取る場合は「立場」を確認する

未成年の「孫」が財産を受け取る場合、その「立場」によって適用の可否が分かれます。

①孫への遺贈には注意が必要

例えば、子(孫の親)が健在な状況で、祖父母が遺言によって孫に財産を残すケース=「遺贈」があります。

この場合、孫は法定相続人ではなく「受遺者」という立場になり、原則として未成年者控除を適用できません。

②代襲相続や養子縁組をしている場合は適用可能

一方で、子(孫の親)がすでに亡くなっており、孫が親に代わって相続権を持つ「代襲相続人」である場合は、法定相続人に該当するため、未成年者控除が適用できます。

また、孫が故人の「養子」になっている場合も、法定相続人となるため、未成年者控除の適用対象です。

なお、孫を養子にした場合(孫養子)、相続税額が2割加算の対象となります。

未成年者控除の「計算シミュレーション」

実際にどれくらいの節税効果があるのか、具体的なケースでシミュレーションしてみましょう。

ケース設定

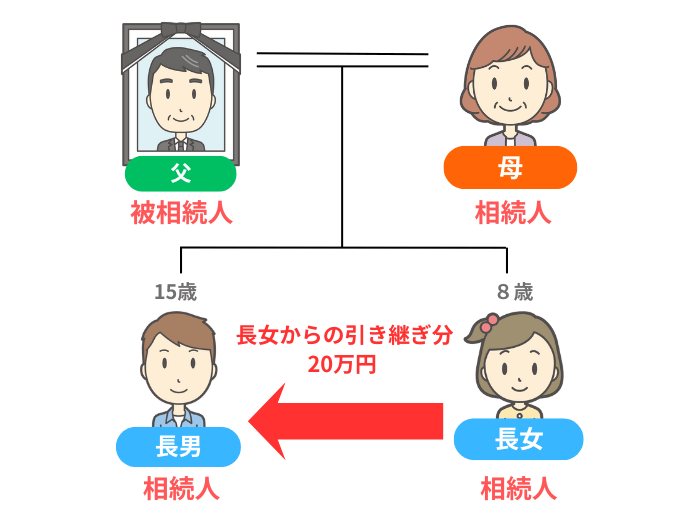

相続人: 母、長男(15歳4カ月)、長女(8歳1カ月)

各相続人の算出相続税額(控除前):

母:0円(配偶者控除の適用により「納税額なし」と仮定)

長男:50万円

長女:20万円

ステップ1:各人の控除額を計算する

18歳に達するまでの年齢の1年未満は「切り上げ」で計算しますので、現在の年齢を満年齢で考えます。

長男(15歳4カ月 → 15歳として計算):(18ー15) 歳✕10万円 = 30万円

長女(8歳1カ月 → 8歳として計算):(18 ー8)歳✕10万円 = 100万円

ステップ2:本人の相続税から差し引く

長男: 税額50万円 - 控除30万円 = 納税額 20万円

長女: 税額20万円 - 控除100万円 = 納税額 0円(控除が80万円余る)

ステップ3:余った控除額を「扶養義務者」に引き継ぐ

長女の税額から引ききれなかった80万円は、扶養義務者である「母」や「長男」の税額から差し引くことができます。

- 長男の最終納税額

- ステップ2で残った20万円 - 長女からの引き継ぎ分20万円 = 0円

- 母の最終納税額

- もともと0円(長女からの引き継ぎ残額60万円は、他に納税する扶養義務者がいなければ切り捨てとなります)

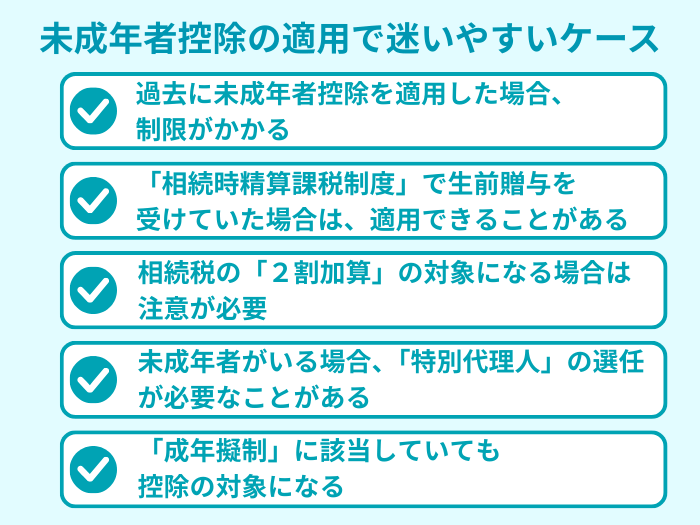

未成年者控除の適用で迷いやすいケースと税額計算

相続は、家族の状況や生前の対策によって複雑な計算が必要になることがあります。

特に以下のケースでは、税額の計算順序や法的な手続きに注意が必要です。

(1)過去に未成年者控除を適用した場合、制限がかかる

数次相続(数年のうちに立て続けに相続が発生すること)などで、過去に別の相続でも未成年者控除を適用している場合、今回の控除額には制限がかかります(相続税法第19条の3第3項)。

この場合、今回の控除額は以下のいずれか少ないほうの金額が限度となります。

- 今回の相続で、通常の方法(18歳までの年数✕10万円)で計算した金額

- 前回の相続時の控除限度額から、これまでに実際に控除を受けた金額を差し引いた残額

過去に適用歴がある場合は、当時の申告書の控えを確認し、残額を算出する必要があります。

(2)「相続時精算課税制度」で生前贈与を受けていた場合は、適用できることがある

今回の相続が発生したときに財産を取得していなくても、過去に「相続時精算課税制度」を適用して贈与を受けた財産がある場合、その贈与財産を相続財産に加算して相続税を計算します。

この際、算出された相続税額から、すでに納めている贈与税額を差し引くとともに、要件を満たしていれば未成年者控除を適用することが可能です。

この際、すでに納めている贈与税がある場合は、その額も併せて控除されます。

(3)相続税の「2割加算」の対象になる場合は、注意が必要

相続時精算課税を利用して財産を受け取った未成年者が、相続開始時において被相続人の一親等の血族(子や父母)でない場合には、算出された相続税額が2割加算の対象となります。

たとえば、孫に相続時精算課税で贈与していた場合、孫(代襲相続人を除く)は一親等の血族ではないため、相続税額が2割加算されます。

ここで併せて確認しておきたいのが、「未成年者控除が適用できるかどうか」という点です。

財産を渡す相手によって、以下のようにルールが異なります。

法定相続人(子など)の場合

相続のときに財産を取得していなくても、生前に「相続時精算課税制度」で財産をもらっていれば、その人は「財産を取得した者」とみなされます。

そのため、法定相続人としての要件を満たしていれば、未成年者控除を適用し、税額を抑えることが可能です。

法定相続人ではない孫などの場合

一方で、代襲相続人や養子ではない「法定相続人ではない孫」などの場合は注意が必要です。

このケースでは、算出された税額が2割加算されるだけでなく、そもそも法定相続人に該当しないため、未成年者控除を受けること自体ができません。

つまり、法定相続人ではない親族に財産を渡す場合は、「税金が2割増える」一方で「使える控除が制限される」という点も考慮しなければなりません。

誰にどの制度を使って財産を渡すかによって、最終的な納税額は大きく変わります。

最終的な納税額や節税メリットを正確に把握するには、専門家による精緻なシミュレーションが不可欠です。

(4)未成年者がいる場合、「特別代理人」の選任が必要なことがある

未成年者が遺産分割協議を行う際、通常は親が代理人となります。

しかし、親と子が同時に相続人となる場合は、親子の利益がぶつかる「利益相反(りえきそうはん)」状態となるため、親が子を代理することはできません。

この場合、家庭裁判所で「特別代理人」を選任する必要があります。

たとえば、離婚した元夫が亡くなり、その子どもが相続人となるケースでは、親権者である母親は相続人ではありません。

したがって、利益相反は発生せず、母親がそのまま子どもの代理人として遺産分割協議を行うことができます。

一方で、親権を持つ親も相続人である場合は、たとえ離婚していても特別代理人の選任が必要です。

(5)「成年擬制」に該当していても控除の対象になる

現在の法律では成人=18歳に統一されていますが、成人年齢が20歳だったころは、18歳未満で結婚した人を成人とみなす「成年擬制(せいねんぎせい)」という制度がありました。

現在は制度自体が廃止されていますが、相続税法上は「たとえ婚姻によって法律上の成人として扱われるケースであっても、実際の年齢が18歳未満であれば未成年者控除を適用できる」と定められています。

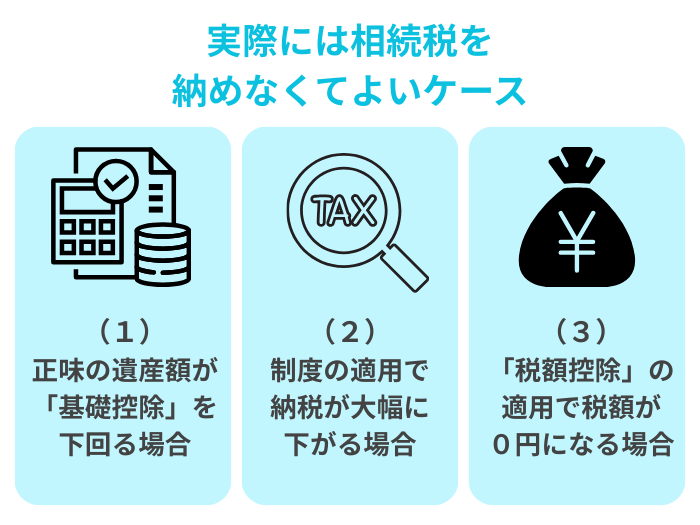

相続税の納税義務があっても、実際に税金を納めなくてよいケース

相続人(納税義務者)であっても、実際には税金がかからないケースは大きく分けて3つあります。

(1)正味の遺産額が「基礎控除」を下回る場合

相続税には、誰でも一律に差し引ける「基礎控除」があります。

遺産の総額から債務や葬式費用などを差し引いた「正味の遺産額」がこの金額以下であれば、相続税はかからず、税務署への申告も不要です。

(2)「制度」の適用で納税額が大幅に下がる場合

正味の遺産額が基礎控除を超える場合であっても、「小規模宅地等の特例」や「相続税の配偶者控除(配偶者の税額軽減)」といった制度を適用することで、最終的な納税額が0円になることがあります。

ただし、これらの特例を適用して税額が0円になったとしても、税務署への申告期限(相続開始から10カ月以内)までに必ず申告書を提出しなければなりません。

また、生命保険金や死亡退職金についても、「500万円✕法定相続人の数」という非課税枠が設けられており、課税対象となる財産を抑えることが可能です。

さらに、故人が農業を営んでいた場合や会社を経営していた場合には、農地や自社株の相続について納税が猶予・免除される「事業承継税制」などの特例制度も存在します。

非常に専門的な判断が必要ですが、節税効果は極めて大きくなります。

(3)「税額控除」の適用で税額が0円になる場合

対象者が要件を満たせば、未成年者控除のほかにも、以下の控除を適用することができます。

未成年者控除と障害者控除は、要件を満たせば併用が可能です。

また、相次相続控除もこれらの控除と併用して適用される可能性があります。

未成年者控除や障害者控除において、本人の税額から引ききれなかった控除額については、その人の扶養義務者(法定相続人に限る)の相続税額から差し引くことができるため、家族全体での相続税負担の軽減につながります。

参考控除適用後の相続税額が0円なら「相続税の申告は不要」

未成年者控除を適用して最終的な相続税額が0円になる場合、その未成年者については、原則として相続税の申告は不要です。

ただし、「小規模宅地等の特例」や「相続税の配偶者控除(配偶者の税額軽減)」を併用しているときは、前述のとおり相続税の申告が必要な点に注意しましょう。

申告時の必要書類と相続税申告書(第6表)の作成

未成年者控除を適用して申告を行うためには、税務署に対して「要件を満たしていること」を証明する書類の添付と、相続税申告書の作成が必要です。

必要書類:年齢と親族関係を証明する

未成年者控除の適用を受けるために必要な書類は、おもに以下のとおりです。

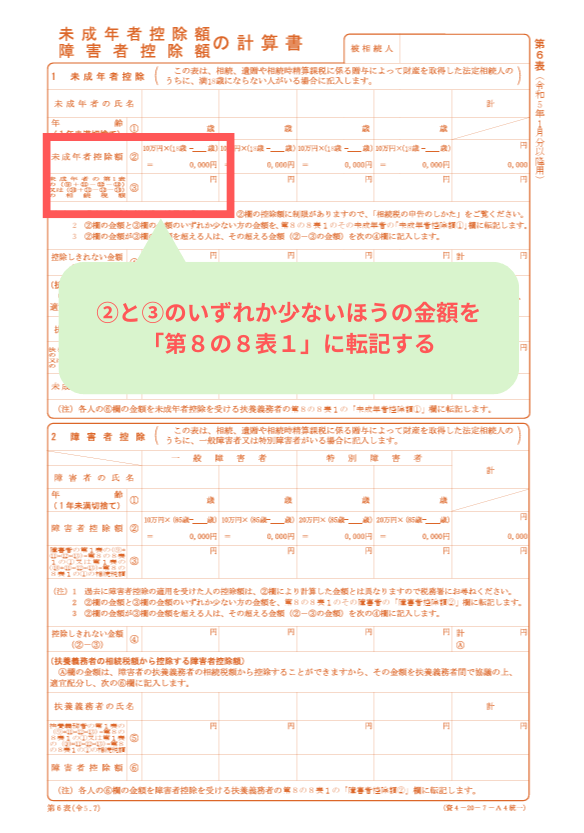

相続税申告書「第6表」の書き方のポイント

未成年者控除の計算は、相続税申告書の「第6表(未成年者控除額・障害者控除額の計算書)」で行います。

- (1)控除額の算出

- 第6表の所定の欄に、未成年者の生年月日と相続開始時の年齢を記入し、18歳までの年数を算出します。

- (2)本人の税額から差し引く

- 算出した控除額を、まずは未成年者本人の税額から差し引きます。

- (3)扶養義務者への振り分け

- 本人の税額から引ききれない金額(控除不足額)がある場合は、同じ第6表の中で、その不足分を差し引く「扶養義務者」の氏名と、それぞれの控除額を記入します。

ここで計算された最終的な控除額を「第8の8表(税額控除額及び納税猶予税額の内訳書)」に転記し、ほかの税額控除とあわせて調整されます。

最終的にそれらの結果を「第1表(相続税の申告書)」に転記して、各人の納付すべき相続税額を算定します。

未成年者控除額・障害者控除額の計算書(一部加工)

引用元 国税庁

まとめ:未成年者控除の適用は専門家へ相談を

未成年者控除は、本人に税金がかからない場合に「扶養義務者」の税額から控除できるという、家族全体の節税に大きく寄与する制度です。

しかし、制度を最大限に活用し、正しく申告を完了させるためには、専門的な判断が欠かせません。

また、二次相続までを見据えた最適な分割案を検討するには、税務と法務の両面からのアプローチが不可欠です。

VSG相続税理士法人では、相続税の申告はもちろん、グループ内の司法書士や行政書士とも密接に連携しております。

複雑な親族関係や法的課題が絡むケースでも、各分野の専門家がチームとなり、最適な節税戦略の立案から煩雑な事務手続きまでをワンストップでサポートいたします。

未成年のお子さまがいらっしゃる相続は、その後の長い生活を守るための大切な一歩です。

少しでも不安や疑問をお持ちでしたら、どうぞお気軽に私どもへご相談ください。

ご家族にとって最も安心で有利な相続のかたちを、ともに実現いたします。