記事の要約

- 原戸籍(改製原戸籍)とは法改正やコンピュータ化で書き換えられる前の「古い様式の戸籍」のこと

- 「本籍地の役所郵送申請」、遠隔地からの場合は「広域交付での申請」が基本であり、コンビニでは取得できない

- 古い手書き文字で書かれた原戸籍は、読み間違えると遺産産分割協議のやり直しや相続税の計算ミス(追徴課税)につながるリスクもある

原戸籍とは、戸籍制度が改正される前の古い戸籍のことで、相続手続きにおいて重要な役割を果たします。

しかし、原戸籍は普段目にする戸籍謄本とは様式が異なり、記載内容も複雑で、何が記載されているのかわからないという方も多いです。

今回は、相続手続きで必要となる原戸籍の基礎知識から、戸籍謄本や除籍謄本とのとの違い、取得方法や費用まで、わかりやすく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続手続きや相続税に関することでご不安なことがございましたら、お気軽にご連絡ください。

目次

原戸籍(改製原戸籍)とは何か?現在の戸籍との違い

まずは、「原戸籍」および「現在戸籍(戸籍謄本)」「除籍謄本」との違いを整理しましょう。

「原戸籍」とは?読み方と正式名称

原戸籍の正式名称は「改製原戸籍」といいます。

漢字のとおり、「法律や様式の変更(改製)によって作り変えられる前の、元の(原)戸籍」という意味です。

正式には「げんこせき」と読みますが、「現戸籍(現在の戸籍)」と間違えやすいため、役所などの実務の現場では「はらこせき」と呼ぶことが多いです。

戸籍制度は戸籍法の改正によって6回変更が行われていますが、現代の相続手続きでは、主に「平成改製原戸籍」と「昭和改製原戸籍」の2種類が必要になります。

特に、平成6年の法改正においては、それまで「紙・縦書き・文章形式」で管理されていた戸籍が、コンピュータ上で記録できるようになりました。

さらに、書式が「縦書き」から「横書き」へ、書き方もそれまでの「文章形式」から「項目化形式」に変更されました。

相続手続きでは、被相続人の新しい戸籍から古い戸籍へと遡り、相続人を確定していきます。

- 平成改製原戸籍(へいせいかいせいはらこせき)

- 平成6年の法務省令による「戸籍のコンピュータ化」に伴って作られた原戸籍です。

「紙で管理されていた縦書き」の戸籍ですが、比較的最近まで使われていたため、タイプライター文字などで印字されており、読みやすい場合が多いです。 - 昭和改製原戸籍(しょうわかいせいはらこせき)

- 昭和32年の法務省令による民法改正に伴って作られた原戸籍です。

それまでの「戸主(家の代表者)」を中心とした戸籍から、現在の「夫婦とその未婚の子ども」を単位とした戸籍に書き換えが行われました。

昭和改製原戸籍には、旧民法時代の「家督相続(戸主の地位や家産を、原則として長男が包括的に承継する制度)」などの古い情報が記載されています。

また、手書きの崩し字や旧字体が使われており、専門家でも解読に時間を要することがあります。

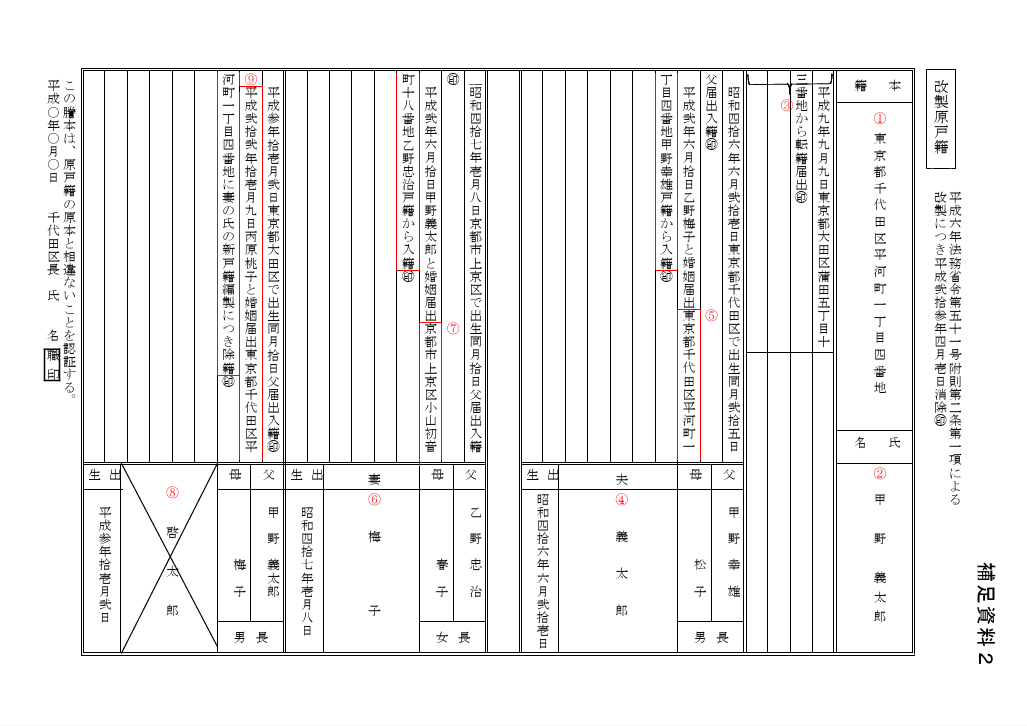

平成改製原戸籍の見本

引用元 改製原戸籍┃法務省

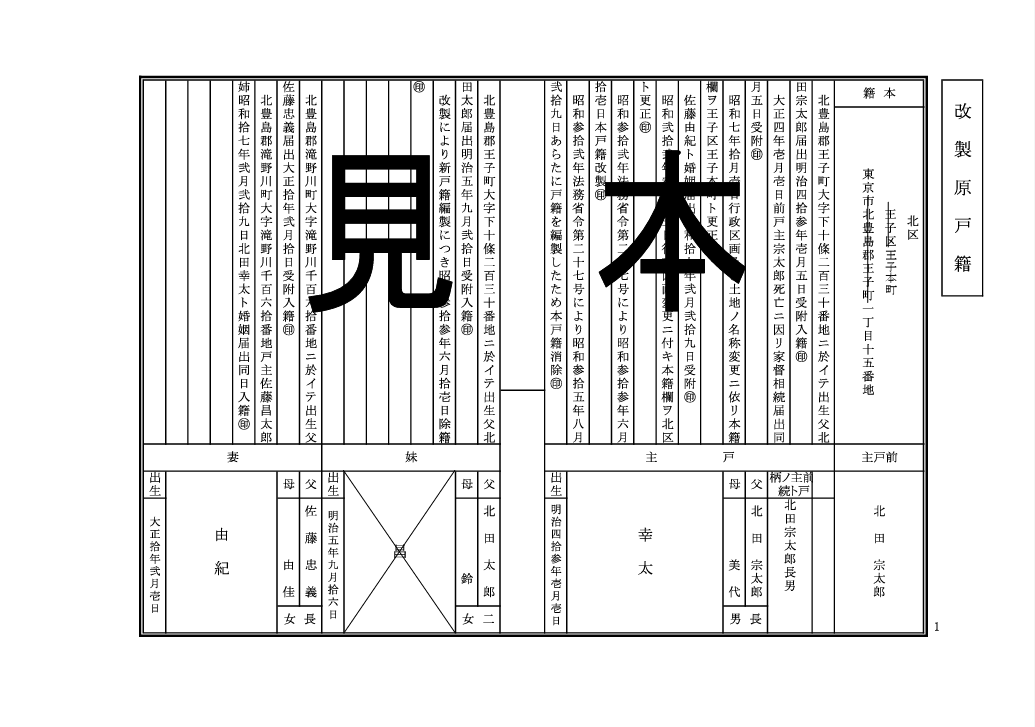

昭和改製原戸籍の見本

「現在戸籍」や「除籍謄本」との違い

役所で取得できる戸籍関連の書類は、原戸籍を含めて大きく3種類あります。

- 現在戸籍(戸籍全部事項証明書)

- 現在生きている人の身分関係が記載されている、最新の戸籍です。

「戸籍謄本」とも呼ばれており、紙の写しではなく電子データ化された証明書です。

なお、戸籍に記載されている項目のうち、特定の1人分のみを抜き出して証明したものを「戸籍抄本(個人事項証明書)」と言いますが、相続手続きでは戸籍内全員の情報が記載されている「戸籍謄本」を使います。 - 除籍謄本(じょせきとうほん)

- 結婚や死亡、転籍などで、その戸籍に記載されていた人が「全員いなくなった(除籍された)」戸籍です。

- 原戸籍(改製原戸籍)

- 上記のとおり、法改正で様式が変わる前の古い戸籍(紙・縦書き)です。

戸籍謄本には「現在の情報」が、原戸籍には「様式変更前の過去の情報」が載っています。

また、「人がいなくなったから閉鎖された」のが除籍謄本であり、「様式が変わったから閉鎖された」のが原戸籍という点も押さえておきましょう。

相続で「原戸籍」が必要な場面

「亡くなったことがわかればよいのなら、被相続人が亡くなった時点の戸籍謄本だけで十分では?」と思われるかもしれません。

しかし、相続手続きでは、被相続人(亡くなった人)の出生から死亡までのすべての戸籍を追跡して、相続人を洗い出します。

そのため、被相続人が生まれた年が「1994年(平成6年)以前」の場合は、原戸籍も必要になります。

具体的には、主に以下の5つの場面で必要となります。

(1)不動産の相続登記(名義変更)

土地や建物の名義を被相続人から相続人に変更する際に、戸籍謄本類を法務局へ提出します。

また、2024年4月からは相続登記が義務化されました。

正当な理由なく3年以内に相続登記の手続きをしない場合、10万円以下の過料(ペナルティー)が科される可能性があるため、放置せず対応する必要があります。

(2)銀行口座の解約や証券口座の株式移管

金融機関では「相続人が本当にこの人たちだけで全員か?」をチェックするため、原戸籍が必要な場合は提出を求められます。

(3)相続税の申告

相続税には「基礎控除額(3,000万円+600万円✕法定相続人の数)」という非課税枠があります。

「法定相続人の数」は税額を大きく左右する要素であり、1人増えるだけで、税金がかからない範囲が600万円も増えます。

そのため、税務署に相続税の申告書を提出するときは、相続人の数の根拠資料として、原戸籍が必要になります。

(4)遺言書の検認や相続放棄(家庭裁判所への申立て)

自筆証書遺言が見つかった場合の「検認」や、借金を引き継がないための「相続放棄」など、家庭裁判所への申立てには、親族関係を証明する公的書類一式の添付が義務付けられています。

(5)自動車の名義変更や年金手続き

自動車の査定・名義変更や、未支給年金・遺族年金の請求手続きにおいても、続柄を確認するために必要となるケースがほとんどです。

なぜ相続では「原戸籍」も必要なのか?

相続手続きにおいて原戸籍が求められる理由は、現在の新しい戸籍には「載っていない情報」があるからです。

(1)現在の戸籍には「過去の情報」が移記されないため

現在の戸籍に記載されているのは、戸籍が改製された時点から現在までの情報のみです。

一方、原戸籍には、戸籍が改製によって作り替えられるより以前の、古い戸籍の情報が記載されています。

原戸籍には、戸籍が改製される前に婚姻や死亡によって戸籍から抜けた人の情報など、「現在の戸籍には記載されていない過去の情報」が記載されている場合があります。

(2)すべての戸籍を確認して相続人を確定させるため

相続手続きでは、認知した子ども、養子縁組、前妻との間の子どもなど、「現在の戸籍」には載っていない相続人の存在も確認する必要があります。

そのため、「故人の出生から死亡までのすべての戸籍」を、空白期間なく集める必要があります。

原戸籍を確認せず手続きを進め、後から「実はもう一人子どもがいた」と判明した場合、遺産分割協議は無効となってしまいます。

このリスクを避けるためにも、原戸籍による確認と証明は不可欠です。

原戸籍取得の費用や注意点・請求方法について

原戸籍を請求できる人は定められており、単に役所に行けば誰でも原戸籍を取得できるわけではありません。

家族でも取れない?原戸籍を取り寄せることができる人

「誰が手続きをするか」によって、必要な書類が変わります。

(1)委任状なしで請求できる人

・配偶者

・直系尊属(父母、祖父母など)

・直系卑属(子、孫など)

上記の人は、本人確認書類(マイナンバーカードや免許証)があれば単独で請求可能です。

(2)委任状が必要な人

・兄弟姉妹

・甥・姪、叔父・叔母などの傍系親族

・第三者(知人など)

同じ親から生まれていても、結婚して別の戸籍にいる兄弟姉妹の戸籍を取るには、原則として委任状が必要です。

なお、税理士や弁護士などの専門家は「職務上請求書」という特別な権限を使用するため、委任状なしで戸籍を取得できます(依頼契約がある場合に限ります)。

事前に「本籍地」を確認しておく

原戸籍は、本籍地の市区町村役場、または広域交付制度を利用して全国の市区町村役場で取得します。

被相続人の本籍地は、「住民票の除票(じょひょう)の写し」から確認できます。

住民票の除票の写しを申請するときは、「本籍地・筆頭者の記載あり」を選択してください。

通常、本籍地の記載は省略されているため、記載がないと本籍地を確認できません。

必要な戸籍の「種類」と「部数」を確認する

原戸籍の手数料は1通750円です。

何通も取得すると、費用だけで数万円になってしまうこともあるため、取りすぎないように注意しましょう。

また、役所へ行く前に、銀行や法務局などの提出先に、以下の2点を確認しておきましょう。

- 1.原本還付(げんぽんかんぷ)は可能か?

- 多くの金融機関や法務局では、手続きが終われば戸籍の原本を返却してくれます。

原本が戻ってくるなら、1セットを取得して使い回せば良いため、不要な出費を抑えられます。

なお、後述する「法定相続情報一覧図」が利用できる場合も、戸籍謄本類は1セットで済みます。 - 2.有効期限(発行日)の指定はあるか?

- 原則として、原戸籍は情報が固定されている(更新されない)ため、有効期限はありません。

過去に取得したものが手元にあれば、それを流用することも可能です。

ただし、金融機関や証券会社によっては「発行から3カ月(または6カ月)以内」と指定されるケースがあります。

念のため、確認しておくとよいでしょう。

なお、 相続手続きでは、「戸籍の附票(ふひょう)」の提出を求められることがよくあります。

戸籍の附票とは、その戸籍にいる間の「住所の移り変わり」が記録された書類です。

被相続人の「登記簿上の住所(昔の住所)」と「死亡時の住所」が異なる場合、同一人物であることを証明するために必要になります。

取得方法は原戸籍と同じですので、申請時にまとめて請求しておくと二度手間になりません。

原戸籍の取得申請に必要な書類・持ち物リスト

窓口に行く場合と郵送の場合で必要なものが異なります。

- 本人確認書類(マイナンバーカード、運転免許証など)

- 手数料(1通750円✕必要枚数分)

- 印鑑(認印でも可。不要な自治体もあるが念のため持参するとよい)

- 被相続人との関係がわかる戸籍謄本(申請先の役所に申請者の情報がないときなどの、必要な場合)

- 戸籍証明書等の請求書(各自治体のHPからダウンロードができることが多い)

- 申請者の本人確認書類のコピー(運転免許証の表裏など、現住所が記載されているもの)

- 手数料(定額小為替。事前に電話で金額を確認しておくとよい)

- 返信用封筒(申請者の現住所・氏名を記入し、切手を貼ったもの)

- 被相続人との関係がわかる戸籍謄本のコピー

原戸籍は「コンビニ」では取得できない

マイナンバーカードを利用すれば、コンビニのマルチコピー機で「現在の戸籍(全部事項証明書)」や「印鑑登録証明書」を取得することができます。

しかし、原戸籍(改製原戸籍)や除籍謄本は、コンビニ交付サービスの対象外です。

原戸籍が必要な場合は、以下のいずれかの方法で請求する必要があります。

原戸籍を取得する2つの方法

相続手続きにおいて原戸籍を取得するには、「広域交付制度を利用する」方法と「本籍地へ請求する」方法があります。

(1)広域交付制度を利用する

2024年3月1日よりスタートした「広域交付制度」を利用すれば、最寄りの市区町村役場の窓口で、他市区町村にある原戸籍もまとめて請求できます。

被相続人の本籍地まで行くことなく、全国どこの役所からでも、出生から死亡までの戸籍を一度に揃えられる可能性があります。

ただし、コンピュータ化されていない(紙で管理されている)古い戸籍は対象外となる場合があります。

また、広域交付制度で取得できる戸籍謄本は、「本人・配偶者・直系親族(父母、祖父母や子・孫など)」のみであり、兄弟姉妹の戸籍は取得できません。

弁護士や税理士などでも、代理人による請求はできません。

(2)本籍地へ請求する

広域交付制度で取得できない場合(例:兄弟姉妹の相続、紙の戸籍が必要)や、平日に窓口へ行けない場合は、従来どおり本籍地の役所へ請求を行います。

請求は窓口に向かうほか、郵送でも可能です。

郵送の場合は、申請書、本人確認書類の写し、手数料分の「定額小為替(郵便局で購入)」、返信用封筒をセットにして本籍地へ送ります。

往復の日数がかかり、不備があるとやり取りの手間が発生する点には注意しましょう。

【参考】スマート申請・オンライン請求について

しかし、オンライン申請を利用できる人は市内に本籍のある「本人」に限られていることが多く、相続手続きにおいてこの仕組みを利用できることはほとんどありません。

オンライン申請はあくまで「自分自身の証明書」を取るためのものと考え、相続の場合は「広域交付制度」または「窓口・郵送」で請求しましょう。

原戸籍の発行日数は「即日~2週間」と取得方法により異なる

取得にかかる日数は、どちらの方法を選ぶかによって大きく異なります。

| 請求方法 | 発行日数の目安 | 特徴・注意点 |

|---|---|---|

| 広域交付 | 即日~後日 | 原則は役所窓口で即日受け取れるが、本籍地へシステム照会を行うため、通常の戸籍より待ち時間が長い。 システム混雑時や記載内容の確認が必要な場合は後日交付になることがある。 |

| 郵送請求 | 1週間〜2週間 | 役所の処理(1〜3日)+郵便配送日数(往復)がかかる。 土日祝を挟む場合や、書類に不備があった場合は2週間以上かかることもある。 |

「法定相続情報一覧図」で戸籍の束も1枚に集約できる

相続手続きでは、A銀行、B証券といった複数の機関に対し「分厚い戸籍謄本の束」を何度も提出し、その都度確認と返却を待つ必要があります。

しかし、法務局の「法定相続情報証明制度」を利用すれば、戸籍の束を1枚の証明書にまとめることができます。

法定相続情報証明制度とは、集めた戸籍一式をもとに、被相続人と相続人の関係を一覧にした公的な証明書(法定相続情報一覧図)を発行してもらえる制度です。

法定相続情報一覧図は、ほとんどの金融機関や役所で、戸籍の束の代わりとして利用可能です。

- 主なメリット

- ・戸籍の束を持ち歩かなくて済み、紛失のリスクも低減できる。

・何枚発行しても手数料は無料であり、戸籍謄本(1通750円)の節約になる。

・金融機関側での確認作業が簡略化されるため、相続手続きが短縮される。

・事前に一覧図の写しを複数枚用意しておけば、複数の相続手続きを同時並行で進められる。 - 知っておくべき注意点

- ・制度を利用するためには、最初に必ず「すべての戸籍」を自分で集める必要があり、収集の手間自体は省けない。

・法務局に提出するための「一覧図」を、所定のルールに従って自分で作成しなければならない。

なお弊社では、グループ内の司法書士や行政書士と連携し、「戸籍の収集」から「一覧図の作成・法務局への申請」まで含めた代行も可能です。

「パソコンでの作図が苦手」「面倒な作業は誰かに任せたい」という方は、ぜひご相談ください。

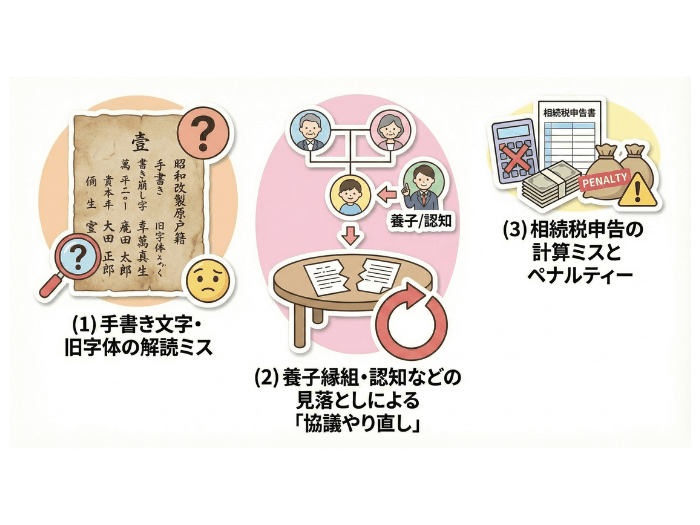

ここに注意!原戸籍を自分で読み解く「3つのリスク」

原戸籍の取得自体は、自分でもできる手続きです。

しかし、原戸籍の内容を自分で読み解くのは、非常に大変です。

(1)手書き文字・旧字体の解読ミス

明治から昭和の原戸籍は、筆による手書き文字や、現在は使われない旧字体・変体仮名で記されています。

「壱(一)」「弐(二)」などの大字(だいじ)や、独特の崩し字で書かれた名前を正確に読み解くには、専門的な知識と慣れが必要です。

また、読み間違いは相続人の特定ミスに直結する可能性があります。

(2)養子縁組・認知などの見落としによる「協議やり直し」

原戸籍の小さな記載欄には、養子縁組や他家へ入った子ども、認知などの重要情報が記されています。

この情報を見落としたまま遺産分割協議を終え、相続登記や相続税の納税を済ませた後、ほかにも相続人がいたことが判明した場合、すべての手続きは白紙となり、遺産分割協議はやり直しになってしまいます。

(3)相続税申告の計算ミスとペナルティー

原戸籍の解読ミスで、法定相続人の数を間違えて申告してしまうと、相続税の基礎控除額の計算が誤っていることになります。

場合によっては、過少申告加算税などのペナルティーや、税務調査を招く原因となり得ます。

遺産総額が大きい場合は「相続の専門家」に任せるほうが安全

広域交付制度の施行により、戸籍の取得自体は簡易になりました。

しかし、広域交付制度は「兄弟姉妹の相続」では利用できません。

また、集めた大量の戸籍を「読み解く手間」までは解消されません。

ご自身の状況に合わせて「自分で手続きをするか、相続に強い税理士や司法書士などの専門家に依頼するか」を判断しましょう。

- 平日の日中に役所へ行く時間がある

- 相続関係がシンプル(親・子のみ)で、兄弟相続ではない

- 古い手書きの文字を読むのが苦にならない

- 「広域交付」の対象外(兄弟姉妹の相続など)である

- 平日は仕事で動けない

- 遺産総額が大きく、相続税申告のミスを極力防ぎたい

- 「自分で窓口に行く」こと自体を面倒に感じる

後者に当てはまる項目が多い場合は、最初から専門家を頼るほうが、時間と手間がかからない可能性が高いです。

「手続き」と「税金」を別々に依頼するデメリット

「戸籍集めは行政書士へ、税金は税理士へ」など、相続手続きによって依頼先を分けていると、情報の引き継ぎでミスが起きる可能性もあります。

また、中には、相続案件を取り扱うことの少ない事務所もあります。

依頼先を選ぶ際には、相続案件の経験と専門知識を十分に持っているかを見極めることが大切です。

VSG相続税理士法人なら相続人調査から申告までワンストップ

VSG相続税理士法人では、グループ内の司法書士や行政書士と連携し、相続税申告をご依頼いただくお客さまのご要望に応じ、原戸籍の収集(相続人調査)から財産評価、遺産分割協議書の作成、そして税務申告までをワンストップで代行しています。

相続のプロフェッショナルが戸籍を読み解き、法定相続人の確定ミスを防ぎ、将来の税務調査にも耐えうる適正な申告を実現します。

まとめ:相続手続きでは改製原戸籍謄本が必要

原戸籍は、多くの相続手続きにおいて必要となる書類です。

しかし、その内容は複雑で読み解きが難しく、万が一の見落としは「遺産分割のやり直し」や「追徴課税」といった大きなリスクを招きます。

特に、相続発生から3カ月以内は心労が重なる時期です。

相続人の確定や古い戸籍の解読は専門家に任せ、ご家族は心の整理とこれからの生活設計に時間を使われることをおすすめします。

まずは現状の整理から始めてみませんか?

VSG相続税理士法人では、初回のご相談を無料で行っております。

ぜひお気軽にお問い合わせください。