記事の要約

- 中高齢寡婦加算の制度

- 中高齢寡婦加算が受給できないケース

- 年金改正法に伴う、中高齢寡婦加算の段階的廃止について

40歳から65歳未満で、18歳未満の子どものいない妻には「中高齢寡婦加算」が支給される場合があります。

ただし、中高齢寡婦加算を受給するには、妻および亡くなった夫がそれぞれ所定の要件を満たしている必要があります。

一方、2025年6月に成立した年金改正法により、中高齢寡婦加算は段階的に廃止されることが決まりました。

そもそも、中高齢寡婦加算とはどのような制度なのでしょうか?

どのような人が受給できて、いくら受給できるのでしょうか?

年金改正法が施行されると、年金がどうなるのか、気になる人もいることでしょう。

この記事では、今知っておきたい中高齢寡婦加算の制度や受給要件、段階的廃止について詳しく解説します。

目次

中高齢寡婦加算について

中高齢寡婦加算とは、どのような制度なのでしょうか。

この項目では、制度の概要と目的について紹介します。

中高齢寡婦加算は「遺族厚生年金の加算給付」の1つ

中高齢寡婦加算とは、厚生年金の加入者(被保険者)が亡くなった際、受給要件を満たしている妻に対し、遺族厚生年金に上乗せされる給付金です。

大まかな受給要件は「夫が厚生年金加入者であり、生計を同じくしている子がいない、40歳以上65歳未満の妻」です。

詳しくは、後述の「中高齢寡婦加算の受給要件」で紹介します。

なお、夫を亡くした妻のことを寡婦といいます。

中高齢寡婦加算は、「中高齢」の「寡婦」が老齢基礎年金を受け取れる年齢になるまでの間、生活基盤を整えるために給付される「加算」金です。

夫と死別した女性が受け取れるお金ですので、妻を亡くした夫や、夫の死去前に離婚した前妻は、寡婦加算の対象にはなりません。

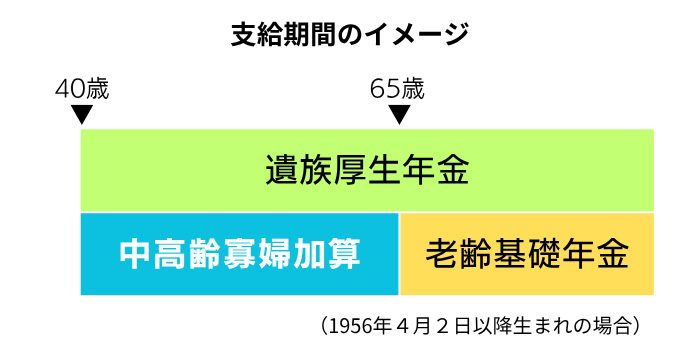

中高齢寡婦加算の支給期間

中高齢寡婦加算の支給期間は、妻が40歳※から65歳になるまでの間です。

65歳になると老齢基礎年金を受給できるため、中高齢寡婦加算は支給されなくなります。

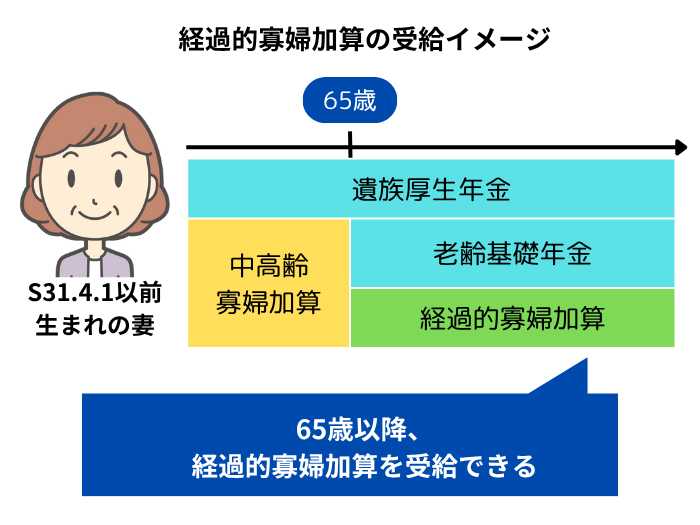

1956年(昭和31年)4月1日以前に生まれた妻の場合は、65歳になると「経過的寡婦加算」が支給されます。

経過的寡婦加算については、後ほど改めて紹介します。

- ※

- 2007年(平成19年)3月31日以前に夫が亡くなり、遺族厚生年金を受給している人は35歳となります。

中高齢寡婦加算の支給金額

中高齢寡婦加算の支給金額は、「老齢基礎年金の4分の3(遺族基礎年金のほぼ4分の3)」です。

2025年度の支給年額は、年額62万3,800円です。

年間約60万円が、遺族厚生年金に上乗せされて支給されます。

現行の遺族年金制度について

中高齢寡婦加算は、遺族厚生年金に付帯される給付金です。

それでは、遺族厚生年金、そして遺族基礎年金とはどのような制度でしょうか。

この2つの年金は「遺族年金」と呼ばれており、被保険者を亡くした配偶者や子どもなどに支給されますが、所定の受給要件があります。

この項目では、現行の遺族年金制度について確認しましょう。

遺族厚生年金とは

遺族厚生年金は、厚生年金保険に加入している会社員や公務員が受給要件を満たしている場合、被保険者によって生計を維持されていた遺族が受け取れる年金です。

被保険者が受け取る予定だった「老齢厚生年金の報酬比例部分」の4分の3(=75%)が遺族厚生年金として支給されます※。

- ※

- 遺族厚生年金の受給権者が65歳以上であり、自分の老齢厚生年金を受け取る権利があるときは、「亡くなった人の報酬比例部分の4分の3」か「亡くなった人の報酬比例部分の2分の1 + 自分の老齢厚生年金の2分の1」のどちらか高いほうの金額が支給されます。

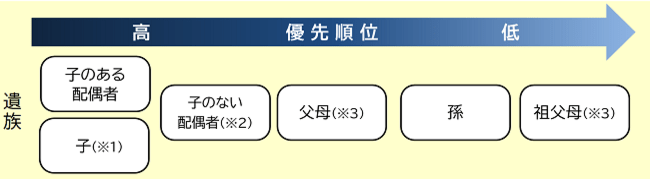

遺族厚生年金を受給できる人は、被保険者に生計を維持されていた以下の図の遺族のうち、最も優先順位の高い人です。

遺族厚生年金(受給要件・対象者・年金額)

- ※1

- 子のある妻または子のある55歳以上の夫が遺族厚生年金を受け取っている間は、子には遺族厚生年金は支給されません。

- ※2

- 子のない30歳未満の妻は、5年間のみ受給できます。また、子のない夫は、55歳以上である人に限り受給できますが、受給開始は60歳からとなります(ただし、遺族基礎年金をあわせて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できます)。

- ※3

- 父母または祖父母は、55歳以上である人に限り受給できますが、受給開始は60歳からとなります。

引用元 日本年金機構

なお、「子」とは18歳になった年度の3月31日までにある人、または20歳未満で障害年金の障害等級1級または2級の状態にある人です。

遺族基礎年金とは

遺族基礎年金は、国民年金の被保険者が受給要件を満たしている場合、被保険者によって生計を維持されていた「子のある配偶者」または「子」が受け取れる年金です。

「子」の要件は、遺族厚生年金と同じです。

ただし、以下の子には遺族基礎年金は支給されません。

- 子のある配偶者が遺族基礎年金を受け取っている場合

- 子に生計を同じくする父・母がいる場合

配偶者が受け取る遺族基礎年金額は、以下のとおりです。

遺族基礎年金(受給要件・対象者・年金額)

遺族基礎年金の年金額(令和7年4月分から) 昭和31年4月2日以後生まれの方 831,700円 + 子の加算額 昭和31年4月1日以前生まれの方 829,300円 + 子の加算額 引用元 日本年金機構

子の加算額は、「1人目および2人目」と「3人目以降」で異なります。

| 1人目および2人目の子の加算額 | 各239,300円 |

|---|---|

| 3人目以降の子の加算額 | 各79,800円 |

要件を満たす子どもが1人いる寡婦の場合、2025年度における遺族基礎年金の支給金額は、年額約107万円です。

上記の要件のとおり、遺族基礎年金は、子どものいない妻には支給されません。

子どもがいた場合でも、その子どもが18歳になった年度末に達すると基本的には支給されません※。

- ※

- ほかにも遺族基礎年金を受け取れないケースはありますが、この記事では省略します。

遺族基礎年金の受給要件から外れても、中高齢寡婦加算の受給要件に該当することがあります。

中高齢寡婦加算の年額約60万円は、老齢基礎年金の4分の3(遺族基礎年金のおよそ4分の3)に相当する額です。中高齢寡婦加算には、子どもがいる場合といない場合の、年金の差額を補うという面もあります。

姻族終了後も遺族年金はもらえる

姻族関係を終了することを「死後離縁」または「死後離婚」ともいいます。

死後離縁をした場合でも、被保険者が亡くなった時点で法律上の配偶者であった人は、遺族年金(遺族厚生年金・遺族基礎年金)を受け取ることができます。

遺族厚生年金の失権事由の1つに「離縁によって、死亡した被保険者又は被保険者であった者との親族関係が終了したとき」がありますが、この「離縁」は養子縁組の解消を意味するものであり、「離婚等による姻族関係の終了(民法第728条)」は含まれません。

また、実家の戸籍に復籍したり、旧姓に戻したりした場合でも、遺族年金の受給権が取り消されることはありません。

中高齢寡婦加算の受給要件

中高齢寡婦加算を受け取るためには、妻および亡くなった夫、それぞれが所定の要件を満たしている必要があります。

ここからは、中高齢寡婦加算の受給要件について紹介します。

なお、2025年6月13日に可決された年金改正法で、中高齢寡婦加算の段階的廃止が決まりましたが、この項目では現行制度を紹介します。

年金改正法の内容については、後述の「中高齢寡婦加算の段階的廃止について」をご参照ください。

妻(受給者)の要件

中高齢寡婦加算は、以下のいずれかの条件に該当する妻に対し、加算されます。

- 夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子がいない

- 遺族厚生年金と遺族基礎年金を受けていた子のある妻が、子が18歳到達年度の末日に達した(障害の状態にある場合は20歳に達した)等のため、遺族基礎年金を受給できなくなった

「生計を同じくしている子がいない」とは、単に子どもがいないだけではありません。

以下の年齢や状況の子どもを含みます。

- 18歳になった年度末に達した人

- 20歳未満で障害年金の障害等級1級または2級の状態にあり、婚姻をしていない人

パターン別に、受給要件を確認しましょう。

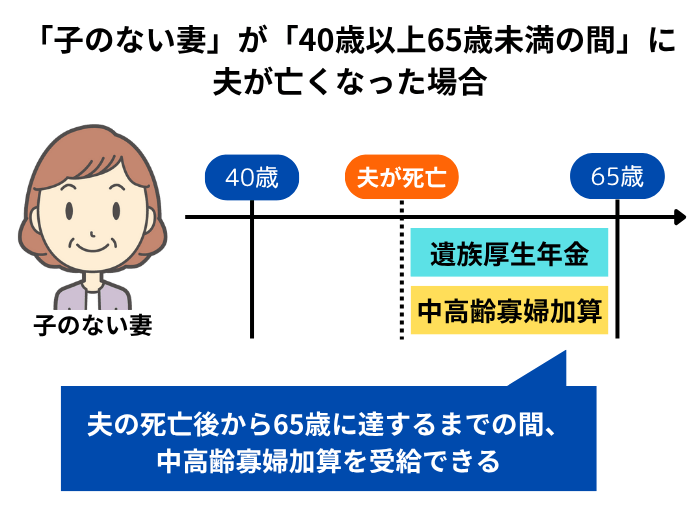

子どものいない妻が40歳以上65歳未満の間に、夫が亡くなった場合

妻が40歳から65歳未満の間に夫が亡くなり、かつ生計を同じくしている子どもがいない場合、遺族基礎年金は支給されません。

その代わり、妻が65歳に達するまでの間、遺族厚生年金と中高齢寡婦加算が受給できます。

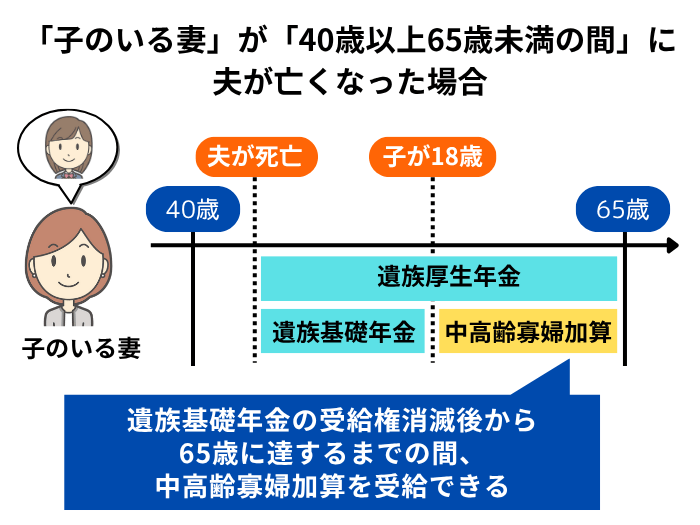

妻が40歳以上65歳未満で、生計を同じくしている子が途中で18歳に達し、遺族基礎年金の受給権が消滅した場合

夫が亡くなった当時、妻の年齢は40歳以上で、子どもは18歳の年度末を迎える前だった場合はどうでしょうか。

この場合、子どもが18歳到達年度の末日(3月31日)を迎えるまでの間は、妻に遺族厚生年金と遺族基礎年金が支給されます。

子どもが18歳に達して遺族基礎年金の受給要件を外れた後は、妻が65歳に達するまでの間は、遺族厚生年金に中高齢寡婦加算が上乗せされる形で支給されます。

亡くなった夫にも要件が求められる

妻が中高齢寡婦加算を受給するには、亡くなった夫が遺族厚生年金の受給要件を満たしていることが前提です。

- 短期要件の場合:以下のいずれかの要件に該当していること

- 厚生年金保険の被保険者が死亡したとき

- 厚生年金の被保険者であった間に初診日がある傷病により、初診日から5年以内に死亡したとき

- 1級または2級の障害厚生年金の受給権者が死亡したとき

- 長期要件の場合

- 夫の厚生年金の被保険者期間が240カ月以上であること

夫が現役世代で亡くなった場合、大半は短期要件に該当します。

中高齢寡婦加算がもらえないケース

ここからは、中高齢寡婦加算の受給対象外となるケースを紹介します。

妻の年齢が40歳未満である

妻が40歳未満の場合、中高齢寡婦加算は支給されません。

妻が30代の間に夫が死亡し、かつ生計を同じくしている子どもがいない場合、遺族厚生年金のみの受給となります。

子どものいない30歳未満の妻の場合、遺族厚生年金は5年間のみの有期給付となります。

さらに2028年4月以降は、子どものいない30歳以上の妻も、原則5年間の有期給付になることが決まりました。

詳細は、後述「年金制度改正の背景と目的」をご参照ください。

遺族基礎年金を受給している

夫の死亡時に40歳に到達していても、子どもがいるため遺族基礎年金を受けている間は、中高齢寡婦加算を受給できません。

また、妻が40歳になる前に子どもが18歳に達し、遺族基礎年金の受給権が消滅した場合は、中高齢加算の支給対象外です。

夫の厚生年金加入期間が20年未満だった

中高齢寡婦加算は、遺族厚生年金の受給資格がある場合に加算される特別な年金給付です。

そのため、夫が遺族厚生年金の受給要件を満たさない場合には、中高齢寡婦加算も支給されません。

例えば、夫の厚生年金の被保険者期間が20年に満たず、その後に会社を辞めて国民年金だけに加入していたようなケースでは、長期要件(厚生年金加入20年以上)も短期要件(死亡前の一定期間の厚生年金加入)も満たさず、妻が中高齢寡婦加算を受け取れない可能性があります。

妻が婚姻・または婚姻と同様の関係である

妻が再婚、または事実婚状態になった場合は、遺族厚生年金そのものの受給権が消滅するため、中高齢寡婦加算も受け取れなくなります。

入籍していなくても、実態として同居・生計同一など、内縁関係と判断されれば支給停止の対象です。

妻が障害厚生年金を受け取ることになった

妻が障害厚生年金の受給権を得た場合、原則として遺族厚生年金との同時受給はできません。どちらか一方を選択して受給する必要があります。

障害厚生年金を選択した場合、遺族厚生年金は受給停止となり、中高齢寡婦加算も支給されません。

中高齢寡婦加算を受給していない場合の他の選択肢

中高齢寡婦加算の受給対象外でも、ほかの年金や給付金が受け取れる場合があります。

経過的寡婦加算

経過的寡婦加算とは、現在の年金制度になる以前に結婚した女性の年金を補填する加算制度です。

経過的寡婦加算は、以下の要件を満たす場合に支給されます。

なお、要件を満たせば自動的に給付が開始されます。

- 1956年(昭和31年)4月1日以前生まれの妻

- 夫が厚生年金の被保険者であったこと

- 夫の死亡時点で妻が65歳以上であること

※65歳未満でも、65歳に到達すれば支給される場合もあります。

中高齢寡婦加算は、妻が65歳に達した時点で支給が停止され、妻自身の老齢基礎年金が支給されます。

しかし、1956年4月1日以前生まれの妻は自身の老齢基礎年金の額が低く、中高齢寡婦加算のほうが高額になるケースがあります。

そのため、老齢基礎年金額よりも中高齢寡婦加算の額が多い場合は、差額を埋めるために経過的寡婦加算が支給されます。

経過的寡婦加算は、65歳から生涯受給することができます。

また、65歳以降に夫を亡くし遺族厚生年金を受け始めた場合も、経過的寡婦加算が支給されます。

遺族基礎年金や障害基礎年金の受給要件を有した場合、経過的寡婦加算は支給停止となります。

なぜ、中高齢寡婦加算の額のほうが老齢基礎年金より高くなることがあるのか?

その背景には、1986年(昭和61年)4月1日に導入された「第3号被保険者制度」※があります。

この制度が始まるまで、会社員の妻である専業主婦は、一般的に国民年金に加入しておらず、年金保険料を納めていない期間が長くありました。

1956年4月1日以前に生まれた人は、第3号被保険者制度が始まった1986年当時、すでに30歳以上でした。

そこから60歳まで保険料を納めても加入期間は30年以下であり、老齢基礎年金額は40年加入した場合の満額に達しません(満額の4分の3に満たない)。

一方、中高齢寡婦加算の金額は、老齢基礎年金の満額の4分の3相当額に設定されているため、結果的に老齢基礎年金よりも中高齢寡婦加算のほうが金額的に多くなることがあるのです。

- ※

- 1986年4月1日から「第3号被保険者制度」が導入されたことにより、会社員・公務員の配偶者(専業主婦など)は、自ら保険料を納めなくても国民年金に加入しているとみなされる制度が始まりました。

寡婦年金

中高齢寡婦加算や経過的寡婦加算は、夫が厚生年金に加入している場合に支給される給付金です。

一方、夫が国民年金加入者の場合、妻には60歳から65歳までの間、「寡婦年金」という給付が支給される可能性があります。

受給金額は「死亡した夫が生きて65歳に達した場合、国民年金加入期間に応じて受給できたであろう、老齢基礎年金の年金額の4分の3に相当する額」、つまり年額で最大約60万円です。

- 死亡した夫の要件

- 死亡日の前日において、国民年金の第1号被保険者として保険料を納めた期間および国民年金保険料免除期間が10年以上あること

- 障害基礎年金、老齢基礎年金を受給していないこと

- 妻の要件

- 夫と10年以上継続して婚姻関係(事実上の婚姻関係を含む)にあること

- 夫の死亡当時、生計維持関係があること

- 老齢基礎年金を受給していないこと

寡婦年金の受給権は夫の死亡時に発生しますが、実際に支給されるのは妻が60歳に達してからです。それまでは支給停止という扱いになります。

また、妻が老齢基礎年金を受給し始めると、寡婦年金は支給停止となります。

遺族厚生年金は厚生年金に基づく給付であるため、原則として寡婦年金との併給はできません。

なお、後述の死亡一時金との併給はできないため、どちらかを選択して受給します。

死亡一時金

死亡一時金は、国民健康保険を納めていた人が亡くなったときに、生計を同じくしていた遺族が受け取れる給付金です。

- 死亡日の前日において、国民年金の第1号被保険者(任意加入被保険者を含む)として保険料を36カ月(3年)以上納めたこと

- 老齢基礎年金や障害基礎年金を一度も受け取らずに亡くなったこと

死亡一時金を受給できる遺族は、配偶者、子、父母、孫、祖父母、兄弟姉妹の順です。

支給回数は1回限り、保険料納付済期間に応じて12~32万円が支給されます。

また、付加保険料納付済期間が36カ月以上ある場合は、8,500円が加算されます。

なお、死亡一時金は「被保険者の死亡日の翌日から2年」以内に、請求の手続きをする必要があります。

中高齢寡婦加算の段階的廃止について

2025年6月13日、年金関連法案が参議院本会議で可決・成立しました。

なかでも、遺族年金制度の見直しには高い関心が寄せられています。

ここからは、年金制度改正法の背景や、中高齢寡婦加算の段階的廃止について紹介します。

年金制度改正の背景と目的

年金制度改正法の成立に伴い、遺族厚生年金の内容も大きく変わります。

遺族厚生年金の主な改正目的は、「男女差の解消」です。

現行の年金制度は、専業主婦が多い時代に作られました。

そのため、寡婦になった妻への保障は手厚い一方で、夫の受給要件は狭いという男女差があります。

例えば、子どもがいない共働きの夫婦の場合、妻に先立たれても夫は遺族基礎年金を受け取ることができません。

また、遺族厚生年金も夫が55歳未満の場合は支給されません。

しかし社会状況は変わり、2021年の共働き夫婦は1,262万世帯と、全夫婦世帯の約7割を占めました。

共働き世帯が専業主婦世帯を上回る状況は、長期的なトレンドとなっています。

働き方の多様化など、社会状況の変化を踏まえ、現行の年金制度は改正されることになりました。

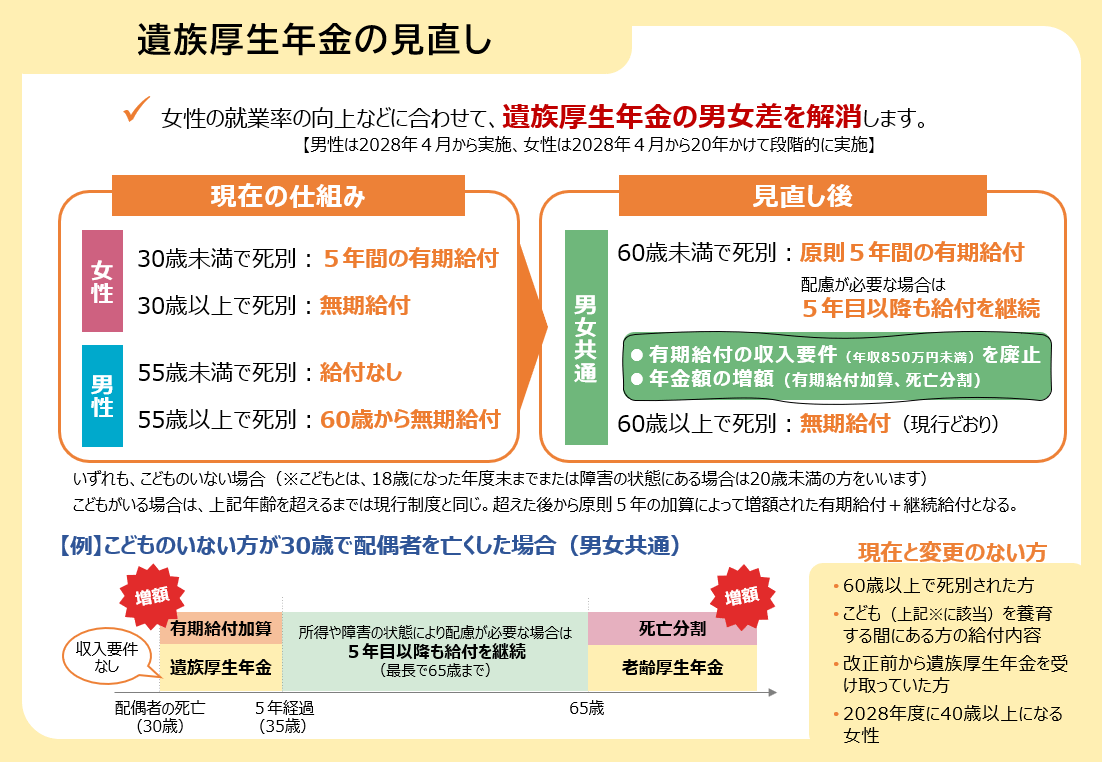

遺族厚生年金の見直しについて

引用元 厚生労働省

現行制度では、遺族厚生年金は30歳以上の妻に対して無期限で支給されており、有期支給となるのは「子どものいない30歳未満の妻」に限られています。

しかし、年金法改正後は、子どもがいない20代〜50代の遺族について、性別を問わず「原則5年間の有期給付」となります。

この変更により、これまで遺族厚生年金の受給対象外だった55歳未満の男性も、新たに受給できる可能性が出てきました。

また、支給期間が5年に短縮されることへの配慮として、「有期給付加算」が導入され、現在の遺族厚生年金の約1.3倍の額が支給されることとなります。

障害年金受給者や収入が著しく低い受給者には、5年後以降も支給を続ける「継続給付」が設けられます 。

改正の施行時期は以下のとおりです。

| 男性 | 2028年4月から一斉に新制度が適用 |

|---|---|

| 女性 | 2028年4月から20年かけて段階的に移行 |

そのほか、今回の改正には、社会保険の適用拡大や、iDeCoなど私的年金制度の拡充も盛り込まれています。

厚生年金の改正で影響が大きい人は、2025年時点で「52歳以下の男性」および「37歳以下の女性」ですが、厚生年金以外の改正内容も理解しておきたいところです。

「中高齢寡婦加算の段階的廃止」の経過措置とスケジュール

今回の年金制度改正では「中高齢寡婦加算の段階的廃止」も決まりました。

2028年4月以降の新規受給者については、中高齢寡婦加算の加算額が年度ごとに段階的に引き下げられ、最終的には25年かけて廃止される予定です。

ただし、施行日前からすでに加算を受け取っている妻と、中高齢寡婦加算の対象外である妻(例:40歳未満、または65歳以降に夫と死別した子どものいない妻)については見直しの影響はありません。

受給が始まったら加算額は変更されず、65歳に達するまで従来どおり受け取ることができます。

現行受給者に対しては影響が出ないよう、急激な変更ではなく、緩やかな縮小措置が取られる形となっています。

自分は受給対象か?迷ったら専門家に聞いてみよう

中高齢寡婦加算は、遺族厚生年金に上乗せされる給付金です。

夫が自営業などで厚生年金に加入していなかった場合は、寡婦年金や死亡一時金といった国民年金の制度を利用できる可能性があります。

また、2025年6月に可決された年金制度改正により、中高齢寡婦加算は2028年4月以降、段階的に廃止される予定です。

将来的には子どもがいない配偶者への加算はなくなり、現行制度よりも受給額が減る可能性が高いとされています。

なお、こうした公的年金による遺族年金は、原則として所得税も相続税も課税されません。

ただし、民間の個人年金や確定給付企業年金の一部には、相続税の課税対象となるものがあるため、注意が必要です。

ベンチャーサポートグループでは、相続税に強い税理士と年金制度に詳しい社会保険労務士が連携し、ワンストップでサポートできる体制を整えています。

「中高齢寡婦加算がもらえるか不安」

「相続や年金の手続きに不安がある」

そのようなお困りごとがある場合は、早めに専門家へ相談することをおすすめします。