記事の要約

- 相続税の申告漏れは税務署に把握され、放置すると加算税や延滞税の負担が重くなる

- 申告漏れに気づいたら、調査の事前通知前に修正申告や期限後申告を検討することが重要

- 名義預金、生前贈与、未登記家屋、ネット銀行などは申告漏れが起こりやすい財産

相続税の申告を終えたあとに「申告していない財産が見つかった」「そもそも相続税の申告が必要だと知らなかった」と気づき、不安を感じる方は少なくありません。相続税の申告漏れは、預貯金や不動産、有価証券、名義預金、生前贈与など、さまざまな財産の見落としによって生じることがあります。

結論からいうと、相続税の申告漏れを放置するのは危険です。税務署に把握される可能性があり、そのままにすると、過少申告加算税や無申告加算税、延滞税などの負担が生じるおそれがあります。一方で、申告漏れに気づいた時点で適切に対応すれば、負担を最小限に抑えることも可能です。

この記事では、相続税の申告漏れが税務署に把握される理由、発覚した場合のペナルティ、申告漏れに気づいたときの対処法をわかりやすく解説します。あわせて、申告漏れが起こりやすい財産や、修正申告を検討すべきケースについても整理しています。

なお、VSG相続税理士法人では、相続税申告や税務調査に関する初回相談を無料で承っています。税務署からのお尋ねが届いて不安な方、申告内容を見直すべきか迷っている方、名義預金や生前贈与の扱いが気になる方は、お気軽にご相談ください。

目次

相続税の申告漏れとは?無申告との違い

相続税の申告漏れとは、申告期限内に相続税の申告書を提出したものの、一部の財産を記載し忘れていたり、財産の評価額を実際より低く申告していたりする状態をいいます。

これに対して無申告とは、本来は相続税の申告が必要であるにもかかわらず、申告期限までに一度も申告をしていない状態のことです。たとえば、遺産総額が相続税の基礎控除額を超えているのに申告していない場合がこれにあたります。

申告漏れと無申告は、申告書を提出しているかどうかという違いはあるものの、どちらも本来納めるべき相続税が不足している点では共通しています。そのため、税務調査などで指摘を受けると、不足している相続税(本税)に加え、加算税や延滞税が課されます。

相続税の申告漏れに気づいたら最初にやること

相続税の申告漏れや無申告に気づいた場合は、いつ気づいたかによって取るべき対応が異なります。

ただし、どのケースでも共通していえるのは、税務署から指摘を受ける前に、自ら確認して対応することが大切だという点です。早めに動くことで、延滞税や過少申告加算税などの負担を抑えられる可能性があります。

なお、申告期限内に誤りに気づいた場合は、訂正した内容で申告期限までに改めて申告書を提出します。これに対し、いったん申告した後に税額の不足に気づいた場合は修正申告、まだ申告していないまま期限を過ぎている場合は期限後申告で対応します。

申告期限前なら申告内容を見直して期限内申告する

相続税の申告期限前であれば、申告内容を見直したうえで、正しい内容で期限内に申告することが大切です。

たとえば、記載していない預貯金や有価証券が見つかった場合や、不動産の評価に誤りがあると分かった場合は、期限内に内容を訂正して申告書を提出すれば足ります。

申告期限内であれば、まだ税務署から申告漏れを指摘された状態ではありません。まずは、漏れている財産や誤りの内容を整理し、できるだけ早く申告書に反映させましょう。

申告後に気づいたら修正申告を提出する

すでに相続税の申告を済ませたあとで申告漏れに気づいた場合は、修正申告をします。修正申告とは、当初の申告内容が少なかった場合に、不足分を追加して申告し直す手続きです。

税務署から調査の事前通知が来る前に自主的に修正申告を行えば、過少申告加算税はかかりません。これに対し、税務署から調査の事前通知を受けたあとに修正申告をすると、過少申告加算税が課されます。

そのため、申告後に漏れに気づいたときは、「そのうち対応しよう」と先延ばしにせず、早めに内容を確認し、修正申告をしましょう。

まだ申告していない場合は期限後申告になる

本来は相続税の申告が必要であるにもかかわらず、申告期限を過ぎてから初めて申告する場合は、期限後申告となります。

期限を1日でも過ぎると無申告加算税の対象になりますが、税務署から調査の事前通知を受ける前に自主的に期限後申告をすれば、税率が下がるため、負担を抑えられます。

申告が必要かどうか迷っているうちに期限を過ぎてしまい、放置してしまうと延滞税などの負担は大きくなります。申告期限を過ぎてしまった場合でも、そのままにせず、できるだけ早く状況を確認して対応することが大切です。

相続税の申告漏れが税務署にバレる理由

「少額ならバレないのではないか」と考える方もいるかもしれません。

しかし、相続税の申告漏れが税務署に見つからずに済むと考えるのは危険です。税務署は、過去の申告内容や所得情報、金融機関の取引履歴、不動産の登記情報など、さまざまな情報をもとに相続財産の状況を確認しています。

そのため、申告漏れが少額であっても、財産の動きや申告内容に不自然な点があれば、確認や指摘を受ける可能性があります。

過去の申告・所得・財産情報を税務署が把握しているから

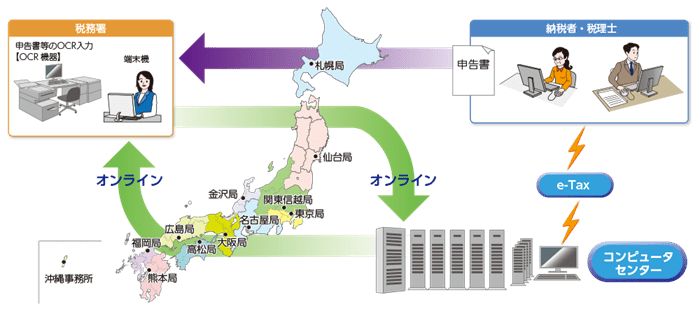

税務署は、「国税総合管理システム(KSK)」などを活用し、納税者に関するさまざまな税務情報を管理しています。

国税総合管理(KSK)システム

たとえば、生前の所得税の確定申告データを確認すれば、被相続人がどの程度の収入を得ていたか、不動産や株など金融商品の売買を把握できます。そこから、どの程度の資産を形成していても不自然ではないかを推測することが可能です。

また、過去に相続税や贈与税の申告をしていれば、その履歴も確認されます。以前の相続で取得した財産や、生前贈与による資産移転の履歴が残っているため、今回の相続税申告の内容と照らし合わせて確認されることになります。

金融機関・証券会社・保険会社への照会ができるから

税務署は、必要に応じて金融機関や証券会社、保険会社に照会を行い、財産の状況を確認することができます。

そのため、預貯金の残高や入出金の履歴、株式や投資信託などの保有状況、生命保険金の支払い状況なども把握される可能性があります。

特に注意したいのは、亡くなる直前の多額の現金引き出しや、家族名義の口座への資金移動です。こうした動きは、名義預金や申告漏れの有無を確認するうえで、税務署が重点的に見るポイントといえます。

また、生命保険金については、保険会社から税務署に支払調書が提出されるため、申告していなくても把握されます。

不動産登記や支払調書、海外資産関連情報から資産の動きが見えるから

不動産については、相続による名義変更が行われると、登記情報から資産の移動が把握されます。

そのため、土地や建物を相続しているにもかかわらず、相続税の申告内容に反映されていなければ、不自然な点として確認されます。

また、一定額を超える国外送金や、各種の支払調書によって把握される財産情報もあります。さらに近年では、海外資産についても各国の税務当局間で情報交換が進んでおり、海外の銀行口座や資産状況が把握されるケースもあります。

このように、相続税の申告漏れは、預貯金や不動産だけでなく、保険金や海外資産も含めて確認されます。「申告しなければ分からないだろう」と考えて放置するのは避けましょう。

相続税の申告漏れがあったときのペナルティ

相続税の申告漏れが見つかった場合は、不足している相続税(本税)を納めるだけでなく、状況に応じて過少申告加算税・無申告加算税・重加算税・延滞税がかかることがあります。

特に、税務署から税務調査の事前通知を受けた後に修正申告や期限後申告をした場合や、財産を意図的に隠していたと判断された場合は、負担が重くなるため注意が必要です。

過少申告加算税

過少申告加算税は、申告期限内に相続税の申告書を提出していたものの、申告額が実際より少なかった場合に課される税金です。

- 税務調査の事前通知の前に自主的に修正申告をした場合:過少申告加算税はかからない

- 税務調査の事前通知の後に修正申告をした場合(調査による更正を予知する前の修正申告):税率5%(または10%※)

- 税務調査を受けた後に修正申告をした場合(調査による更正を予知した修正申告):税率10%(または15%※)

- ※

- 追加で納める税額のうち、「期限内申告税額」と「50万円」のいずれか多い金額を超える部分

このように、同じ修正申告でも、税務署から調査の事前通知を受け取る前か後か、調査で指摘を受ける前か後かで負担が大きく変わります。

無申告加算税

無申告加算税は、本来申告が必要であるにもかかわらず、申告期限までに申告しなかった場合に課される税金です。

- 税務調査の事前通知の前に自主的に期限後申告をした場合:税率5%に軽減

- 税務調査の事前通知の後に期限後申告をした場合(調査による更正を予知する前の期限後申告):税率10%(50万円超300万円以下の部分は15%、300万円超の部分は25%)

- 税務調査を受けた後に期限後申告をした場合:税率15%(50万円超300万円以下の部分は20%、300万円超の部分は30%)

無申告の状態を放置したまま指摘を受けると、負担が一気に重くなりやすいため注意が必要です。

重加算税

重加算税は、財産を意図的に隠したり、書類を偽造・改ざんしたりするなど、隠蔽や仮装があった場合に課される、最も重いペナルティです。

- 過少申告の場合:過少申告加算税に代えて35%

- 無申告の場合:無申告加算税に代えて40%

悪質性が高いと判断されるほど負担は重くなるため、財産隠しや意図的な過少申告と受け取られる行為は避けなければなりません。

延滞税

延滞税は、納付すべき税金を期限までに納めなかった場合にかかる税金で、遅延に対する利息に相当するものです。修正申告や期限後申告をした場合でも、追加で納める税額があれば延滞税の対象になります。

2026年中の延滞税率は、納期限の翌日から2カ月を経過する日までが年2.8%、それ以後は年9.1%です。

調査通知前と後で何が違うか

申告漏れに気づいたときは、税務署から税務調査の事前通知を受ける前に動くことが非常に重要です。事前通知前に自主的に修正申告をすれば、過少申告加算税はかかりません。

これに対し、事前通知後に修正申告をした場合は5%、一定額を超える部分は10%の過少申告加算税がかかります。さらに、税務調査を受けた後に修正申告をした場合は、原則10%、一定額を超える部分は15%へと負担が重くなります。

期限後申告についても同様で、税務調査の事前通知前に自主的に申告する場合と、税務調査後に申告する場合とでは、無申告加算税の負担に大きな差が生じます。

相続税で申告漏れが多い財産

相続税の申告漏れは、財産を意図的に隠した場合だけでなく、相続人が財産の存在を把握していなかったり、相続税の申告対象だと認識していなかったりすることによっても起こります。

特に、次のような財産は見落とされやすいため注意が必要です。

現金・預貯金(名義預金・タンス預金・ネット銀行)

現金や預貯金は、相続税の申告漏れが起こりやすい代表的な財産です。

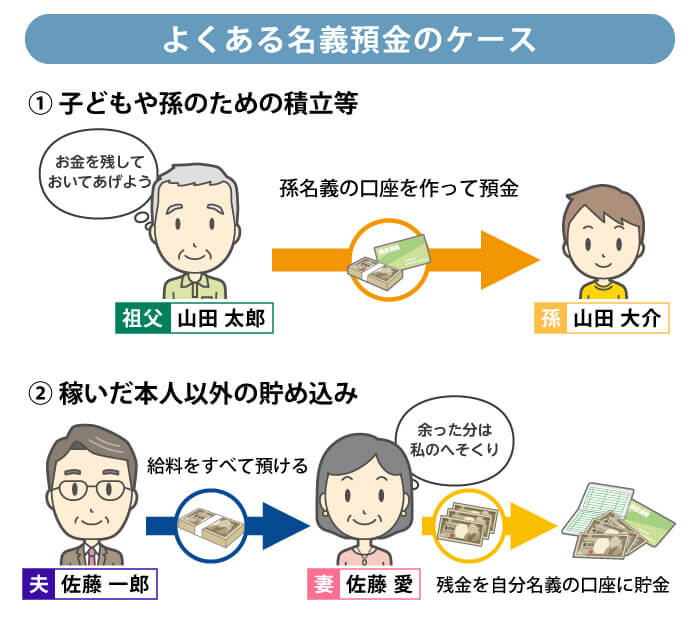

名義預金は、通帳や口座の名義が子どもや孫であっても、実際には被相続人が資金を出し、管理していた場合には相続財産とみなされます。名義だけで判断できるものではなく、原資や管理状況まで確認される点に注意が必要です。

タンス預金も、自宅で保管していた現金であっても相続財産に含まれます。手元に置いてある現金だから申告しなくてよい、ということにはなりません。

また、ネット銀行の預金は、通帳がなく、家族も存在を把握しにくいため、申告漏れにつながりやすい財産です。被相続人が複数の金融機関を利用していた場合は、口座の有無を丁寧に確認する必要があります。

不動産(土地・家屋・共有持分)

不動産も、相続税の申告漏れが起こりやすい財産のひとつです。

自宅の土地や建物だけでなく、共有名義の不動産や遠方にある不動産も申告対象になります。

たとえば、近隣住民と共有している私道や共有持分のほか、登記簿には載らない未登記家屋が見落とされることがあります。また、遠方にある山林や原野についても、「価値が低いから申告しなくてよい」と誤解して申告から漏れてしまうケースがあります。

不動産は、存在自体の見落としだけでなく、評価方法の誤りによって申告額が不足することもあるため、特に慎重な確認が必要です。

有価証券(証券口座・ネット証券・未収配当)

株式や投資信託などの有価証券も、相続税の申告漏れにつながりやすい財産です。

証券会社の取引報告書や残高報告書を確認しないまま相続手続きを進めると、口座そのものを見落としてしまうことがあります。

また、亡くなった時点で権利は確定しているもののまだ受け取っていない配当金(未収配当金)も、権利として相続財産に含まれます。

さらに、家族名義の証券口座であっても、実際には被相続人の資金で運用され、管理も被相続人が行っていた場合には、実質的に被相続人の財産として相続税の課税対象になります。

その他の見落としやすい財産(生命保険金・持ち戻し対象の贈与・海外資産など)

現金や不動産、有価証券以外にも、申告漏れが起こりやすい財産があります。

特に、生命保険金や死亡退職金、生前贈与、海外資産などは、相続人が申告対象だと認識しないまま漏れてしまうことがあります。

持ち戻し対象の贈与

相続開始前7年以内の暦年課税による贈与※をしていた場合は、相続税の計算上、相続財産に加算しなければなりません。また、相続時精算課税による贈与については、年110万円の基礎控除を差し引いた金額を7年に限らずすべて相続財産に加算する必要があります。

- ※

- 暦年課税による贈与の持ち戻し期間は、令和6年1月1日以後の贈与から段階的に延長され、最長7年となります。

そのため、「すでに贈与した財産だから相続税とは関係ない」と考えていると、申告漏れにつながります。

みなし相続財産

死亡保険金や死亡退職金は、民法上、指定された受取人固有の財産ではありますが、税法上は「みなし相続財産」として相続税の課税対象になります。

死亡保険金や死亡退職金には、非課税枠(500万円 × 法定相続人の数)がありますが、非課税枠を超える部分には相続税がかかるため、受け取った金額とあわせて確認することが大切です。

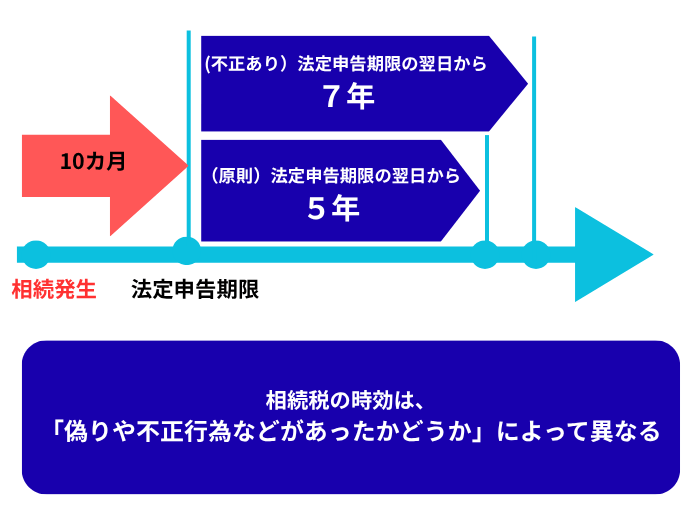

相続税の時効は原則5年|悪質な場合は7年

相続税には、税務署が更正や決定を行える期間の上限があり、実質的な時効にあたります。

相続税の申告漏れや無申告についても、一定期間が経過すると、税務署は課税処分を行えなくなります。

原則5年・7年の違いは何で決まる?

税務署が更正や決定を行える期間は、原則として法定申告期限の翌日から5年、悪質なケースでは7年とされています。

原則5年となるのは、申告漏れや無申告があったものの、財産を意図的に隠したり、虚偽の申告をしたりした事跡までは認められない場合です。

これに対し、財産を意図的に隠していた場合や、名義預金、仮装取引などを利用して財産を隠していた場合など、偽りその他不正の行為があったと判断されると、期間は7年に延長されます。

時効を待てば大丈夫とはいえない理由

「時効まで見つからなければよい」と考えて放置するのは危険です。

時効が成立するまでの間に、税務署から確認や調査を受ける可能性は十分にあります。その場合は、不足している相続税に加え、加算税や延滞税の負担が生じます。

また、延滞税は納付が遅れるほど増えていくため、対応を先延ばしにするほど最終的な負担は大きくなります。さらに、相続税や延滞税などを納めないまま放置すると、財産の差押えなどの滞納処分を受ける可能性もあります。

相続税の申告漏れに気づいたときは、「まだ大丈夫だろう」と考えるのではなく、できるだけ早く内容を確認し、必要に応じて修正申告や期限後申告を検討することが大切です。

税理士が申告漏れ相談で最初に確認するポイント

相続税の申告漏れに気づいて税理士へ相談する場合は、まず状況を整理し、どのような対応が必要かを見極めることが重要です。

税理士は、申告漏れの内容だけでなく、申告の有無や税務署からの連絡状況、財産の種類、資金の動きなどを確認しながら、修正申告や期限後申告の要否を判断します。

当初申告の有無

すでに申告済みであれば修正申告を検討することになりますが、まだ一度も申告していない場合は期限後申告として対応することになります。どちらに当たるかによって、必要な手続きや想定されるペナルティが変わります。

税務署からの連絡の有無

税務署から「相続税についてのお知らせ」や「相続税の申告等についてのご案内」、税務調査の事前通知が届いているかどうかも重要な確認ポイントです。

特に、税務署から調査の事前通知を受ける前に自主的に対応する場合と、連絡を受けた後で対応する場合とでは、加算税の扱いが変わります。そのため、現在どの段階にあるのかを正確に把握することが大切です。

漏れている可能性が高い財産の種類

申告漏れが疑われる財産が、預貯金なのか、不動産なのか、有価証券なのかによって、確認すべき資料や見直しの進め方は異なります。

たとえば、預貯金であれば通帳や残高証明書、不動産であれば登記事項証明書や名寄帳、有価証券であれば証券会社の残高証明書などが必要になります。財産の種類を整理することで、修正申告に向けた準備を進めやすくなります。

死亡前のお金の動き

被相続人が亡くなる前のお金の動きも、税理士が重点的に確認するポイントです。

通帳の入出金履歴や家族名義口座への資金移動、多額の現金引き出しの使途を確認することで、名義預金や生前贈与の該当性や、タンス預金の有無を検討します。通常、過去5から10年分の取引履歴をチェックします。

修正申告に必要な資料

修正申告や期限後申告を進めるには、新たに判明した財産の内容を裏付ける資料をそろえる必要があります。

たとえば、預貯金の残高証明書、不動産の登記事項証明書や名寄帳、証券口座の残高証明書、生命保険金の支払通知書などが必要になります。事前に必要資料を把握しておくことで、その後の手続きをスムーズに進めやすくなります。

相続税の申告漏れに関するよくある質問(Q&A)

最後に、相続税の申告漏れについてよく寄せられる質問にお答えします。

Q.税務署から「相続税についてのお知らせ」が届いたらどうする?

「相続税についてのお知らせ」や「相続税の申告等についてのご案内」は税務調査そのものではありませんが、そのまま放置するのは避けましょう。

これらは、税務署が相続税の申告が必要となる可能性があるかどうかを確認するために送っているものです。特に「相続税の申告等についてのご案内」には、「相続税の申告要否検討表」が同封され、提出を求められます。

内容をよく確認し、申告が必要だと分かった場合は、早めに申告や専門家への相談を検討することが大切です。

Q.少額の申告漏れでも問題になる?

申告漏れは、金額の多寡にかかわらず、指摘の対象となります。

実際には、金額だけでなく、財産の種類、申告内容との整合性、資金の動き、不自然な点の有無などを踏まえて確認されます。税務署は実地調査だけでなく、文書や電話、来署依頼による「簡易な接触」も活用して申告漏れや計算誤りの是正を行っているため、「少額だから大丈夫」と考えて放置するのは危険です。気づいた時点で内容を確認し、必要に応じて早めに対応することが大切です。

Q.修正申告をすると他の相続人にも影響する?

修正申告の内容によっては、他の相続人に影響することがあります。

相続税は遺産全体をもとに計算するため、漏れていた財産が追加されると、相続人全体の税額や各相続人の納付額が見直されます。また、相続税には、各相続人が相続などにより受けた利益の価額を限度として、お互いに連帯して納付する仕組みがあります。

そのため、修正申告が必要になった場合は、自分だけで判断せず、他の相続人とも情報を共有しながら進めることが、トラブル防止につながります。

Q.自分で修正申告することはできる?

修正申告を自分で行うこと自体は可能です。

ただし、相続税の申告漏れでは、財産の評価や名義預金、生前贈与の持ち戻し、相続人間の税額調整など、確認すべき論点が多くなりがちです。単純な記載漏れであれば対応できる場合もありますが、漏れた財産の内容が複雑なときや、税務署から連絡が来ているときは、税理士に相談しながら進めることをおすすめします。

まとめ|申告漏れに気づいたら早めの確認と対応が重要

相続税の申告漏れは、気づかないまま放置していると、不足している税額に加えて延滞税や加算税がかかり、結果として負担が大きくなります。特に、税務署から調査の事前通知を受けた後に対応すると、自主的に修正する場合に比べてペナルティが重くなるため注意が必要です。

申告漏れに気づいたときに大切なのは、次の2点です。

- 税務署から調査の事前通知が来る前に、できるだけ早く申告内容を確認し、必要に応じて修正申告や期限後申告を行うこと

- 名義預金や生前贈与、死亡前の多額の出金、ネット銀行口座など、見落としやすい財産がないかを改めて確認すること

「これも申告が必要だったのではないか」「この財産は申告漏れにあたるのではないか」と不安に感じるものが見つかった場合は、そのままにせず、まずは現状を正しく整理することが大切です。早めに対応することで、余計な負担を抑えやすくなり、今後の不安も軽減しやすくなります。

なお、VSG相続税理士法人では、相続税申告や税務調査に関する初回相談を無料で承っています。

- 税務署から連絡が来たが、どのように対応すべきか知りたい

- 自分の申告内容に、税務調査で指摘されやすい点がないか確認したい

- 名義預金や生前贈与、亡くなる前の預貯金の動きについて相談したい

このようなご相談にも対応しておりますので、気になる点がある方はお気軽にお問い合わせください。