記事の要約

- 死亡退職金は、「相続税」の課税対象になる

- 法定相続人が受け取った死亡退職金には、「500万円 × 法定相続人の数」の非課税枠がある

「家族が亡くなった後に死亡退職金を受け取ったけれど、相続手続きではどう扱えばいいの?」

このような疑問をお持ちの方へ向けて、本記事では「死亡退職金と相続の関係」を詳しくお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、下記からお気軽にご連絡ください。

目次

受け取った死亡退職金と相続の関係

死亡退職金とは、従業員が在職中に亡くなった際に、その功労に報いるなどの目的で、会社から遺族へ支払われるお金のことです。

この死亡退職金について、相続手続きに関連して押さえておきたいポイントは、次の3つです。

それぞれ詳しく見ていきましょう。

ポイント1:受取人は「会社の規程」で決まる

死亡退職金を受け取る人は、「故人の勤務先の規程」によって決まります。

多くの会社では「就業規則」や「退職金規程」などで、受取人になる家族の順位を次のように定めています。

- 配偶者

- 子ども

- 父母

また、会社によっては「勤務している本人が受取人を指定できる」こともあります。

基本的には、このような企業内で決められたルールで「受取人」とされた一人が、死亡退職金の全額を受け取ることになります。

なお、会社の規程に受取人の定めがない場合は、法定相続人が話し合って「取得者と取得額」を決めることが一般的です。

ポイント2:死亡退職金は「遺産分割」の対象外

故人の遺産は「遺産分割協議」によって、「誰がどの財産を引き継ぐのか」を決めます。

しかし、死亡退職金は遺産分割の対象にはなりません。

これは、死亡退職金は「故人から受け継ぐ財産」ではなく、会社の規程などに基づいて、「特定の受取人」に支払われるものだからです。

ポイント3:「相続放棄」をしても受け取れる

故人に多額の借入金があった場合、「相続放棄」をすることが選択肢に入ります。

この相続放棄をしてしまうと、貯金や不動産なども含めた「一切の財産」を引き継ぐ権利を失います。

しかし、死亡退職金は相続放棄をしても受け取ることが可能です。

これは、死亡退職金は「相続財産」ではなく、あくまで「受取人固有の財産」だからです。

死亡退職金にかかる税金

死亡退職金には、以下のように「支給が確定した時期」によって、「相続税」または「所得税」が課されます。

| 支給が確定した時期 | 課される税金 |

|---|---|

| 故人の死亡後3年以内に確定 | 相続税 |

| 故人の死亡後3年を過ぎてから確定 | 所得税 |

ただし、支給が確定するまで3年以上かかるケースは稀なため、基本的には「相続税」が課されることになります。

死亡退職金は「遺族」に対して支払われるため、厳密にいえば「相続財産」ではありません。

しかし、故人の死亡をきっかけとして遺族が受け取るお金であることから、「みなし相続財産」として相続税の対象となります。

なお、受取人に「所得税」が課されるケースでは、死亡退職金は「一時所得」として扱われ、基本的には確定申告が必要です。

死亡退職金にかかる相続税の非課税枠

死亡退職金には相続税がかかりますが、受取人が「法定相続人」である場合に限り、税金の負担を軽減するための「非課税枠」が設けられています。

具体的には、下記の式で算出された額を死亡退職金から差し引いて、相続税の計算ができます。

計算式

なお、上記の式の「法定相続人の数」は、次の2つのケースに該当するときには注意が必要です。

| ケース | 注意点 |

|---|---|

| 相続人のなかに相続放棄した人がいる |

・相続放棄した人も「法定相続人の数」に含める ・なお、相続放棄した人が受け取った死亡退職金に非課税枠は使えない |

| 相続人のなかに養子がいる | ・「法定相続人の数」に含められるのは、故人に実子がいる場合は「1人まで」、いない場合は「2人まで」が上限 |

以下では、具体的なケースごとに、非課税枠の考え方を詳しく見ていきます。

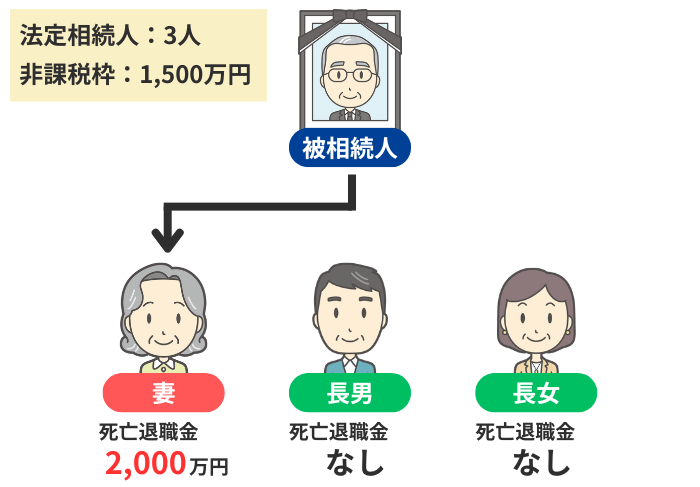

ケース1:相続人の1人だけが受け取った

多くの場合、死亡退職金はこのケースのように1人が全額を受け取ります。

ここで妻が受け取った「2,000万円」の死亡退職金は、「500万円 × 3人 = 1,500万円」が非課税となります。

結果として、相続税の課税対象になる死亡退職金は「2,000万円 - 1,500万円 = 500万円」です。

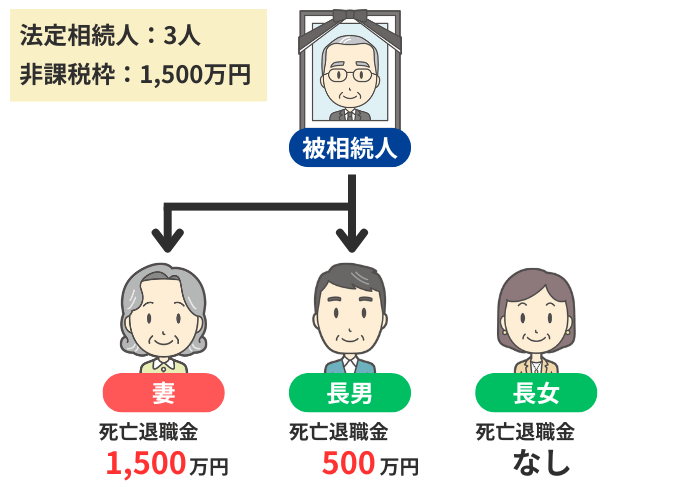

ケース2:複数の相続人が受け取った

死亡退職金の非課税枠は、「誰がどれほど使うのか」を自由に決められるわけではありません。

下記の計算をして、死亡退職金を受け取った各人に非課税枠を割り当てます。

計算式

今回のケースで、妻と長男が使える「非課税枠」と「課税対象額」は、次のとおりです。

| 相続人 | 非課税枠・課税対象額 |

|---|---|

| 妻 |

非課税枠: 1,500万円 ×(1,500万円 ÷ 2,000万円)= 1,125万円 課税対象額: |

| 長男 |

非課税枠: 1,500万円 ×(500万円 ÷ 2,000万円)= 375万円 課税対象額: |

死亡退職金と併せて受け取る「弔慰金」の扱い

会社によっては、死亡退職金とは別に、遺族へのお悔やみの気持ちとして「弔慰金(ちょういきん)」が支払われることがあります。

この弔慰金には、原則として相続税はかかりません。

ただし、あまりに高額な場合には、課税対象となるケースがあります。

弔慰金が非課税となる限度額は、「亡くなった原因が業務に関係あるかどうか」によって、次のように異なります。

- 業務上の死亡の場合:故人の死亡時の給与の3年分に相当する額

- 業務外の死亡の場合:故人の死亡時の給与の半年分に相当する額

この金額を超えた分については「死亡退職金」として、相続税の課税対象に含めなければなりません。

なお、「花輪代・葬祭料」などの名目で会社から支払われたお金も、弔慰金と同様に扱います。

死亡退職金に関するよくある質問

最後に、死亡退職金に関してよくある、次の質問にお答えします。

Q1:生前に支給が決まっていた退職金の扱いは?

亡くなる前に支給されることが決まっていた退職金は、「死亡退職金」ではなく「未支給退職金」として扱います。

未支給退職金は、ほかの相続財産と同様に「遺産分割協議」で取得する人を決める必要があり、相続税の対象にもなります。

また、相続税の計算をする際は「死亡退職金」ではないため、非課税枠は使えません。

Q2:相続税の申告期限までに金額が確定しない場合は?

相続税の申告期限までに死亡退職金の金額が確定しない場合、まずは勤務先に「支給見込額」を確認し、その金額で申告します。

その後、金額が確定してから税額を再計算して、納税額が足りなければ「修正申告」、納めすぎていれば「更正の請求」をしましょう。

Q3:死亡退職金を受け取るための手続きは?

死亡退職金を受け取る手続きは、会社によって異なりますが、一般的には以下のような書類の提出を求められます。

- 死亡退職届、退職金請求書

- 故人の死亡診断書のコピー

- 受取人の戸籍謄本 など

まずは会社の総務・人事担当の方に連絡し、必要な手続きを確認しましょう。

Q4:死亡退職金と生命保険金の非課税枠は併用できる?

「死亡退職金の非課税枠」と「生命保険金の非課税枠」は、まったく別の制度です。

このため、それぞれの要件を満たしていれば、両方とも利用できます。

Q5:死亡退職金は遺留分の計算に入る?

遺留分とは、「兄弟姉妹」以外の法定相続人に保証された、最低限の遺産の取り分のことです。

死亡退職金は「受取人固有の財産」のため、相続財産とはみなされず、原則として遺留分の計算対象には含まれません。

ただし、受け取った死亡退職金が極めて高額で、ほかの相続人と著しい不公平が生じているケースでは、例外的に「遺留分の計算に含めるべき」と判断される可能性もあります。

もし、遺留分に関してトラブルになる可能性があるときは、早めに弁護士などの専門家に相談するようにしましょう。

死亡退職金の相続手続きでわからないことは専門家に相談

この記事では、死亡退職金と相続の関係についてお伝えしました。

ご家族が亡くなった際は、死亡退職金のほかにも、さまざまな相続手続きが発生します。

もし、相続のことでわからないことや不安なことがございましたら、お気軽に弁護士や税理士などの専門家に相談してみてください。

多くの事務所では、初回の相談を無料で受け付けています。