この記事でわかること

- 喪主の役割は葬儀や法要のほか、相続手続きにもおよぶことがある

- 家族葬などの新しいスタイルは、親族への「丁寧な相談」が不可欠

- 葬儀後は、四十九日の準備と並行して「相続税申告」の準備を進めること

身近な方の訃報に接し、深い悲しみの中にありながらも、喪主として「何から手をつればいいのか」と不安を感じていらっしゃることとお察しいたします。

特に、一定の資産を承継される立場にある場合、葬儀の場は「故人を送り出す儀式」であると同時に、「適正な相続手続きの始まり」という重要な側面も持ち合わせています。

本記事では、喪主が直面する具体的な実務を時系列で整理するとともに、資産家層が後悔しないための税務・法務のポイントを詳しく解説します。

なお、VSG相続税理士法人では、相続の無料相談を受け付けております。

相続のお手続きや税務でご不安なことがございましたら、お気軽にご連絡ください。

目次

喪主がやること一覧:葬儀から相続までのリスト

喪主とは、葬儀や法要を執り行う遺族の代表者で、葬儀の主催者です。

喪主が担う役割は多岐にわたります。

役所への届け出や葬儀社との打ち合わせ、税務申告などは親族で分担することも可能ですが、実際には代表である喪主が中心となってその多くを担うケースが大半です。

まずは、喪主のおもな役割をまとめた、以下の表をご確認ください。

| 時期 | やること | 実務のポイント |

|---|---|---|

| 死亡直後 | 死亡診断書の受領 | 後の相続手続きで多用するため、10枚程度コピーをとる。 |

| 退院手続き・精算 | 入院費の領収書は相続税の「債務控除」に必要。原本を保管する。 | |

| 24時間以内 | 遺体の搬送・安置 | 安置場所の決定。菩提寺(お寺)への連絡と日程調整。 |

| 訃報連絡(第1報) | 親族・近親者へ取り急ぎ電話で連絡。 | |

| 1週間以内 | 葬儀社との打ち合わせ | 見積もりの確認。葬儀費用は誰が払うか(施主)を明確にする。 |

| 通夜・告別式の執行 | 喪主挨拶、参列者対応。お布施など、領収書がない支出はメモを残す。 | |

| 死亡届の提出 | 通常は葬儀社が代行。火葬許可証を受領する。 | |

| 14日以内 | 各種行政手続き | 年金受給停止、世帯主変更、健康保険の脱退手続き。 |

| 四十九日ごろまで | 香典返し・御礼 | 四十九日法要の段取りと納骨。香典返しのリスト作成や費用負担。 |

| 3カ月以内 | 相続放棄・限定承認の手続き | 故人が亡くなったことを知ったときから3カ月(熟慮期間)内に、家庭裁判所へ申述。 |

| 4カ月以内 | 所得税の準確定申告 | 故人に一定の所得があった場合、相続人が代理で申告を行う。 |

| 10カ月以内 | 相続税の申告・納付 | 申告の前には、相続財産評価と遺産分割協議を行う。 |

なお、これらの手続きも含めた、相続全体の流れについては、下記のコラムに詳しくまとめています。

「相続手続き全般」について知りたい場合は、ぜひご参照ください。

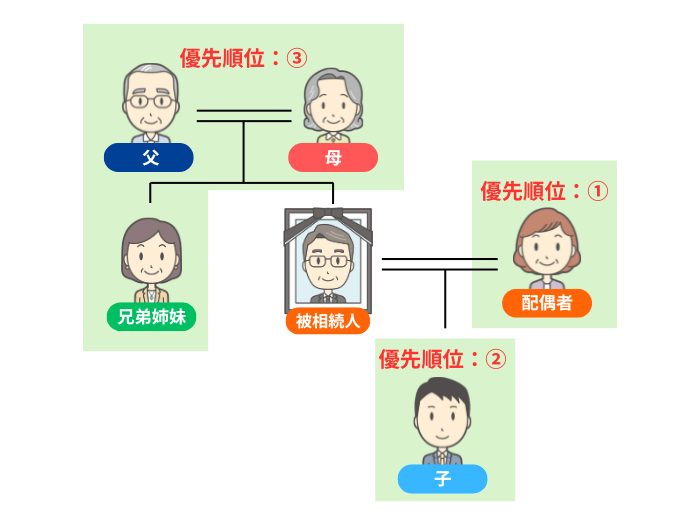

喪主は誰が務めるのか:決定の基準と実務的な視点

葬儀を執り行うにあたり、まず最初に決めるのが「喪主」です。

現代では、慣習に縛られすぎず、家族の状況に合わせて柔軟に判断されます。

- 1.配偶者

- 故人のパートナーが務めるのが最も一般的。

- 2.子(長男・長女、次男・次女など)

- 配偶者が高齢や病気の場合。

- 3.親・兄弟姉妹

- 故人に子どもがいない場合。

「施主(せしゅ)」と喪主の違い

喪主は「葬儀(儀式)の主宰者」ですが、実際に葬儀費用を負担する人を「施主」と呼びます。

特に相続財産が多い富裕層の葬儀では、「誰が葬儀費用を支払うか」が、後の相続税控除に影響する可能性があります。

多くの場合は同一人物ですが、喪主と施主の役割を明確にし、支払記録は正確に残しておくことが大切です。

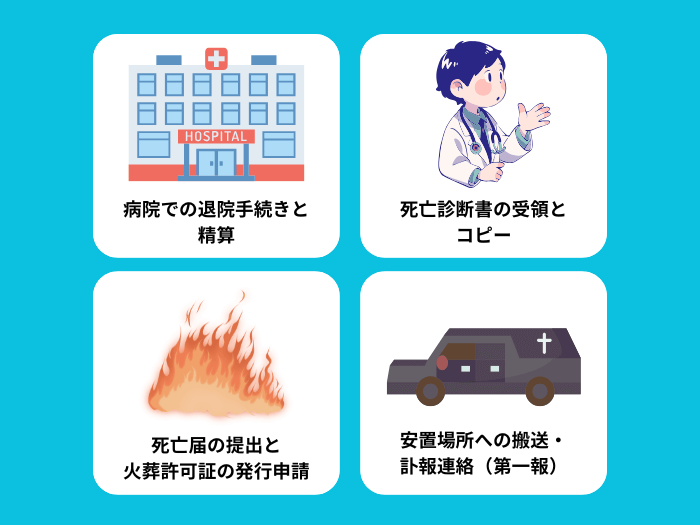

【即時】ご臨終から24時間以内に優先すべき手続き

精神的な負荷が最も高い時期ですが、滞りなく進めるべき手続きがあります。

- 病院での退院手続きと精算

- 故人の入院費・治療費の精算を行います。

ここで支払う費用は、相続税の「債務控除」の対象となります。領収書は大切に保管しましょう。 - 死亡診断書の受領とコピー

- 医師から受け取る「死亡診断書」は、生命保険の請求や銀行口座の手続きで何度も必要になります。

10枚程度はコピーをとり、原本は「死亡届」として役所へ提出します。 - 死亡届の提出と火葬許可証の発行申請

- 死亡診断書と一体になった「死亡届」に記入し、市区町村役場へ提出します。

一般的には、死亡届の提出と同時に「火葬許可証」の発行申請も行います。

※多くの葬儀社では、死亡届の提出と火葬許可証の発行申請も代行してくれます。 - 安置場所への搬送・訃報連絡(第一報)

- 病院から、自宅あるいは斎場の安置室へ移動します。

この段階では「搬送のみ」を依頼することも可能です。

また、家族や近親者、そして菩提寺(お付き合いのあるお寺)へ速やかに連絡し、枕経(まくらきょう)の依頼と日程調整を行います。

変わりゆく葬儀の形と「喪主の選択」

一昔前までは、多くの参列者を招く「一般葬」が当たり前でした。

しかし現代では、ライフスタイルや価値観の変化に伴い、葬儀の形はより合理的、かつ「故人らしさ」を重視するものへと多様化しています。

最新の葬儀市場の動向とスタイルの「二極化」

現在の葬儀スタイルは、大きく二極化しています。

- 合理性を重視する「小規模葬」

- 家族葬や一日葬など、負担を抑え故人と向き合う形式。

- 想いを形にする「高付加価値型」

- 独自の演出や祭壇にこだわった、質の高いお別れの形。

また、経済産業省が公表している「特定サービス産業動態統計調査」のデータでも示されているとおり、近年の葬儀業界では葬儀の件数が増えている一方、小単価の葬儀が増えています。

料金の透明性や立地の良さが重視される一方で、業界全体ではコスト高や人手不足といった課題も抱えています。

後悔しない葬儀を行うため、喪主には「葬儀社情報の取捨選択」と、「納得感のあるプランの費用確認」が求められます。

最近増えている葬儀形式:「家族葬」「一日葬」「直葬」

最近は、家族葬や一日葬、直葬といった「少人数・低コスト・短時間」を重視した葬儀スタイルも増えています。

故人や遺族の負担軽減、経済的負担の軽減、簡略化を求めるニーズから人気が高まっているものです。

特に家族葬が多数派となりつつ、一日葬も着実に増加、直葬も増減はあるものの簡素化の流れで根強い支持を得ています。

| 形式 | 特徴 | 喪主の負担とメリット |

|---|---|---|

| 家族葬 | 親族やごく親しい知人のみで行う。 | 【負担】参列を断る方への配慮が必要。 【利点】接待に追われず、故人とのお別れに専念できる。 |

| 一日葬 | 通夜を行わず、告別式と火葬を1日で行う。 | 【負担】寺院(宗教者)の理解を得る必要がある。 【利点】体力的・経済的な負担が抑えられ、遠方の親族も参加しやすい。 |

| 直葬(火葬式) | 儀式を行わず、直接火葬場で送り出す。 | 【負担】親族間で意見が分かれるリスクがある。 【利点】最も簡素で合理的。費用を極力抑えられる。 |

資産家層が「葬儀の形式」を選ぶ際の2つのポイント

富裕層の世帯においては、形式を選ぶ際に以下の2点を意識しておくことが、その後の円滑な相続につながります。

(1)「社会的な体裁」と「親族の納得感」

合理性を優先しすぎると、伝統を重んじる親族との間にしこりが残ることもあります。

喪主として、なぜその形式を選んだのか丁寧に説明することも、大切な「やること」のひとつです。

(2)税務申告への影響

形式を簡素にすれば葬儀費用は抑えられますが、相続税から差し引ける「債務控除」の額も少なくなります。

無理に費用を抑えることだけが正解ではありません。

故人の社会的地位や、残された家族のその後の生活をトータルで考えて判断することが大切です。

【準備】葬儀社との打ち合わせと費用設計を行う

形式の方針が決まったら、具体的な費用を精査します。

葬儀費用の「トレンド」と「税務上の仕分け」

コロナ禍を経て、精進落としなどの「飲食費」や「返礼品」の支出も回復基調にあります。

故人の資産が多い場合は、これらの支出が「相続税の控除対象になるか」を正確に把握しておくことが実務上のポイントです。

葬儀にかかる費用のうち、以下のものは相続財産から差し引く(債務控除)ことが可能です。

| 費目 | 税務上の取り扱い(債務控除) | 注意点 |

|---|---|---|

| 葬儀本体・火葬料 | 対象(差し引ける) | 基本的な儀式にかかる費用。 |

| 飲食費(精進落とし等) | 対象(差し引ける) | 全額控除の対象となる。 |

| お布施(読経・車代等) | 対象(差し引ける) | 領収書が出ないため、支払記録を確実に残すこと。 |

| 返礼品・香典返し | 対象外(差し引けない) | いただいた香典に対するお返しは控除の対象にならない。 |

僧侶への「お布施」や、お手伝いいただいた方への「心付け」など、領収書が出ない支出については、「いつ・誰に・いくら支払ったか」を詳細にメモしておきましょう。

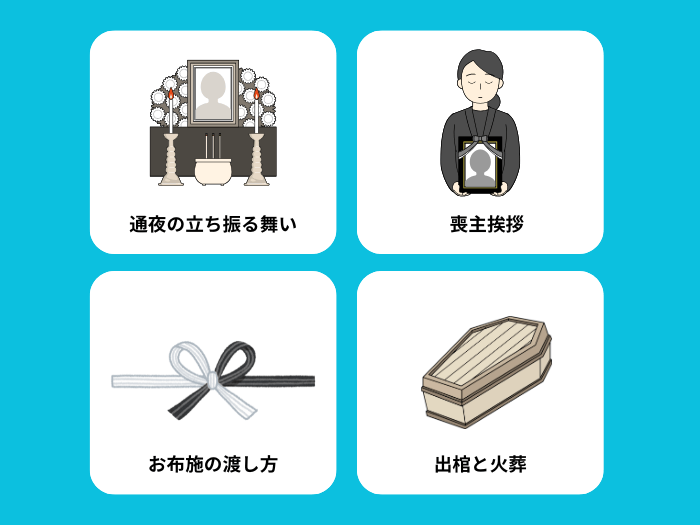

【当日】お通夜・告別式の執行とマナー

当日は、参列者への誠実な対応が喪主の最大の役割となります。

- 通夜の立ち振る舞い

- 弔問客への応対と「通夜振る舞い(会食)」の差配を行います。

- 喪主挨拶

- 「本日はお忙しい中…」という謝意から始め、生前の厚誼(こうぎ)に対する御礼、遺族への指導・鞭撻をお願いし、簡潔に結びます。

- お布施の渡し方

- 読経後などに、切手盆や袱紗(ふくさ)を用いて丁寧にお渡しします。

- 出棺と火葬

- 火葬場へ同行する人数を確定させ、精進落とし(精進上げ)の準備を整えます。

【葬儀後】忌明け(四十九日)に向けてやるべき手続き

葬儀を終えたあとも、喪主の実務は続きます。

- 挨拶回りと香典返し

- 初七日を目安に、近隣や職場へ御礼に伺います。

香典返しは、いただいた額の「半分〜3分の1」を目安に、四十九日を過ぎた「忌明け」に贈るのが一般的です。 - 四十九日法要・納骨の段取り

- お寺と相談し、法要の日時と場所を決定します。

納骨を同時に行う場合は、石材店へ墓石への戒名彫刻を依頼します。これには数週間かかるため、早めの手配が必要です。 - 相続財産の調査と把握

- 葬儀が一段落したら、預貯金、不動産、有価証券などの「財産目録」を作成します。

葬儀が落ち着いたら:期限のある「役所手続き」を行う

葬儀を終えたら、14日以内を目安に、以下の手続きを済ませましょう。

現在はマイナンバーを活用した「死亡・相続ワンストップサービス」を導入する自治体が増えています。

一度の窓口訪問、あるいはオンラインで複数の手続きが完結する場合もありますので、お住まいの地域の役所ホームページを確認することをおすすめします。

【重要】「資産の承継」に向けた、税務・相続の重要期限

葬儀という一つの区切りを終えられた今、次に大切になるのは、遺された大切な財産を確実に次世代へつなぐための着実な準備です。

一般的な役所手続きとは異なり、ここからは法的・税務的な視点から、正確な判断が必要なステップへと移ります。

「借金があるかもしれない」場合は、相続放棄や限定承認を検討する

もし、故人に借金や保証債務がある可能性がある場合は、以下の期限と行動に注意してください。

「この場合はどうなの?」と不安な場合は、実務に詳しい専門家へ早めに相談しましょう。

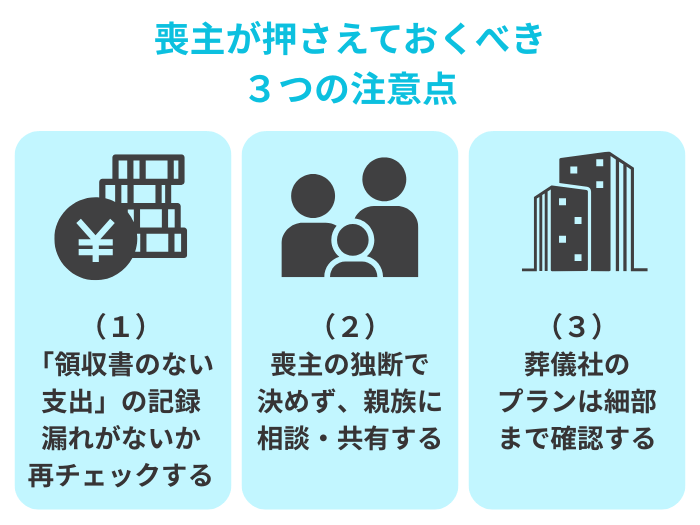

喪主として後悔しないために:押さえておくべき3つの注意点

葬儀は、故人をお見送りすると同時に、次世代へとバトンをつなぐ大切な出発点でもあります。

心身ともに余裕がない時期だからこそ見落としがちな、資産家世帯ならではの留意点と、後悔しないための備えについてお伝えします。

(1)【税務】「領収書のない支出」の記録漏れがないか再確認する

費用仕分けの章でも触れましたが、お布施や心付けなど、領収書が出ない支出も「債務控除」として認められます。

しかし、多忙な喪主の皆様が最も見落としやすく、申告時に「記録しておけばよかった」と後悔されるのもこのポイントです。

記憶が鮮明な今のうちに、以下の項目を最終チェックしてください。

- 最終チェック

- お布施、火葬場での心付け、お手伝いの方への謝礼などを、専用のノートやメモアプリに記録しましたか?

- 記録すべき4項目

- 1.日付(いつ払ったか) 2. 支払先(どのお寺、どの係の方か) 3.名目(お布施、車代、心付けなど) 4.金額(いくら払ったか)

(2)【親族関係】喪主の独断で決めず、親族に相談・共有する

あえて主要な親族を葬儀のプロセスに巻き込むことが、結果として将来の安心につながることがあります。

たとえ喪主として方針が決まっていても、「自分はこのように考えているが、どうか?」と一言、主要な親族に意見を仰ぐ場を設けてください。

- 葬儀の形式: なぜその形(家族葬、一般葬など)を選んだのか。

- 費用の考え方: 誰が負担し、香典をどう充当するのか。

- 今後の流れ: 四十九日や、その後の法要についての意向。

「独断」ではなく「共有」の形をとることで、親族間の心理的なしこりを防ぎ、全員が納得感を持ってお別れに臨めます。

この丁寧な合意形成こそが、そのあとに控える相続手続きを円滑に進めるための、賢明な「相続対策」となります。

(3)【契約】葬儀社のプランは細部まで確認する

葬儀社との打ち合わせの際に提示されたプランには、「何が含まれ、何が含まれていないか」、丁寧に細部まで確認しましょう。

特に、飲食費や返礼品、ドライアイスの追加料金など、後から変動しやすい項目をあらかじめ明確にし、不明な項目はその場で質問してください。

- 見積書の透明性:不透明な「一式」表示ではなく、各項目が具体的に示されているか。

- 追加費用の発生条件:人数の変動や日数延長によって、どれくらいの追加費用が見込まれるか。

- 実務への配慮:債務控除(税務申告)に必要な形式の、領収書や明細を発行してくれるか。

まとめ:弔いから資産継承へ

喪主の大役を全うされることは故人への最上の供養ですが、深い悲しみと疲労のなかで、さまざまな相続手続きを進めることは容易ではありません。

特に、相続財産が多いケースにおいては、判断ひとつが「最終的に遺せる資産の形」を左右します。

私たちVSG相続税理士法人は、法的な手続きから高度な税務申告まで、一貫してサポートいたします。

まずは山積みのタスクを整理し、何から着手すべきかを明確にすることから始めませんか。

皆さまが故人を偲ぶ穏やかな時間を取り戻せるよう、私たちが確かな道しるべとして伴走いたします。