記事の要約

- 養子は、実子とまったく同じ相続権がある

- 養子を迎えて法定相続人が増えることで、相続税の負担が軽くなることがある

- 養子がいることで、遺産の取り分が減ったり、相続権を失ったりした親族が不満を持つこともある

「養子も、育ての親(養親)の遺産を相続できるの?」

結論からお伝えすると、養子は実子とまったく同じように遺産を相続できます。

相続において、「実子だから優先される」「養子だから取り分が少ない」といった区別は一切ありません。

この記事では、「養子の相続権」や「養子縁組が相続税に与える影響」について、わかりやすくお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

何かお困りのことがございましたら、下記からお気軽にご連絡ください。

目次

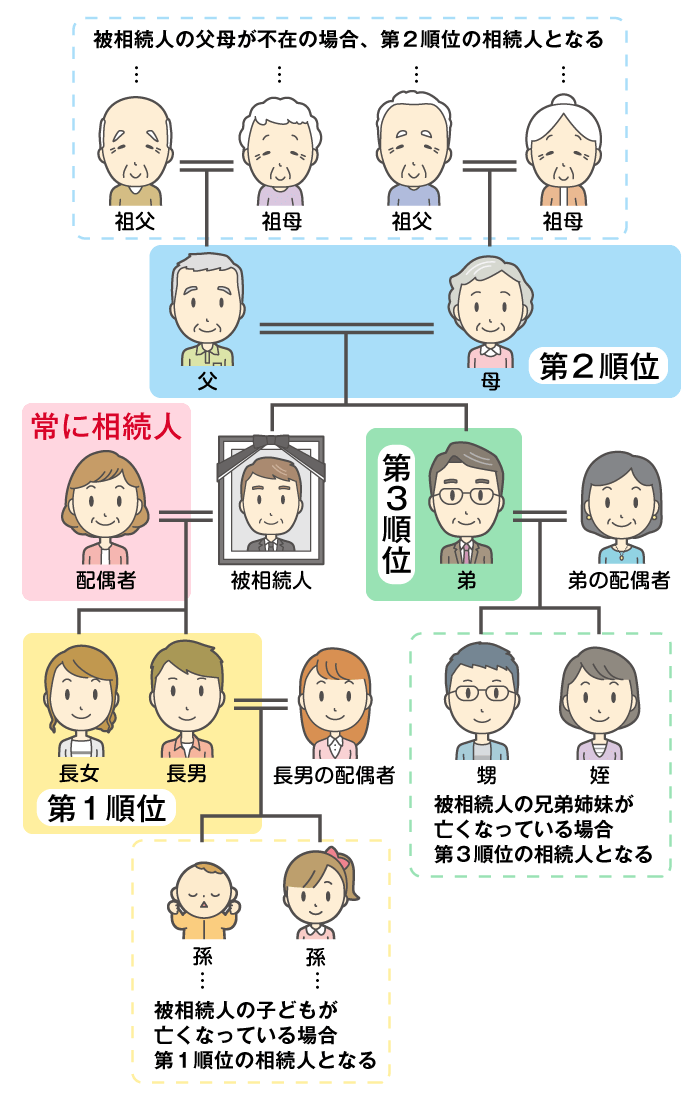

「養子」は「実子」とまったく同じ相続権を持つ

民法では、養子は「養親の実子( = 嫡出子)」と同じ身分を持つことが定められています。

民法

第809条 養子は、縁組の日から、養親の嫡出子の身分を取得する。

引用元 民法|e-Govポータル

このため、養親が亡くなったとき、養子は実子と同じ「第1順位」の法定相続人となります。

また、法定相続分についても、実子とまったく同じ割合になります。

![]()

たとえば、相続人が「配偶者」「実子」「養子」の3人だった場合、それぞれの法定相続分は以下のとおりです。

なお、民法では「遺産を相続できる養子の数」に制限はありません。養子が何人いても、全員が実子と同じように相続権を持ちます。

ただし、後述するように「相続税の基礎控除」などを計算する際には、法定相続人の数としてカウントできる養子の人数に制限があります。

計算式

ここでは、「遺産権のルール(民法)」と「税金の計算ルール(税法)」は違うという点を覚えておいてください。

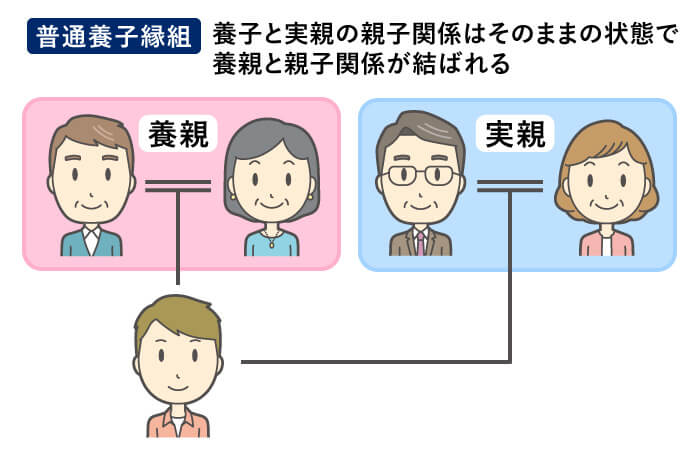

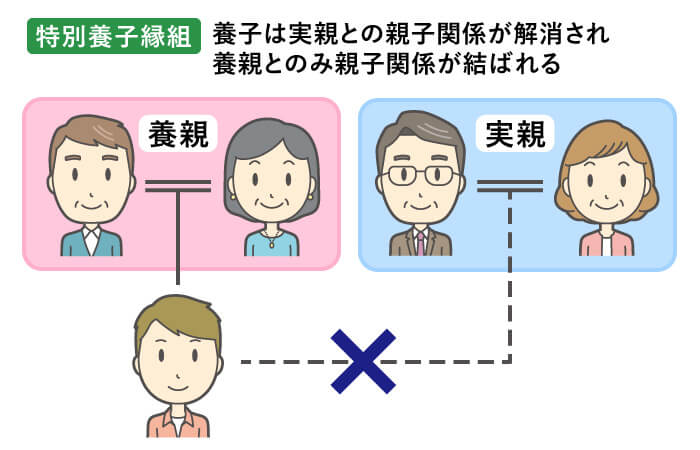

「普通養子縁組」と「特別養子縁組」の違い

養子縁組には「普通養子縁組」と「特別養子縁組」の2種類があります。

この2つの養子縁組の違いは、「実親との親子関係が継続するかどうか」です。

「普通養子縁組」では、実親との親子関係も継続されるため、養子は「実親」と「養親」の両方から遺産を相続できます。

一方、「特別養子縁組」では実親との親子関係は解消されることから、養子は「実親」の遺産は相続できません。

以上の「普通・特別養子縁組の相続における違い」を整理すると、下表のようになります。

| 普通養子縁組 | 特別養子縁組 | |

|---|---|---|

| 実親との関係 | 〇 継続 |

✕ 解消 |

| 実親の遺産 | 〇 相続できる |

✕ 相続できない |

| 養親の遺産 | 〇 相続できる |

〇 相続できる |

普通養子縁組と特別養子縁組の違いは、下記の記事でもお伝えしていますので、併せてご覧ください。

養子の子どもは「代襲相続」できる?

養子が親(被相続人)よりも先に亡くなっている場合、その養子の子どもが「代襲相続」できることがあります。

養子の子どもが代襲相続できるかどうかは、下表のように「その子どもが生まれたタイミング」によって決まります。

| 出生のタイミング | 代襲相続の可否 |

|---|---|

| 養子縁組の前に生まれていた | ✕ 代襲相続できない |

| 養子縁組の後に生まれた | 〇 代襲相続できる |

養子縁組が「相続税」に与える影響

養子がいる場合、相続税の計算をするうえでは、下記のような影響があります。

それぞれについて、詳しく見ていきましょう。

影響1:相続税の基礎控除額が増える

1つ目の影響は、「相続税の基礎控除額が増える」ことです。

相続税の計算をする際は「基礎控除」として、下記の式で算出される金額を課税対象となる遺産の価額から差し引けます。

計算式

計算式のとおり、「法定相続人の数」が増えるほど、基礎控除が大きくなる仕組みになっています。

このため、養子縁組をして「法定相続人の数」が増えれば、相続税の負担を軽くすることが可能です。

具体的に、正味の遺産額※1が「1億円」のときの税額の目安は、相続人が「実子1人」と「実子と養子の計2人」では「約500万円」の開きがあります※2。

| 相続人 | 基礎控除額 | 税額の目安 |

|---|---|---|

| 実子1人のみ | 3,600万円 | 1,220万円 |

| 実子と養子の計2人 | 4,200万円 | 770万円 |

- ※1

- 預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」を差し引いた金額

- ※2

- 法定相続分どおり、1/2ずつ遺産を取得した場合の税額

ただし、節税目的での過度な養子縁組を防ぐため、基礎控除の計算式の「法定相続人の数」にカウントできる養子の人数には、次の上限が設けられています。

- 被相続人に実子がいる場合:1人まで

- 被相続人に実子がいない場合:2人まで

たとえば、下記のケースで、実際に遺産を相続するのは「4人」ですが、相続税の基礎控除を計算する際の人数は「3人」として計算します。

なお、以下に該当する人は、実子と同じ扱いになることから、上記のカウントの制限はありません。

- 特別養子縁組による養子

- 配偶者の連れ子で、被相続人の養子となった人

- 代襲相続人となった養子

影響2:生命保険金・死亡退職金の非課税枠が増える

2つ目は、「生命保険金と死亡退職金の非課税枠が増える」ことです。

相続人が受け取った「生命保険金」や「死亡退職金」は、下記の非課税枠が相続税の対象から差し引かれます。

非課税枠

養子を迎えればこの非課税枠も増えますが、基礎控除と同様に「法定相続人の数」にカウントできる養子の人数には制限があります※1。

- ※1

- 実子がいる場合は1人まで、いない場合は2人まで

注意

具体的には、下記のようなケースでは、否認される可能性があります。

■ 被相続人が亡くなる直前に養子縁組をしている

■ 養子に一切、財産を相続させていない

■ 税務署から養子縁組の理由を聞かれた際、「節税のため」と答えた

税務署に否認された場合、基礎控除額などが減ることになるため、修正申告が必要になります。

影響3:「孫養子」は相続税額が2割加算される

3つ目は、「養子になった故人の孫が遺産を相続する場合には、相続税が2割加算される」ことです。

ご自身の孫を養子に迎えることを「孫養子」といいます。

孫養子は、「相続税の課税を1回分飛ばして、財産を次の世代に渡す」目的で検討されることがあります。

注意したいのが、孫養子には2割加算ルールがあり、取得した遺産に対して通常の1.2倍の税額が課される点です。

例外

多くの場合で、「孫養子の節税効果」は「2割加算による負担増」を上回るものの、念のため事前に税額のシミュレーションをしておくことをおすすめします。

また、世代を1つ飛ばして、孫に財産を渡すには「生前贈与」や「遺贈」という方法もあります。

ご自身にとってベストな選択をするためには、相続専門の税理士に相談するのがおすすめです。当事務所でも無料で相談を受け付けておりますので、下記からお気軽にご連絡ください。

養子に関するよくある相続トラブル

養子を迎えることで、思わぬ相続トラブルが発生することがあります。よくあるのは、次の3つのトラブルです。

ここでは、それぞれのトラブルについて詳しく見ていきます。

ケース1:遺産の取得割合が減った「実子」が不満を持つ

養子が相続人に加わることで、遺産を取得する人の数が増えて、「実子」の法定相続分は減少します。

このとき、実子が「自分の取り分が減ること」に納得できないと、「養子縁組は無効だ」という訴えを起こすことがあります。

ケース2:養子縁組により相続権を失った「親族」が不満を持つ

亡くなった方に実子がいなかった場合、本来であれば第2順位の「父母」や、第3順位の「兄弟姉妹」が相続人になるはずでした。

しかし、養子縁組をすると養子が「第1順位」となるため、故人の父母や兄弟姉妹は相続権を失います。

もし、遺産をあてにしていた親族がいた場合には、その人と養子の関係が悪くなることが懸念されます。

ケース3:養子縁組していなかった「連れ子」が相続できない

結婚した相手に連れ子がいた場合、婚姻届を提出しただけでは、その連れ子との間に「法律上の親子関係」は成立しません。

このため養子縁組をしていないと、連れ子は法定相続人にはならず、遺産を相続できなくなります。

もちろん「遺言書」を作成すれば、養子縁組をしていなくても財産を渡すことは可能です。

ただし、その場合は「相続税が2割加算される」「基礎控除の枠が増えない」といった税金面でのデメリットが生じます。

そこで、「税負担を抑えつつ、実の子と同じように財産を残してあげたい」という場合は、養子縁組を検討することをおすすめします。

相続でわからないことは専門家に相談しましょう

この記事では、養子の相続についてお伝えしました。

養子は実子と同じように遺産を相続できますが、相続税の計算をするうえでは複雑なルールが絡んできます。

そこで、「自分だけで正しく相続税の申告をできる自信がない」という場合には、税理士を頼ってみてはいかがでしょうか。

VSG相続税理士法人でもご依頼を承っており、初回の相談は無料ですので、まずはお気軽にご連絡ください。