この記事でわかること

- 配偶者居住権を設定すると、相続税の負担が軽くなることがある

- その理由は、配偶者が亡くなったときに配偶者居住権が消滅し、相続財産が実質的に減るため

- ただし、税負担を最小にしたいなら「小規模宅地等の特例」の適用も視野に入れるべき

「配偶者居住権を使えば相続税を節税できるらしいけど、本当なの?」

配偶者居住権を活用することで、残された配偶者は住み慣れた自宅での生活を続けながら、預貯金などの生活資金も受け取れます。

さらに、将来発生する「二次相続(配偶者が亡くなったときの相続)」の相続税の負担を軽減できる可能性もあります。

ただし、「配偶者居住権を使えば必ず節税になる」というわけではありません。

「ご家族の状況・財産の構成・ほかの相続税の特例制度」などの兼ね合いによっては、期待したほどの節税効果が得られないばかりか、かえって不利になってしまうケースもあります。

そこで今回は、配偶者居住権が相続税の節税につながる仕組みを詳しく見ていきます。

なお、配偶者居住権がからむ相続税の計算は非常に複雑なため、権利の設定を考えている方は、相続専門の税理士に相談するのがおすすめです。弊社でも無料で相談を受け付けていますので、下記からお気軽にご連絡ください。

目次

▼配偶者居住権については、下記の動画でもお伝えしています。

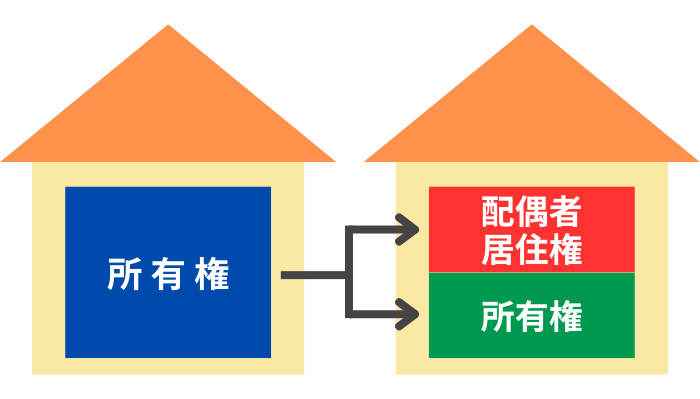

そもそも「配偶者居住権」とは?

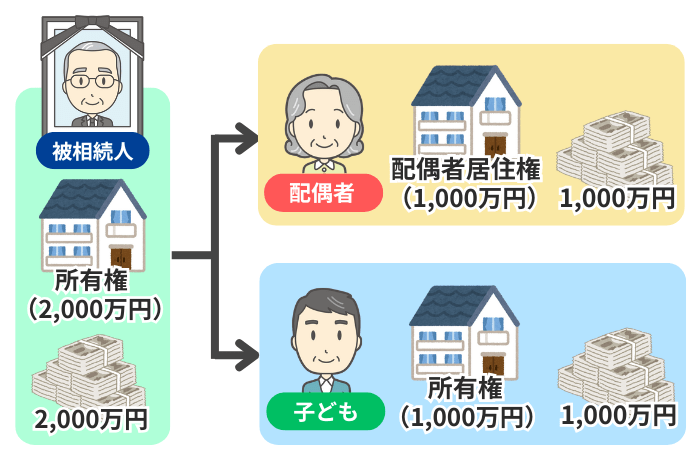

「配偶者居住権」とは、配偶者の一方が亡くなったとき、残された配偶者が故人の持ち家に原則として生涯、無償で居住し続けられる権利のことです。

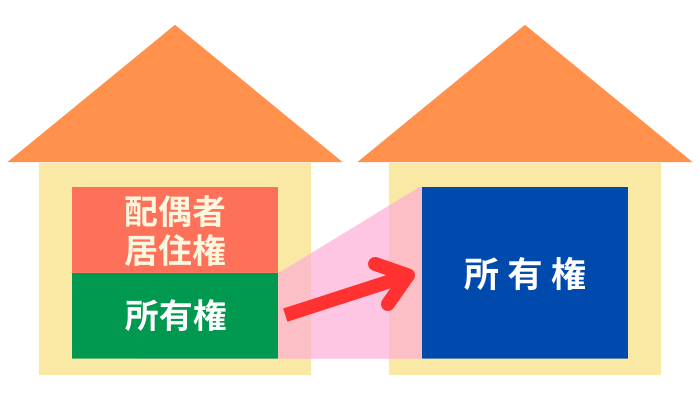

配偶者居住権のポイントは、建物の価値を「配偶者居住権(居住する権利)」と「所有権(配偶者居住権の負担付き所有権)」に分けて考えることです。

このうち配偶者は「配偶者居住権」のみを取得することで、「住まいを確保しつつ、ほかの遺産(預貯金など)も確保しやすくなる」というメリットが生まれます。

配偶者居住権の詳細は、下記の記事でお伝えしています。

なぜ配偶者居住権で節税できる?

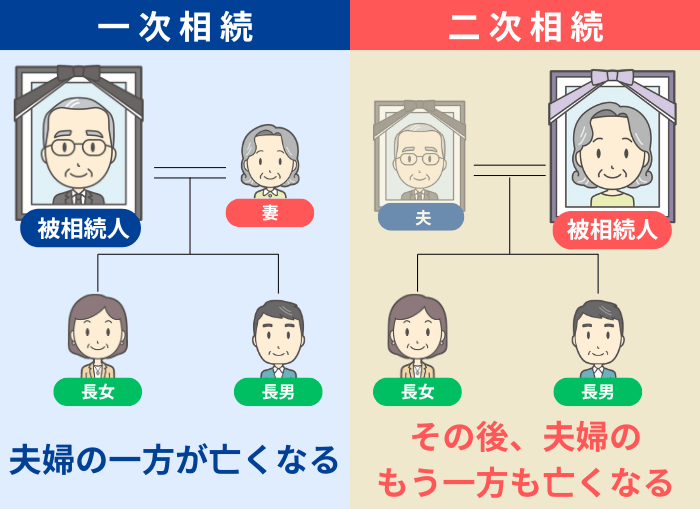

相続は多くの場合、下記の例のような「二段階」で発生します。

配偶者居住権による節税効果は、「二次相続(2回目の相続)」の場面で現れます。その仕組みは、次の2つのポイントから説明できます。

- 一次相続で「住む権利」と「持つ権利」が別に設定される

- 二次相続で「住む権利」が消滅し、課税対象から外れる

1つずつ詳しく見ていきましょう。

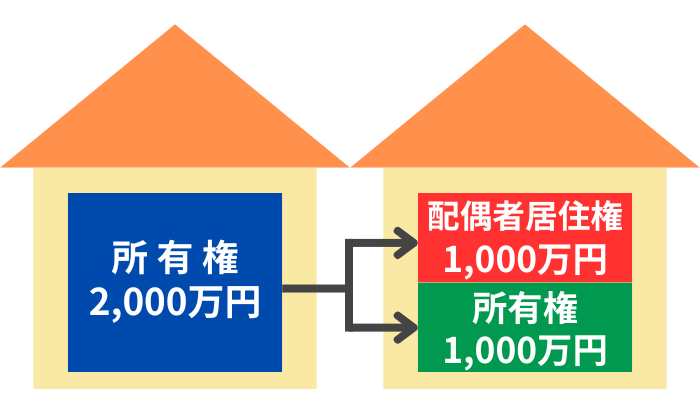

ポイント1. 一次相続で「住む権利」と「持つ権利」が別に設定される

まず、「一次相続」の際に配偶者居住権を設定すると、自宅不動産の権利が「配偶者居住権」と「所有権」に分けられ、それぞれに評価額が付けられます。

このように権利を分けることで、遺産全体に対する「配偶者が取得する財産の評価額」の割合を低く抑えることが可能です。

その結果、配偶者はほかの財産(預貯金など)をより多く相続しやすくなります。

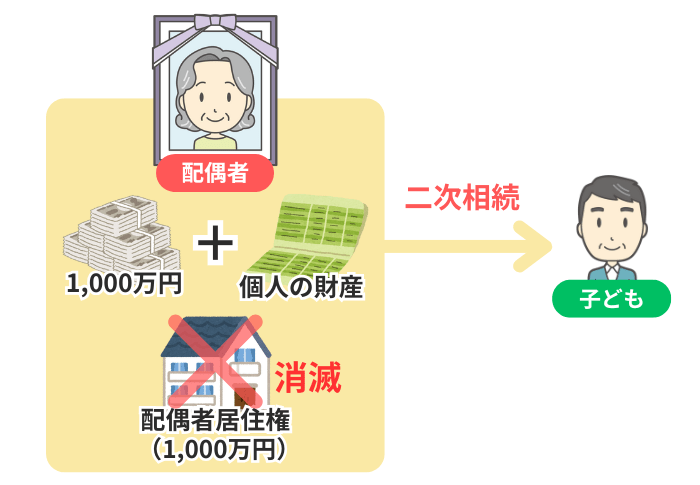

ポイント2. 二次相続で「住む権利」が消滅し、課税対象から外れる

一次相続で配偶者が取得した「配偶者居住権」は、その配偶者が亡くなることによって消滅します。

ここで消滅した「配偶者居住権」は、二次相続における相続財産にはなりません。

つまり、配偶者居住権の価額が、二次相続の課税対象から外れます。

一次相続で「(負担付き)所有権」を相続した子どもとしては、配偶者の死亡により配偶者居住権の負担が消滅し、「完全な所有権」を手にすることになります。

しかし、この価値の上昇分に対して、原則として新たに相続税が課されることはありません。

このように、二次相続の際に課税対象となる財産が実質的に減少するため、結果としてトータルの相続税の負担が軽減される可能性があります。

【具体例】配偶者居住権あり・なしによる相続税の違い

ここでは、具体的な事例を見ながら、配偶者居住権を設定した場合としなかった場合で、相続税の負担がどのように変わるのかをシミュレーションしてみましょう。

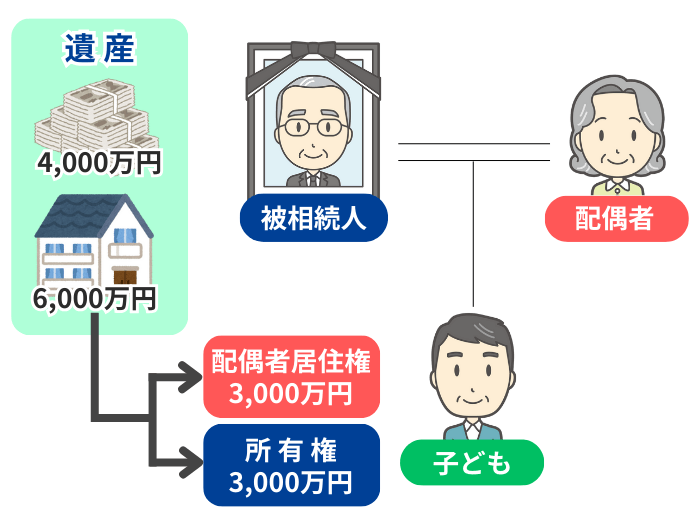

- 被相続人:夫

- 相続人:妻と子どもの2人

- 相続財産:自宅不動産(6,000万円)、預貯金(4,000万円)

- 配偶者居住権の評価額:3,000万円※1

- ※1

- 実際の評価額は、建物の時価・配偶者の年齢・法定利率などを用いた複雑な計算によって決定される。詳しい計算方法は、国税庁のWebサイトを参照。

なお、ここから掲載するシミュレーションは特定の条件下での試算であり、実際の税額は「個別の財産状況・相続人の状況・適用される特例・財産評価額の変動」などにより大きく異なります。

ご自身に課される税額を正確に知りたい方は、必ず相続専門の税理士にご相談ください。

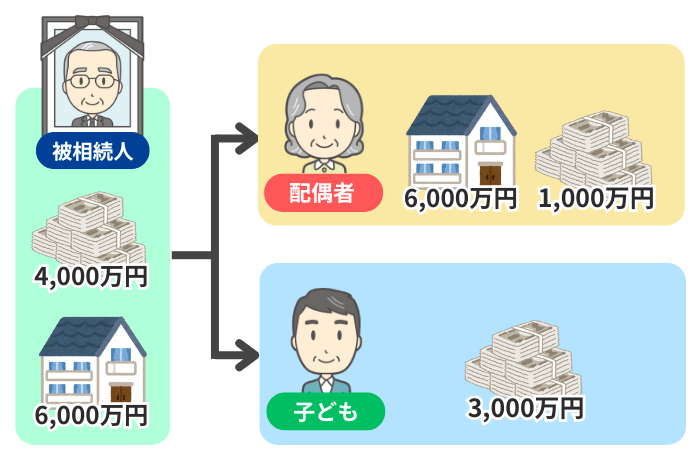

ケース1. 配偶者居住権を「設定しない」場合の相続税

まずは、夫が亡くなったときに配偶者居住権を設定しないで、妻と子どもが下記のとおり相続したケースを見ていきます。

この相続で納めなければならない相続税の金額は、次の計算により「231万円」となります。

| 計算の流れ | 具体的な計算 |

|---|---|

| 1. 遺産総額の計算 | 自宅6,000万円 + 預貯金4,000万円 = 1億円 |

| 2. 基礎控除額の計算 | 3,000万円 +(600万円 × 法定相続人2人) = 4,200万円 |

| 3. 課税遺産総額の計算 | 1億円 – 4,200万円 = 5,800万円 |

| 4. 相続税の総額の計算 | 法定相続分で分割したと仮定して、速算表※1で各人の税額を計算し、合計する

【妻】 【子ども】 【相続税の総額】 |

| 5. 各相続人の納付税額の計算 | 相続税の総額770万円を、実際の取得割合に応じて按分する

【妻】 【子ども】 |

| 6. 配偶者の税額軽減の適用 | ・妻は「配偶者の税額軽減」により、1億6千万円または法定相続分のいずれか多い金額まで非課税となる ・今回のケースでは「539万円」全額が控除され、妻の納税額は0円 |

| 7. 相続税の納付額 | 妻の納税額0円+ 子どもの納税額231万円 = 231万円 |

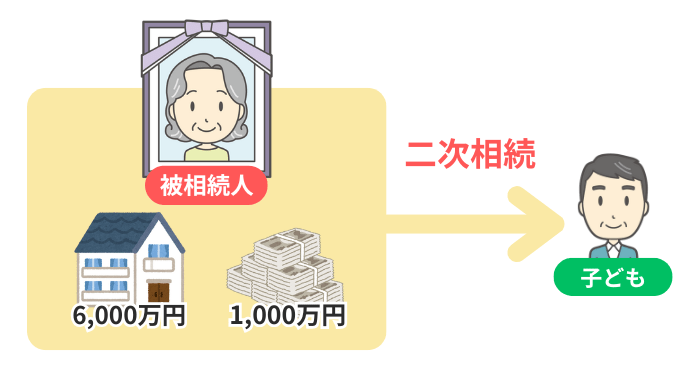

その後、妻も亡くなり、下記の財産状況だったとします。

- 自宅の評価額は6,000万円のまま

- 夫から相続した預貯金1,000万円は、そのまま残っている

- ほかの妻個人の財産はなし

このとき、相続人となる子どもに課される相続税は、下記の計算のとおり「480万円」です。

| 計算の流れ | 具体的な計算 |

|---|---|

| 1. 遺産総額の計算 | 自宅6,000万円 + 預貯金1,000万円 = 7,000万円 |

| 2. 基礎控除額の計算 | 3,000万円 +(600万円 × 法定相続人1人) = 3,600万円 |

| 3. 課税遺産総額の計算 | 7,000万円 – 3,600万円 = 3,400万円 |

| 4. 相続税の計算 | 3,400万円 × 20% – 200万円 = 480万円 |

まとめ

※1 相続税の速算表

法定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% - 1,000万円超から3,000万円以下 15% 50万円 3,000万円超から5,000万円以下 20% 200万円 5,000万円超から1億円以下 30% 700万円 1億円超から2億円以下 40% 1,700万円 2億円超から3億円以下 45% 2,700万円 3億円超から6億円以下 50% 4,200万円 6億円超 55% 7,200万円 引用元 国税庁

ケース2. 配偶者居住権を「設定する」場合の相続税

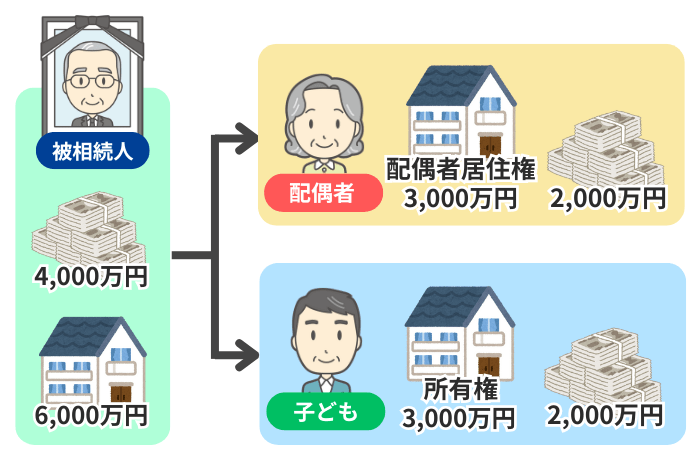

次に、夫が亡くなったときに妻が配偶者居住権を取得し、下記のとおり相続したケースを見ていきます。

夫が亡くなった際の相続で納める相続税は、次の計算により「385万円」です。

| 計算の流れ | 具体的な計算 |

|---|---|

| 1. 遺産総額の計算 | 自宅6,000万円 + 預貯金4,000万円 = 1億円 |

| 2. 基礎控除額の計算 | 3,000万円 +(600万円 × 法定相続人2人) = 4,200万円 |

| 3. 課税遺産総額の計算 | 1億円 – 4,200万円 = 5,800万円 |

| 4. 相続税の総額の計算 | 法定相続分で分割したと仮定して、速算表で各人の税額を計算し、合計する

【妻】 【子ども】 【相続税の総額】 |

| 5. 各相続人の納付税額の計算 | 相続税の総額770万円を、実際の取得割合に応じて按分する

【妻】 【子ども】 |

| 6. 配偶者の税額軽減の適用 | ・妻は「配偶者の税額軽減」により、1億6千万円または法定相続分のいずれか多い金額まで非課税となる ・今回のケースでは「385万円」全額が控除され、妻の納税額は0円 |

| 7. 相続税の納付額 | 妻の納税額0円+ 子どもの納税額385万円 = 385万円 |

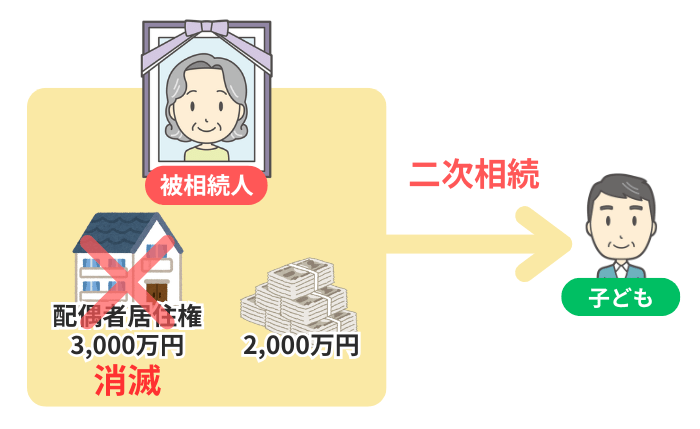

その後、妻も亡くなり、下記のような財産状況だったとします。

- 配偶者居住権(3,000万円)は、妻の死亡により消滅し、相続財産にはならない

- 夫から相続した預貯金2,000万円は、そのまま残っている

- ほかの妻の個人財産はない

このとき、相続人となる子どもに課される相続税は、下記の計算により「0円」です。

| 計算の流れ | 具体的な計算 |

|---|---|

| 1. 遺産総額の計算 | 預貯金2,000万円のみ |

| 2. 基礎控除額の計算 | 3,000万円 +(600万円 × 法定相続人1人) = 3,600万円 |

| 3. 課税遺産総額の計算 | 2,000万円 – 3,600万円 = -1,600万円 |

| 4. 相続税の計算 | 課税遺産総額が0円以下のため、相続税はかからない |

まとめ

以上で見てきた「ケース1(配偶者居住権なし)」と「ケース2(配偶者居住権あり)」の相続税を比較すると、次のように2倍近くの差があります。

- ケース1:711万円

- ケース2:385万円

このように、配偶者居住権を設定することで、一次・二次相続の合計の税負担を大幅に減らせる可能性があります。

ただし、ここで紹介したのは、あくまで単純化したモデルケースです。実際には、次にお伝えする「小規模宅地等の特例」の適用など、別の要素も影響します。

配偶者居住権と小規模宅地等の特例はどちらが相続税を節税できる?

ここまで「配偶者居住権」の節税効果を見てきましたが、自宅の相続税対策としては「小規模宅地等の特例」の活用も検討すべきです。

小規模宅地等の特例は、次のような要件を満たせば自宅敷地の評価額を最大80%減額できるため、相続税を大幅に抑えられる可能性があります。

- 土地を配偶者や同居していた親族などが相続する

- 相続税の申告期限までその土地を保有して住み続ける(配偶者以外が取得した場合)

- 適用できる面積の上限は330㎡ ほか

なお、上記は主な要件であり、個別の状況によって適用の可否は異なります。詳細は下記の記事をご確認ください。

それでは、この小規模宅地等の特例を使った場合、相続税はどのように変わるのか、 先ほどと同じ条件で見ていきましょう。

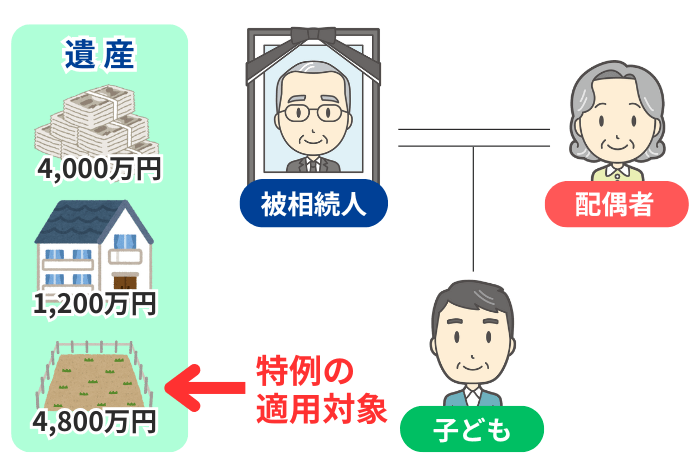

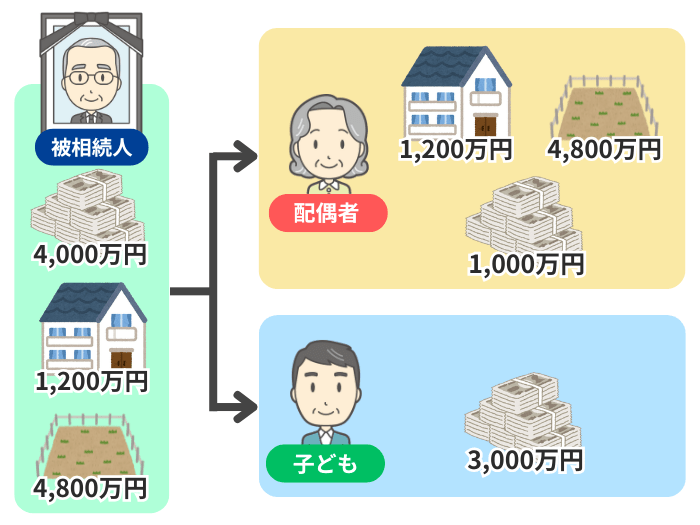

ここでは、自宅不動産6,000万円のうち「敷地部分が4,800万円」「建物部分が1,200万円」と仮定し、敷地部分に小規模宅地等の特例(80%減額)が適用できるものとします。

この状況で、下記のとおり遺産分割したと仮定します。

このときに納めなければならない相続税は、下記の計算により「約95.5万円」となります。

| 計算の流れ | 具体的な計算 |

|---|---|

| 1. 小規模宅地等の特例の適用 | 敷地4,800万円 ×(100% – 80%)= 960万円 |

| 2. 遺産総額の計算 | 敷地960万円 + 建物1,200万円 + 預貯金4,000万円 = 6,160万円 |

| 3. 基礎控除額の計算 | 3,000万円 +(600万円 × 法定相続人2人) = 4,200万円 |

| 4. 課税遺産総額の計算 | 6,160万円 – 4,200万円 = 1,960万円 |

| 5. 相続税の総額の計算 | 法定相続分で分割したと仮定して、速算表で各人の税額を計算し、合計する

【妻】 【子ども】 【相続税の総額】 |

| 6. 各相続人の納付税額の計算 | 相続税の総額196万円を、実際の取得割合に応じて按分する

【妻】 【子ども】 |

| 6. 配偶者の税額軽減の適用 | ・妻は「配偶者の税額軽減」により、1億6千万円または法定相続分のいずれか多い金額まで非課税となる ・今回のケースでは「約100.5万円」全額が控除され、妻の納税額は0円 |

| 7. 相続税の納付額 | 妻の納税額0円+ 子どもの納税額約95.5万円 = 約95.5万円 |

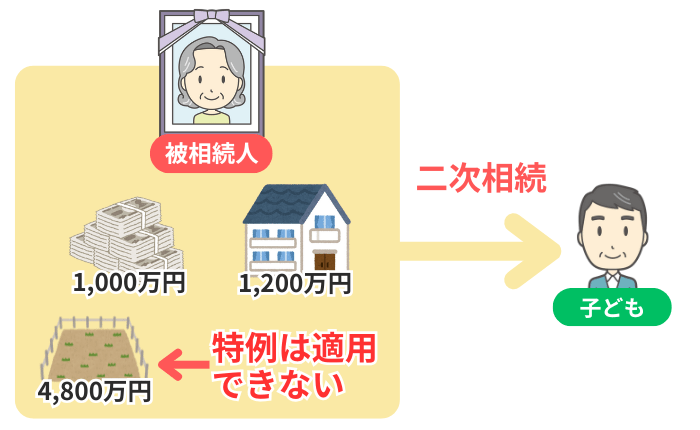

その後、妻が亡くなったときの状況が、下記のとおりだったとします。

- 相続人の子どもは被相続人と同居しておらず、自分の持ち家に住んでいる

- 小規模宅地等の特例を適用できないため、相続財産の敷地は4,800万円で評価する

- 妻が夫から相続した預貯金1,000万円は、そのまま残っている

- そのほかに妻の個人財産はない

このとき、相続人となる子どもに課される相続税は、下記の計算のとおり「480万円」です。

| 計算の流れ | 具体的な計算 |

|---|---|

| 1. 遺産総額の計算 | 敷地4,800万円 + 建物1,200万円 + 預貯金1,000万円 = 7,000万円 |

| 2. 基礎控除額の計算 | 3,000万円 +(600万円 × 法定相続人1人) = 3,600万円 |

| 3. 課税遺産総額の計算 | 7,000万円 – 3,600万円 = 3,400万円 |

| 4. 相続税の計算 | 3,400万円 × 20% – 200万円 = 480万円 |

まとめ

それでは、これまで見てきた3つのケースにおける相続税の負担を比較してみましょう。

| ケース | 配偶者居住権 | 小規模宅地等の特例 | 納税額の合計 |

|---|---|---|---|

| 1 | × 設定しない |

× 適用なし |

711万円 |

| 2 | 〇 設定する |

× 適用なし |

385万円 |

| 3 | × 設定しない |

〇 一次相続のみ適用 |

約575.5万円 |

今回設定した状況では、ケース2がもっとも税負担を軽減できることがわかりました。

ただし、「一次相続・二次相続」ともに小規模宅地等の特例を適用できた場合、トータルの相続税は「約95.5万円」となり、ケース2よりも安くなります。

これは、下記のように二次相続での税額が「0円」になるためです。

| 計算の流れ | 具体的な計算 |

|---|---|

| 1. 小規模宅地等の特例の適用 | 敷地4,800万円 ×(100% – 80%)= 960万円 |

| 2. 遺産総額の計算 | 敷地960万円 + 建物1,200万円 + 預貯金1,000万円 = 3,160万円 |

| 3. 基礎控除額の計算 | 3,000万円 +(600万円 × 法定相続人1人) = 3,600万円 |

| 4. 課税遺産総額の計算 | 3,160万円 – 3,600万円 = -440万円 |

| 5. 相続税の計算 | 課税遺産総額が0円以下のため、相続税はかからない |

| 6. 相続税の合計 | 一次相続 約95.5万円 + 二次相続 0万円 = 約95.5万円 |

以上で見てきたように、税負担を最小限に抑えたい場合は、綿密なシミュレーションが不可欠です。

このため、ご自身のケースで相続税の負担をなるべく軽くしたい方は、相続専門の税理士に相談することをおすすめします。

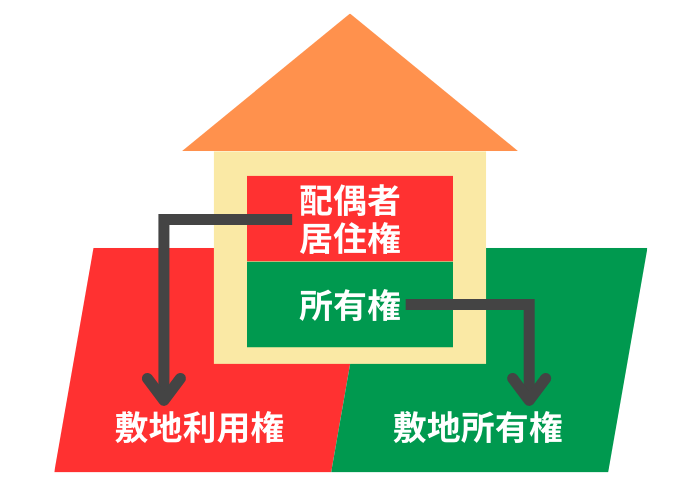

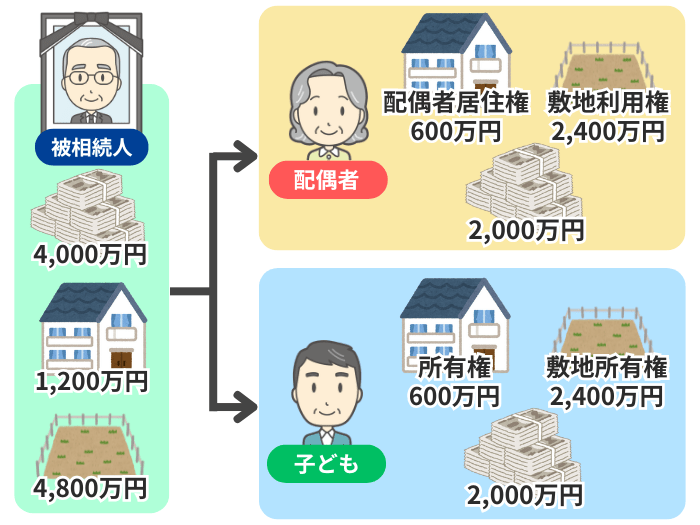

【参考】配偶者居住権と小規模宅地等の特例は併用可能

これまで見てきた「配偶者居住権」と、自宅の評価額を大幅に減額できる「小規模宅地等の特例」は、一定の条件を満たすことで併用もできます。

具体的には、上記のように自宅の敷地を「(配偶者居住権に基づく)敷地利用権」と「敷地所有権」に分けて、それぞれ特例を適用できるかどうかを判断します。

| 権利 | 判断方法 |

|---|---|

| 敷地利用権 | 配偶者に与えられる権利のため、基本的には適用可能 |

| 敷地所有権 | 所有者(子どもなど)が特例の要件を満たしていれば適用可能 |

ここでは、先ほどまでと同じ事例で「敷地利用権」の部分にのみ、小規模宅地等の特例を適用できた場合の相続税の金額を見ていきます。

- 被相続人:夫

- 相続人:妻と子どもの2人

- 相続財産:自宅敷地(4,800万円)、自宅建物(1,200万円)、預貯金(4,000万円)

- 配偶者居住権の評価額:600万円

- 敷地利用権の評価額:2,400万円

このケースでの一次相続で課される相続税は、下記の計算により「約298.4万円」となります。

| 計算の流れ | 具体的な計算 |

|---|---|

| 1. 小規模宅地等の特例の適用 | 敷地利用権2,400万円 ×(100% – 80%)= 480万円 |

| 2. 遺産総額の計算 | 配偶者居住権600万円 + 敷地利用権480万円 + 建物所有権600万円 + 敷地所有権2,400万円 + 預貯金4,000万円 = 8,080万円 |

| 3. 基礎控除額の計算 | 3,000万円 +(600万円 × 法定相続人2人) = 4,200万円 |

| 4. 課税遺産総額の計算 | 8,080万円 – 4,200万円 = 3,880万円 |

| 5. 相続税の総額の計算 | 法定相続分で分割したと仮定して、速算表で各人の税額を計算し、合計する

【妻】 【子ども】 【相続税の総額】 |

| 6. 各相続人の納付税額の計算 | 相続税の総額482万円を、実際の取得割合に応じて按分する

【妻】 【子ども】 |

| 6. 配偶者の税額軽減の適用 | ・妻は「配偶者の税額軽減」により、1億6千万円または法定相続分のいずれか多い金額まで非課税となる ・今回のケースでは「約183.6万円」全額が控除され、妻の納税額は0円 |

| 7. 相続税の納付額 | 妻の納税額0円 + 子どもの納税額約298.4万円 = 約298.4万円 |

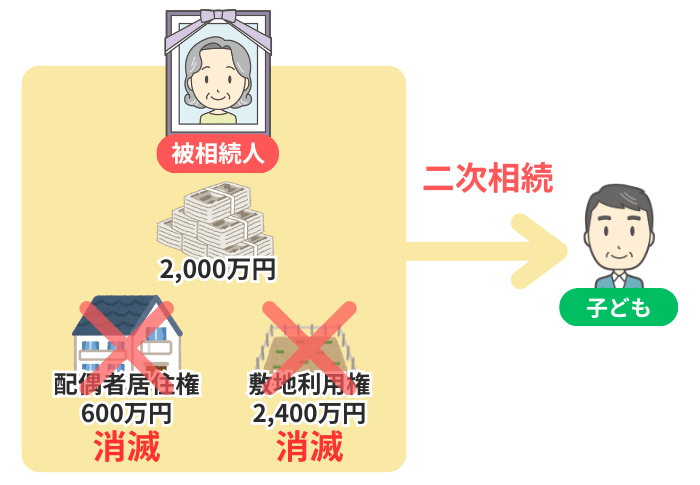

次に、妻が亡くなった場合の二次相続を考えます。

- 配偶者居住権(600万円)と敷地利用権(2,400万円)は、妻の死亡により消滅し、相続財産にはならない

- 夫から相続した預貯金2,000万円は、そのまま残っている

- ほかの妻の個人財産はない

このとき、相続人となる子どもに課される相続税は、下記の計算のとおり「0円」です。

| 計算の流れ | 具体的な計算 |

|---|---|

| 1. 遺産総額の計算 | 預貯金2,000万円のみ |

| 2. 基礎控除額の計算 | 3,000万円 +(600万円 × 法定相続人1人) = 3,600万円 |

| 3. 課税遺産総額の計算 | 2,000万円 – 3,600万円 = -1,600万円 |

| 4. 相続税の計算 | 課税遺産総額が0円以下のため、相続税はかからない |

まとめ

【注意】配偶者居住権を設定すべきでないケースもある

配偶者居住権は節税効果が期待できる一方、設定することで「自宅の処分(建て替えや売却など)」に制約が生じます。

| 処分の種類 | 制約 |

|---|---|

| 建て替え | ・建物を解体して建て替えると、原則として配偶者居住権は消滅し、配偶者は住み続けられなくなる可能性がある ・さらに、建物の所有者にとっては、配偶者居住権の負担がなくなることで不動産の価値が実質的に上がったと見なされる ・この価値上昇分について、配偶者から「利益(贈与)」を受けたと判断され、所有者に思いがけず贈与税が課税されるリスクもある |

| 売却 | ・配偶者居住権が付いた自宅を売却しようとしても、購入者は配偶者が亡くなるまで住めない ・そのため、一般的に買い手を見つけることは難しい ・このことから、「配偶者が老人ホームに入居するので自宅を売却して費用に充てたい」などの事情があっても、柔軟に対応できない |

将来的に自宅を建て替えたり、売却して資金化したりする可能性がある場合、配偶者居住権を設定するよりも「小規模宅地等の特例」を最大限活用したほうが、柔軟な対応ができて有利なことが多いです。

このため、「節税になるらしいから」と安易に配偶者居住権を設定することはおすすめできません。

配偶者居住権を検討する際は、事前に家族で自宅の今後の利用方法についてよく話し合い、必要に応じて相続専門の税理士にアドバイスを求めるようにしましょう。

配偶者居住権を活用した節税は税理士に相談しよう!

この記事では、配偶者居住権の節税効果や具体例を見てきました。

配偶者居住権は有効な相続税対策となる可能性がありますが、すべての方にとって最適な選択肢とは限りません。

ご自身の状況に照らし合わせて最適な判断をするためには、相続専門の税理士にアドバイスをもらうことをおすすめします。

弊社でも相談を無料で承っており、その様子は下記の動画でご覧いただけますので、よろしければチェックしてみてください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸、福岡の主要駅前に構えております。ぜひお気軽にお問い合わせください。