交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

9時~20時(年中対応) 9時~20時(年中対応)

第二東京弁護士会所属。

困った時はまずは交通事故に精通ている私たち弁護士にご相談いただければと思います。

これから何をすれば良いかなど、豊富な経験とノウハウに基づいて回答いたしますし、加害者や保険会社との交渉や、 後の裁判などに迅速に対応できるサポートをしていきます。

目次

「休業損害」と「休業補償」は、似たような言葉ですが何が違うのでしょうか。

「休業損害」も「休業補償」も、交通事故による怪我のために仕事を休み、収入が減ったときの補償という点では同じです。

しかし、休業損害と休業補償には、大きく5つの相違点があります。

| 休業補償 | 休業損害 | |

|---|---|---|

| 請求先 | 労災保険 | 交通事故の加害者 |

| 1日あたりの支給額 | 平均賃金の80% | 原則6,100円上限1万9,000円 |

| 対象者 | 主婦、自営業者は対象外 | 主婦、自営業者も対象 |

| 対象の交通事故 | 仕事中に発生した交通事故 | すべての人身事故となった交通事故 |

| 打ち切りの可能性 | 打ち切られることはないが後で否認される場合がある | 3ヶ月程度で打ち切られるケースが多い |

| 有給休暇の取得 | 支給されない | 支給される |

| 過失相殺 | なし | 過失70%以上は減額 |

| 上限額 | 上限なし | 120万円 |

休業補償は、労災保険から支払われる給付金の種類の1つです。

労災保険は、業務中・通勤中に発生した事故に対する国の保険制度です。

したがって、休業補償の請求先は労災保険であり、国に対して請求を行うこととなります。

これに対して、休業損害は交通事故の加害者に対して、被害者が請求することのできる損害賠償金の1つです。

資金の支払元は、被害者が加入する自賠責保険や任意保険となりますが、その請求先は被害者となります。

休業補償では、1日分の収入の80%が補償されます。

厳密にいうと、休業補償からは60%、休業特別支給金として20%の補償を受けることができます。

この給付基礎日額に対象となる日数を乗じて、補償金の金額を計算します。

休業損害の場合は、その財源となる自賠責保険や任意保険に、日額が定められています。

自賠責保険の休業損害の金額は、基本的に日額6,100円となっています。

休業補償の対象者は、基本的に会社員やパート・アルバイトなどの給与所得者となります。

会社の経営者などは、労災保険の加入者にはならないので対象はありません。

自営業者も同じく労災保険の対象者ではありませんが、建設業などの一人親方は、特別加入制度により休業補償の対象となることがあります。

一方の休業損害は、自営業者や主婦、無職の方も対象となることがあります。

休業損害の計算を行う際に、主婦の方は賃金労働と同じように取り扱われます。

また、一部の無職者も交通事故に遭わなければ働いていた可能性が高い場合、休業損害の請求ができます。

休業補償は、労災保険の制度に基づいて支払われる制度です。

そのため、休業補償が支払われる交通事故は、仕事中に発生した交通事故となります。

なお、仕事中の交通事故には、通勤中に発生した交通事故も含まれます。

業務を遂行している間に発生したものが対象となり、業務中であっても自身の利益のため、あるいは業務を逸脱した行為が原因となった場合は、対象になりません。

これに対して、休業損害は仕事中・業務中の交通事故に限定されません。

すべての人身事故となった交通事故が対象となります。

休業補償は、はじめから決められた期間内に支給されるというものではありません。

期間による打ち切りはありませんが、ケガが完治すれば支給は打ち切られます。

また、ケガが完治していなくても支給が打ち切られることがあります。

それは、症状が安定したために、医学上一般的に認められた医療行為を行っても、その効果が期待できない状態となった場合です。

この状態を症状固定といい、労災保険ではケガが治癒したのと同じ状態と考えられます。

休業損害の場合も、休業補償と同じように、ケガの完治または症状固定により、支給が打ち切られる可能性があります。

交通事故の影響で仕事を休んだ場合、休業補償の対象になります。

しかし、有給休暇を取得した場合は、休業補償の対象にはなりません。

これは、休業補償が休業によって賃金を受けない日が対象となっているためです。

一方、休業損害は、有給休暇を取得して休んだ日の分も含めて請求することができます。

本来、有給休暇は被害者が好きな時に取得できるはずのものですが、交通事故にあったために休業するために使うこととなったという考え方をしています。

休業補償には、過失相殺はありません。

一方、休業損害には過失相殺があるので、加害者側の自賠責保険から支払われた金額があると、その分を差し引いて休業損害の支給を受けることとなります。

なお、過失相殺とは被害者について考慮されるべき過失割合を考慮して、その分の支給を受けることをいいます。

休業補償には過失相殺はないので、もともと定められている支給額が、そのまま支給されます。

休業補償には、支給される金額の総額についての上限額はありません。

ケガの完治や症状固定など、打ち切りとなる要件を満たすまで、支給を受け続けることができます。

一方、休業損害のうち時外積保険から支払われる金額については、上限額が定められています。

その上限額は、治療費や入通院費を合わせて120万円までとなっています。

この上限を超えた部分の金額は、基本的に加害者の加入する任意保険会社から支払われます。

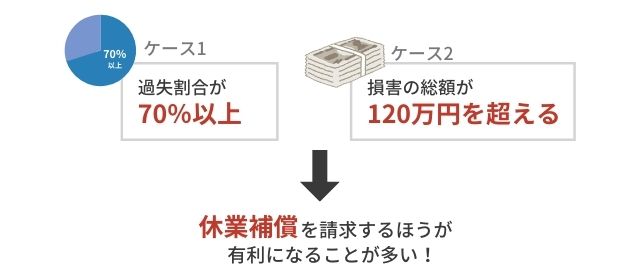

休業損害と休業補償について詳しく見てきましたが、両方の請求要件を満たしている場合はどちらを請求するほうが有利になるのでしょうか。

どちらかといえば休業補償の方が制限が少ないですが、休業損害の方が有利な点もあり、一概にどちらが有利とは言えないことが分かります。

過失割合が70%以上の場合や、損害の総額が120万円を超える場合は休業補償を請求するほうが有利になるでしょう。

ただし、労災の休業補償は手続きの面で注意が必要です。

自賠責保険の休業損害は、事故当初から保険会社が対応している場合、保険会社の担当者が手続きを進めてくれます。

一方、休業補償の場合は被害者側から請求手続きをする必要があり、その過程が少し複雑になっています。

一般的には勤務先会社の総務課などが手続きをしてくれますが、手続きに協力的な会社ばかりではありません。

会社が非協力的な場合は自分で手続きを行う必要があります。

面倒な作業を避けたい場合は休業損害を請求した方がいいでしょう。

ただし、保険会社は利益を確保する必要もあるので、休業損害の打ち切りを打診するなどして支払い額を抑えようとしてくる面があります。

そんなときは弁護士に相談するのがおすすめです。

自賠責から支払われる休業損害は、原則として1日あたり6,100円の定額です。

支払い額は次の計算式によって算定されます。

休業損害の計算式

6,100円 × 休業日数 = 休業損害

勤務先の会社から発行される「休業損害証明書」によって、休業した事実と休業日数が認定されます。

1日あたりの収入が6,100円を超える場合は、給与明細などの資料を別途提出して証明することにより、1日あたり1万9,000円を上限として実際の収入額が日額となります。

休業損害をもらえるのは、交通事故に遭う前に収入があり、事故で怪我をしたために仕事を休み、収入が減った人です。

正社員として働いていた人はもちろん、パートやアルバイトの人も対象になります。

また、専業主婦の場合は給料をもらっているわけではありませんが、家事労働という仕事をしていると考えられるので、休業損害をもらうことができます。

会社で雇われず自分で収入を得ている自営業者も休業損害をもらえますが、休業日数の証明に苦労する場合があります。

通常は自分で発行する休業損害証明書と確定申告書の控えを提出すれば問題ありませんが、休業日数が多い場合は、虚偽ではないかと保険会社から疑われることがあります。

その場合は診断書やカルテ、保険会社から主治医への医療照会などによって、休業の妥当性が審査されます。

休業したことが事実であったとしても、自己判断で休みすぎると一部否認される恐れがあるので注意が必要です。

無職や失業中の人、年金のみで生活している人は、事故後も収入が減らないので休業損害はもらえません。

ただし、就職や転職の内定を得ていた場合など、近いうちに仕事を始めて収入を得る可能性が高いと認められる場合は、休業損害をもらうことができます。

いつまで休業損害をもらえるのかというと、基本的には怪我が治癒するか症状固定の診断を受けるまでです。

症状固定とは、怪我による症状がそれ以上治療を続けても良くも悪くもならないと認められる状態になることをいいます。

ただし、それまでの間に仕事を休めば必ず休業損害がもらえるわけではありません。

通院のために休んだ日については認められますが、それ以外の休業については、怪我の程度や症状の経過からみて保険会社から否認される場合があります。

通院した日についても、怪我の程度や症状の経過からみて通院頻度が高すぎる場合は、やはり否認されることがあります。

交通事故と因果関係がないと判断される恐れがあるので、自己判断による安易な休業には注意が必要です。

被害者自身はまだ怪我が治っておらず仕事ができないと思っていても、保険会社から休業損害の打ち切りを打診してくることがあります。

怪我がいつ治癒・症状固定するかはケースバイケースですが、怪我の種類や程度に応じて相場のようなものもあります。

保険会社は、「打撲1ヶ月、むち打ち症3ヶ月、骨折6ヶ月」を治療期間の目安としています。

その期間を過ぎた後は休業の必要性がないと判断され、休業損害の打ち切りを打診してくることが多いです。

通常は、打ち切る前に保険会社から主治医に対して医療照会を行います。

主治医の意見は尊重されますが、打ち切るかどうかの判断は保険会社が独自に行います。

打ち切られてしまうと判断されると覆すのは難しいので、弁護士に相談した方がいいでしょう。

事故による怪我の影響で会社を休むときに、有給休暇を取る方も多いです。

有給休暇を取った場合、収入は減りませんが休業損害はもらえます。

有給休暇を取るかどうかは労働者の自由です。

事故で怪我をしたために有給休暇を取るということは、本来なら他の理由で自由に使えたはずの有給休暇を失ってしまうことになります。

これが損害として認められるので、有給休暇を取った日数分の休業損害がもらえます。

交通事故において被害者側にも過失があるときは、過失相殺によって休業損害が減額されます。

ただし、自賠責保険と任意保険では取扱いが異なります。

任意保険では、被害者側に少しでも過失があれば過失割合に応じて休業損害を減額しますが、自賠責保険の場合は重過失がある場合にのみ減額されます。

重過失とは、過失割合70%以上の場合のことをいいます。

減額割合は以下のとおりです。

| 被害者側の過失割合 | 減額割合 | |

|---|---|---|

| 死亡・後遺障害の場合 | 傷害の場合 | |

| 70%未満 | 0% | 0% |

| 70%以上80%未満 | 20% | 20% |

| 80%以上90%未満 | 30% | 20% |

| 90%以上100%未満 | 50% | 20% |

交通事故で負った「傷害」に対する賠償金について、自賠責保険では上限が120万円と定められています。

「死亡」と「後遺障害」に対する賠償金は別枠で支給されますが、休業損害は「傷害」に関する損害項目なので、この上限が問題となります。

120万円あれば十分だと思われるかもしれませんが、傷害に対する賠償金は休業損害だけではありません。

治療費や入通院のための交通費、慰謝料なども含まれます。

これらも合計すると120万円を超えてしまうことはよくあります。

上限の120万円を超えた場合は任意保険会社に請求できますが、加害者が任意保険に加入している場合、通常は最初から任意保険に請求しているはずです。

加害者が任意保険に加入していない場合は、上限を超えた分の支払いを加害者本人に請求することになります。

この場合、加害者の対応次第では示談交渉が長引いたり、裁判をしたりしなければならないことも少なくありません。

裁判で勝訴したとしても、加害者に支払い能力がなければ結局支払ってもらえない場合もあります。

このような場合でも、自賠責保険では120万円までは支払われるという役割もあります。

労災保険の休業補償は、以下の3つの要件を全て満たす場合に支払われます。

労災保険の休業補償の3つの要件

休業補償は、交通事故による怪我で仕事ができなくなって4日目から給付されます。

1日あたりの金額は自賠責保険の休業損害のように定額ではなく、給付基礎日額の80%です。

給付基礎日額とは、簡単にいうと1日あたりの給与の平均額です。

通常は事故前3ヶ月間の給与総額から算出しますが、給与額が季節によって変動するような職種の場合は、事故前1年間の給与総額から算出されることもあります。

休業補償の計算式は以下のようになります。

休業補償の計算式

給付基礎日額の80% × 休業日数 = 休業補償

なお、事故で怪我をしてから最初の3日間はどうなるのかというと、勤務先の会社が被災者の平均賃金の60%を補償することと労働基準法で定められています。

労災の休業補償をもらえるのは、企業などに雇われている人です。

正確には、労災保険に加入している事業者に雇用されている人と言えます。

したがって、雇用されていない専業主婦や自営業者は休業補償の対象になりません。

無職の人や年金のみで生活している人も同じです。

一方、労災保険に加入している事業者に雇用されている人であれば、正社員はもちろんアルバイトやパートの方も対象になります。

いつまで休業補償をもらえるのかについては、基本的には自賠責保険の休業損害と同様、怪我が治癒するか症状固定の診断を受けるまでです。

ただ、その全期間にわたって何日休んでも休業補償が認められるわけではありません。

怪我の程度や症状の経過からみて、自己判断による安易な休業の可能性があれば否認される場合があることは、自賠責保険休業損害の場合と同じです。

なお休業補償の場合は、休業損害の場合のように保険会社が打ち切りの打診をしてくることは通常ありません。

しかし、だからといって安心することはできません。

休業補償の場合は、請求した後の審査で交通事故と因果関係があると認められる損害についてのみ補償が行われます。

つまり、自分では正当な休業だと思っていても、請求してから否認され、実際の休業日数分の補償が受けられない恐れがあるのです。

この点、休業損害の場合なら打ち切る前に保険会社の担当者が打診してくるので、それまではある程度安心して休業できます。

休業補償の場合は後で覆される恐れがあるので注意が必要です。

有給休暇を取った場合、その日について労災保険の休業補償はもらえません。

この点、自賠責保険の休業損害とは異なります。

このことは労働者に不利になりますが、休業補償は事故で怪我をして最初の3日間は平均賃金の60%、4日目以降は80%しかもらえないところ、あえて有給休暇を取れば減収を避けることはできます。

自賠責保険の休業損害では過失割合70%以上の重過失の場合に減額されますが、労災保険の休業補償について過失相殺は一切ありません。

故意に起こした事故でない限り、満額の補償を受けることができます。

また、休業損害には120万円までという上限がありましたが、休業補償には上限がありません。

休業補償と休業損害は、それぞれ異なる制度であり、計算方法にも違いがあります。

そこで、休業補償と休業損害の計算方法を解説していきます。

休業補償は、1日分の収入金額の80%が補償されます。

80%という割合には内訳があり、60%が休業補償、20%が休業補償とあわせて支払われる休業特別支給金となっています。

そのため、休業補償そのものの金額は、60%とされています。

休業補償の金額の計算式は、「給付基礎日額の60%×対象日数」となります。

このうち給付基礎日額とは、交通事故が発生した日または傷病の診断日の前3か月間の賃金総額を3ヶ月の総日数で割った金額です。

ただし、賃金総額には、臨時で支払われた賃金、3ヶ月を超えるごとに支払われる賞与、現物給付などを含みません。

また、休業を開始した最初の3日間は待機期間となり、補償の対象とはされません。

休業損害の金額は、加害者側から自賠責保険や任意保険を利用して支払われます。

このうち、自賠責保険から支払われる休業損害の金額は、基本的に日額6,100円となります。

そのため、休業損害の金額は「6,100円×休業日数」で計算されます。

なお、これだけの金額では、被害者の収入減をカバーすることができない場合があります。

そこで、加害者の任意保険会社から不足分の支給を受けることができます。

この場合の任意保険会社の計算は、「(交通事故前3ヶ月間の賃金総額÷3ヶ月間の総日数)×休業日数」となります。

3か月間の総日数には休日も含まれるので、実際の1日あたりの賃金より低い金額になってしまいます。

交渉により、総日数を実労働日数に変更することもできます。

休業補償とあわせて支給される休業特別支給金は、労災福祉の観点から給付されるものであり、療養生活の援護金という性格を持っています。

1日分の収入の20%となっていますが、その金額の計算方法は「給付基礎日額の20%×対象日数」とされています。

休業補償と同様、休業した最初の3日間は待機期間とされ、日数の対象外となります。

また、1日まるまる休んだのではなく、所定労働時間の一部だけ休んだ場合には、その時間を考慮して給付基礎日額が求められます。

実は、休業損害も休業補償も損害の補償としては最低限のものに過ぎず、完全に損害を補償するものではありません。

実際の損害額が休業損害や休業補償の支給額より大きい場合は、差額を加害者に対して請求することができます。

「実際の損害額」を算定するための基準はいくつかあります。

前述した自賠責保険や労災保険の基準もその例ですが、他にも「任意保険基準」と「裁判基準」があります。

任意保険基準とは、自動車保険の任意保険会社が損害賠償額を算定する際に用いる基準です。

休業損害については、任意保険基準で計算しても自賠責保険基準に沿って計算した場合とほぼ同等の金額になります。

裁判基準とは、裁判を起こして損害賠償を請求した場合に裁判所が用いる基準のことです。

弁護士もこの基準を用いて加害者や加害者側保険会社と示談交渉を行うため、「弁護士基準」と呼ばれることもあります。

この基準を用いて計算すると、休業損害の金額が大幅に増額されることがあるのです。

事例

給与所得者の場合は、1日あたりの金額を実収入で計算します。

基本的には事故前3ヶ月間の給与総額によりますが、1年間の給与総額で計算した方が高くなる場合はそちらによります。

実収入で計算した結果、1日あたりの金額が6,100円を下回る場合は6,100円で請求することになります。

一方、1日あたりの金額が6,100円を上回る場合、保険会社任せにしていると6,100円で計算されてしまいますが、弁護士に依頼すれば実収入額で計算した金額で適切に請求してくれます。

事例

専業主婦の場合は「実収入」がありません。

このとき、裁判基準では「賃金センサス」を参照して1日あたりの金額を決めます。

賃金センサスとは、厚生労働省が毎年行っている賃金に関する統計調査データのことです。

2019年版の賃金センサスによると、女性の学歴計・全年齢平均の年収は382万6,300円となっており、1日あたり約1万483円となります。

自賠責保険から1日あたり6,100円が支給されるだけでもありがたく感じるかもしれませんが、弁護士に依頼すれば1日あたり1万円を超える休業損害を請求することができるのです。

事例

自営業者については、基本的には確定申告書の控えに基づいて実収入額から1日あたりの金額を算定します。

ただ、自営業者の所得は収入からさまざまな経費を差し引いたものなので、給与所得者の手取り収入と同等視すると不利になる面もあります。

また、多くの自営業者は所得税や住民税の負担を抑えるため、確定申告書には積極的に経費を計上したり、控除の特例を適用したりすることによって、あえて所得をできる限り低くしているものです。

そのため、確定申告書通りの金額で計算した場合、適正な休業損害額を請求できないことがあります。

確定申告書上で正確な実収入額が不明な場合は、その事情を明らかにしたうえで、賃金センサスに基づいて1日あたりの金額を決めることが認められる場合もあります。

例えば、自営業の男性で確定申告書による所得は400万円であるものの、この金額は正確な実収入額ではなかったとします。

2019年版賃金センサスでは、男性の学歴計・全年齢平均の年収は558万4,500円となっており、1日あたりの金額は1万5,300円となります。

年収400万円で計算すると1日あたり約1万959円にしかならず、賃金センサスを用いた場合よりだいぶ低くなってしまいます。

他にも、確定申告をしていない場合や、適切に確定申告ができていない場合、弁護士に依頼すれば適切な金額の休業損害を請求できる場合があります。

ただし、賃金センサスに基づく休業損害の請求はどんな場合でも認められるわけではないので、弁護士によく相談してみることをおすすめします。

自賠責保険の休業損害と労災保険の休業補償の違いや比較を解説しました。

交通事故による損害は、休業に関するものだけではありません。

休業に関する損害はごく一部でしょう。

結局のところ、どちらを請求するほうが有利なのかは、他の損害項目も併せた合計額を比較して判断する必要があります。

早期に弁護士に相談することによって、休業損害や休業補償の取りっぱぐれを防ぎ、最終的に有利な方を選択できることができます。

迷っているなら、早めに弁護士に相談してみるといいでしょう。