相続税の納税額は、相続によって取得する財産額以上になることはあり得ないものの、納税資金の確保に苦慮する可能性はあります。

その主な理由として、相続財産に現預金が少なく、不動産や非上場株式のような売却が難しい財産の割合が高いことが挙げられます。

では、相続税の納税資金に困ったときはどうすればよいのでしょうか。この記事では、相続税の納税資金が不足した場合の選択肢「延納」と「融資」について詳しく解説します。

目次

相続税の納税資金が不足した場合の選択肢

相続税の納税資金が不足した場合の選択肢として思い浮かぶのが「相続税の延納制度(相続税の分割納付)」と「金融機関からの融資」です。

相続税の延納の利子税率

延納を選んだ場合、延納利子税割合や延納期間は、相続財産の内容によって変わります。令和3年1月1日以降の期間に適用される延納利子税割合については、各年の延納特例基準割合が7.3%に満たない場合は、特例割合が適用されます。

たとえば、令和7年の延納特例基準割合は0.9%であるため、特例割合が適用されます。

延滞税・利子税・還付加算金について

引用元 国税庁

延納する人の相続税額の計算の基礎となった財産の価額の合計額のうちに占める不動産等の割合が75%以上の場合には、不動産にかかる延納相続税額は最高20年の延納が認められ、利子税は0.4%となります。

一方、不動産等の割合が50%以上75%未満の場合、非上場株式*にかかる延納相続税額は最高10年の延納が認められ、利子税は0.6%となります。

金融機関の利率

金融機関からの融資を選んだ場合、金融機関とのお付き合いによっては利率を下げてくれる可能性もありますが、延納よりも高い利率が設定されています。

| 融資金額 | 融資期間 | 金利 | |

|---|---|---|---|

| スルガ銀行 (不動産担保) |

最高2億円 | 最長35年 | 年2.3~3.7%(変動金利) |

| 東京スター銀行 (不動産担保) |

最高1億円 | 最長30年 | 年1.2~6.25%(変動金利) |

| 年2.2~7.7%(固定金利) | |||

| 大和証券 (有価証券担保) |

借入上限額は担保評価額によって日々変動 | 原則6カ月ごとの自動延長 | 借入から1年間:年1.2% |

| 2年目以降:年3.9% |

金融機関からの融資よりも、延納の方が有利?

延納の利子税割合と金融機関の金利を比較すると、利率の低い延納を選んだ方が有利となっています。

しかしながら、そもそも延納が認められない可能性があります。

国税庁が公表している「相続税の延納処理状況等」によると、平成16年度には6,851件の延納許可があったものの、令和5年においては864件にまで減少しています。これは、平成18年の税制改正により、延納の要件が厳しくなったためと考えられます。

延納申請における「金銭納付を困難とする理由書」の書き方

延納を申請するには、「金銭納付を困難とする理由書」を被相続人(亡くなった人)の住所地を所轄する税務署に提出する必要があります。

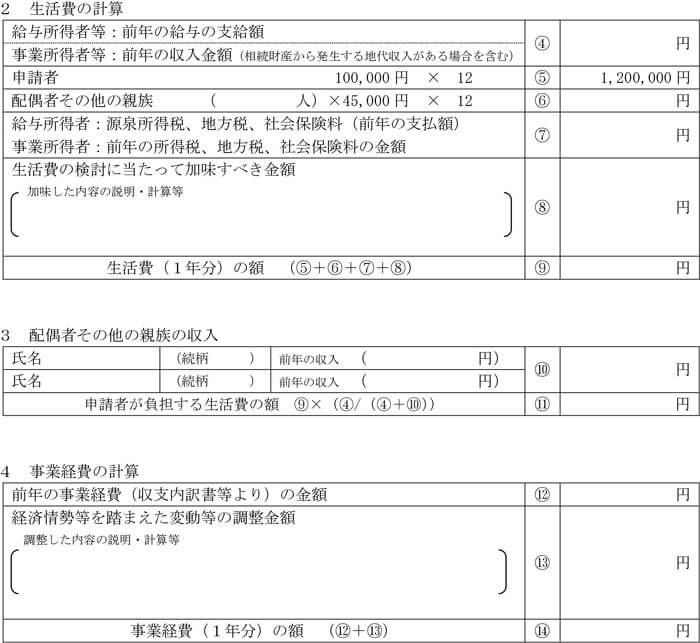

この金銭納付を困難とする理由書では、「納付すべき相続税額」から「納期限までに納付することができる金額」を差し引き、延納許可限度額を計算します。このとき、「納期限までに納付することができる金額」には、「(1)相続した現金・預貯金等」だけでなく、「(2)納税者固有の現金・預貯金等」も含まれます。

金銭納付を困難とする理由書

引用元 国税庁

「納期限までに納付することができる金額」から、「(3)生活費及び事業経費」として生活費や事業経費、税金、社会保険料を差し引けますが、この生活費は「2生活費の計算」および「3 配偶者その他の親族の収入」の箇所で、申請者や配偶者その他の親族の年収の合計を分母とし、申請者の年収を分子とすることで申請者の負担する生活費を算出するという徹底ぶりです。

金銭納付を困難とする理由書では、申請者の生活費は月10万円、配偶者その他の親族の生活費は月45,000円で計算します。このようにして計算した生活費1年分のうち、3カ月分は当面の生活費として「納期限までに納付することができる金額」に含めなくてよいとされています。

延納を選択した場合、手元資金をほぼ納税に充てることになるため、手元資金がなくなる不安を感じる方も多いようです。近年、相続人となる人の年齢も上がってきており、「先々の生活を考えると延納は難しい」という判断に至ることが圧倒的に多くなっています。

納税手段として金融機関からの融資を受ける場合は?

金融機関は、延納や物納に代わる納税手段として、相続関連の融資商品を用意しています。相続税の納税だけでなく、代償分割の支払いや事業承継に必要な株式取得、弁護士、税理士、司法書士などの報酬費用の支払いなどにも充てることができます。

融資の使い道が幅広く、予想外の相続を乗り切るために役立つ融資商品ですが、利用するには保証人を要することが多く、担保への抵当権設定の費用が発生し、融資審査に時間がかかることもあります。また、途中で繰り上げ返済をする場合、繰り上げ返済手数料が発生します。

被相続人の生前から「相続税の納税資金の確保」について検討しよう

相続が発生してから相続税の納税資金の確保について検討するのでは、相続税の申告や納付期限に間に合わない可能性があります。

被相続人の生前から

- 延納が可能かどうか

- 延納が難しいようであれば不動産を売却するのか、生命保険などを活用して資金を準備するのか

- 金融機関から融資を受けるのか、受けるのであれば保証人や担保不動産をどうするか

などを検討しておく必要があるでしょう。