記事の要約

- 特別縁故者とは

- 認められる人の要件

- 遺産を受け取るまでの流れ

- 特別縁故者に課される相続税の注意点

被相続人に相続人がいない場合、最終的に被相続人の遺産は国庫に帰属します。

しかし、相続人でなくても、遺言書がなくても「特別縁故者」なら、被相続人の財産を引き継ぐことができます。

特別縁故者とはどのような人が該当するのでしょうか。また、特別縁故者と認められ、財産を取得するにはどのような手続きが必要なのでしょうか。

この記事では、特別縁故者の概要や認定までの流れ、通常の相続税申告と異なる部分など、特別縁故者にまつわる疑問にお答えします。

目次

特別縁故者とは

特別縁故者とは、亡くなった人(被相続人)に配偶者や子などの法定相続人がいない場合に、被相続人の財産を受け取ることができる人のことです。

特別縁故者の定義は民法で定められています。

民法第958条の2 特別縁故者に対する相続財産の分与

前条の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。

- ※

- 太字筆者

引用元 e-Gov 法令検索┃民法

本来は相続権のない人でも、被相続人と特に親しい関係にあった場合は、特別縁故者として相続財産の分与を受けられる可能性があります。

遺言書もなく法定相続人もいない場合、被相続人の財産を引き継ぐ人は誰もいません。その場合、最終的に相続財産は国庫に帰属されます。

しかしそれでは、被相続人を支えてきた人や、生活上深い関わりのあった人が全く報われないという不都合が生じます。

特別縁故者の制度は法律上の血縁にとらわれず、「実際に被相続人の生活や福祉に貢献した人物」に対し、家庭裁判所の判断によって、相続財産を柔軟に分与するための制度です。

特別縁故者と認められる人

特別縁故者として認められるのは、「実際に被相続人の生活や福祉に貢献した人」です。

- ①被相続人と生計を同じくしていた人

- ・養子縁組はしていないものの、養子のように長年一緒に暮らしてきた人

・内縁の配偶者(重婚関係を除く) - ②被相続人の療養看護に努めた人

- ・被相続人の生活の面倒をみていた近隣住民や友人

・受け取った金銭の範囲を超えて看護をしていた看護師や介護士

・被相続人の生活を支援していた地方公共団体や法人 - ③その他被相続人と特別の縁故があった人

- ・「もし遺言があれば、遺贈した可能性が高い」と推測できる特別の関係にあった人

「おじ」「おば」「いとこ」のほか、血縁関係のない「近隣住民」を特別縁故者として認めたケースもあります。

一方、例えば内縁の妻であっても夫に法律上の配偶者がいる場合は、公序良俗に反することから特別縁故者として認められないこともあります。

判例

いとこ(従兄および従弟)を特別縁故者と認定/(東京家庭裁判所審判/令和2年6月26日 (家)31号)

- 被相続者と申立人(いとこ)両名との関係は、その時々の各人の生活状況等に応じて多少の濃淡はありつつも、生涯にわたり、基本的に親密なものとして継続してきた。

- 相続財産の全部又は一部を申立人両名に分与することが被相続人の意思に合致するであろうとみられる程度に密接なものであったと認めるのが相当である。

判例

「親族関係にある者」の申立てを退け、「近隣住民」を特別縁故者として認定/(名古屋高裁/平成8年7月12日決定)

- 血縁に準じる関係にあたる被相続人の伯父の妻:

被相続人の療養看護に努めたとは認められず、被相続人に対し関わりたくないという態度に終始した。 - 近隣住民:

通常の生活能力を欠く被相続人に対し、他の近隣の住民が被相続人との関わりを避け、厄介者扱いをしている中で、自らの発意で、被相続人の保護に努め、生活上の援助をし、唯一被相続人の療養看護にも力を貸した者ということができる。

もし被相続人が遺言をしたとすれば遺贈の対象となったであろうと思われる者であると言える。

法人が特別縁故者として認められる場合もある

日本では、遺言や贈与で財産を引き継ぐことがあまり一般的とはいえません。こうした背景から、被相続人に特別な関係のある人がいれば、その人に財産を分与することが、被相続人の意思に沿うと考えられています。

特別縁故者の制度は遺言制度を補完する役割を果たしており、法人や地方公共団体も特別縁故者として認められる場合があります。

実際に、長年にわたりサービス料金以上の介護をしてきた社会福祉法人が特別縁故者になったケースがあります。

判例

「障害者施設を運営する社会福祉法人」を特別縁故者として認定/(名古屋高裁金沢支部/平成28年11月28日決定)

- 被相続人は、約35年間にわたり、社会福祉法人が運営する施設に入所していた。

- 申立人(社会福祉法人)は被相続人が人間としての尊厳を保ち、なるべく快適な暮らしを送ることのできるように献身的な介護を続けていたものと認められる。

- 社会福祉法人として通常期待されるサービスの程度を超え、近親者の行う世話に匹敵すべきもの(あるいはそれ以上のもの)といって差し支えない。

- 清算後残存する被相続人の相続財産は、その全部を申立人に分与するのが相当であると認められる。

判例

地方公共団体を特別縁故者と認定/(水戸家庭裁判所審判/令和4年7月13日 令和4年(家)第30052号)

- 被相続人の財産には、長年「市道の敷地」として市や地元自治会に管理を委ねられ、公共の用に供されていた土地があった。

- 被相続人は、将来的にもその状態が維持されることを望んでいたと認められる。

- 土地の維持・管理を通じて、生前の被相続人と密接な交流があった「市」に土地を分与することが、被相続人の意思にも合致する。

特別縁故者が遺産を受け取るまでの流れ

被相続人と生計を同じくしていたり、療養看護に努めていたりしても、すぐに特別縁故者として認められるわけではありません。

特別縁故者として相続財産の分与を受けるには、相続財産清算人の選任を申し立て、家庭裁判所に「特別縁故者に対する相続財産分与の申立て」を行い、裁判所の審理を経て認定される必要があります。

相続財産清算人の選任の申立て

家庭裁判所に、特別縁故者として認めてもらうためには、まずは「相続財産清算人選任の申立て」を行います。

相続財産清算人とは、相続財産の管理や清算を行う人のことです。法定相続人が不明な場合や、法定相続人全員が相続放棄した場合などに、利害関係人または検察官が家庭裁判所に申し立てることで選任されます。

特別縁故者となる可能性のある人は利害関係人ですので、申立てをすることができます。

相続財産清算人の選任申立ては、「被相続人の最後の住所地を管轄する家庭裁判所」です。被相続人が複数の不動産を所有していた場合でも、「住所地(住民票上の住所)」が基準です。

東京家庭裁判所や大阪家庭裁判所など大規模な裁判所には相続関連の専用窓口があることが多いため、事前に電話で確認するとよいでしょう。

なお、相続財産清算人の選任申立てには官報公告料や予納金などの費用がかかります。

債権者・受遺者に対する申出の公告

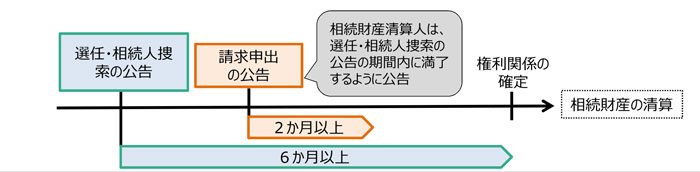

相続財産清算人が選任されると、家庭裁判所は官報で「相続財産清算人選任」と「相続人捜索」の公告を行います。

官報とは国が発行する機関紙です。官報に公告をすることで、相続人がいたら名乗り出るよう告知をします。この公告期間は6カ月以上です。

また、相続財産清算人は「債権者や受遺者に対する請求申出」を公告し、被相続人の債権者等に対し名乗り出るよう催告します。

「債権者や受遺者に対する請求申出」の公告期間は2カ月以上で、かつ「相続人捜索」の公告期間内に満了しなければなりません。なお、債権者が相続財産から弁済を受けるためには、公告期間内に請求を申し出る必要があります。

令和3年民法・不動産登記法改正、相続土地国庫帰属法のポイント 相続人不存在の相続財産の清算手続の見直し

引用元 法務省民事局

相続人捜索の公告期間内に法定相続人が現れた場合、被相続人の財産はその法定相続人が引き継ぎます。特別縁故者への財産分与は認められません。

また、公告期間内に相続債権者・受遺者から請求があった場合、相続財産清算人は相続財産からの弁済手続きを進めます。この時点で相続財産が全額弁済等に充てられた場合、手続きは終了します。

特別縁故者に対する相続財産分与

相続人捜索の公告期間内(6カ月)以内に、相続人が現れなかった場合は、法定相続人の不存在が確定します。

法定相続人の不存在確定後、かつ債権者等への弁済後も相続財産が残っている場合、特別縁故者は家庭裁判所に「相続財産分与の申立て」を行うことができます。なお、相続財産分与の申立ては、公告期間満了後3カ月以内に行う必要があります。

相続財産清算人は、申立人が特別縁故者であることが認められ、相続財産を分与されることが相当とされれば、特別縁故者に相続財産を分与するための手続きをします。

なお、被相続人の財産全てが特別縁故者に渡るとは限りません。特別縁故者が取得する金額は、被相続人との関係などを鑑みた上で、家庭裁判所が決定します(相続財産分与審判)。

相続財産が残った場合は国庫へ

家庭裁判所の審判後、相続財産清算人は、分与対象の財産を特別縁故者に渡します。

残余財産があれば、その相続財産を国庫に引き継いで手続きが終了します。

特別縁故者として相続財産を引き継ぐ際の注意点

特別縁故者が受け取る財産は、税法上、被相続人から遺贈を受けたものとみなされます。そのため、特別縁故者が取得した財産は相続税の課税対象となります。

また、相続人捜索公告から特別縁故者への相続財産の引き渡しまでには、実務上は1年以上かかります。このため、特別縁故者の相続税申告は、通常の相続税申告とは異なる点があります。

ここからは、特別縁故者として相続財産を引き継ぐ際の注意点について解説します。

3,000万円を超える遺産を受け取る場合は相続税申告・納付が必要

通常、相続税の基礎控除額は「3,000万円+600万円✕法定相続人の数」です。

しかし、特別縁故者が財産分与を受ける場合、法定相続人がいないため、基礎控除額は「3,000万円のみ」になります。

したがって、被相続人の財産が3,000万円を超える場合、相続税の申告・納付が必要となります。

相続開始前の生前贈与加算がある

特別縁故者が被相続人から「加算対象期間内に生前贈与を受けていた」場合、その贈与財産分も相続税額の計算に含めます。

2023年12月31日までに行われた贈与:相続開始前3年以内の贈与分を相続財産に加算します。

2024年1月1日以降に行われた贈与:相続開始前7年以内の贈与分を相続財産に加算します。

相続税の申告期限は審判確定日の翌日から10カ月以内

一般的な相続税の申告期限は、「相続の開始があったことを知った日の翌日から10カ月以内」です。

しかし、特別縁故者の相続税の申告期限は、「審判が確定し相続財産の分与を受けたことを知った日の翌日から10カ月以内」です。被相続人が亡くなったことを知った日の翌日からではありませんので注意しましょう。

評価基準日は財産分与の審判の確定日

相続税評価額は被相続人の死亡日の時価ではなく、「審判確定時の時価」で計算されます。死亡日と審判確定時が年をまたげば、土地評価に使用する路線価が変わることになります。

ただし、相続税法(税率・控除額など)は「被相続人の死亡日」時点の規定が適用されます。

適用できない控除がある

相続税には、配偶者の税額軽減、未成年者控除、障害者控除、相次相続控除など、法定相続人が利用できる各種控除があります。

しかし、特別縁故者は法定相続人ではないため、相続税の計算においてそれらの各種控除が適用されません。

ただし、「小規模宅地等の特例」は、特別縁故者が被相続人の親族(6親等以内の血族、3親等以内の姻族)の場合、適用される可能性があります。

なお、特別縁故者が被相続人の葬儀費用や療養看護費用を負担していた場合は、債務控除が適用できます。

相続税額の2割加算の対象となる

特別縁故者が被相続人の財産を取得し、相続税が課税される場合、相続税額2割加算の対象になります。

通常の相続税額に1.2を乗じた金額が最終的な税額となることや、先ほど紹介したように法定相続人に適用される各種控除が適用されないことから、相続税の負担が大きくなる可能性があります。

不動産を引き継いだ場合に不動産取得税が課される

法定相続人が相続により不動産を取得した場合、不動産取得税は課されません。

しかし、特別縁故者が家庭裁判所の分与により不動産を取得した場合、相続税法上は遺贈(財産を具体的に指定して贈与する「特定遺贈」)とみなされるため、不動産取得税が課税されます。

まとめ

亡くなった人の財産を引き継ぐことができる特別縁故者。

しかし、特別縁故者として認められるには家庭裁判所へ申立てが必要です。被相続人との交流を証明するため、交通費や介護費用の領収書や、被相続人とのメールなどの記録なども必要になることがあります。

書類のやり取りや多くの時間を要するなど、行政手続き関係に不慣れな方にとっては、非常に大変な作業です。

また、取得した財産が相続税の基礎控除額を超えると納税が必要ですが、相続税の申告期限や評価基準日など、通常の相続税申告と異なる点があります。

VSG相続税理士法人では、グループ内に弁護士、司法書士、行政書士が所属しており、家庭裁判所の手続きから税務申告までワンストップで対応が可能です。特別縁故者として財産を取得したいとお考えの方は、ぜひ一度ご相談ください。