この記事でわかること

- 相続税の税率の推移がわかる

- 相続税の基礎控除の推移がわかる

- 相続税の課税対象となった被相続人数の推移がわかる

- 課税価格に対する相続税の負担割合の推移がわかる

- 被相続人1人当たりの課税価格・相続税額、内訳がわかる

相続税対策を検討している方や遺産相続をした方にとって、相続税がどの程度になるか、どんな対策ができるかなどは一大関心事です。

相続税を計算する方法などを知っておけば現状の税制に基づいた試算もでき、対策や対応を考える上で役立ちます。

ただし、税制は固定されたものではなく、社会や経済の状況に合わせて度重なる改正が行われているのが実態です。

このため、自分が絡む相続税についての理解をより深める上で、税制改正の歴史や課税状況について把握しておくことも大切です。

今回は、相続税の税率や基礎控除、相続税が課された被相続人の人数、財産の課税価格に対する税負担の割合について、それぞれの推移と変化を紹介します。

また併せて、被相続人一人当たりで考えた場合の課税価格や相続税額、相続財産の内訳についても、直近の状況を紹介します。

目次

相続税の税率の推移

現在の相続税は戦後に創設され、何度も制度改正を経て現在に至っています。

相続税の税率は、1988(昭和63)年の抜本改正を含めて過去5回の改正が行われ、現在は2013(平成25)年度税制改正による税率が適用されています。

税率は「法定相続分に応ずる取得金額」によって区分され、当初の14段階から徐々に減少傾向で推移してきました。

しかし、2013年度の改正ではこれまでの傾向から一転して、前回改正による6段階から8段階に細分されていることが特徴です。

また、最高税率は2003年度の改正で70%から50%へと大きく引き下げられたものの、2013年度の改正で55%に引き上げられていることも大きな特徴です。

この背景には、地価の高騰や個人所得課税の最高税率などを踏まえて最高税率を緩和したものの、資産再分配機能を回復する必要に迫られたことが挙げられています。

2013年度改正の内容を見ると、取得金額が2億円を超える相続について税率が引き上げられたことが分かります。

相続税率の推移

| 1987年以前 抜本改正前 |

1988年1月1日以降 抜本改正(昭和63年12月) |

1992年1月1日以降 平成4年度改正 |

|||

|---|---|---|---|---|---|

| 税率 | 法定相続分に応ずる 取得金額 |

税率 | 法定相続分に応ずる 取得金額 |

税率 | 法定相続分に応ずる 取得金額 |

| 10% | 200万円以下 | 10% | 400万円以下 | 10% | 700万円以下 |

| 15〃 | 500万円〃 | 15〃 | 800万円〃 | 15〃 | 1,400万円〃 |

| 20〃 | 900万円〃 | 20〃 | 1,400万円〃 | 20〃 | 2,500万円〃 |

| 25〃 | 1,500万円〃 | 25〃 | 2,300万円〃 | 25〃 | 4,000万円〃 |

| 30〃 | 2,300万円〃 | 30〃 | 3,500万円〃 | 30〃 | 6,500万円〃 |

| 35〃 | 3,300万円〃 | 35〃 | 5,000万円〃 | 35〃 | 1億円〃 |

| 40〃 | 4,800万円〃 | 40〃 | 7,000万円〃 | 40〃 | 1億5,000万円〃 |

| 45〃 | 7,000万円〃 | 45〃 | 1億円〃 | 45〃 | 2億円〃 |

| 50〃 | 1億円〃 | 50〃 | 1億5,000万円〃 | 50〃 | 2億7,000万円〃 |

| 55〃 | 1億4,000万円〃 | 55〃 | 2億円〃 | 55〃 | 3億5,000万円〃 |

| 60〃 | 1億8,000万円〃 | 60〃 | 2億5,000万円〃 | 60〃 | 4億5,000万円〃 |

| 65〃 | 2億5,000万円〃 | 65〃 | 5億円〃 | 65〃 | 10億円〃 |

| 70〃 | 5億円〃 | 70〃 | 5億円超 | 70〃 | 10億円超 |

| 75〃 | 5億円超 | ||||

| (14段階) | (13段階) | (13段階) | |||

| 1994年1月1日以降 平成6年度改正 |

2003年1月1日以降 平成15年度改正 |

2013年1月1日以降 平成25年度改正 |

|||

|---|---|---|---|---|---|

| 税率 | 法定相続分に応ずる 取得金額 |

税率 | 法定相続分に応ずる 取得金額 |

税率 | 法定相続分に応ずる 取得金額 |

| 10% | 800万円以下 | 10% | 1,000万円以下 | 10% | 1,000万円以下 |

| 15〃 | 1,600万円〃 | 15〃 | 3,000万円〃 | 15〃 | 3,000万円〃 |

| 20〃 | 3,000万円〃 | 20〃 | 5,000万円〃 | 20〃 | 5,000万円〃 |

| 25〃 | 5,000万円〃 | 30〃 | 1億円〃 | 30〃 | 1億円〃 |

| 30〃 | 1億円〃 | 40〃 | 3億円〃 | 40〃 | 2億円〃 |

| 40〃 | 2億円〃 | 50〃 | 3億円超 | 45〃 | 3億円〃 |

| 50〃 | 4億円〃 | 50〃 | 6億円〃 | ||

| 60〃 | 20億円〃 | 55〃 | 6億円超 | ||

| 70〃 | 20億円超 | ||||

| (9段階) | (6段階) | (8段階) | |||

相続税の基礎控除の推移

相続税の基礎控除は、1994(平成6)年度改正まではバブル期の地価の高騰などに伴って引き上げ傾向となり、地価が下落に転じた後も据え置かれていました。

また併せて、2003年度の改正では最高税率を大きく引き下げるなどの緩和が図られたため、相続税の負担は大幅に減少する結果となりました。

この結果、財産を再配分する相続税の分配機能の低下を招いたとの反省を踏まえ、2013年度の税制改正では一転して基礎控除額が引き下げられています。

相続税 基礎控除の推移

| 適応時期 | 1987年以前 | 1988年 1月1日以降 |

1992年 1月1日以降 |

1994年 1月1日以降 |

2013年 1月1日以降 |

|---|---|---|---|---|---|

| 税制改正 | 抜本改正前 | 抜本改正 (昭和63年12月) |

平成4年度改正 | 平成6年度改正 | 平成25年度改正 |

| 定額控除 | 2,000万円 | 4,000万円 | 4,800万円 | 5,000万円 | 3,000万円 |

| 法定相続人数比例控除 | 400万円 ×法定相続人の数 |

800万円 ×法定相続人の数 |

950万円 ×法定相続人の数 |

1,000万円 ×法定相続人の数 |

600万円 ×法定相続人の数 |

課税対象被相続人数の推移

遺産が課税の対象となって納税の必要が生じた被相続人の数は、2014年までは若干の変動はあるものの一定の水準で推移していました。

しかし、2013年度の税制改正によって基礎控除が引き下げられたことを大きな要因として、2015年の相続税から対象人数が大きく増加しています。

課税対象被相続人数の推移

| 年次 | 被相続人の数(単位:人) |

|---|---|

| 1985 | 48,111 |

| 1986 | 51,847 |

| 1987 | 59,008 |

| 1988 | 36,468 |

| 1989 | 41,655 |

| 1990 | 48,287 |

| 1991 | 56,554 |

| 1992 | 54,449 |

| 1993 | 52877 |

| 1994 | 45335 |

| 1995 | 50,729 |

| 1996 | 48,476 |

| 1997 | 48605 |

| 1998 | 49,526 |

| 1999 | 50,731 |

| 2000 | 48,463 |

| 2001 | 46,012 |

| 2002 | 44,370 |

| 2003 | 44,438 |

| 2004 | 43,488 |

| 2005 | 45,152 |

| 2006 | 45,177 |

| 2007 | 46,820 |

| 2008 | 48,016 |

| 2009 | 46,439 |

| 2010 | 49,891 |

| 2011 | 51,559 |

| 2012 | 52,572 |

| 2013 | 54,421 |

| 2014 | 56,239 |

| 2015 | 103,043 |

| 2016 | 105,880 |

| 2017 | 111,728 |

| 2018 | 116,341 |

| 2019 | 115,267 |

参考:国税庁統計年報(国税庁)

相続税の負担割合の推移

相続財産の納税額を課税価格で除した負担割合については、相続税の改正に伴って1991年をピークに2000年代初頭まで減少傾向となりました。

その後は横ばい傾向で推移したものの、2013年の税制改正による基礎控除減額などの影響を受けてわずかに増加し、2019年の負担割合は12.5%となっています。

相続税の負担割合の推移

| 合計課税価格 (a) |

納付税額 (b) |

負担割合 (c = b / a) |

|

|---|---|---|---|

| 百万円 | 百万円 | % | |

| 1985 | 6,246,312 | 926,142 | 14.8 |

| 1986 | 6,763,730 | 1,044,323 | 15.4 |

| 1987 | 8,250,859 | 1,434,333 | 17.4 |

| 1988 | 9,637,996 | 1,562,850 | 16.2 |

| 1989 | 11,768,592 | 2,393,048 | 20.3 |

| 1990 | 14,105,780 | 2,952,675 | 20.9 |

| 1991 | 17,841,679 | 3,965,122 | 22.2 |

| 1992 | 18,820,149 | 3,409,878 | 18.1 |

| 1993 | 16,754,530 | 2,776,828 | 16.6 |

| 1994 | 14,545,447 | 2,105,765 | 14.5 |

| 1995 | 15,299,793 | 2,172,987 | 14.2 |

| 1996 | 14,077,369 | 1,937,563 | 13.8 |

| 1997 | 13,863,486 | 1,933,879 | 13.9 |

| 1998 | 13,246,765 | 1,682,595 | 12.7 |

| 1999 | 13,269,879 | 1,687,561 | 12.7 |

| 2000 | 12,340,937 | 1,521,269 | 12.3 |

| 2001 | 11,703,456 | 1,477,085 | 12.6 |

| 2002 | 10,639,661 | 1,286,286 | 12.1 |

| 2003 | 10,358,210 | 1,126,333 | 10.9 |

| 2004 | 9,861,773 | 1,065,057 | 10.8 |

| 2005 | 10,195,255 | 1,156,712 | 11.3 |

| 2006 | 10,405,555 | 1,223,418 | 11.8 |

| 2007 | 10,655,731 | 1,266,612 | 11.9 |

| 2008 | 10,748,248 | 1,251,669 | 11.6 |

| 2009 | 10,123,038 | 1,163,159 | 11.5 |

| 2010 | 10,463,014 | 1,175,300 | 11.2 |

| 2011 | 10,746,849 | 1,251,626 | 11.6 |

| 2012 | 10,771,838 | 1,244,565 | 11.6 |

| 2013 | 11,638,092 | 1,536,610 | 13.2 |

| 2014 | 11,488,074 | 1,390,403 | 12.1 |

| 2015 | 14,571,365 | 1,811,572 | 12.4 |

| 2016 | 14,802,087 | 1,867,946 | 12.6 |

| 2017 | 15,599,946 | 2,014,106 | 12.9 |

| 2018 | 16,263,978 | 2,110,397 | 13.0 |

| 2019 | 15,802,098 | 1,975,873 | 12.5 |

参考:国税庁統計年報(国税庁)

被相続人1人当たりの課税価格・相続税額の平均

課税価格と納税額の総額を被相続人の人数で除した一人当たりの課税価格と相続税額について、直近10年の状況を確認してみましょう。

いずれも低下傾向にあり、2019年では課税価格は1億3,694万円、納税額では1,714万円となっています。

被相続人一人当たりの課税価格と納付税額(直近10年の傾向)

| 年 | 被相続人一人当たりの 課税価格(万円) |

被相続人一人当たりの 納付税額(万円) |

|---|---|---|

| 2010 | 20,972 | 2,356 |

| 2011 | 20,844 | 2,428 |

| 2012 | 20,490 | 2,367 |

| 2013 | 21,385 | 2,824 |

| 2014 | 20,427 | 2,472 |

| 2015 | 14,141 | 1,758 |

| 2016 | 13,980 | 1,764 |

| 2017 | 13,962 | 1,803 |

| 2018 | 13,956 | 1,813 |

| 2019 | 13,694 | 1,714 |

参考:

相続税・贈与税に係る基本的計数に関する資料(財務省)

令和元年分 相続税の申告事績の概要(国税庁)(2018・2019年)

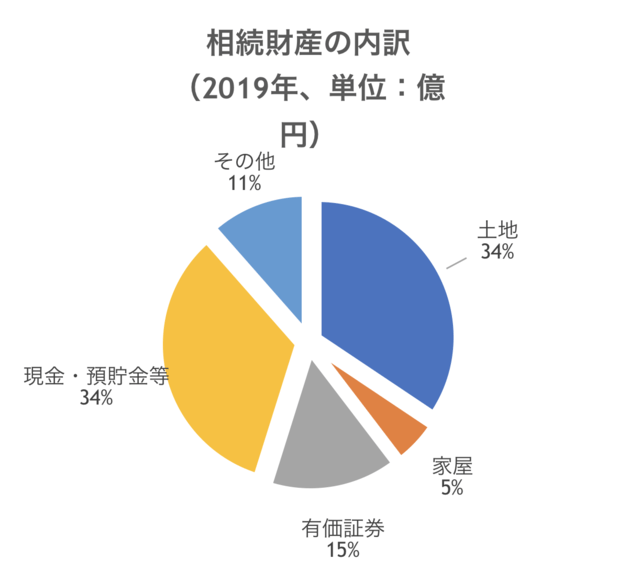

被相続人1人当たりの相続財産の内訳平均

被相続人1人当たりの相続財産についての平均的な内訳は、構成比で考えると相続財産全体についての内訳と一致します。

直近の2019年をみると、土地と現金・預貯金等が全体の34%と大きく、両者で相続財産の68%を占めています。

次いで有価証券15%、家屋5%などの順となっています。

相続人ができる対策について

自分が相続人になったとき「相続税って高すぎない?」と思うかもしれません。

「相続税は理不尽だし、おかしいから払いたくない」という人もいるでしょう。

しかし相続を隠したり、虚偽の報告をしたり、不正をして相続税を回避するのは違法です。

税務署にバレる可能性も高く、通常よりも高い税金をペナルティをして課せられるかもしれません。

相続人ができることは、相続税の仕組み・控除方法を理解しつつ、うまく節税することです。

そこで下記では、相続人ができる対策について紹介します。

生前贈与を活用する

相続の対策は、生前贈与の時点から始まっています。

例えば暦年贈与といって、年間110万円以下の贈与であれば、贈与税がかかりません。

もし10年間暦年贈与を使えば、合計で1,100万円の贈与が非課税になります。

相続のみを考えるのではなく、生前贈与もうまく活用することで、贈与税・相続税を総合的に抑えられます。

相続税が控除される特例を利用する

相続税には、控除金額が増えるような特例という仕組みがあります。

例えば土地・不動産を相続する場合には、小規模宅地等の特例が活用できます。

小規模宅地等の特例を利用すれば、土地・不動産の評価額が最大で80%も減額になります。

評価額が3,000万円だった場合は、240万円まで抑えられます。

評価額が抑えられると、その分相続税の節税にも繋がるため、特例の活用は重要です。

このように相続では、条件をクリアすれば利用できる控除制度がたくさんあります。

自分の相続状況を見て、使えそうな特例があれば、活用することが相続税対策になります。

税理士に相談する

相続税は税制改正されると、対策方法も一気に変わります。

以前のルールでは適用できた節税方法も、法改正によって効果が減ってしまうかもしれません。

そのため常に最新の税制を把握して、最適な相続税対策を行うことが重要になります。

ただ相続は専門的な知識が必要になるため、自分だけですべて調べて対策するのは難しいでしょう。

「相続で損をしたくない」という人は税理士への相談がおすすめです。

税理士であれば最新の税制を把握したうえで、適切な節税方法を教えてくれます。

また相続税の申告・特例の申告といった手続きで分からないことがあれば、すぐに相談できるのもメリットです。

初回の相談を無料で受け付けている税理士も多いため、まずは無料相談から気軽に利用してみましょう。

まとめ

相続が発生すれば、遺産は通常では相続税の課税対象となり、納税額は税制を理解すれば自分で計算することも可能です。

ただし、度重なる相続税制の改正が納税額や納税対象となる被相続人の範囲などに大きな影響を与えてきたことに注意が必要です。

つまり、将来的な相続税対策の検討を行いたい場合などは、税制改正の経過や課税の実態、これまでの方向性などを把握しておくことが大切と言えます。

また、突然相続人になった場合にも、相続税の課税実態や推移を知っておけば安心でしょう。

なお、専門家ではない個人が知り得る情報には限界がつきものですから、不安な場合などは相続税に詳しい専門家への相談をおすすめします。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。