記事の要約

- 「住宅取得等資金贈与の非課税特例」は、父母や祖父母から「マイホームを購入・建築・リフォームするための資金」を贈与されたときに使える

- この特例の要件を満たせば、贈与された金額のうち、最大1,000万円まで贈与税が非課税になる

- この特例の適用を受けるためには、必ず贈与税の申告が必要

「子どもがマイホームを購入するので、資金援助をしてあげたい」

このようにお考えの方に知っていただきたいのが、「住宅取得等資金贈与の非課税特例」という制度です。

本記事では、この特例の「概要」と「適用要件」を確認したうえで、「活用するときの流れ」をわかりやすくお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、ご不安なことがあればお気軽にご連絡ください。

目次

▼「住宅取得等資金贈与の非課税特例」については、下記の動画でも解説しています

住宅取得等資金贈与の非課税特例とは?

「住宅取得等資金贈与の非課税特例」とは、父母や祖父母からマイホームを新築・購入・リフォームするためのお金を援助してもらうとき、一定額までは贈与税が非課税になる制度です。

この特例で非課税になる金額の上限は、「取得する住宅の種類」によって、次のように変わります。

| 取得する住宅の種類 | 非課税限度額 |

|---|---|

| 省エネ等住宅(耐震性・省エネ性・バリアフリー性に優れた住宅) | 1,000万円 |

| 上記以外の住宅 | 500万円 |

「省エネ等住宅」と聞くと難しく感じるかもしれませんが、現在の新築住宅は基準を満たしていることが多いです。

この制度の活用を考えている方は、基準の詳細を国税庁のWebサイトでチェックしたうえで、取得する住宅の性能を販売会社・建築会社に確認してみてください。

住宅取得等資金贈与の非課税特例の適用要件

「住宅取得等資金贈与の非課税特例」を活用するためには、次の3項目で要件を満たしていなければなりません。

それぞれの要件について、詳しく見ていきましょう。

項目1:「贈与する人」と「贈与される人」

住宅取得等資金贈与の非課税特例を受けるための「贈与する人」と「贈与される人」の要件は、それぞれ下記のとおりです。

| 区分 | 要件 |

|---|---|

| 贈与する人 | ■ 贈与される人の直系尊属(父母や祖父母) |

| 贈与される人 |

■ 贈与を受けた年の1月1日時点で、18歳以上 ■ 贈与を受けた年の合計所得金額が2,000万円以下※1 ■ 過去にこの特例を受けていない |

このうち、贈与される人の「合計所得金額」には、「給与」だけではなく「不動産を売却して得た利益(譲渡所得。特別控除前)」なども含まれます。

自宅を買い替えるために古い家を売却した場合、売却益の額※2によっては、その年の所得が2,000万円を超え、特例が使えなくなることもあるのでご注意ください。

- ※1

- 取得する住宅の広さが40㎡以上50㎡未満の場合は、1,000万円以下

- ※2

- 3,000万円のマイホーム特別控除を適用する前の売却益の額

項目2:取得する住宅

続いて、取得する住宅の要件は、「購入・新築」と「リフォーム」で異なります。

まず、住宅を購入・新築するときの主な要件は、下記のとおりです。

- 登記簿上の床面積が40㎡以上240㎡以下※1

- 床面積の1/2以上が、贈与を受けた方の居住用である

購入するのが「中古住宅」の場合、原則として、1982年1月1日以降に建てられたものであることが要件です。それより古い建物の場合は、耐震基準を満たしている必要があります。

「リフォーム」の場合の要件は、下記のとおりです。

- リフォーム後の登記簿上の床面積が40㎡以上240㎡以下※1

- 床面積の1/2以上が、贈与を受けた方の居住用である

- 工事費用が100万円以上で、そのうち1/2以上が居住用部分の施工に要したものである

なお、「住宅の売買契約」や「工事の請負契約」の相手方が、贈与を受けた人の「配偶者や親族」の場合は、特例の対象外となります。

- ※1

- マンションの場合は、専有部分の床面積

項目3:贈与した時期

住宅取得等資金贈与の非課税特例は、「2024年1月1日から2026年12月31日まで」の間にされた贈与が対象です。

なお、この制度は2009年に創設されて以来、延長が繰り返されてきたことから、今後も存続する可能性は大いにあります。

ただし、制度の中身は延長のたびに見直されており、現在の条件がこの先も続くとは限りません。

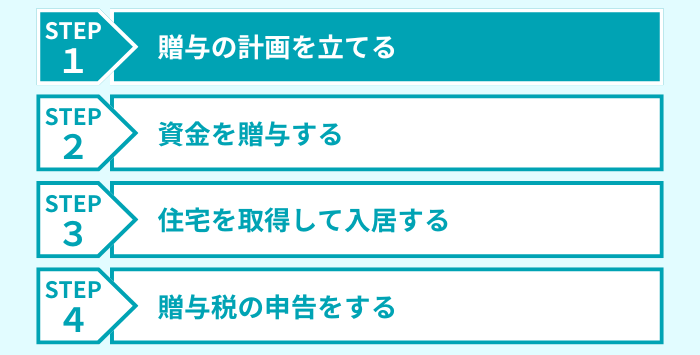

住宅取得等資金贈与の非課税特例を活用する流れ

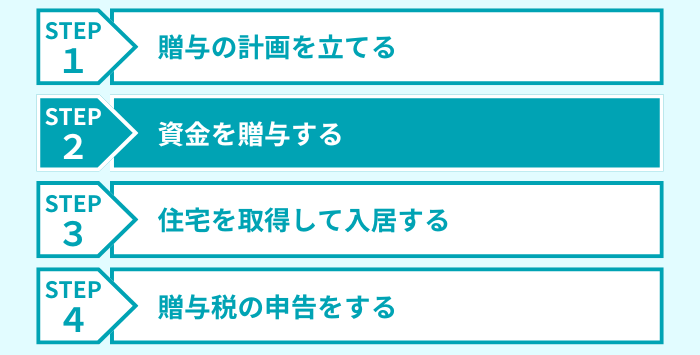

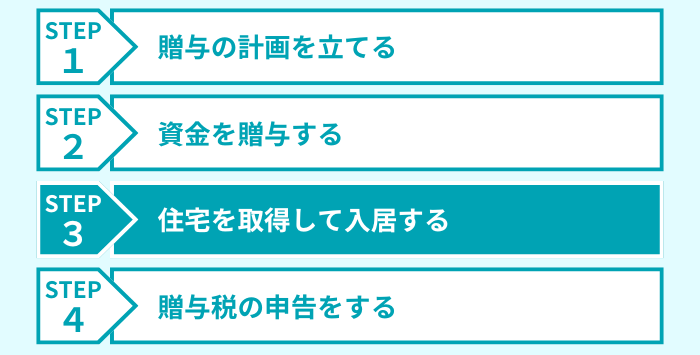

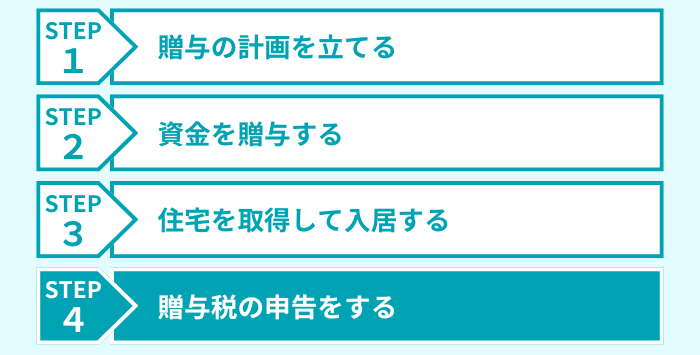

住宅取得等資金贈与の非課税特例を活用する際は、次の4ステップで進めることをおすすめします。

それぞれの工程について、詳しく見ていきましょう。

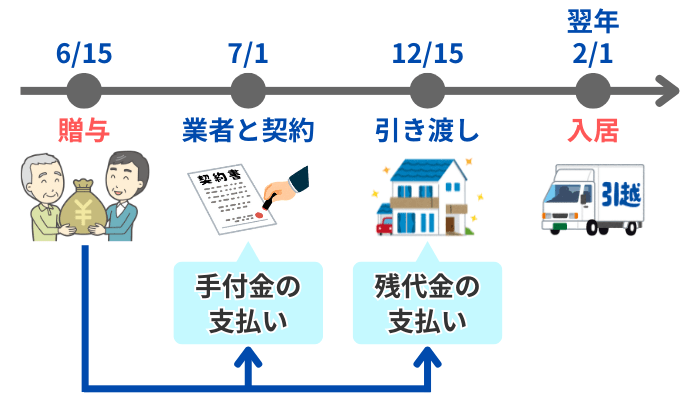

ステップ1:贈与の計画を立てる

住宅取得等資金贈与の非課税特例を活用するうえで、最初にすべきことは「贈与の計画」を立てることです。

この特例を受けるためには、基本的には「贈与を受けた翌年の3月15日まで」に、「取得した住宅に入居」もしくは「その後、確実に居住することが見込まれる状況」になっている必要があります。

もし「贈与の翌年12月31日まで」に入居できない場合、この特例の適用は受けられません。

ワンポイント

その後は、贈与の翌年12月31日までに入居する必要がある。

そこで、「贈与」と「入居」のタイミングが、特例を受けられる時期に収まるよう、綿密なスケジュールを立てることが重要になります。

特に注意が必要なのが、「新築マンション」を購入するケースです。

新築マンションは、契約から入居まで1年以上かかるケースもあり、贈与のタイミングを誤ると、特例を使えなくなります。

この場合は、贈与の時期を「引き渡しの直前」にするなど、スケジュールの調整が必要です。

どのようなスケジュールにすればよいかわからない場合は、当事務所までお気軽にご相談ください。状況をお伺いしたうえで、計画を立てるお手伝いをいたします。

ステップ2:資金を贈与する

計画を立てられたら、適切なタイミングで贈与を実行します。

ここでは、贈与する人と贈与を受ける人で「贈与契約書」を交わしましょう。

また、お金の受け渡しは「現金の手渡し」ではなく、「銀行振込」にすることで通帳に記録が残り、資金の流れがより明確になります。

このように「贈与があったことの客観的な証拠」を残しておくと、後で「税務調査」や「家族間のトラブル」があったときに、ご自身の身を守ってくれます。

ステップ3:住宅を取得して入居する

贈与を受けたら、その資金を住宅を取得するための支払いに充てます。

無事に住宅を取得できたら、引っ越しの準備を進めて、当初に立てた計画どおりに入居を完了させましょう。

ステップ4:贈与税の申告をする

最後に「贈与を受けた年の翌年2月1日~3月15日」の期間内に、贈与税の申告をします。

特例を適用した結果、税額が0円になるとしても、期限後申告は非課税になりません。期限内の申告が必要なので、漏れがないようにしてください。

贈与税の申告の基本は、下記の記事でお伝えしています。

ここでは、住宅取得等資金贈与の非課税特例を活用する際の「申告書の作成方法」と「添付書類」を見ていきます。

申告書の作成方法

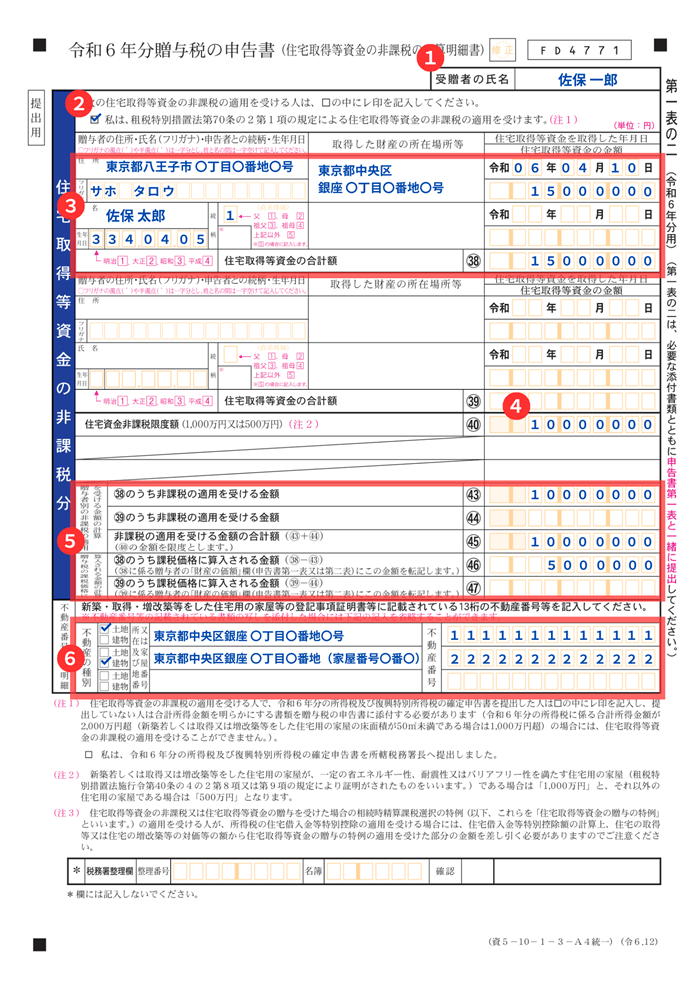

住宅取得等資金贈与の非課税特例を活用する場合には、「第一表の二」を作成する必要があります。

まずは、下記を参考にしながら、この書類を作成してみてください。

| 番号 | 記載方法 |

|---|---|

| ① | ■ 受贈者(贈与された人)の氏名を書く |

| ② | ■ 特例の適用を受ける意思表示として、チェックを入れる |

| ③ |

■ 贈与者(贈与した人)の情報を書く ■ 「取得した財産の所在場所等」には、現金の贈与の場合は、贈与者の住所を書く ■ 贈与を受けた日付と金額も忘れずに記入する |

| ④ | ■ 非課税限度額として、取得するのが「省エネ等住宅」の場合は「1,000万円」、それ以外の場合は「500万円」と記入する |

| ⑤ | ■ 「贈与額」から「非課税限度額」を差し引いて、「課税価格」を算出する |

| ⑥ | ■ 取得した家屋・土地の「登記事項証明書(登記簿謄本)」に載っている「不動産番号」などを記載すれば、登記事項証明書の提出は不要になる |

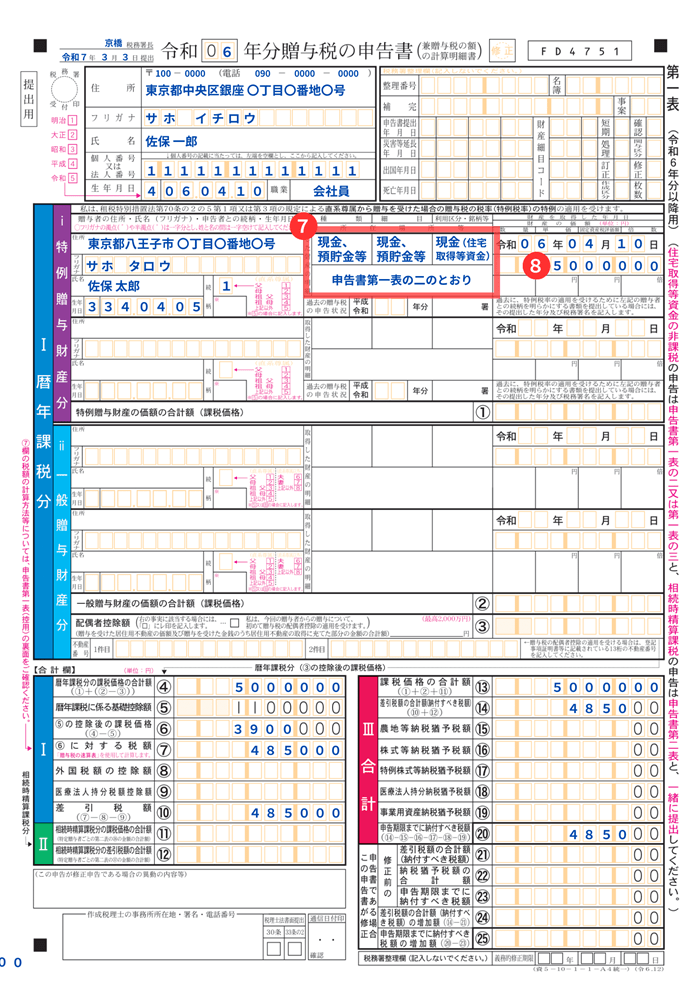

また、通常の贈与税申告と同じように「第一表」の提出も必要です。

この特例を使う際は、下記の2項目の記入で注意が必要です。

| 番号 | 記載方法 |

|---|---|

| ⑦ |

■ 「利用区分・銘柄等」の欄には、「現金(住宅取得等資金)」などと記入する ■ 「所在場所等」の欄には、「申告書第一表の二のとおり」と書き入れる |

| ⑧ | ■ 特例の非課税限度額を差し引いた後の金額を記入する |

添付書類

住宅取得等資金贈与の非課税特例を活用する場合、申告書に下記のような書類を添付する必要があります。

| 書類 | 概要 |

|---|---|

| 戸籍謄本 | 「贈与を受けた人」の戸籍謄本で、「贈与した人」が直系尊属であることを証明する |

| 所得金額を明らかにする書類※1 | 「源泉徴収票」などで、贈与を受けた人の合計所得金額が2,000万円以下であることを証明する |

| 住宅に関連する契約書 | 「住宅の売買契約書」や「工事の請負契約書」の写しで、契約相手が配偶者や親族ではないことを証明する |

| 家屋の登記事項証明書 | 住宅が存在していることを証明する |

| 住宅の性能の証明書 | 「建設住宅性能評価書」の写しなどで、購入した住宅が「省エネ等住宅」に該当することを証明する |

- ※1

- 所得税及び復興特別所得税の確定申告書を提出していて、その旨が記載された「申告書第一表の二」の下部にあるチェックボックスにレ印を入れれば、提出は不要

「申告書の書き方」や「必要な添付書類」については、国税庁のWebサイトで公開されている「贈与税の申告のしかた」というパンフレットに詳しく記載されています。

特に、添付資料は状況によって必要なものが異なるので、実際に申告をする際にはよく確認しましょう。

住宅取得等資金贈与の非課税特例に関するよくある質問

最後に、住宅取得等資金贈与の非課税特例に関する、次の質問にお答えします。

Q1:土地の購入費用も対象になる?

「住宅用の家屋」と一緒に「その敷地」を購入する場合は、土地の取得費用も特例の対象になります。

ただし、住宅取得等資金の贈与を受けた年の翌年3月15日までに、取得した土地の上に住宅用家屋を新築もしくは新築に準ずる状態として、棟上げ状態となっている必要があります。

一方、土地だけを購入する場合、特例は受けられません。

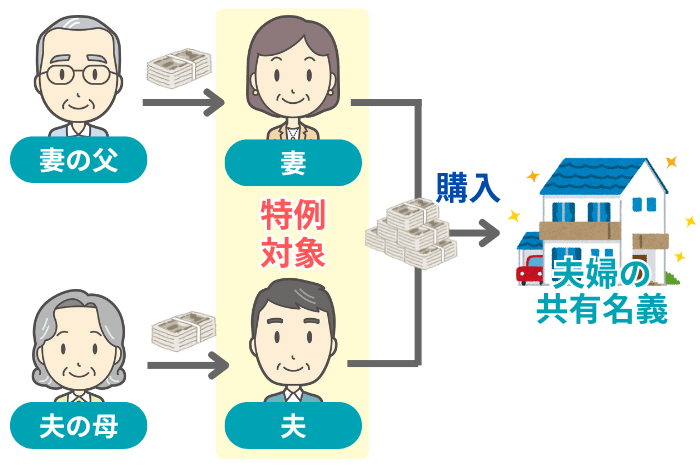

Q2:夫婦それぞれが親から贈与を受けて、特例を利用できる?

ご夫婦がそれぞれの親から資金援助を受け、その資金で「共有名義」の家を購入するのであれば、2人とも特例の適用を受けられます。

これにより、夫婦合わせて最大2,000万円まで、非課税で贈与を受けられます。

Q3:所得税の住宅ローン控除と併用できる?

「住宅取得等資金贈与の非課税特例」と「所得税の住宅ローン控除」は、併用できます。

ただし、住宅ローン控除の計算をする際、贈与税が非課税になった金額は、住宅の取得価格から差し引いて計算します。贈与を受けたことで、住宅取得費用から受贈額を差し引いた額が住宅ローン残高よりも小さくなり、住宅ローン残高の0.7%とならないことがあります。

Q4:過去に借りた住宅ローンの返済資金に充ててもいい?

住宅取得等資金贈与の非課税特例は、あくまで「新たに住宅を取得するための資金」の贈与が対象です。

このため、すでに組んでいるローンの返済に充てるための資金援助は対象外となります。

Q5: 贈与税の基礎控除や相続時精算課税と併用できる?

住宅取得等資金贈与の非課税特例は、「贈与税の基礎控除」と併用可能です。

このため、特例の適用を受けられる年は、最大1,110万円の贈与まで贈与税がかからなくなります。

また、課税方式として「相続時精算課税」を選択した場合でも、住宅取得等資金贈与の非課税特例は使えます。

相続税対策は専門家に相談するのがおすすめ

本記事では、住宅取得等資金贈与の非課税特例についてお伝えしました。

この特例を上手に活用することで、ご自身の資産を非課税で子どもや孫に渡せて、将来の相続税の負担も軽くなります。

なお、税負担を軽くする方法は、この特例を活用する以外にも、さまざまな手段があります。

そこで、ご自身にとって最適な対策を知りたいのであれば、相続専門の税理士に相談するのがおすすめです。

当事務所では、初回の相談を無料で受け付けておりますので、お気軽にご連絡ください。