この記事でわかること

- 相続税の基礎控除とは

- 相続税がかかるかどうかの判断方法

- 相続税の基礎控除額を超えても相続税がかからないケース

相続税の基礎控除は、相続税がかかるかどうかを判断するうえで重要な要素と言えます。

相続税の基礎控除のしくみを理解すると、「相続税がかかるかどうか」「相続税の申告が必要かどうか」を素早く判断することができます。

この記事では、相続税の基礎控除の概要や、相続税がかかるかどうかの判断方法、相続税の基礎控除額を超えても相続税がかからないケースを解説します。相続が発生したときの参考にしてください。

相続税の基礎控除とは

相続税の基礎控除とは、相続財産の総額から控除できる一定の金額(非課税枠)のことです。

相続税は、遺産総額に課税されるわけではなく、遺産総額から基礎控除額を差し引いた金額(課税遺産総額)に相続税がかかります。

したがって、遺産総額が基礎控除額以下の場合は、相続税は課税されません。

課税遺産総額が相続税の基礎控除額ギリギリの場合は、相続専門の税理士への相談が最適

課税遺産総額を概算したうえで、相続税の基礎控除額ギリギリになりそうなときは、相続専門の税理士への相談がおすすめです。

土地評価のような専門家でも判断が難しい財産評価の場合、相続に精通している税理士か否かで、評価額が大きく変わる可能性があります。

たとえ、課税遺産総額が相続税の基礎控除額をわずかに超えていても、財産評価額の引き下げや税額控除や特例の適用(※)によって基礎控除額以下に抑えられる場合もあるため、相続専門の税理士への相談を検討してみてはいかがでしょうか。

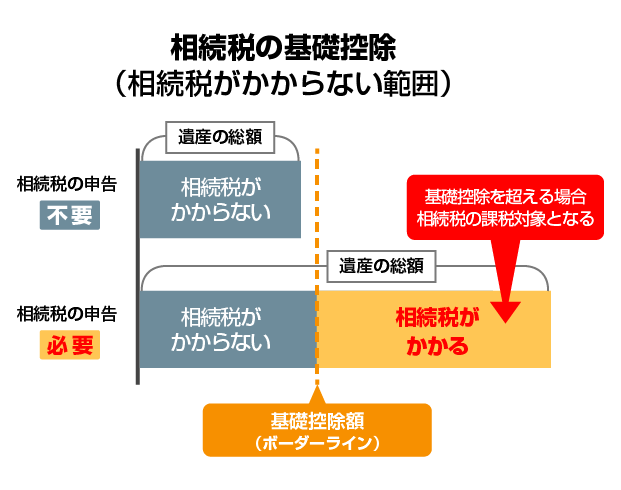

遺産総額が基礎控除額以下なら相続税の申告は不要

遺産総額が基礎控除額以下の場合、相続税の申告も納付も不要となります。このように相続税は、被相続人(亡くなった人)の所有する財産を相続したとしても、すべての家庭で相続税がかかるとは限りません。

相続税の基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で計算し、法定相続人が多いほど基礎控除額は大きくなります。

たとえば、法定相続人が1人のときの基礎控除額は3,600万円であるため、遺産総額が3,600万円以下であれば、相続税の申告も納付も不要となります。

遺産総額が基礎控除以下であれば

相続税はかからない(申告不要)

遺産総額 ≦ 基礎控除額

遺産総額が基礎控除を超えると

相続税がかかる(申告必要)

遺産総額 > 基礎控除額

相続税が0円でも申告が必要な場合がある点に注意

後述する「小規模宅地等の特例」や「配偶者の税額軽減(相続税の配偶者控除)」を適用して相続税が0円になった場合は、相続税の申告が必要となりますので注意しましょう。

2015年の税制改正によって基礎控除額が引き下げ

税制改正によって、2015年(平成27年)1月から相続税の基礎控除額は大きく引き下げられました。

改正前の基礎控除額は「5,000万円+(1,000万円×法定相続人の数)」でしたが、改正後は「3,000万円+(600万円×法定相続人の数)」に変更されています。

基礎控除額が引き下げられたことで、2015年から2016年にかけて相続税の課税対象者は約2倍に増加しています(※1)。

参考(※1):平成27年分の相続税の申告状況について|国税庁

相続税がかかるかどうかの判断方法

相続税の基礎控除は、相続税がかかるかどうかを判断するうえで、最初の基準と言えます。

- 相続税の課税対象となる財産を洗い出す

- 法定相続人を確定させる

- 相続税の基礎控除額を算出する

- 課税遺産総額を算出する

このとき、課税遺産総額が基礎控除額以下であれば、相続税はかからないと判断できます。

ここからは、相続税がかかるかどうかの判断方法を順を追って説明します。

1.相続税の課税対象となる財産を洗い出す

相続税がかかるかどうかを判断するうえで大切なのが、相続財産の把握です。相続税を計算するためには、現金や預貯金、有価証券、土地・建物、貴金属など、被相続人が保有するすべての財産のリストアップをしなければなりません。

相続財産は大きく分けると3種類に分類できます。現金や預貯金、不動産などの「プラスの財産」、借金や未払金などの「マイナスの財産」、死亡保険金や死亡退職金などの「みなし相続財産」です。

相続税を計算するときの基準となる遺産総額は、プラスの財産とみなし相続財産の合計からマイナスの財産を差し引いた額となります。

- 不動産(土地、建物)

- 宅地、畑、農地、山林、居宅、店舗など

- 不動産上の権利

- 借地権、定期借地権など

- 金融財産

- 現金、預貯金、有価証券、手形債権、株式、貸付債権、公社債

- 動産

- 車、家財、宝石、貴金属、書画、骨董、棚卸商品など

- その他

- ゴルフ会員権、著作権、特許権、立竹木、営業権、漁業権

- 借金

- 借入金、買掛金、手形債務

- 公租公課

- 未払所得税、住民税、固定資産税

- 葬儀費用

- 一式

- その他

- 未払費用、未払利息、未払医療費、預かり敷金

- 生命保険金

- 死亡退職金 ※死亡後3年以内に支給が確定したもの

- 弔慰金、花輪代 ※高額な場合

土地や株式など評価が必要な財産もある点に注意

相続財産は、原則として相続開始時の時価で評価し、財産ごとに評価方法が細かく定められています。

中でも土地の評価は、土地の形状や立地条件などによって変動するため、専門家ではない人が正確に評価するのは難しいと言えます。

また、株式も株価が日々変動するため、評価が難しい財産です。特に非上場株式の場合は評価方法が複雑なため、専門家の判断に委ねると良いでしょう。

| 主な財産の種類 | 評価方法 | 目安 |

|---|---|---|

| 土地 |

対象となる宅地が接する路線価×土地の面積

※路線価の設定がない場合、倍率方式で評価 |

時価の8割 |

| 建物・ 家屋 |

固定資産税評価額 | 時価の4~6割 |

| 預貯金 | 預入残高(定期預金などの場合、預入残高+既経過利息(源泉税(20.315%)控除後の金額 ) | 解約時手取額 |

| 上場 株式 |

相続開始の日の終値、その月・前月・前々月の3か月間の終値の月平均のうち最も低い価格で評価 | 売却手取額 |

| 死亡 保険金 |

「500万円×法定相続人の数」で計算した金額分が非課税。 受け取った保険金額から非課税額を差し引いた金額が生命保険の評価額 | 受取保険金から非課税額を控除後の金額 |

死亡保険金・死亡退職金は非課税枠を超える部分が課税対象

被相続人が契約者かつ被保険者の死亡保険金や死亡退職金を法定相続人が受け取った場合、受取人固有の財産であるため相続財産にはなりませんが、相続税法上はみなし相続財産として相続税の課税対象となります。

なお、死亡保険金や死亡退職金には非課税枠が設けられており、相続人1人につき500万円までは相続税が非課税となります。

たとえば、死亡保険金が2,000万円、法定相続人が配偶者と子ども1人の場合、死亡保険金の非課税枠は1,000万であるため、差額の1,000万円が相続税の課税対象となります。

暦年課税に係る贈与財産の加算漏れに注意する

課税遺産総額を計算するときは、相続または遺贈によって財産を取得した人に対する相続開始前7年以内(2024年1月1日から税制改正により従来の相続開始前3年以内から段階的に延長されます)の贈与財産も加算する必要があります。

相続時精算課税の適用財産の加算し忘れに注意する

相続時精算課税制度を適用して被相続人から生前贈与を受けた場合、贈与分の財産を相続開始時に相続財産に加算する必要があります。

なお、令和6年1月1日から相続時精算課税制度に年110万円の基礎控除が設けられたため、年110万円の基礎控除分の贈与財産は相続税の課税対象外となり、年110万円の基礎控除額を超えた金額を相続財産に加算します。

相続税を計算するときに、相続財産に含める必要があるため、加算し忘れに注意しましょう。

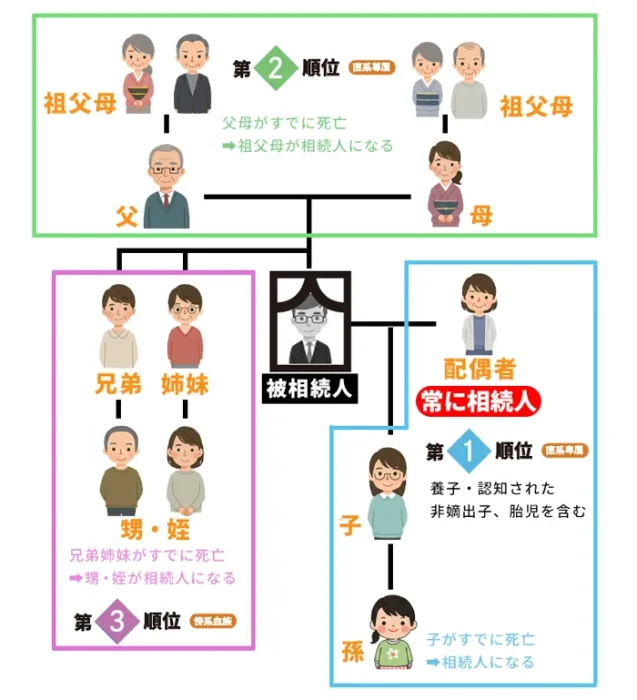

2.法定相続人を確定させる

被相続人の配偶者は常に相続人となるほか、被相続人と血縁関係にある人が法定相続人となります。

法定相続人は、相続順位に沿って決定されるため、被相続人と血縁があっても必ずしも相続人になるとは限りません。上の相続順位の人がいる場合は、下の順位の人は相続人にはなれません。

第1順位は被相続人の子どもで、子どもがいる場合は配偶者と子どもが相続人となります。子どもがいない場合は、第2順位の直系尊属(父母や祖父母など)が相続人となり、直系尊属もいない場合は第3順位の兄弟姉妹が相続人となります。

代襲相続が発生する場合の法定相続人とは

法定相続人になる予定の親族が被相続人よりも先に亡くなっている場合、その相続人の子どもに相続権が移る「代襲相続」が起こる可能性があります。

たとえば、第1順位である被相続人の子どもが亡くなっている場合、代わりにその子ども(被相続人の孫)が法定相続人になります。

なお、第1順位や第2順位の相続人がおらず、第3順位である被相続人の兄弟姉妹も亡くなっているケースでは、その兄弟姉妹の子ども(被相続人の甥・姪)が代襲相続人となります。

法定相続人に含められる養子の数には制限が設けられている

相続税法上、基礎控除額を計算するときに法定相続人の数としてカウントできる養子の人数に制限が設けられています。

被相続人に実子がいる場合は養子1人まで、被相続人に実子がいない場合は養子2人まで法定相続人の数に含めることができます(※2)。

なお、以下のような場合、養子は実子として取り扱われるため、すべて法定相続人の数に含まれます。

・被相続人との特別養子縁組により被相続人の養子となっている場合

・被相続人の実子または養子の代襲相続権を有している場合

・被相続人の配偶者の連れ子を被相続人の養子にした場合

・被相続人と配偶者の結婚前に、特別養子縁組によりその配偶者の養子となっていた人が、被相続人と配偶者の結婚後に被相続人の養子になった場合

節税目的の養子縁組と税務署が判断した場合は認められない可能性もある

明らかな節税目的の養子縁組であると税務署が判断した場合、法定相続人の数に含めることが認められない可能性もあります。

参考(※2):No.4170 相続人の中に養子がいるとき|国税庁

相続人に相続放棄をした人が含まれている場合

相続人としての立場を相続放棄すると、民法上は初めから相続人ではなかったことになります(※3)。

一方で相続税法では、基礎控除額の計算における法定相続人の数に、相続放棄をした人も含むと定められています(※4)。

つまり、相続放棄をした法定相続人がいる場合でも、基礎控除額の計算において法定相続人の数は変わりません。

参考(※3):民法 | e-Gov 法令検索

参考(※4):相続税法 | e-Gov 法令検索

法定相続人以外が遺贈で財産を受け取る場合の注意点

遺言書によって法定相続人以外の人が被相続人の財産を受け取る場合、基礎控除額の計算における法定相続人の数に含まれません。

そのため、遺贈によって被相続人の財産を取得する人が増えたとしても、法定相続人以外の人ならば基礎控除額が変わることはありません。

死亡保険金や死亡退職金を法定相続人以外の人が遺贈で取得した場合は、非課税枠の対象にはならない

死亡保険金や死亡退職金の非課税枠を適用できるのは、法定相続人のみです。したがって、死亡保険金や死亡退職金を法定相続人以外の人が遺贈で取得した場合は、非課税枠の対象にはなりません。

3.相続税の基礎控除額を計算する

相続税の基礎控除額は、以下の計算式で算出します。

計算式

相続税の基礎控除額=3,000万円+

(600万円×法定相続人の数)

たとえば、法定相続人が1人の場合は3,600万円、相続人が2人の場合は4,200万円、相続人が3人の場合は4,800万円が基礎控除額となります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

| 7人 | 7,200万円 |

相続税の基礎控除額の計算シミュレーション

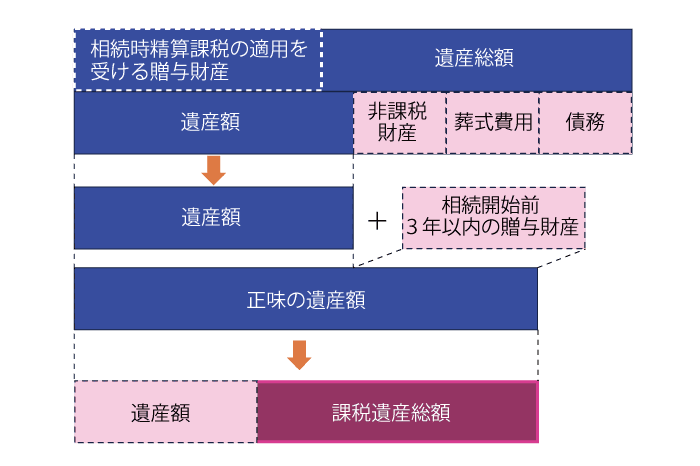

4.課税遺産総額を計算する

財産調査によって洗い出した被相続人が保有するすべての財産から、課税遺産総額を計算します。はじめに、金融資産や不動産などの「プラスの財産」に、みなし相続財産や相続時精算課税制度を適用した贈与財産を合算します。

これらを合算して算出した財産から、債務や葬式費用などの「マイナスの財産」を差し引き、加算の対象となる相続開始前7年以内(段階的に7年)の暦年課税に係る贈与財産を加算し、「正味の遺産額」を求めます。

この「正味の遺産額」から基礎控除額を差し引いた残額が「課税遺産総額」で、相続税の課税対象となります。したがって、正味の遺産額が基礎控除額を下回る場合は、相続税はかかりません。

相続税がかかるかどうかの判断事例

ここからは、相続税がかかるかどうかの判断事例を2つ取り上げます。

「相続税がかかる場合」と「相続税がかからない場合」の事例を交えて解説するので、ぜひ参考にしてください。

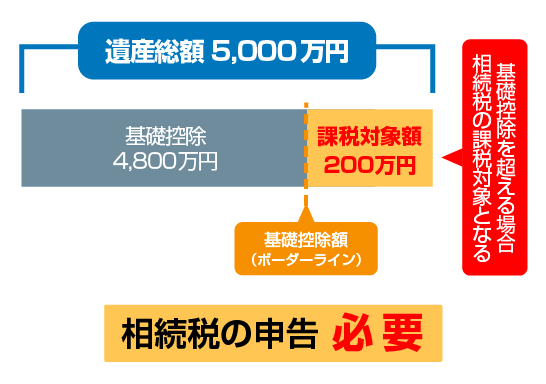

相続税がかかる場合の事例

相続税がかかる場合の事例を紹介します。被相続人の遺産総額が5,000万円で、被相続人と配偶者の間に子どもがおらず、両親が健在の場合の基礎控除額を計算してみましょう。

この場合の法定相続人は3人であるため、基礎控除額は4,800万円となります。

遺産の総額が基礎控除額を超えるため、超えた200万円(5,000万円-4,800万円)が課税対象となります。

相続税がかからない場合の事例

次に、相続税がかからない場合の事例を紹介します。

同じく被相続人の遺産総額が5,000万円で、被相続人と配偶者との間に子どもが3人いる場合の基礎控除額を計算してみましょう。

この場合の法定相続人は4人であるため、基礎控除額は5,400万円となります。遺産の総額が基礎控除額以下となるため、相続税はかかりません。

基礎控除額を超えても相続税がかからないケースもある

遺産の総額が相続税の基礎控除額を超える場合は、相続税の負担を軽減できる特例や税額控除の適用が可能かどうかを検討しましょう。

特例や税額控除を適用できると大きな節税効果が見込めるため、相続税が0円になる可能性もあります。

ここからは、相続税の負担を軽減できる特例や税額控除を紹介します。

小規模宅地等の特例

小規模宅地等の特例とは、適用要件を満たす場合に、被相続人の自宅などの土地の相続税評価額を減額できる制度です。

被相続人の自宅などの「特定居住用宅地等」や、店舗や事務所などの事業用に使っていた「特定事業用宅地等」は80%、「貸付事業用宅地等」は50%と大幅に相続税評価額を減額できます。

ただし、小規模宅地等の特例の適用を受けるには、相続税の申告が必要です。特例の適用で相続税が0円になったとしても、申告を行わなければなりません。

配偶者の税額軽減(相続税の配偶者控除)

配偶者の税額軽減とは、被相続人の配偶者が相続や遺贈によって取得した相続財産の取得額のうち、配偶者の法定相続分相当額あるいは1億6,000万円のいずれか多い金額までは、配偶者に相続税がかからない制度です。

したがって、相続財産の総額が1億6,000万円未満であった場合、全額を配偶者が相続することで、相続税はかからなくなります。

なお、配偶者の税額軽減の適用要件にも相続税の申告が含まれています。小規模宅地等の特例と同様に、控除の適用で相続税が0円になったとしても、申告を行わなければなりません。

相続税に関する疑問は相続の専門家への相談がおすすめ

相続税は、遺産の総額が基礎控除額以下の場合、課税されることはありません

しかしながら、相続税の申告では、以下のような相続税がかかるかどうかの判断に迷うケースもあります。 そのような場合には、相続専門の税理士に相談するのがおすすめです。相続税がかかるかどうかの判断だけでなく、正確な相続税申告のサポートなども得られます。 無料相談が可能な相続専門の税理士法人も多いため、ぜひご検討ください。 ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。 我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。 具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。 対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。

相続専門税理士の無料相談をご利用ください