記事の要約

- 借地権の相続に地主承諾は不要。ただし、書面通知で関係維持・紛争予防を

- 借地権の相続手続きは4ステップ。借地上の建物の相続登記は3年以内の申請が必要

- 普通借地権は「自用地評価額×借地権割合」で評価し、小規模宅地等の特例で最大80%減

「親が亡くなり、遺産に借地権付きの建物があることが分かったけど、どうすればいいんだろう…」

「借地権の相続って、手続きが複雑そうだし、税金も高くなりそうで不安…」

親の遺産整理を進める中で、初めて「借地権(しゃくちけん)」という言葉に触れ、戸惑いや不安を感じていませんか?

借地権の相続は、一般的な不動産(所有権)の相続とは異なり、地主への通知や契約内容の確認など、特有の手続きや専門的な知識が求められます。多くの方が「自分ひとりで進められるのか」と不安を感じるものです。

しかし、ご安心ください。正しい知識と手順を理解すれば、誰でもスムーズに手続きを進められます。

この記事では、借地権の相続について専門知識がない方でも理解できるよう、次のポイントを網羅的に、そして分かりやすく解説します。

- 借地権相続の基本と、地主の承諾が必要なケースの見分け方

- 相続手続きの具体的な流れと名義変更の方法

- 相続税の計算方法や特例を活用した節税の考え方

- 相続放棄の判断ポイントと相続後の活用・売却方法

この記事を最後まで読めば、借地権の相続で「今なにをすべきか」が明確になり、安心して手続きの第一歩を踏み出せるようになります。

なお、VSG相続税理士法人では、借地権の相続や評価、申告に関するご相談を無料で承っています。

ベンチャーサポートグループには司法書士や弁護士も在籍しておりますので、「地主とのやり取りや登記が不安」という方も、ぜひお気軽にご相談ください。

目次

借地権の相続とは?基本を解説

まずは、借地権の相続に関する基本的な知識から押さえていきましょう。

「そもそも相続できるのか?」「地主の許可は必要なのか?」といった疑問をここで解消します。

借地権は相続財産になるか

結論から言うと、借地権は土地を借りて利用する権利であり、預貯金や不動産と同じく立派な相続財産です。

被相続人(亡くなった人)が地主と結んでいた借地契約上の権利や義務は、原則として相続人がそのまま引き継ぎます。そのため、親が住んでいた借地上の家を、子どもが相続して住み続けることも可能です。

名義変更に地主の承諾や承諾料は不要

通常、借地権を第三者に売買(譲渡)する際には、地主の承諾を得て、承諾の対価として「名義書換料(譲渡承諾料)」を支払う必要があります。

一方、相続によって借地権を引き継ぐ場合は、地主の承諾や承諾料(名義書換料)は不要です。相続は売買とは異なり、被相続人の権利義務を包括的に承継するため、地主の許可なく借地権を引き継ぐことができます。

ただし、実務上は相続が発生したことを地主に「通知」することが非常に重要です。

通知を怠ると、地代の支払先や契約更新時の連絡が滞り、思わぬトラブルにつながることがあります。

なお、建て替えや増改築を行う場合は、契約条項によって地主の承諾が必要になるのが一般的です。その際には承諾料が発生します。金額は地域や契約内容によって異なりますが、一般的には更地価格の3~5%前後が相場とされています。

法定相続人以外への遺贈の場合は地主の承諾が必要

注意点として、遺言によって法定相続人以外の人(たとえば、内縁の妻や孫、お世話になった知人など)に借地権を渡す「遺贈」の場合は扱いが異なります。

遺贈は、相続とは異なり「第三者への譲渡」と同様に、地主の承諾と承諾料が必要になります。生前にあらかじめ地主の承諾を得ておけば、遺言の内容を円滑に実行できるでしょう。

参考地主が借地権の譲渡や遺贈を承諾しない場合

もし地主が承諾を拒む場合は、「借地非訟手続(借地借家法19条1項)」によって、家庭裁判所に許可を求めることも可能です。裁判所の許可によって、地主の承諾がなくても譲渡や遺贈を実行できるケースもあるため、専門家の助言を得ながら進めると安心です。

借地権の種類と相続における違い

借地権にはいくつかの種類があり、どの種類の権利を相続するかによって、その後の扱いや注意点が異なります。ここでは「旧借地権」「普通借地権」「定期借地権」の3つを理解しておきましょう。

旧借地権(旧法借地権)と普通借地権

旧借地権は、1992年8月1日より前に設定された借地権です。

建物の構造によって存続期間が異なり、あらかじめ期間が定められていない場合には、堅固建物で60年、非堅固建物で30年とされています。

契約更新を前提とした制度であり、地主側に正当な事由がない限り更新を拒絶できないため、借地人にとって非常に有利な権利です。相続後も半永久的に土地を借り続けられる可能性が高いのが特徴です。

一方、普通借地権は、1992年8月1日以降に設定された借地権です。

建物の構造に関わらず、原則として存続期間は30年以上となります。旧借地権と同様、地主側に正当な事由がない限り更新されますが、旧法ではあいまいだった正当事由の判断基準などが整備されています。

なお、旧借地権も普通借地権も、相続によって権利内容が変わることはありません。

契約上の地位がそのまま相続人に承継されるため、相続後も継続して土地を使用できます。

定期借地権

定期借地権は、1992年8月1日以降に導入された制度で、あらかじめ定められた契約期間(原則50年以上)が満了すると契約が終了します。契約の更新はなく、建物を取り壊して土地を更地にしてから地主に返還しなければならない借地権です。

定期借地権も相続は可能ですが、相続人が引き継げるのは「契約の残存期間」に限られます。将来的に土地を返還する必要がある点を理解しておくことが重要です。

借地権の相続手続きと名義変更の流れ【4つのステップで解説】

借地権の相続は、どのような手順で進めればよいのでしょうか。ここでは、相続発生から名義変更完了までの具体的な流れを4つのステップに分けて解説します。

借地権の相続手続きは、主に以下の流れで進みます。

ステップ1:遺言書の確認と相続人の確定

まず、被相続人が遺言書を残していないかを確認します。遺言書があり、その中で借地権を相続する人が指定されていれば、原則としてその内容に従います。

遺言書がない場合は、法律で定められた法定相続人が誰になるのかを確定させる必要があります。被相続人の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍謄本など)を取得し、相続人全員を正確に把握しましょう。

ステップ2:遺産分割協議と協議書の作成

相続人が複数いる場合は、相続人全員で「誰が」「どの財産を」「どれくらいの割合で」相続するのかを話し合う「遺産分割協議」を行います。

この協議で、誰が借地権(および借地上の建物)を相続するのかを決定します。話し合いがまとまったら、その内容を証明するために「遺産分割協議書」を作成し、相続人全員が署名・実印を押印します。この書類は、後の相続登記(名義変更)手続きで必要となるため、大切に保管しましょう。

ステップ3:地主への相続の通知

前述のとおり、相続によって借地権を引き継ぐ場合は、地主の承諾は不要です。

ただし、今後の良好な関係を維持し、地代の支払いや契約更新を円滑に行うためには、相続が発生したことを地主に書面で通知することが非常に重要です。

地主にとって、誰が新しい借地人になったのか分からない状態は不安なものです。

遺産分割協議がまとまり、新しい借地人が決まった段階で、挨拶を兼ねて通知を行いましょう。

通知書には、次のような内容を記載するのが一般的です。

- 相続が発生した旨

- 被相続人の氏名と死亡日

- 相続人(新しい借地人)の氏名・住所

- 今後の地代の支払方法や連絡先

文面の形式は自由ですが、書面として残すことが大切です。

また、通知の際に今後の地代の振込先や契約更新時期などを確認しておくと、後々のトラブル防止につながります。

ステップ4:建物の相続登記(名義変更)

2024年4月から、相続登記の申請が義務化されました。

相続によって不動産を取得したことを知った日から3年以内に登記申請を行う必要があり、期限を過ぎると10万円以下の過料が科される可能性があります。

借地権そのものは登記されていないケースが多いですが、借地上の建物の所有権移転登記(相続登記)を行うことで、第三者に対して「自分がこの土地の正当な借地権者である」と主張(対抗)できます。

この建物の相続登記が、実質的な借地権の名義変更手続きにあたります。

相続登記を行う際は、遺産分割協議書や戸籍謄本など必要書類を揃え、管轄の法務局に申請します。手続きが複雑なため、司法書士に依頼するのが一般的です。

借地権の相続税と評価額の計算方法

「借地権を相続したら、税金は一体いくらかかるのか?」

これは、相続人にとって最も気になる点の一つでしょう。ここでは、相続税の基本的な考え方と、その基礎となる借地権評価額の計算方法を解説します。

相続税はいくらかかる?計算シミュレーション

相続税は、個別の財産に直接かかるわけではありません。預貯金、不動産、借地権など、すべての遺産の合計額から基礎控除額を差し引いた金額に対して課税されます。

相続税の基礎控除額

たとえば、法定相続人が配偶者と子ども2人の合計3人だった場合、基礎控除額は「3,000万円 +(600万円 × 3人)= 4,800万円」となります。遺産総額がこの金額以下であれば、相続税はかからず、申告も不要です。

遺産総額が基礎控除額を超える場合に、その超えた部分が課税対象となります。

借地権評価額の計算方法(路線価方式)

相続税を計算するためには、まず借地権の価値(評価額)を算出する必要があります。評価額の計算方法はいくつかありますが、市街地にある宅地の多くは「路線価方式」で計算します。

ここでは、一般的な普通借地権の場合を例に解説します。

普通借地権の評価手順

- 自用地評価額(更地としての土地の評価額)を求める

自用地評価額 = 路線価 × 土地の面積(㎡) - 借地権評価額を計算する

借地権評価額 = 自用地評価額 × 借地権割合

たとえば、以下のような土地の借地権を相続した場合で計算してみましょう。

- 路線価:30万円/㎡

- 土地の面積:200㎡

- 借地権割合:60%

計算例

- 自用地評価額:30万円/㎡ × 200㎡ = 6,000万円

- 借地権評価額:6,000万円 × 60% = 3,600万円

この場合、相続財産として計上される借地権の評価額は3,600万円となります。

参考定期借地権の評価

定期借地権の評価は、原則として、課税時期(相続の場合は被相続人が亡くなった日)において、借地権者に帰属する経済的利益と存続期間を基に算出されます。評価方法は、契約期間の残存年数や地代の設定内容などによって異なり、複雑な計算が必要となるため、正確な評価額を求める際は、相続税に詳しい税理士へ相談することをおすすめします。

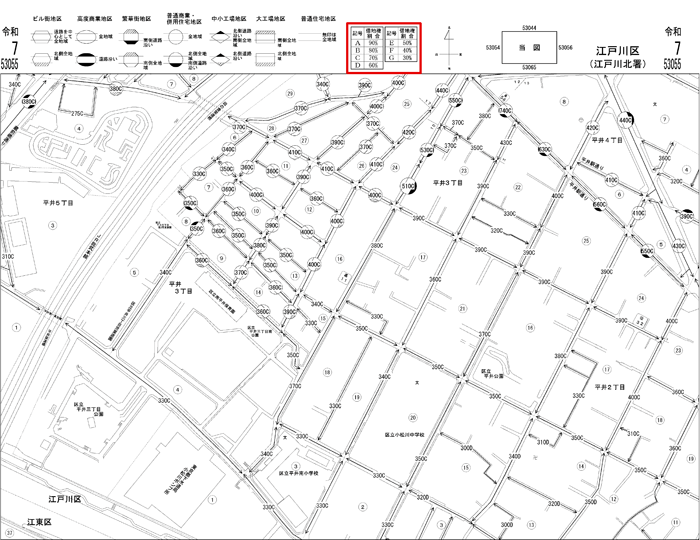

借地権割合の調べ方(国税庁路線価図)

路線価や借地権割合は、国税庁のウェブサイト「財産評価基準書 路線価図・評価倍率表」で確認できます。

路線価図には、道路に「300C」のように数字とアルファベットが記載されています。この数字が1㎡あたりの路線価(千円単位)、アルファベットが借地権割合※を示しています。

たとえば「300C」であれば、路線価は30万円、借地権割合は70%であることが分かります。

- ※

- A=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G=30%

小規模宅地等の特例の適用

相続税には、「小規模宅地等の特例」という土地の評価額を大幅に減額できる制度があります。

この特例は、被相続人が居住していた土地(借地権を含む)を、配偶者や同居していた親族が相続した場合などに適用できるもので、一定の要件を満たすと「特定居住用宅地等」として、土地の面積330㎡までの部分の評価額を80%減額できます。

たとえば、先ほどの例(借地権評価額3,600万円)で小規模宅地等の特例が適用されると、評価額は「3,600万円 ×(100%-80%)=720万円」まで圧縮されます。

このように、特例の有無によって相続税額は大きく変わるため、必ず適用の可否を確認しましょう。

借地権の相続放棄とその注意点

借地権は財産ですが、地代の支払いや建物の維持管理といった負担も伴います。もし借地権を相続したくない場合は、「相続放棄」という選択肢があります。

相続放棄の手続きと3カ月の期限

相続放棄とは、プラスの財産(預貯金、不動産など)もマイナスの財産(借入金など)も含め、一切の遺産を相続する権利を放棄することです。相続放棄をした人は「初めから相続人ではなかった」ものとして扱われます。

手続きは、自己のために相続の開始があったことを知ったときから3カ月以内に、被相続人の最後の住所地を管轄する家庭裁判所に申述書を提出して行います。この3カ月という期間は非常に短いため注意が必要です。

相続放棄のメリット・デメリット

- メリット

- 被相続人に多額の借金があった場合でも、その返済義務を免れることができます。また、管理が難しい不動産※や借地権を引き継がずに済みます。

- デメリット

- 預貯金や有価証券など、プラスの財産もすべて手放すことになります。一度相続放棄が受理されると、原則として撤回することはできません。

- ※

- 相続放棄が受理されるまでの間や、放棄後に他の相続人が不在・不明の場合などは、最低限の管理義務が残ります。

借地上の建物だけを相続放棄することは不可

ここで最も重要な注意点は、「借地権と建物だけを放棄して、預貯金は相続する」といった選択はできないということです。

相続放棄は、すべての財産に対する権利を放棄する制度です。特定の財産だけを選んで放棄することは認められていません。借地権を放棄するということは、他のすべての遺産も放棄することを意味しますので、慎重に判断する必要があります。

相続した借地権の4つの活用方法

無事に借地権を相続した後、その土地や建物をどのように活用するかには、いくつかの選択肢があります。ここでは代表的な4つの方法を紹介します。

自分で住む・建て替える

最もシンプルな活用法は、相続した借地上の建物にそのまま住む、あるいはリフォームして住み続ける方法です。

もし建物を建て替える(または増改築する)場合は、地主の承諾が必要です。

その際には「建替え承諾料(増改築承諾料)」が発生するのが一般的です。

相場は、建替え承諾料で更地価格の3~5%程度、増改築承諾料で更地価格の1~5%程度とされていますが、契約内容や地域によって大きく異なります。事前に契約書を確認し、地主にも相談しておきましょう。

第三者に売却する

借地権付きの建物を第三者に売却することも可能です。

ただし、売却には地主の承諾が必要で、一般的に「譲渡承諾料」を支払うのが慣例です。

譲渡承諾料の相場は、借地権価格の10%が目安とされています。

地主の承諾が得られないと売却は進められないため、早めに相談し、条件を明確にしておくことが重要です。

地主に買い取ってもらう

地主自身に、借地権と建物を買い取ってもらう方法もあります。

地主が土地を完全に自分のもの(所有権)にしたいと考えている場合には、有効な選択肢です。この方法は「借地権の返還」と呼ばれることもあります。

買い取り価格は、第三者への売却より低くなる場合がありますが、交渉がスムーズに進むケースが多く、譲渡承諾料が不要となるため、地主に買い取り意向を打診してみる価値があります。

第三者に貸す(転貸)

相続した建物を自分で使わず、第三者に貸して家賃収入を得る方法もあります。

ただし、このときは「貸す対象」がどの範囲に及ぶかで地主の承諾要否が変わります。

建物のみを貸す場合

借地契約上、建物の使用目的を変えない範囲であれば、地主の承諾は不要で、承諾料の支払いも必要ありません。ただし、後の誤解を防ぐために事前に地主へ通知しておくことが望ましいです。

借地権そのものを転貸する場合(建物の所有権を移転し、土地を第三者に使わせる)

建物の所有権を第三者に移転させ、借地権そのものを「転貸」する場合には、地主の承諾と、承諾料が必要になります。無断転貸は契約解除の原因となるため、必ず事前に地主に相談しましょう。

借地権相続のよくある質問(Q&A)

最後に、借地権の相続に関して多くの方が抱く疑問に、Q&A形式でお答えします。

Q.地主とトラブルになった場合の対処法は?

まずは当事者同士で冷静に話し合いましょう。

感情的にならず、契約書の内容や更新・承諾の条項を確認しながら、事実関係を整理することが重要です。

それでも解決が難しい場合は、借地権問題に詳しい弁護士に早めに相談することをおすすめします。弁護士を通じて交渉すれば、法的根拠に基づいた対応が可能です。

最終的には、裁判所の調停や訴訟といった法的手続きで解決を図るケースもあります。

Q.借地契約の承諾料の相場は?

承諾料には法律上の明確な基準はなく、地域や契約内容によって慣習的に決まるのが実情です。一般的な目安は次のとおりです。

- 譲渡承諾料(売却時):借地権価格の約10%

- 建替え承諾料:更地価格の約3~5%

- 増改築承諾料:更地価格の約1~5%

- 更新料:借地権価格の約5%

ただし、これらはあくまで目安であり、地主との交渉や地域相場によって大きく変わることがあります。

Q.相続した借地権付き建物を建て替えられる?

はい、地主の承諾を得られれば建て替えは可能です。

その際には、建替え承諾料の支払いが必要となるのが一般的です。

また、契約書の中で「建物の構造(木造、鉄骨造など)」「用途(居住用・店舗用など)」が定められている場合があります。たとえば、木造住宅を鉄骨造やRC造に建て替える場合、契約違反とみなされる可能性もあるため、必ず借地契約書を確認してから手続きを進めましょう。

Q.借地権の相続は専門家に相談すべきか?

はい、借地権の相続は専門家への相談を強くおすすめします。

借地権は、法律・税金・登記が複雑に絡み合うため、自己判断だけで進めるとトラブルにつながることがあります。

特に次のようなケースでは、早めに相談することでトラブルを未然に防ぎ、手続きをスムーズに進めることができます。

- 税理士:相続税の申告が必要な場合や、小規模宅地等の特例が使えるか判断に迷う場合

- 司法書士:建物の相続登記(名義変更)を依頼したい場合

- 弁護士:地主との間で承諾料や更新料を巡るトラブルが発生している、または発生しそうな場合

借地権の相続では、「地主への対応」「借地権の評価額」「承諾料」「相続登記」のいずれかに不安があるときは、税理士・司法書士・弁護士が連携してワンストップで対応できる専門家へ相談するのが安心です。

まとめ|地主の承諾・相続登記・相続税評価の3つを押さえ、安心して借地権を引き継ぐ

今回は、複雑で分かりにくい借地権の相続について、手続きの流れから税金、活用方法までを整理して解説しました。

最後に、借地権の相続で押さえておくべき最も重要な3つのポイントを振り返りましょう。

- 1. 相続に地主の承諾は不要

- 売買とは違い、相続による名義変更では地主の許可や承諾料は必要ありません。

ただし、今後の良好な関係維持のために、相続した旨を必ず書面で通知しておきましょう。 - 2. 建物の相続登記が重要

- 借地上の建物を相続人名義に変更する「相続登記」を行うことで、借地権を法的に保護できます。これは実質的に借地権の名義変更にあたる手続きであり、登記を完了させることがトラブル防止の第一歩です。

- 3. 相続税評価額の把握がカギ

- 相続税がかかるかどうかは、借地権の評価額によって大きく変わります。

路線価と借地権割合を調べ、正確な評価額を把握することが節税の第一歩です。

また、「小規模宅地等の特例」が使えるかどうかも必ず確認しましょう。

借地権の相続は、法律・税金・契約が複雑に関係する分野です。

手続きの進め方を一人で判断するのは難しく、誤った対応がトラブルや税負担の増加につながることもあります。

少しでも不安を感じたら、相続に詳しい税理士・司法書士・弁護士など、専門家に早めに相談するのが安心です。専門家は、あなたの状況に合わせた最適なアドバイスで、円満で確実な相続をサポートしてくれます。

VSG相続税理士法人では、相続税や不動産評価に精通した税理士が、初回無料相談を実施しています。

「借地権の相続税評価を詳しく知りたい」「自分のケースで特例が使えるか確認したい」など、どんなご相談でもお気軽にお問い合わせください。