この記事でわかること

- 「相続人の状況」と「遺産総額」のケースごとにかかる相続税は、早見表やシミュレーションツールで簡単に確認できる

- 税負担を軽くするためのカギは、二次相続を見据えた遺産分割にすること

この記事では、相続人が「配偶者と子ども2人」のケースでの「相続税の金額」や「税負担を軽くするための対策」を見ていきます。

同じ状況に置かれている方は、ぜひ記事の内容を参考にしてみてください。

なお、弊社では相続税に関する相談を無料で承っております。不安なことやわからないことがございましたら、下記からお気軽にご連絡ください。

目次

配偶者と子ども2人の場合、相続税はどのくらいかかる?

まずは、相続人が「配偶者と子ども2人」での相続税の金額を簡単に把握する方法として、次の2つを紹介します。

- 「相続税の早見表」でざっくり把握する

- 「相続税シミュレーション」で概算する

それぞれ詳しく見ていきましょう。

「相続税の早見表」でざっくり把握する

法定相続人の組み合わせごとの大まかな税額を知りたい場合には、「相続税の早見表」が便利です。

相続人が「配偶者と子ども2人」のときは、下記の早見表で税額を確認できます。

この早見表の金額は、相続人全員が法定相続分どおりに財産を取得し、配偶者控除を受けた場合の「子ども2人にかかる税額の合計」です。

| 遺産総額 |  配偶者+子ども2人 |

|---|---|

| 4,000万 | – |

| 5,000万 | 10万 |

| 6,000万 | 60万 |

| 7,000万 | 113万 |

| 8,000万 | 175万 |

| 9,000万 | 240万 |

| 1億 | 315万 |

| 1.5億 | 748万 |

| 2億 | 1,350万 |

| 2.5億 | 1,985万 |

| 3億 | 2,860万 |

| 3.5億 | 3,735万 |

| 4億 | 4,610万 |

| 4.5億 | 5,493万 |

| 5億 | 6,555万 |

なお、下記の記事には、別パターンの早見表も掲載しておりますので、ご興味のある方は併せてご覧ください。

「相続税シミュレーション」で概算する

より詳しく相続税の金額を把握したい方には、「相続税シミュレーション」の活用をおすすめします。

下記のツールに「家族構成」と「財産の状況」を入力することで、相続税の金額を概算できます。

シミュレーションの詳しい使い方は、下記の記事をご参照ください。

配偶者と子ども2人のケースでの相続税の計算方法

ここからは、相続人が「配偶者と子ども2人」のケースで、相続税がどのように計算されるのかを見ていきましょう。

具体的な相続税の計算の流れは、次のとおりです。

- 課税遺産総額を計算する

- 相続税の総額を算出する

- 各人の納税額を計算する

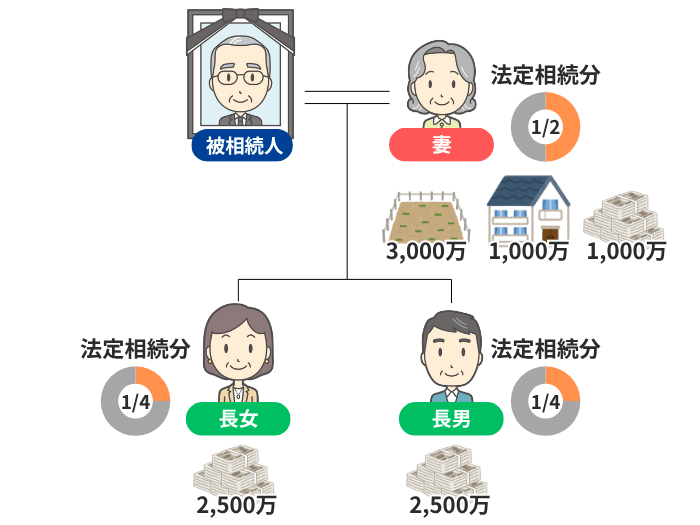

以下では、下記のケースを想定して、具体的な計算方法をお伝えします。

- 被相続人:夫

- 相続人:妻・長男・長女

- 相続財産:土地(3,000万円)・家屋(1,000万円)・預貯金(6,000万円)

- 遺産分割:妻(土地 + 家屋 + 1,000万円)、長男(2,500万円)、長女(2,500万円)

ステップ1. 課税遺産総額を計算する

まずは、「遺産総額」から「基礎控除額」を差し引いて、「課税遺産総額」を算出します。

今回のケースでの「遺産総額」は、下記の計算により「1億円」です。

計算式

また、「基礎控除額」は「3,000万円 +(600万円 × 法定相続人の数)」で求められます。

今回の法定相続人は「3人(妻・長男・長女)」のため、基礎控除額は「4,800万円」です。

計算式

以上から、「課税遺産総額」は「5,200万円」と計算できます。

計算式

ステップ2. 相続税の総額を算出する

次に、先ほど計算した「課税遺産総額(5,200万円)」をもとに、「相続税の総額」を算出します。

具体的な計算の流れは、下記のとおりです。

| 流れ | 計算方法 |

|---|---|

| 1. 課税遺産総額を法定相続分で分割して、各人の取得金額を計算する |

・妻 :5,200万円 × 1/2 = 2,600万円 ・長男:5,200万円 × 1/4 = 1,300万円 ・長女:5,200万円 × 1/4 = 1,300万円 |

| 2. 相続税の速算表※1を使って、各人の仮の相続税額を計算する |

・妻 :2,600万円 × 15% - 50万円 = 340万円 ・長男:1,300万円 × 15% - 50万円 = 145万円 ・長女:1,300万円 × 15% - 50万円 = 145万円 |

| 3. 各人の仮の相続税額を合計する | ・340万円 + 145万円 + 145万円 = 630万円 |

以上により、このケースでの相続税の総額は「630万円」と計算できました。

※1 相続税の速算表

法定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% - 1,000万円超から3,000万円以下 15% 50万円 3,000万円超から5,000万円以下 20% 200万円 5,000万円超から1億円以下 30% 700万円 1億円超から2億円以下 40% 1,700万円 2億円超から3億円以下 45% 2,700万円 3億円超から6億円以下 50% 4,200万円 6億円超 55% 7,200万円 引用元 国税庁

ステップ3. 各人の納税額を計算する

最後に、「相続税の総額(630万円)」を、実際に各相続人が遺産を取得した割合に応じて按分して、それぞれの相続人が納めべき相続税の金額を算出します。

| 相続人 | 計算方法 |

|---|---|

| 妻 | 630万円 ×(5,000万円 / 1億円)= 315万円 |

| 長男 | 630万円 ×(2,500万円 / 1億円)= 157.5万円 |

| 長女 | 630万円 ×(2,500万円 / 1億円)= 157.5万円 |

相続人ごとの相続税額を算出できたら、適用できる税額控除を差し引いて、最終的な税額を出します。

相続税の税額控除として代表的なものが、「配偶者の税額軽減」です。

配偶者の税額軽減とは?

今回のケースでは、配偶者が「法定相続分どおり」財産を取得しているため、配偶者の税額軽減の適用により、税額が0円になります。

以上のことから、最終的に各相続人が納めるべき相続税の金額は、次のように計算できました。

- 妻 :0円

- 長男:157.5万円

- 長女:157.5万円

なお、今回は事例を単純化してお伝えしましたが、実際の税額計算では「小規模宅地等の特例」の適用などにより、さらに税負担を軽くできる可能性があります。

このため、相続税の申告・納付が必要な場合は、相続専門の税理士に相談することをおすすめします。

相続税の負担を軽くするためのポイント

相続税は、事前に対策を講じることで、その負担を軽減できる可能性があります。

ここでは、特に相続人が「配偶者と子ども2人」のケースで検討したい対策をお伝えします。

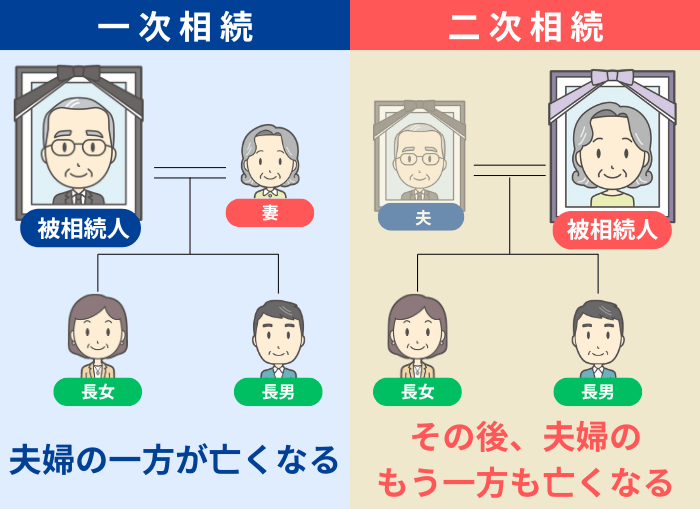

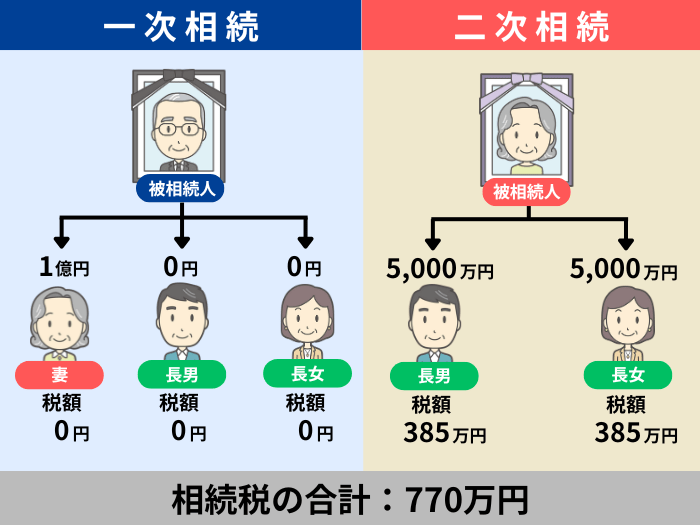

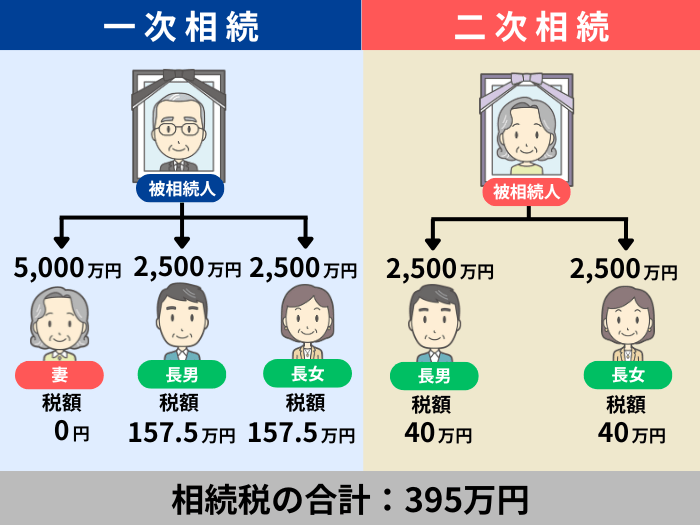

【基本対策】二次相続も考慮して遺産分割をする

配偶者と子ども2人の相続で、相続税の負担を減らすためには「遺産分割の方法」が大きなカギを握ります。

具体的には、目先の「一次相続」だけではなく、将来の「二次相続」まで見据えて、トータルの税負担が軽くなるような遺産の分け方を検討すべきです。

たしかに、一次相続で配偶者が多くの財産を取得し、「配偶者の税額軽減」を最大限に活用すれば、相続税は大幅に軽減されます。

しかし、配偶者の財産が増えると、「二次相続」での税負担が重くなる可能性が高いです。

これは、二次相続では「配偶者の税額軽減」が使えず、相続人が1人減って基礎控除額も小さくなるからです。

それであれば、むしろ一次相続では「法定相続分」どおりに遺産分割をしたほうが、トータルの税負担が軽くなることも多いです。

ただし、最適な遺産分割をするには、「配偶者の年齢・必要な生活資金・財産の種類・子どもたちの状況」などを総合的に考慮しなければなりません。

どのように遺産分割をすればよいか迷われている方は、相続専門の税理士に相談することをおすすめします。

その他の主な相続税対策

遺産分割を工夫する以外にも、相続税の負担を軽くするためには、次のような対策が有効です。

これらの対策については、下記の記事で詳しくお伝えしていますので、ご興味のある方は併せてご覧ください。

相続税に関するよくある質問

最後に、相続税に関してよくある質問にお答えします。

Q1. 相続税の申告・納税の期限はいつまで?

相続税の申告・納税は、「亡くなった方(被相続人)が死亡したことを知った日の翌日から10カ月以内」に行わなければなりません。

この期限までに、「被相続人の最後の住所地」を管轄する税務署で手続きをしてください。

期限までに申告・納税ができなかった場合、延滞税や加算税といったペナルティが課される可能性があります。

Q2. 納税額が0円になる場合でも、申告は必要?

遺産総額が基礎控除額以下で、相続税が0円になる場合、申告は不要です。

ただし、「配偶者の税額軽減」や「小規模宅地等の特例」などを適用した結果、相続税が0円になるケースでは、特例の適用を受けるために税務署への申告が必要となります。

Q3. 相続税を納めるためのお金がないときは?

相続税は、「現金で一括納付」が原則ですが、どうしても難しい場合には、以下のような対処法があります。

| 対処法 | 概要 |

|---|---|

| 延納 | 一定の条件を満たせば、相続税を分割して納められる |

| 物納 | 延納によっても金銭での納付が難しい場合に、不動産などの相続財産で直接納める |

| 金融機関からの借入れ | 納税資金を金融機関から借り入れて納付する |

| 相続財産の売却 | 相続した財産の一部を売却して、その代金を納税資金に充てる |

Q4. 税理士に依頼するときのポイントは?

相続税に強い税理士を選ぶ際のポイントとしては、以下のような点が挙げられます。

- 相続税の案件について経験・実績が豊富か?

- 料金体系が明確か?

- コミュニケーションが取りやすいか?

- ほかの専門家(弁護士・司法書士など)との連携があるか?

初回の相談は無料の事務所も多いので、上記を確認するために一度、話を聞いてみるのもおすすめです。

なお、相談のタイミングは「四十九日法要が終わった頃」を目安に、なるべく早い段階ですると、余裕をもって手続きを進められます。

相続税でわからないことがあれば、早めに専門家に相談しよう!

この記事では、「配偶者と子ども2人」のケースにおける相続について、相続税の金額を把握する方法や、税負担を軽くするための対策などをお伝えしました。

相続税に関する手続きは、専門的な知識が求められる場面が多くあります。

そこで、ご自身だけで対応することに不安を感じる場合は、相続専門の税理士に相談することをおすすめします。