記事の要約

- 単純承認とは、プラスの財産だけでなく借金などの「マイナスの財産」もすべて無条件で引き継ぐ相続方法

- 期限は「3カ月」だが、預金を使う・遺品を売る等の「処分行為」をすると、期間内でも即座に単純承認が成立する(みなし単純承認)

- 借金が不安なら「相続放棄」を検討し、判断に迷う場合は絶対に遺産に手を付けてはいけない(調査と相談を優先する)

ご親族が亡くなられ、心よりお悔やみ申し上げます。悲しみの中で、遺産相続という慣れない手続きに直面し、不安を感じている方も多いのではないでしょうか。

「亡くなった親に借金があったかもしれない」

「葬儀費用を故人の預金から払ってしまったが、これって問題ない?」

単純承認とは、プラスの財産(預貯金や不動産)だけでなく、借金やローンなどの「マイナスの財産」もすべて無条件で引き継ぐ相続方法です。

最も注意すべきは、自分では決めていなくても、預金を使ったり遺品を処分したりすることで自動的に「相続すること」が決まってしまう「法定単純承認(みなし単純承認)」という落とし穴があることです。

「知らなかった」では済まされないこのルール。特に「借金があるかもしれない」「すでに預金を少し使ってしまった」という方は、一刻も早い判断が必要です。

この記事では、単純承認の仕組みから、うっかり成立してしまうNG行為の境界線、そして3カ月以内にすべき判断基準をわかりやすく解説します。取り返しのつかない失敗を防ぐために、まずは正しい知識を押さえましょう。

目次

【結論】単純承認とは?押さえるべき3つの基本

単純承認について、最初に知っておくべき重要ポイントは以下の3つです。

- 借金もすべて「無限責任」で引き継ぐ

単純承認は、プラスの財産とマイナスの財産をすべてセットで引き継ぎます。遺産よりも借金が多い場合、自分の貯金を切り崩してでも返済しなければなりません。 - 期限は「3カ月」しかない

相続放棄や限定承認の手続きをしないまま、「相続開始を知った日から3カ月(熟慮期間)」が過ぎると、自動的に単純承認したことになります。 - 最大のリスクは「みなし単純承認」

3カ月の期限内であっても、相続財産を「使う・売る・解約する」などの処分行為を行うと、その時点で「単純承認した」とみなされます。これをしてしまうと、後から借金が見つかっても原則として撤回(キャンセル)はできません。

【比較表】単純承認・限定承認・相続放棄の違い

相続の方法には、大きく分けて「単純承認」「相続放棄」「限定承認」の3つがあります。

それぞれの特徴と、どのような人に適しているかを整理しました。

3つの相続方法のメリット・デメリット

| 単純承認 | 相続放棄 | 限定承認 | |

|---|---|---|---|

| 内容 | 全財産(借金含む)を無条件で引き継ぐ。 | 最初から相続人ではなかったことになる(一切引き継がない)。 | プラスの財産の範囲内でのみ、マイナスの財産(借金)を引き継ぐ。 |

| メリット | ・手続き不要 ・プラスの財産が多ければ最も得 |

・借金を背負うリスクがない ・相続争いに巻き込まれない |

・借金完済後に財産が残れば受け取れる ・借金の全貌が不明でも安心 |

| デメリット | ・想定外の借金もすべて背負うリスクがある | ・預貯金や不動産も一切もらえない ・次順位(親や兄弟)に相続権が移る |

・手続きが非常に複雑で時間がかかる ・相続人全員で行う必要がある |

| 期限 | なし(3カ月経過で自動成立) | 3カ月以内(家裁への申立て) | 3カ月以内(家裁への申立て) |

| 向いている人 | ・財産が明らかにプラス ・借金がないことが確実 |

・明らかに借金が多い ・相続に関わりたくない |

・借金の額が不明確 ・家など残したい財産がある |

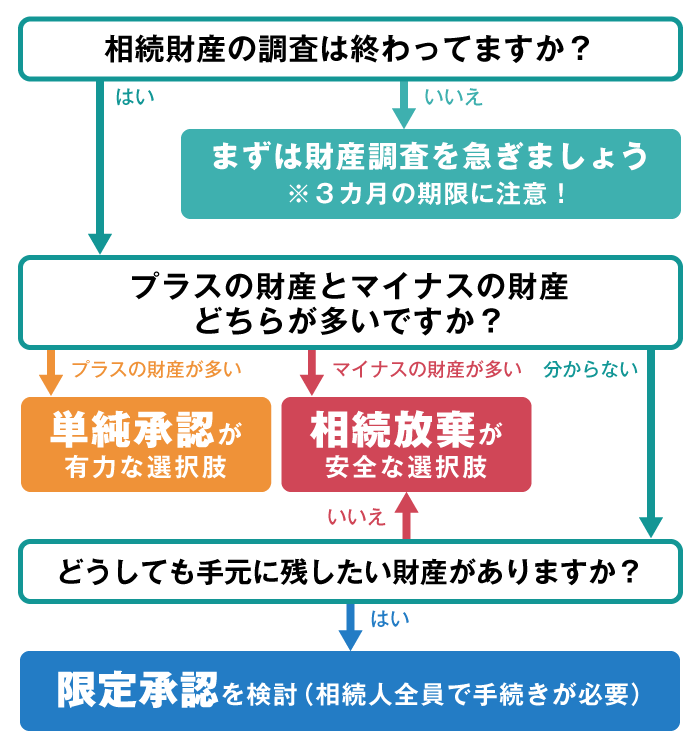

【図解】どの手続きを選ぶ?最短判断フロー

「自分はどの手続きを選べばいいの?」と迷ったら、以下のフローを参考に考えてみましょう。

相続財産の調査は終わってますか?

- はい → 次の質問へ

- いいえ → まずは財産調査を急ぎましょう(3カ月の期限に注意!)

調査の結果、プラスの財産とマイナスの財産、どちらが多いですか?

- 明らかにプラスの財産が多い → 「単純承認」が有力な選択肢です。

- 明らかにマイナスの財産(借金)が多い → 「相続放棄」を強く推奨します。

- どちらが多いか分からない、判断がつかない → 次の質問へ

どうしても手元に残したい財産(自宅など)がありますか?

- はい → 「限定承認」を検討する価値があります。ただし、手続きが複雑なため専門家への相談をおすすめします。

- いいえ → リスクを避けるなら「相続放棄」が安全な選択です。

もし、すでに「預金を使ってしまった」「車を売ってしまった」という心当たりがある場合は、本人の意思に関わらず「単純承認」が成立してしまっている可能性が高いです。

次の章で、具体的に「何をしたらアウトで、何ならセーフなのか」を詳しく解説します。

最大の注意点「みなし単純承認」の仕組み

「まだ3カ月経っていないから大丈夫」と思っていても、ある特定の行動をとると、その瞬間に「単純承認」が成立してしまうことがあります。これを法律用語で「法定単純承認(みなし単純承認)」と呼びます。

これは、債権者(お金を貸している人)を保護するためのルールです。相続人が「遺産を自分のものとして扱った」時点で、「借金も引き受ける覚悟がある」とみなされるのです。

自動的に単純承認になる「3つのパターン」

民法921条では、以下の3つのケースで単純承認とみなされます。

- 相続財産の処分(第1号)

遺産を売る、解約する、壊すなど、所有者として振る舞う行為です。最も多くの人が該当してしまうケースです。 - 熟慮期間(3カ月)の経過(第2号)

3カ月以内に相続放棄も限定承認もしなかった場合です。 - 財産の隠匿・消費など(第3号)

相続放棄や限定承認をした後でも、財産を隠したり、勝手に使ったり、わざと財産目録に載せなかったりすると、単純承認に切り替わります(背信行為への制裁)。

(単純承認の効力)

第九百二十一条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。

一 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第六百二条に定める期間を超えない賃貸をすることは、この限りでない。

二 相続人が第九百十五条第一項の期間内に限定承認又は相続の放棄をしなかったとき。

三 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。引用元 民法 | e-Gov 法令検索

判断が難しい「処分行為」と「保存行為」

ここで問題になるのが、第1号の「処分」です。すべての行為がダメなわけではありません。

- 処分行為(NG):財産の現状や性質を変えてしまう行為。

(例:売却、預金の解約、取り壊し、名義変更、借金の返済) - 保存行為(OK):財産の価値を維持する行為。

(例:壊れそうな家屋の修繕、腐りやすい食品の廃棄) - 管理行為(OK):性質を変えずに利用・改良する行為。

(例:短期の賃貸借契約)

- ※

「これは保存行為だから大丈夫だろう」という自己判断は非常に危険です。以下の判定表で、具体的な行動を確認してください。

【判定表】みなし単純承認の「OK・NG行為」リスト

「これをやったらアウト」「これならセーフ」の境界線を一覧表にしました。

相続放棄を検討している方は、「NG」「注意」の行為を絶対に避けてください。

| 行為 | 判定 | 理由・注意点 | 安全な代替策 |

|---|---|---|---|

| 社会通念上、常識的な金額での葬儀 | OK | 葬儀費用は例外的に認められる判例が多いですが、豪華すぎる葬儀はNGとなるリスクがあります。 | 領収書を保管し、明細を残す。 |

| 香典の受け取り | OK | 香典は喪主への贈与であり、相続財産ではないため。 | 香典帳を作り記録する。 |

| お墓の管理費支払い(相続財産から) | NG | 債務の弁済(処分行為)とみなされる可能性が高い。 | 自身の預金から立て替える。 |

| 行為 | 判定 | 理由・注意点 | 安全な代替策 |

|---|---|---|---|

| 預貯金の解約・名義変更 | NG | 財産の処分行為に該当する(最も典型的なNG例)。 | 触らない。残高証明書の発行のみ行う。 |

| 預貯金の引き出し(生活費への流用) | NG | 少額でも「自分のために使った」時点で単純承認成立。 | 自身の預金で生活する。 |

| 自分の口座への送金(混在) | NG | 隠匿(隠す行為)と疑われ、熟慮期間後でも承認扱いになるリスク大。 | そのままにする。(凍結されても放置) |

| 生命保険金(死亡保険金)の受取 | OK | 受取人固有の財産であり、原則として相続財産ではない。 | 請求してOK。 |

| 未支給年金の受取 | OK | 遺族固有の権利として受け取るものはOK。 | |

| 未支給給与の受取 | 注意 | 未払い給与は「相続財産」です。受け取ること自体は保存行為ですが、自分の口座に入金され、生活費と混ざってしまう(混在する)とNGになるリスクがあります。 | 受け取らないのが原則。どうしても受け取る必要がある場合は、自分の口座には入れず、現金書留で受け取り封筒で保管するか、完全に別の口座で管理して1円も使わないようにする。 |

| 行為 | 判定 | 理由・注意点 | 安全な代替策 |

|---|---|---|---|

| 被相続人の借金返済 | NG | 債務の一部でも弁済すると、相続を認めたことになる。 | 借金の対応は専門家と相談しながら進める。 |

| 相続財産から入院費・医療費の支払い | NG | 債務の弁済にあたる。 | 自身の預金から立て替える。 |

| 相続財産から家賃・公共料金の支払い | NG | 債務の弁済にあたる。 | 自身の預金から立て替える。 |

| 固定資産税の支払い | 注意 | 期限がきた公租公課についても、相続財産から支払うと単純承認とみなされるリスクがある。 | 自身の預金から立て替える。 |

| 行為 | 判定 | 理由・注意点 | 安全な代替策 |

|---|---|---|---|

| 形見分け(価値のない物) | OK | 写真、手紙、古着など資産価値がないものはOK。 | 財産目録に「価値なし」と記録して分ける。 |

| 形見分け(高価な物) | NG | 宝石、高級時計、美術品などを持ち帰ると処分行為。 | 鑑定に出し、価値がないと確定するまで触らない。 |

| 遺品の売却(リサイクルショップ等) | NG | 換価処分(お金に換える行為)は完全にアウト。 | 触らない。 |

| 遺品の廃棄(ゴミ捨て) | 注意 | 明らかに無価値なゴミ(腐敗物など)なら保存行為だが、価値あるものを捨てるとNG。 | 迷うものは捨てずに保管する。 |

| 車の運転・使用 | 注意 | 現状維持程度の使用なら問題ありませんが、長距離移動で価値が下がったり、万が一運転中に事故を起こして廃車になったりすると「処分行為」とみなされます。 | リスクを避けるため、原則として運転は控えてください。どうしても移動が必要な場合も、必要最低限の距離に留めます。 |

| 車の名義変更・売却・廃車 | NG | 処分行為に該当。 | 触らない。 |

| 行為 | 判定 | 理由・注意点 | 安全な代替策 |

|---|---|---|---|

| 遺産分割協議への参加・合意 | NG | 「遺産をどう分けるか」話し合うこと自体が相続の承認を意味する。 | 参加を拒否し、放棄手続きを進める。 |

| 準確定申告の実施 | 注意 | 申告自体は義務だが、還付金を使い込むとNGになる。 | 申告は税理士に相談。還付金がある場合、自身の財産とは別に管理する。 |

| 携帯電話・サブスクの解約 | 注意 | 解約が直ちに「処分」になるとは限らないが、相続放棄を検討中は誤解を招くおそれがあるため原則触らないのが安全。 | 事業者に事情を伝え、利用停止や事業者側からの停止・解除で対応。未払いがある場合は自腹で立て替え、証拠を残す。 |

| 賃貸アパートの解約(部屋の明け渡し) | 注意 | 解約や明け渡しは個別事情で「処分」と評価されるおそれがある。特に敷金の受領はNGになり得る。 | 可能なら手を付けない。解約が必要なら大家・管理会社に事情を説明し、大家側の解除等で整理。敷金は受け取らず預かってもらう。 |

| クレジットカードの解約 | 注意 | カードの解約も、相続放棄を検討中は誤解を招くおそれがあるため慎重に。 | 未払い残高は相続財産から払わない(払うなら自腹)。カード会社に事情説明し、利用停止で対応。 |

預貯金の取扱いは要注意(解約・移動・混在)

故人の預貯金は、最も安易に手をつけてしまいがちですが、それが「みなし単純承認」の引き金になることが非常に多いです。

やってはいけない「口座混在」と安全な管理法

絶対にやってはいけないのが、故人の預金を解約して、相続人個人の預金口座に入れてしまうことです。これを「口座混在」といい、自分の財産と相続財産が混ざってしまうと、相続財産を自分のために使った(処分した)とみなされても文句は言えません。

安全に管理するためには、相続手続きが完了するまで故人の口座はそのままにしておくのが基本です。もし複数の相続人がいる場合などは、代表相続人が相続財産を管理するための「相続財産管理口座」を新たに開設し、そこに遺産をまとめて管理する方法もあります。

支払いが必要な場合の対処法(立替・証拠保存)

故人の入院費や未払いの税金など、どうしても支払わなければならない費用が出てくることがあります。この場合、故人の預金から支払うのは絶対に避けてください。

最も安全な方法は、相続人の誰かが自分の財産から一時的に立て替えて支払い、その領収書を必ず保管しておくことです。そして、後日、遺産分割協議がまとまった際に、相続財産の中から立て替えた分を精算します。これにより、「処分行為」とみなされるリスクを回避できます。

期限は3カ月|手続きのタイムリミットとスケジュール

相続方法を決定するには、「自己のために相続の開始があったことを知った時から3カ月以内」というタイムリミットがあります。この期間を「熟慮期間」と呼びます。

期限の数え方(いつから?)と期間の延長

期限のカウントが始まるのは、「亡くなった日」ではなく、「自分が相続人であることを知り、かつ、それによって財産を相続することを知った日」からです。多くのケースで、親の死亡をその日に知るため、結果として死亡日が起算点になります。

もし、財産調査に時間がかかり、3カ月以内に判断ができない場合は、家庭裁判所に「相続の承認又は放棄の期間の伸長」を申し立てることで、期間を延長してもらえる可能性があります。

3カ月以内にやるべきこと(逆算リスト)

あっという間に過ぎてしまう3カ月。計画的に行動するために、やるべきことをリストアップしておきましょう。

- 相続人の確定: 戸籍謄本などを集め、誰が相続人になるのかを確定させます。

- 遺言書の有無の確認: 遺言書がないか、自宅や公証役場などを探します。

- 財産調査の開始: 預貯金、不動産、有価証券などのプラスの財産と、借金やローンなどのマイナスの財産の両方を調査します。

- 財産目録の作成: 調査した財産を一覧表にまとめます。

- 相続方法の方針決定: 財産目録をもとに、単純承認、限定承認、相続放棄のどれにするか、相続人全員で話し合います。

- 相続放棄・限定承認の場合: 家庭裁判所への申立て手続きを行います。

- 単純承認の場合: 遺産分割協議を開始し、遺産分割協議書を作成します。

借金・保証債務の「調査チェックリスト」

単純承認で最も怖いのは、「後から借金や連帯保証債務が出てくること」です。

以下の項目を必ずチェックし、少しでも怪しい形跡があれば相続放棄を検討してください。

- 郵便物を確認する

- ・金融機関(銀行・消費者金融・カード会社)からのハガキ・封書

・役所からの督促状(税金・保険料の未納通知) - 預金通帳・口座明細を見る

- ・毎月決まった金額の引き落としがないか(ローン返済の可能性)

- 信用情報を取得する(重要)

- ・JICC、CIC、KSCの3機関に開示請求を行う。

- 自宅や貸金庫を探す

- ・借用書や連帯保証の契約書が保管されていないか確認する。

- 不動産登記簿を見る

- ・土地・建物に「抵当権」「根抵当権」が設定されていないか。

単純承認に関するよくある質問(FAQ)

ここでは、相続人の方が抱きがちな疑問について、Q&A形式でお答えします。

Q.葬儀費用を遺産から支払っても大丈夫?

社会通念上、相当な範囲であれば問題ないとされることが多いです。

判例では、葬儀は必要不可欠な費用であるため、故人の財産から支払うことは「処分」にあたらないと判断される傾向にあります。

ただし、あまりに豪華で高額な葬儀費用を支払うと、処分行為とみなされるリスクがあります。誰が見ても妥当な金額に抑え、領収書は必ず保管しておきましょう。

Q.預貯金を解約・引き出し、生活費に使ったら?

単純承認とみなされる可能性が極めて高いです。

故人の預貯金を引き出して自分のために使う行為は、典型的な「相続財産の処分」にあたります。たとえ少額であっても、相続放棄を考えている場合は絶対に手をつけてはいけません。

Q.携帯電話・クレジットカード・公共料金の解約は?

解約が直ちに「処分」になるとは限りませんが、相続放棄を検討中はトラブル予防のため原則として触らないのが安全です。

どうしても止める必要がある場合は、事業者に事情を伝えて「利用停止」や「事業者側の停止・解除」で整理し、相続財産を動かしたと誤解されない形にします。

未払い料金がある場合、その支払いを故人の預金から行うのは避け、相続人の預金から立て替えて領収書・明細を保管するのが安全です。

Q.形見分けで遺品(時計・衣服)をもらったら?

受け取った財産によっては単純承認とみなされます。

一般的な衣類や写真など、経済的な価値がほとんどないものの形見分けは問題ありません。しかし、高級腕時計や宝飾品、骨董品など、客観的に見て高価なものを形見分けすると、財産の処分(贈与)とみなされ、単純承認が成立してしまう可能性があります。

Q.遺産分割協議を始めたら単純承認になる?

はい、なります。

遺産分割協議は、相続財産を「引き継ぐこと」を前提として、その分け方を話し合う手続きです。そのため、遺産分割協議に参加したり、遺産分割協議書に署名・捺印したりした時点で、単純承認の意思があったとみなされます。

Q.3カ月の期間経過後に借金が発覚したら?

原則として支払う義務がありますが、例外もあります。

熟慮期間を過ぎて単純承認が成立した後は、原則として相続放棄はできません。しかし、「相続財産が全くないと信じ、かつ、そのように信じたことに相当な理由がある場合」など、特別な事情があれば、借金を知った時から3カ月以内であれば相続放棄が認められる可能性があります。

ただし、これは非常に例外的なケースであり、専門的な判断が必要なため、すぐに弁護士に相談してください。

Q.死亡保険金や未支給年金を受け取ったら?

単純承認にはなりません。

死亡保険金や遺族年金・未支給年金は、法律上、相続財産ではなく「受取人固有の財産」とされています。そのため、これらを受け取っても相続財産を処分したことにはならず、後から相続放棄することも可能です。

Q.単純承認するのに特別な手続きは必要?

いいえ、原則として特別な手続きは必要ありません。

相続放棄や限定承認の手続きを何もしないまま熟慮期間(3カ月)が過ぎると、自動的に単純承認が成立します。また、相続財産を処分するなどの行為があった場合も、その時点で単純承認したとみなされます。

まとめ|単純承認で失敗しないための重要ポイント

最後に、単純承認で後悔しないために、絶対に押さえておくべき重要ポイントをまとめます。

- 「3カ月」の熟慮期間を常に意識する:この期間がすべての判断のタイムリミットです。計画的に行動しましょう。

- 財産調査が完了するまで、安易に遺産に手を出さない:特に故人の預貯金の取り扱いには細心の注意が必要です。「これは処分行為にあたらないか?」と常に自問自答してください。

- プラスの財産だけでなく、マイナスの財産の調査を徹底する:「借金はないはず」という思い込みは危険です。チェックリストを活用し、漏れなく調査しましょう。

- 少しでも判断に迷ったら、すぐに専門家に相談する:自己判断で行動した結果、取り返しのつかない事態になることもあります。弁護士や司法書士などの専門家は、あなたの状況に合わせた最適なアドバイスをしてくれます。

相続手続きは、多くの方にとって初めての経験です。分からないこと、不安なことがあって当然です。この記事が、あなたの不安を少しでも和らげ、後悔のない相続手続きを進めるための一助となれば幸いです。