この記事でわかること

- 二世帯住宅に小規模宅地等の特例を適用するには?

- 区分所有登記をしている二世帯住宅にも小規模宅地等の特例を適用できる?

- 二世帯住宅に小規模宅地等の特例を適用した場合の計算方法

相続や遺贈によって土地を取得した場合、要件を満たしていれば土地の相続税評価額を最大80%減額できる「小規模宅地等の特例」を適用できるため、大幅な相続税の負担軽減を期待できます。

では、二世帯住宅の場合にも小規模宅地等の特例を適用できるのでしょうか?

この記事では、二世帯住宅の場合の小規模宅地等の特例の適用要件や計算方法などを解説します。

目次

二世帯住宅で小規模宅地等の特例を適用するには?

二世帯住宅の場合にも、小規模宅地等の特例を適用できます。

ただし、小規模宅地等の特例の適用を受けられるのは、区分所有登記されていない二世帯住宅の場合です。区分所有登記されている二世帯住宅の場合は、原則として小規模宅地等の特例の適用を受けられませんのでご注意ください。

被相続人(亡くなった人)が二世帯住宅を所有していた場合の小規模宅地等の特例の適用要件については、以下で詳しく解説しています。

二世帯住宅の場合の適用要件

被相続人の所有する土地を誰が取得するかによって、以下のように適用要件が異なります。

なお、前提条件として

- 区分所有されていない1棟の建物に、被相続人と取得者が居住している

- 二世帯住宅の土地の名義が被相続人である

必要があります。

被相続人の配偶者が取得する場合

被相続人の配偶者が土地を取得する場合、要件なく小規模宅地等の特例の適用を受けられます。

被相続人の同居の親族が取得する場合

被相続人の同居の親族が土地を取得する場合、以下の要件を満たしていれば小規模宅地等の特例の適用を受けられます。

- 相続開始前から相続税の申告期限まで引き続き居住し、かつ宅地を所有し続ける

被相続人の別居の親族(家なき子)が取得する場合

被相続人の別居の親族(家なき子)が土地を取得する場合、以下の要件を満たしていれば小規模宅地等の特例の適用を受けられます。

- 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではない

- 被相続人に配偶者または同居の相続人がいない

- 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがない

- 相続開始時に取得者が居住している家屋を相続開始前に一度も所有したことがない

- 取得した宅地等を相続開始時から相続税の申告期限まで有している

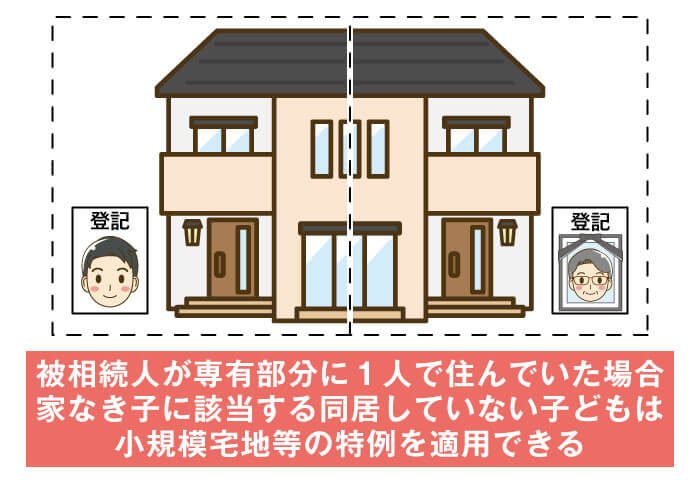

つまり、被相続人に配偶者がおらず、二世帯住宅に被相続人が1人で住んでいたことが適用要件となります。

一般的に、二世帯住宅には被相続人と一緒に住んでいる親族がいるため、家なき子が土地を取得した場合に小規模宅地等の特例を適用できません。

ただし、区分所有登記されている二世帯住宅であれば1棟の建物ではないため、被相続人が所有する住宅部分に、被相続人が1人で住んでいたのであれば、家なき子が土地を取得した場合に小規模宅地等の特例を適用できます。

区分所有登記をしている二世帯住宅に小規模宅地等の特例を適用できる?

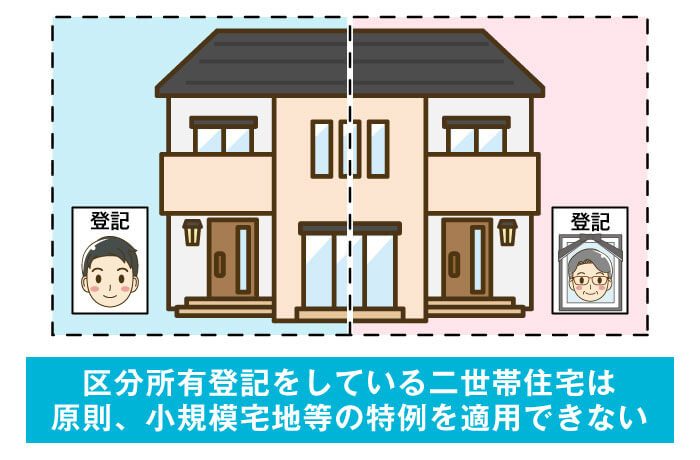

たとえば、1階部分が被相続人の名義、2階部分が被相続人の子どもの名義などのように、区分所有登記がされている二世帯住宅には、小規模宅地等の特例を適用できません。

以下のように、二世帯住宅をどのように登記しているかによって、小規模宅地等の特例の適用有無が異なります。

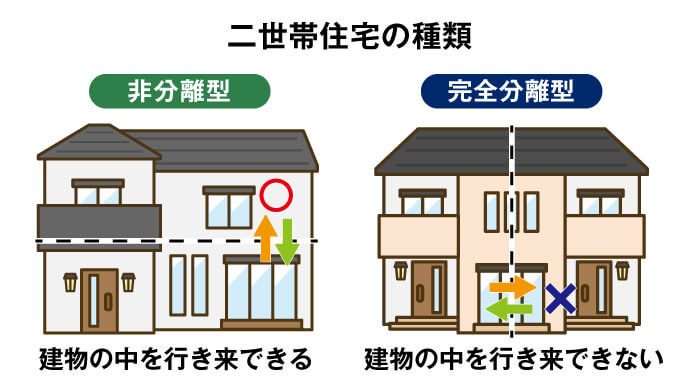

非分離型|1棟の建物として登記

非分離型の二世帯住宅とは、建物内部で行き来が可能で、全体が1棟の建物として単一の名義、または共有名義になっている住宅のことです。

区分所有登記をしている二世帯住宅ではないため、たとえば、二世帯住宅の土地と建物を父が所有し、1階に父、2階に長男が住んでいた場合、長男は父の死後、敷地全体に小規模宅地等の特例を適用できます。

完全分離型|区分所有登記の建物

完全分離型の二世帯住宅とは、建物内部で行き来ができない構造になっており、区分所有登記が可能な住宅のことです。

たとえば、右半分を父の名義、左半分を長男の名義のように、区分所有登記をしている二世帯住宅の場合、原則として敷地全体に小規模宅地等の特例を適用できません。

なお、区分所有登記をしている二世帯住宅であっても、たとえば父と長男の生計が一で、長男が宅地等を取得する場合、長男の区分所有部分に対応する敷地に対しては小規模宅地等の特例を適用できます。

これは小規模宅地等の特例の適用要件の一つである「被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等」を「被相続人と生計を一にしていた親族」が取得する形になるためです。

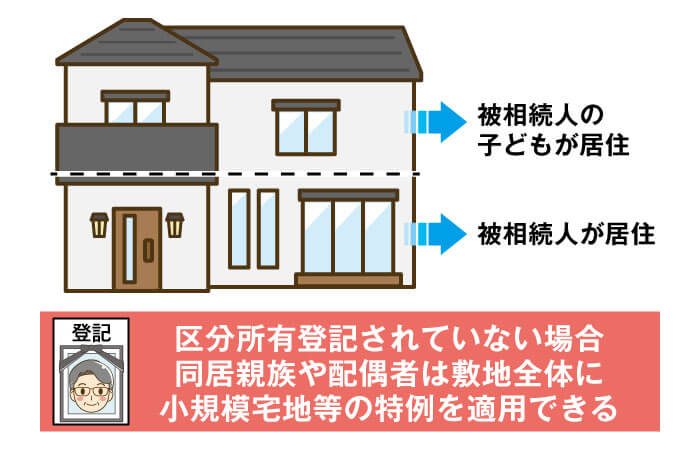

完全分離型|1棟の建物として登記

建物内部で行き来ができず、玄関が別でも、二世帯住宅を1棟の建物として登記されている場合は敷地全体に小規模宅地等の特例が適用できます。

以前は、建物内部で行き来ができない二世帯住宅の場合、小規模宅地等の特例の適用が認められていませんでしたが、建物内部の構造の違いによって相続税額に大きな差があることは公平ではないため、平成26年の税制改正により完全分離型の二世帯住宅であっても、1棟の建物として登記されている場合には、同居親族とみなされ小規模宅地等の特例の適用が認められています。

完全分離型|未登記の建物

未登記の場合、区分所有登記をしている二世帯住宅に該当しないため、内部で行き来できない完全分離型でも、敷地全体に小規模宅地等の特例が適用可能です。

二世帯住宅に小規模宅地等の特例を適用した場合の計算方法

二世帯住宅に小規模宅地等の特例を適用する場合、特定居住用宅地等として敷地面積330㎡まで、土地の相続税評価額を80%減額できます。

ここでは、二世帯住宅に小規模宅地等の特例を適用した場合の計算方法を解説します。

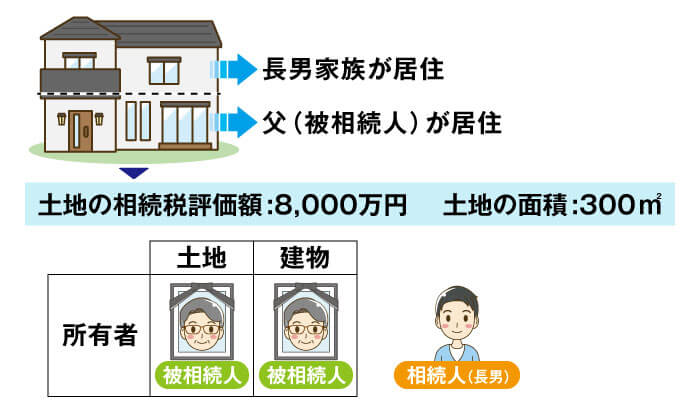

事例

1階に父、2階に長男家族が居住している二世帯住宅の場合(区分所有登記をしていない場合)

・土地の相続税評価額:8,000万円

・土地の面積:300㎡

・土地の所有者:父

・建物の所有者:父

・1階に父、2階に長男家族が居住

・相続人は長男のみ

・土地以外の相続財産なし

- 相続税の基礎控除額:3,000万円+(600万円×1人)=3,600万円

課税遺産総額:8,000万円-3,600万円=4,400万円

相続税:4,400万円×20%-200万円=680万円

- 相続税の基礎控除額:3,000万円+(600万円×1人)=3,600万円

土地の相続税評価額:8,000万円×20%=1,600万円(小規模宅地等の特例を適用)

相続税の基礎控除額3,600万円以下のため、相続税はかからない

上記の事例の区分所有登記をしていない二世帯住宅の場合、小規模宅地等の特例を適用しなければ680万円の相続税がかかりますが、小規模宅地等の特例を適用すると土地の相続税評価額が基礎控除額以下となるため、相続税はかかりません。

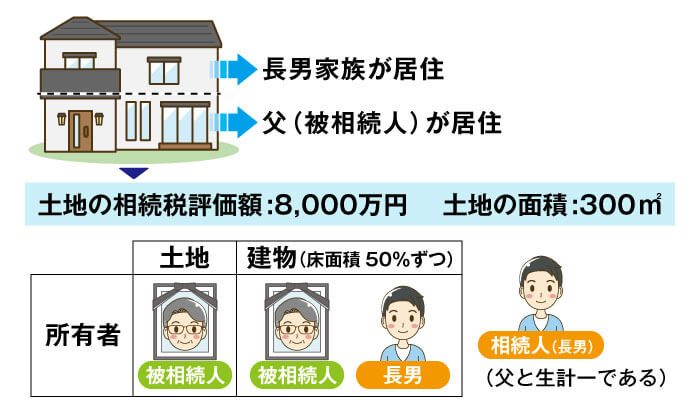

事例

1階に父、2階に長男家族が居住している二世帯住宅の場合(区分所有登記をしている場合)

・土地の相続税評価額:8,000万円

・土地の面積:300㎡

・土地の所有者:父

・建物の所有者:1階-父、2階-長男(床面積割合は50%ずつ)

・1階に父、2階に長男家族が居住

・相続人は長男のみ

・土地以外の相続財産なし

・父と長男は生計が一である

- 相続税の基礎控除額:3,000万円+(600万円×1人)=3,600万円

課税遺産総額:8,000万円-3,600万円=4,400万円

相続税:4,400万円×20%-200万円=680万円

- 相続税の基礎控除額:3,000万円+(600万円×1人)=3,600万円

土地の相続税評価額:8,000万円×50%=4,000万円(父が所有する1階部分)

土地の相続税評価額:8,000万円×50%×20%=800万円(長男が所有する2階部分・小規模宅地等の特例を適用)

課税遺産総額:(4,000万円+800万円)-3,600万円=1,200万円

相続税:1,200万円×15%-50万円=130万円

上記の事例の区分所有登記をしている二世帯住宅の場合、小規模宅地等の特例を適用しなければ680万円の相続税がかかりますが、父と長男の生計が一であれば、長男の区分所有である2階部分に対応する敷地に対しては小規模宅地等の特例を適用できるため、相続税は130万円となります。

ただし、父と長男の生計が一でない場合は、小規模宅地等の特例を適用できませんので注意しましょう。

二世帯住宅の場合の小規模宅地等の特例|よくある質問

二世帯住宅に小規模宅地等の特例を適用して相続税申告をした後に引っ越しても大丈夫ですか?

二世帯住宅で被相続人と同居していた親族が宅地等を取得する場合、「相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること」という適用要件があります。

そのため、たとえ相続税の申告書を提出していても、相続税の申告期限である「被相続人が亡くなったことを知った日の翌日から10カ月」よりも前に引っ越した場合、小規模宅地等の特例は適用できません。

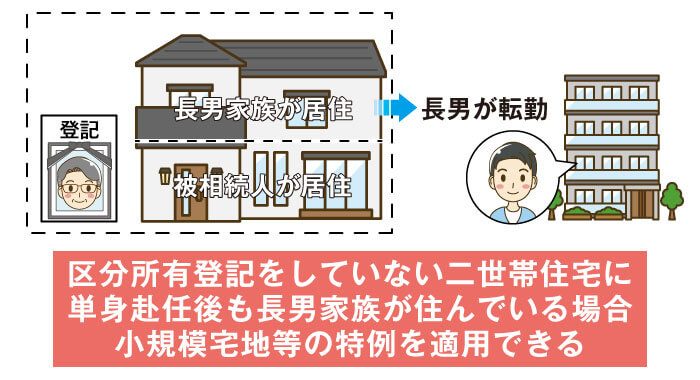

二世帯住宅に居住していた相続人が単身赴任中でも小規模宅地等の特例を適用できますか?

たとえば、区分所有登記をしていない二世帯住宅に父と住んでいた長男が単身赴任し、単身赴任後も長男家族が二世帯住宅に住んでいる場合であれば、長男は将来的に二世帯住宅に戻る見込みであることから長男は同居親族とみなされ、父が亡くなったときに小規模宅地等の特例を適用できます。

一方、長男の転勤に伴い、長男家族も転勤先に一緒にいき、二世帯住宅から転居している場合は、別居親族とみなされるため、転勤中に父が亡くなると小規模宅地等の特例を適用できません。

二世帯住宅を一時的に賃貸していた場合でも小規模宅地等の特例を適用できますか?

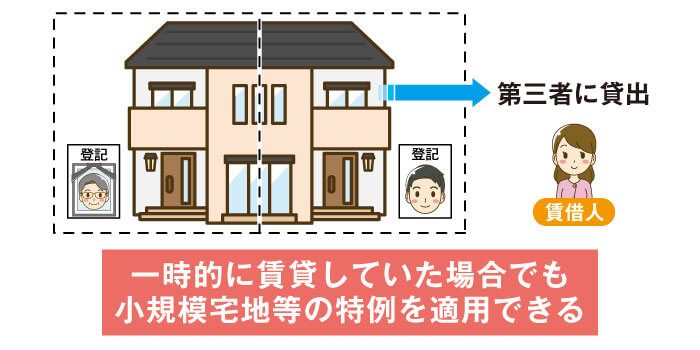

たとえば、父名義の区分所有登記されていない二世帯住宅(完全分離型)で、左半分に父、右半分に長男が居住している場合には、父の生前に一時的に長男が家を離れ、他人に賃貸していた場合であっても、相続開始前に長男が戻ってきて右半分に居住しているのであれば、二世帯住宅の敷地全体に小規模宅地等の特例を適用できます。

一方、相続開始時に長男が二世帯住宅に戻っておらず、右半分を賃貸したままの場合、居住要件を満たしません。区分所有登記されていない二世帯住宅の場合、一棟の建物として考えるため、右半分はもちろん、左半分も小規模宅地等の特例を適用できません。

また、相続発生後に父が住んでいた左半分を申告期限を待たずに賃貸に出したとしても、長男が引き続き右半分に住んでいるのであれば敷地全体に小規模宅地等の特例を適用できます。これは長男が右半分に住んでいることで、一棟の建物に住んでいる長男が居住要件、保有要件を満たすからです。

二世帯住宅に居住していた被相続人が老人ホームに入所しても小規模宅地等の特例を適用できますか?

区分所有登記がされていない二世帯住宅であれば、被相続人が老人ホームに入所しても、被相続人の配偶者または同居親族が宅地等を取得する場合、小規模宅地等の特例を適用できます。

一方、区分所有登記がされている二世帯住宅では、たとえば1階が父の名義、2階が長男の名義の場合、父が亡くなったときに母が宅地等を取得するのであれば、父が区分所有する1階部分に対応する敷地に対して小規模宅地等の特例を適用できます。また、父と長男の生計が一で、長男が宅地等を取得するのであれば、長男が区分所有2階部分に対応する敷地に対して小規模宅地等の特例を適用できます。

なお、前提条件として、被相続人は相続開始時点で要介護認定あるいは要支援認定を受けている必要があります。

また、老人福祉法等に規定する特別養護老人ホームなどに入所していた場合に小規模宅地等の特例の適用を受けられます。老人ホームの設置にあたって都道府県知事に届け出がされていない施設へ入所していた場合は、小規模宅地等の特例の適用を受けられませんのでご注意ください。

二世帯住宅に小規模宅地等の特例を適用するときは税理士に相談しよう

この記事では、二世帯住宅の場合に小規模宅地等の特例を適用できるかどうか、適用要件や計算方法などを解説しました。

小規模宅地等の特例の適用要件は複雑で、特に二世帯住宅の場合は区分所有登記をしているかどうかや、宅地等の取得者が誰であるかなどによって小規模宅地等の特例を適用できる敷地部分が異なるため、誤りなく適切な節税効果を得るためにも、相続専門の税理士に相談することをおすすめします。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸、福岡の主要駅前に構えております。ぜひお気軽にお問い合わせください。