この記事でわかること

- シミュレーションで相続税を計算する方法

- 相続税シミュレーションの使い方

- 相続税シミュレーションを利用する際の注意点

「被相続人(亡くなった人)の財産を相続したら、どれほどの相続税がかかるだろう?」

このような疑問をお持ちの方へ向けて、今回はシミュレーションツールを使って相続税を計算する方法を解説します。

目次

相続税のシミュレーション

相続税シミュレーションで、次の2つの質問に答えることで、簡単におおよその相続税の金額を確認できます。

- 被相続人(亡くなった方)の家族構成を教えてください

- 被相続人の財産について教えてください

なお、算出される金額は「相続税の総額」で、たとえば「兄弟2人」で相続する場合には、兄と弟にそれぞれ課される相続税の合計額が表示されます。

ただし、このシミュレーションで算出される相続税の金額は、あくまで「目安」です。税額は実際の相続の状況によって変動しますので、より正確に把握したい場合には、税理士にご相談ください。

相続税シミュレーションの使い方

ここからは、相続税シミュレーションの使い方を詳しく解説します。

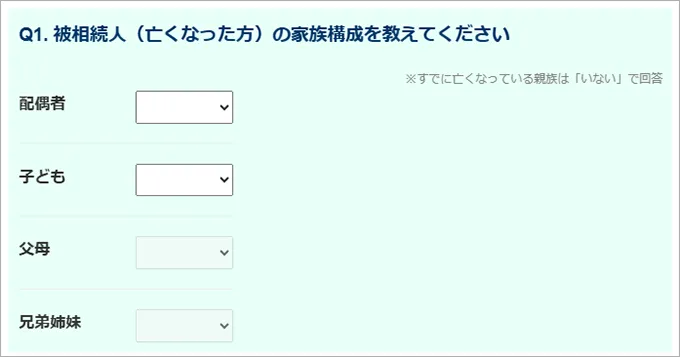

Q1. 被相続人(亡くなった方)の家族構成を教えてください

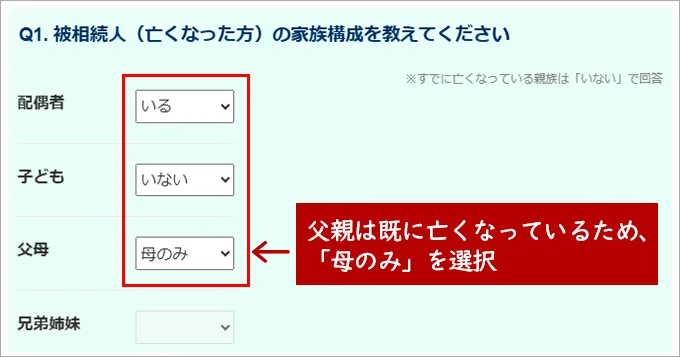

まずは、 被相続人の家族構成を入力します。このとき、すでに亡くなっている親族がいる場合には、「いない」としてカウントしてください。

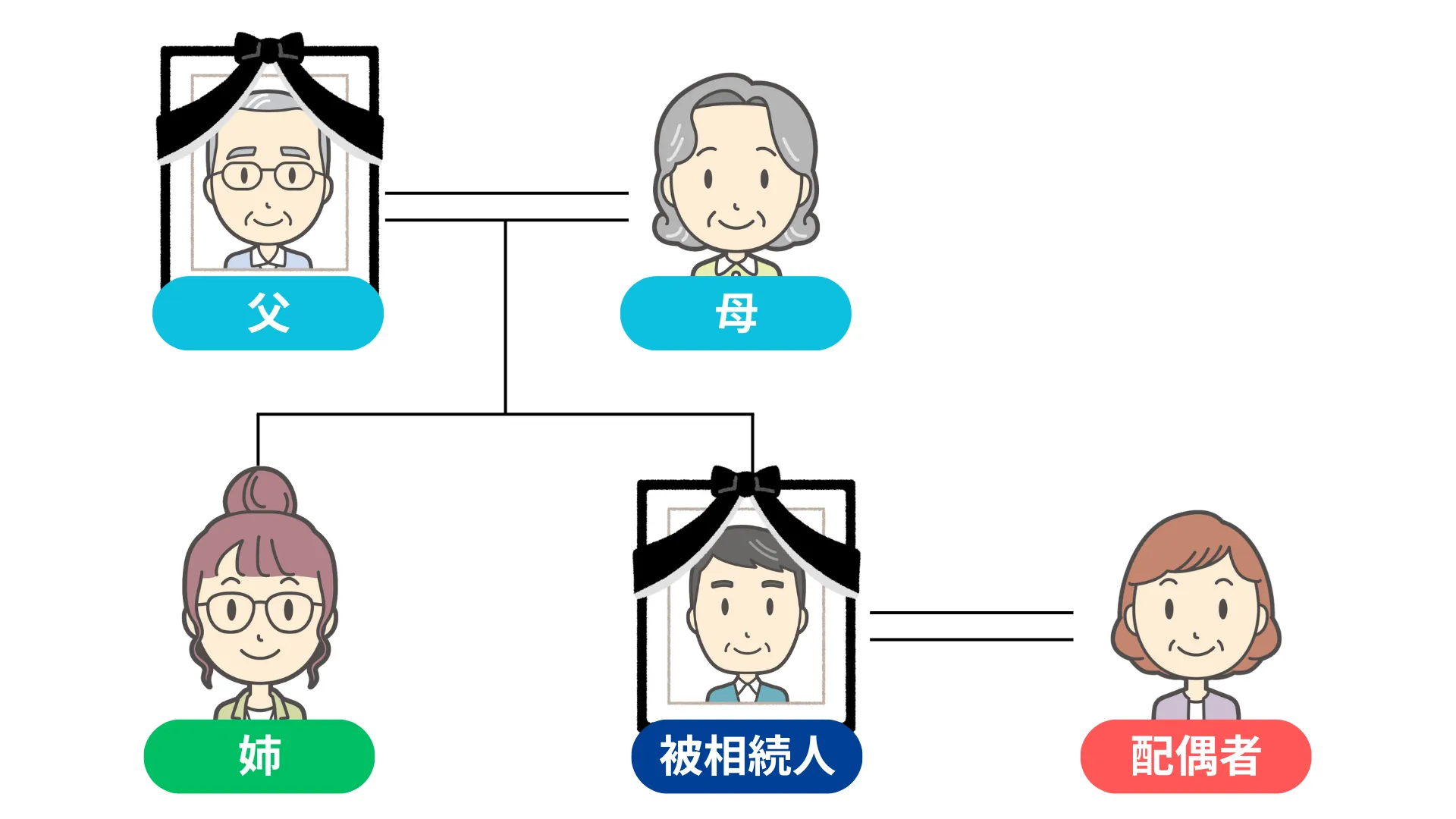

たとえば、被相続人の家族構成が上図の場合、シミュレーターには次のように入力します。

なお、この質問では「法定相続人が誰になるのか」を確認しています。

法定相続人の状況によって、「相続税の基礎控除額」や「法定相続分」が変わり、最終的に算出される税額に大きく影響するため、誤りのないよう入力してください。

【参考】配偶者の税額軽減(相続税の配偶者控除)について

被相続人の配偶者が相続するときは、「配偶者の税額軽減(相続税の配偶者控除)」を適用できます。

配偶者の税額軽減とは、被相続人の配偶者は「1億6,000万円」または「配偶者の法定相続分相当額」のどちらか多い金額までの財産には、相続税が課されない制度です。

この制度を適用することで、多くのケースで配偶者の相続税が0円になります。

相続税シミュレーションでは、配偶者が法定相続分どおりに財産を取得した(=配偶者の納付税額は0円)と仮定しているため、「配偶者以外の相続人にかかる相続税の総額」が表示されます。

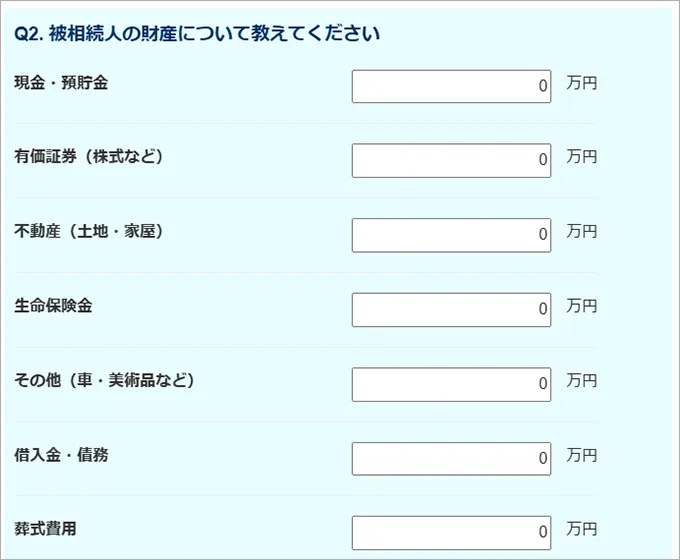

Q2. 被相続人の財産について教えてください

続いて、「財産に関する質問」に答える際の注意点を解説します。

現金・預貯金

「現金・預貯金」欄には、被相続人が手元に持っていた現金と、銀行などの口座に入っている預貯金の合計額を入力します。

自宅に保管されている、いわゆる「タンス預金」も漏れなく計上してください。

なお、被相続人の預貯金については、下記のものを探すと口座を特定しやすいです。

- 通帳・キャッシュカード

- 金融機関からの郵便物

- 銀行名の入ったタオルやペン など

それでも見つからない場合は、自宅や職場の近くの銀行に問い合わせたり、関わりのあった税理士に聞いてみたりするのもおすすめです。

また、近年はネット銀行の口座を持っている可能性があるため、被相続人のパソコンでメールやブックマークも確認して探さなければなりません。

有価証券

有価証券とは、株式・投資信託・債券などのことを指します。被相続人が所有していた有価証券の探し方は、次のとおりです。

- 証券会社からの郵便物を探す

- 銀行の通帳に配当金が振り込まれていないか確認する

- パソコンのブックマークやメールから探す など

なお、相続税を計算するときの有価証券の価格は、基本的に次のように決まります。

| 上場株式 |

下記のうち一番低い価格 ・被相続人の死亡日の最終価格 ・課税時期の属する月の毎日の最終価格の月平均額 ・課税時期の属する月の前月の毎日の最終価格の月平均額 ・課税時期の属する月の前々月の毎日の最終価格の月平均額 |

|---|---|

| 投資信託 | 被相続人の死亡日における買取価格 |

これらの価格は、Yahoo!ファイナンスなどのWebサイトで比較的簡単に調べられます。

不動産

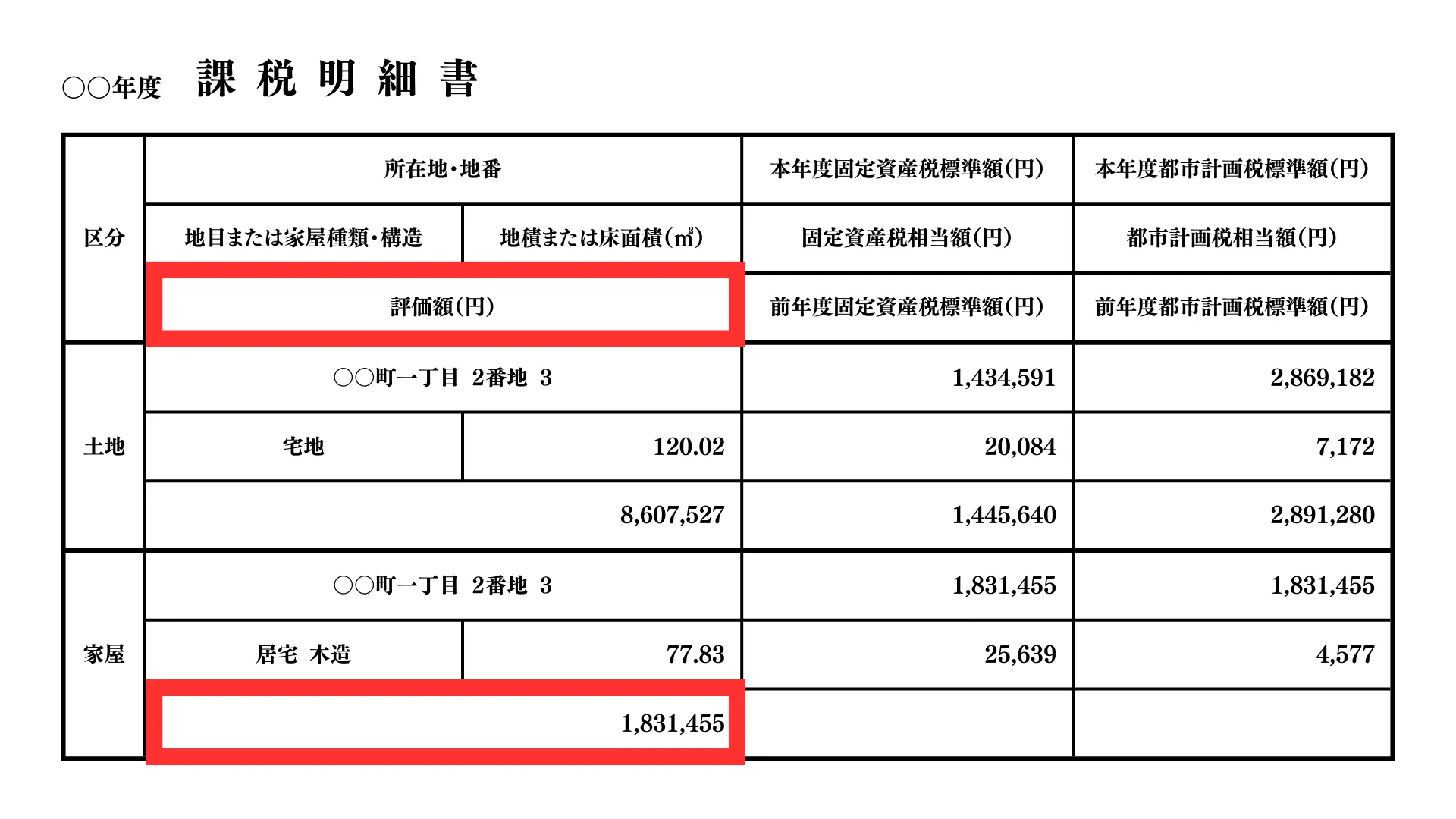

「不動産」欄には、被相続人が所有している土地と家屋の評価額を入力してください。

まず、「家屋」については「固定資産税評価額」をそのまま使います。固定資産税評価額は、毎年4~6月頃に市区町村から届く「固定資産税通知書」に同封されている「課税明細書」で確認できます。

上の課税明細書では、家屋の評価額は「1,831,455円」だとわかります。

続いて「土地」について、正確な評価額を知りたい場合には「路線価方式」や「倍率方式」といった評価方法を用いなければなりません。ただし、相続税を概算する際には、下記の計算式で簡単に求められます。

土地の相続税評価額の概算額=土地の固定資産税評価額×1.14

先ほどの課税明細書に記載されている土地の場合、「8,607,527円×1.14≒9,812,580円」になります。

なお、首都圏の土地については、近年は「1.14倍」では実際の評価額とかけ離れることが多いため、「1.2倍」することをおすすめします。

また、マンションの1室を所有している場合は、評価額を求める際に注意が必要です。

区分所有するマンションの「土地」については、固定資産税の課税明細書に「敷地全体」の評価額しか記載されていないことが多く、下記のように「自分の持ち分の土地の価格」を計算する必要があります。

区分所有する土地の固定資産税評価額=土地の固定資産税評価額(敷地全体)×敷地権割合

式中の「敷地権割合」は、マンションを購入した際に受け取る「登記事項証明書(登記簿謄本)」などで確認できます。そうして算出できた額を「1.14倍(または1.2倍)」して相続税シミュレーションに入力してください。

さらに、マンションの土地と家屋は、下記の項目も考慮して価格の評価をしなければなりません。

- 築年数

- マンションの総階数

- 部屋の所在階

特に高層マンションの部屋が遺産に含まれている場合は評価が非常に難しくなるため、相続専門の税理士に相談することをおすすめします。

また、所有の不動産を他人に貸している場合なども評価額が変わってきますので、同様に税理士にご確認ください。

生命保険金

生命保険金が相続税の対象となるのは、「契約者(保険料負担者)」と「被保険者(保険の対象になる人)」が被相続人の場合のみです。

契約者が被相続人以外のときは、保険金を受け取る人によって「所得税」や「贈与税」の対象になるのでご注意ください。

なお、生命保険金が相続税の対象になる場合は、「500万円×法定相続人の数」までの額が非課税です。相続税シミュレーションでは、この非課税枠は自動で計算されて差し引かれるため、受け取る生命保険金の合計額をそのまま入力してください。

その他

「その他」欄には、自動車・美術品・骨董品・家具・家電などの財産の評価額を入力します。これらの評価額の決め方の一例は、次のとおりです。

| 自動車 | 中古車業者の買取価格を使う |

|---|---|

| 美術品・骨董品 | 専門家に鑑定価格を出してもらう |

| 家具・家電 | 価値が5万円以下の財産は「家財一式5万円」などまとめることも可能 |

上記のうち、ほとんどの人が計上する必要があるのが「家財道具」です。家具や家電に1つずつ価格を付けるのは難しいため、相続税シミュレーションに入力する際は、いったん「すべて合わせて5万円」と考えても構いません。

なお、相続税の申告をしたときに家財道具が遺産総額に入っていないと、税務調査で指摘ポイントになるのでご注意ください。

借入金・債務

「借入金・債務」欄には、下記に該当するものがあれば、その金額を入力します。

- 銀行などからの借入金

- 未払いの税金

- 未払いの医療費

- 未払いの公共料金

- クレジットカードの未払金 など

これらの金額は、課税対象となる遺産総額から差し引けます。つまり、借入金・債務の金額が大きいほど相続税の負担が軽くなるため、漏れなく入力しましょう。

葬式費用

「葬式費用」も、借入金・債務と同様に遺産総額から差し引けます。ただし、計上できるのは次の費用に限ります。

- 通夜・告別式の費用、会葬御礼

- お布施、戒名料、心付け

- 火葬・埋葬費 など

「香典返し」や「墓石・墓地代」などは対象外のためご注意ください。

また、初七日の費用も基本的には対象外ですが、告別式と同時に実施して代金が区別されていない場合には、葬式費用に含めて良いとされています。

【参考】非課税財産

下記のような財産は、相続税の計算では「非課税財産」として、遺産総額に算入しません。

| 祭祀(さいし)財産 | 生前から所有している墓地・墓石や仏壇・仏具、神を祭る道具など |

|---|---|

| 日常礼拝用の財産 | 庭内神し(ていないしんし)など、日常礼拝の用に供しているもの |

| 寄付財産 | 相続税の申告期限までに、国・地方公共団体・公益を目的とする事業を行う特定法人に寄付したもの |

これらは、相続税シミュレーションにも入力する必要はありません。

シミュレーション結果

以上の「被相続人の家族構成・財産」の質問に答えることで、「相続税申告の必要性」と「相続税の総額」が自動で算出されます。

なお、注意していただきたいのが、税額が0円でも申告が必要なケースがあるということです。

具体的には、課税遺産総額が基礎控除額を超えているものの、前述の「配偶者の税額軽減」を適用した結果、税額が0円になっているときには、相続税の納付は不要ですが申告は必要になります。

相続税シミュレーションを利用する際の注意点

ここからは、相続税シミュレーションを利用する際の注意点として、次の4つを解説します。

- 法定相続分どおりに分配しないと税額が変動する

- 代襲相続がある場合には計算が難しい

- 生前贈与があると税額が増える可能性がある

- 相続税の特例・税額控除で金額が下がる可能性がある

注意点1. 法定相続分どおりに分配しないと税額が変動する

相続税シミュレーションでは、「すべての法定相続人が法定相続分どおりに遺産を取得する」ことを前提にして、税額を計算しています。

しかし、実際の相続では、厳密に法定相続分のとおり遺産分割をするのは難しいケースも多いです。

法定相続分どおり分割しない場合、シミュレーションで算出された金額と、各相続人が実際に納める相続税額は異なりますので、あらかじめご了承ください。

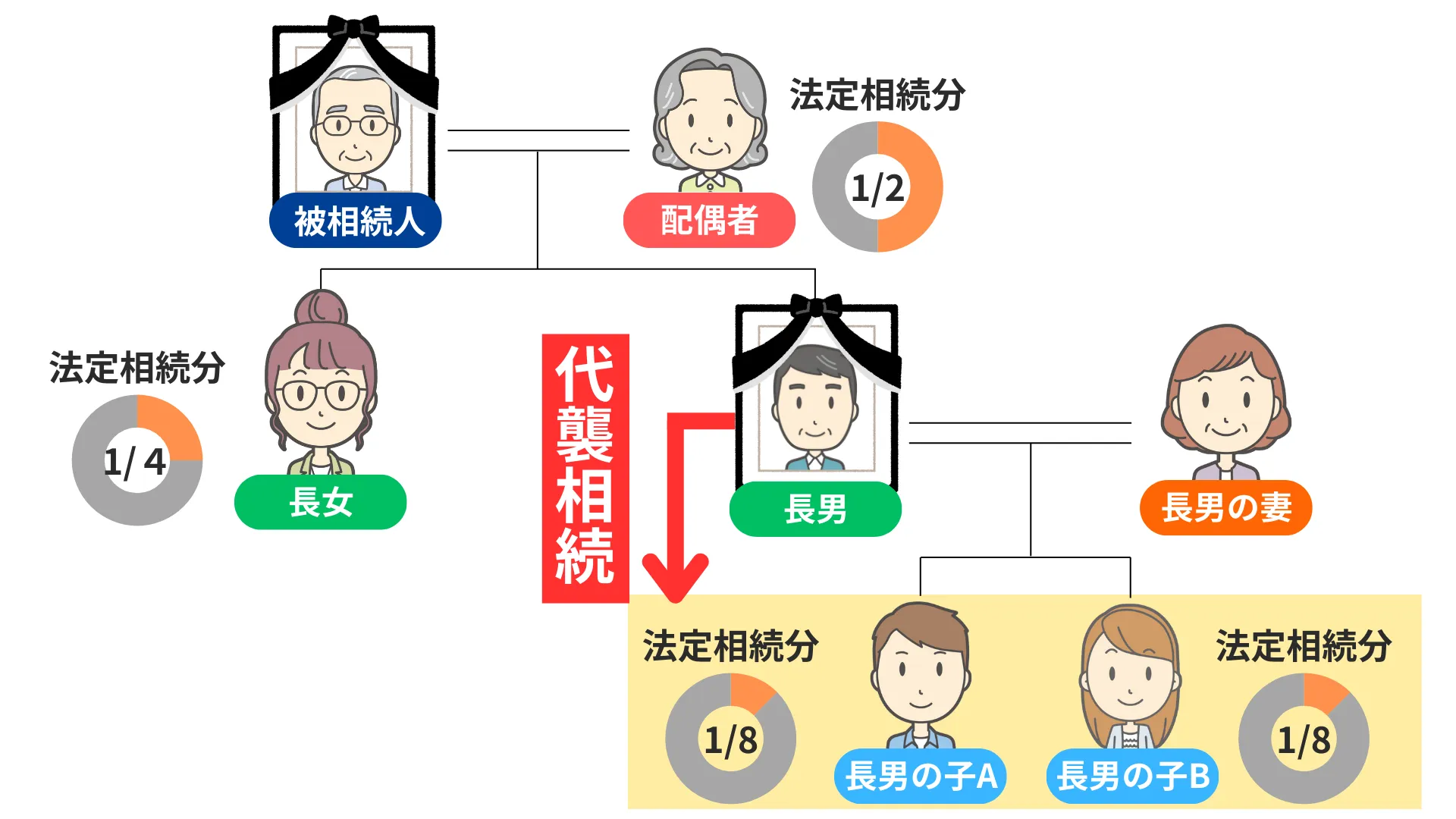

注意点2. 代襲相続がある場合には計算が難しい

相続税シミュレーションでは、法定相続人を「配偶者・子ども・父母・兄弟姉妹」からしか選べません。

しかし、実際の相続では、下記のような「代襲相続」が発生することもあります。

代襲相続が起こると相続税の計算が複雑になり、シミュレーションを使って税額を算出できません。

相続税額を正確に把握するには、相続専門の税理士に相談することをおすすめします。

注意点3. 生前贈与があると税額が増える可能性がある

被相続人が法定相続人に対して生前贈与をしていると、その財産を「課税遺産総額」に持ち戻さなければならないケースがあります。具体的な贈与財産としては、次のものが該当します。

- 「暦年課税」で被相続人が亡くなる7年前(※1)までに贈与した財産

- 「相続時精算課税」を適用して贈与した財産(※2)

上記の財産があると「課税遺産総額」が増えるため、相続税の額も大きくなります。ただし、生前贈与の有無を正確に把握するには時間がかかるため、相続税額を概算する際は、いったん「ないもの」として扱ってしまうのも一つの手です。

- ※1

- 税制改正により、2024年から2031年にかけて、持ち戻し期間は3年から7年に段階的に延長

- ※2

- 基礎控除分は除く

注意点4. 相続税の特例・税額控除で金額が下がる可能性がある

相続税には、下記のような特例・税額控除があります。

| 小規模宅地等の特例 | 亡くなった人の自宅などの土地を相続する際、要件を満たしていれば、その土地の評価額を最大80%減額できる |

|---|---|

| 贈与税額控除 | 相続財産に加算した生前贈与の財産に対して、納付済みの贈与税があれば、その分を相続税から差し引ける |

| 未成年者控除 | 相続人が未成年の場合、相続税額から「10万円×(18歳-相続開始時の年齢)」の額を差し引ける |

| 障害者控除 | 相続人が障害者の場合、相続税額から障害の等級に応じて「10万円(または20万円)×(85歳-相続開始時の年齢)」の額を差し引ける |

| 相次相続控除 | 前回の相続から、10年以内に新たな相続が起きたときに税負担を軽減できる |

これらの制度を活用することで、シミュレーションで算出された額よりも相続税を少なくできます。

正確な相続税額を把握するには税理士への相談がおすすめ

この記事では、相続税をシミュレーションツールで簡単に計算する方法を紹介しました。

なお、シミュレーションと同様に、相続税の納税額の目安をざっくり知る方法には「【相続税の早見表】面倒な計算なしで相続税の金額の目安を知る方法」の記事の早見表を使う方法もあります。ご興味のある方は併せてチェックしてみてください。

また、相続税について、より正確な税額を誰かに聞きたいときの相談先は「相続税の無料相談先は全部で5つ。相談内容による使い分けを解説」の記事にまとめております。

どの専門家に相談するのか迷う場合には、まずは「税理士」に相談するのがおすすめです。特に相続を専門にしている税理士であれば、必要に応じてほかの専門家を紹介してもらえます。

初回の相談は無料で対応してくれる税理士事務所もありますので、お気軽に足を運んでみてください。