記事の要約

- 「数次相続」とは、相続手続きが完了する前に相続人の1人が亡くなり、新たな相続が発生すること

- 数次相続を放置すると、一次相続の相続人がどこまでも増えていく

- 遺産分割協議書の書き方が変わるなど、数次相続ならではの相続手続き上の注意点がある

「数次相続(すうじそうぞく)」とは、相続手続きが完了する前に相続人の1人が亡くなり、新たな相続が発生することです。

数次相続が発生すると、2つの相続手続きを同時に進めなければならず、遺された相続人の負担が重くなります。

そこで今回は、数次相続の手続き上のポイントや、相続税に関する注意点などを解説します。

この記事の内容を参考にすることで、数次相続の手続きをスムーズに進められますので、ぜひ最後までご覧ください。

数次相続とは?

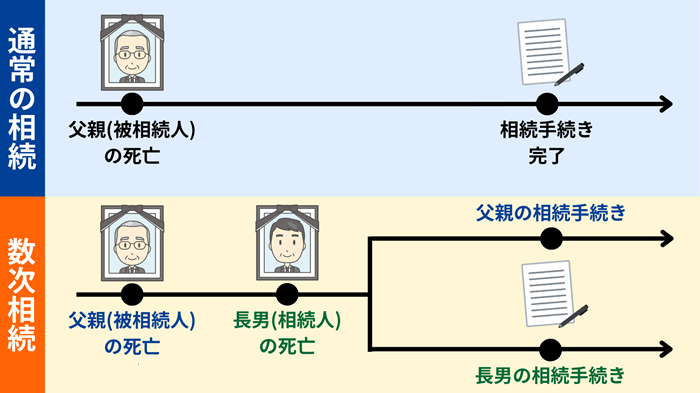

相続手続きが完了する前に相続人の1人が亡くなると、新たな相続が発生します。これを「数次相続」といいます。

数次相続では、1つ目の相続手続きが終わる前に、新たな相続手続きも同時に進めなければなりません。

たとえば、夫が亡くなり、その相続手続きが完了する前に妻も亡くなってしまったとします。

この場合、子たちは 「一次相続(夫→妻・子)」と「二次相続(妻→子)」の2つの相続手続きを同時に進めなければなりません。

亡くなった相続人の権利は、その人の相続人へ引き継がれる

数次相続が発生すると、一次相続における亡くなった相続人の権利や地位は、その人の相続人へと引き継がれることになります。

そのため、「一次相続」の遺産分割協議には、「亡くなった相続人の相続人」が参加します。

上図の数次相続では、一次相続の「夫」の遺産の分割協議に、本来であれば被相続人の「長男」が参加するはずでした。

しかし、長男が亡くなってしまったうえに、このケースでは長男の妻もすでに亡くなっています。

したがって、長男の相続人である「孫(長男の子)」が、代わりに遺産分割協議に参加して、ほかの相続人とともに長男の取得財産を決めます。

ポイント

一次相続における亡くなった相続人の法定相続分は、二次相続の相続人にそのまま引き継がれます。

このとき、二次相続の相続人が複数名であれば、それぞれの法定相続分に従って按分します。

たとえば、亡くなった一次相続の相続人が1/4の相続分であった場合、その配偶者(1/2)と子(1/2)がいれば、最終的な持ち分はそれぞれ1/8となります。

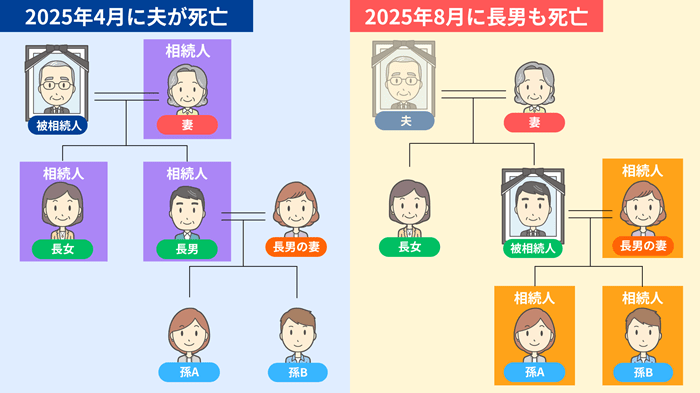

放置すると一次相続の相続人がどこまでも増える

前述のように数次相続では、一次相続における亡くなった相続人の権利や地位は、その人の相続人へと引き継がれます。

そのため、「亡くなった相続人の子が複数いる」等の場合に遺産分割を放置すると、その人数分、一次相続の相続人が増えていきます。

上図のケースでは、一次相続における「長男」の相続権を「長男の妻・孫A・孫B」の3人が引き継ぐことになるため、一次相続の相続人は「妻・長女・長男の妻・孫A・孫B」となります。

したがって、一次相続の遺産分割協議には、「妻・長女・長男の妻・孫A・孫B」が全員参加しなければなりません。

ポイント

詳細は後述しますが、相続税の計算に必要な「法定相続人の数」を算出する場合、被相続人が亡くなった時点でカウントするため、一次相続の法定相続人の数は変わりません。

上記の例の場合、「法定相続人の数」に関しては3人のままとなります。

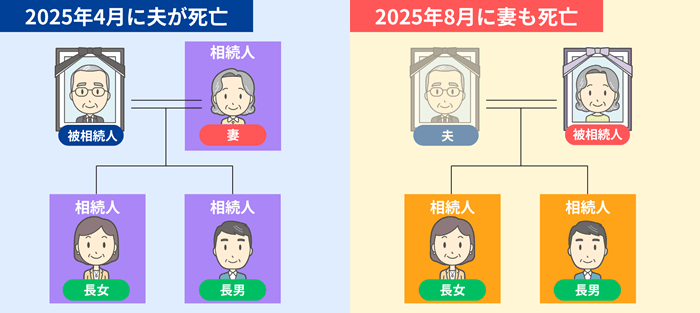

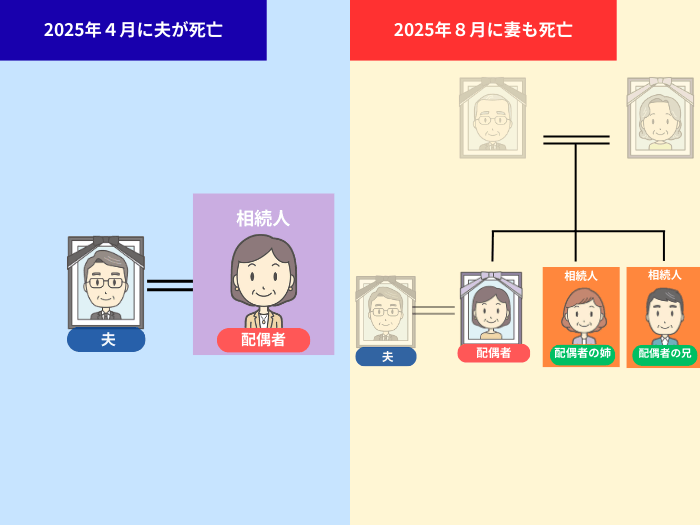

数次相続では亡くなった相続人の配偶者も相続権を引き継ぐ

数次相続の注意点として、「亡くなった相続人の配偶者も相続権を引き継ぐ」ことが挙げられます。

ポイント

たとえば、配偶者との間に子がいない被相続人が亡くなり、一次相続が完了する前に、続けてその配偶者も亡くなったとしましょう。

配偶者の両親がすでに亡くなっており、兄弟姉妹が健在であれば、一次相続の相続権が配偶者の兄弟姉妹へと移ります。

この場合、一次相続の被相続人と血縁関係ではない家系の相続人が発生するため、状況がより複雑化してしまいます。

被相続人と面識のない相続人が、相続人調査や遺産分割協議等を行わなければならないケースもあり、相続手続きの進行が難しくなる可能性があります。

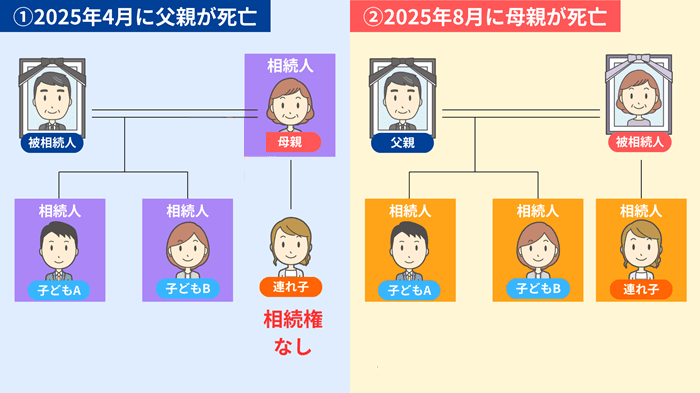

一次相続の被相続人に連れ子がいる場合

連れ子は養子縁組をしない限り、再婚相手(血縁関係のない親)との間に法的な親子関係が生じず、再婚相手の財産を相続することもできません。

たとえば、上記のような数次相続の場合、「父親」の財産の相続権を持たない「母親の連れ子」も、母親の地位を引き継いで、一次相続の遺産分割協議に参加することになります。

本来は遺産分割協議に参加するはずではなかった人を交えて話し合うことになるため、感情的な対立が起きないよう注意が必要です。

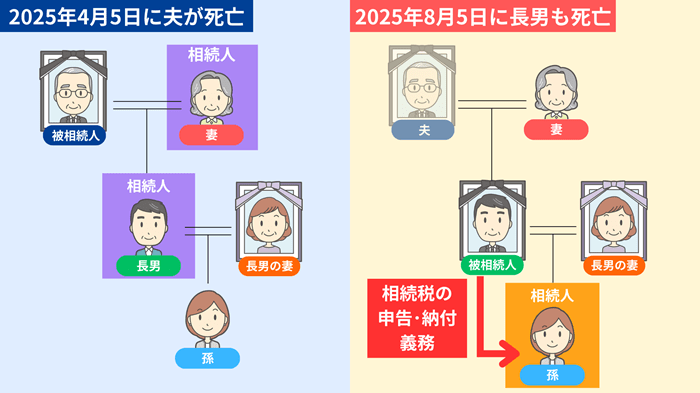

一次相続の申告・納税義務も相続人に引き継がれる

数次相続が発生した場合、亡くなった相続人の「相続税の申告・納税義務」も、その相続人に引き継がれます。

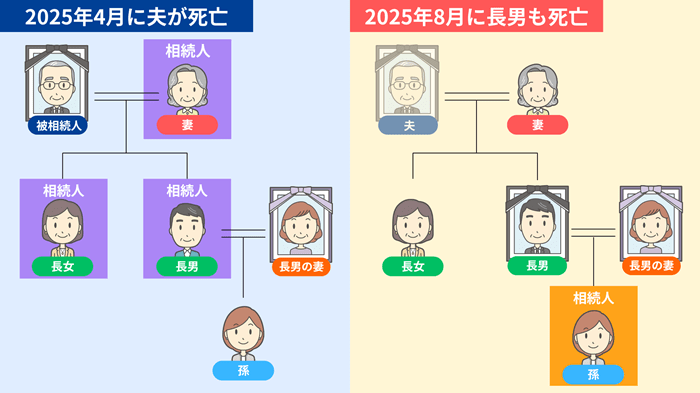

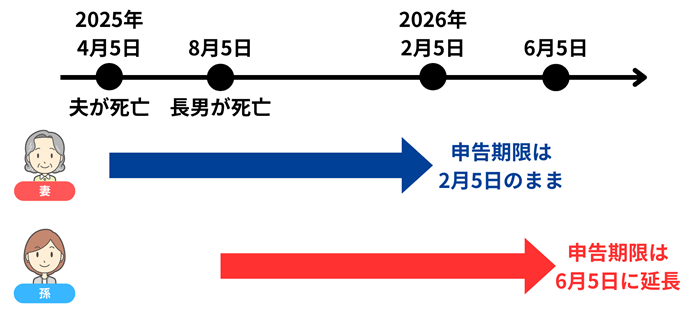

仮に「夫」が亡くなった後、相続税の申告・納税をする前に、相続人である「長男」も亡くなったとしましょう。

長男が負うはずだった一次相続の相続税申告・納税義務は、長男の相続人である「孫」に引き継がれます。

このとき、孫に引き継がれた「一次相続の相続税の申告期限」は、「自分が二次相続の相続人になったこと(=長男が亡くなったこと)を知った日の翌日から10カ月以内」に延長されます。

ただし、期限の延長は、「亡くなった相続人の義務を承継した人」のみに認められるため、一次相続の他の相続人(例では妻)は、当初の一次相続の申告期限までに申告を行わなければなりません。

実務上は「延長されていない相続人側の申告期限(当初の一次相続の申告期限)」に合わせて申告を行うのが一般的です。

数次相続と代襲相続・相次相続・再転相続との違い

相続に関する用語には、「数次相続」と似たものがいくつかあります。

| 用語 | 意味 |

|---|---|

| 数次相続 | 遺産分割協議が終わる前に、次の相続が起きる状態 |

| 代襲相続 | 相続人が被相続人より先に亡くなっている場合に、その子(被相続人の孫または甥・姪)が代わりに相続すること |

| 相次相続 | 「10年以内」に相次いで相続が起きた場合に適用される相続税の控除制度 |

| 再転相続 | 相続の承認・放棄の「熟慮期間」中に次の相続が起きること |

ここからは、「数次相続」と「代襲相続」「相次相続」「再転相続」との違いについて解説します。

代襲相続との違い

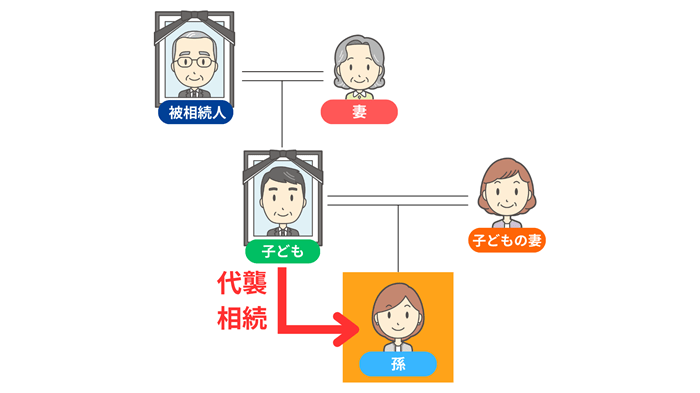

代襲相続とは、被相続人よりも先に相続人が亡くなっているときに、その相続人の子(被相続人の孫や甥・姪)が代わりに相続することです。

たとえば、下記のケースで被相続人が亡くなったとき、本来相続人になるはずだった子がすでに亡くなっていた場合は、その子(被相続人の孫)が代わりに相続します。

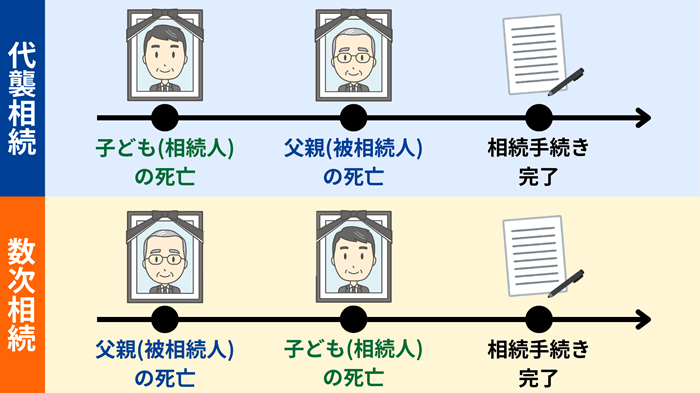

代襲相続と数次相続の違いは、「相続人が亡くなるタイミング」です。

代襲相続では「被相続人」よりも前に、その「相続人」になる予定だった人が亡くなっています。

一方で数次相続は、「被相続人」が亡くなって相続手続きが完了する前に「相続人」が亡くなった場合に発生します。

相次相続・再転相続との違い

数次相続と混同しがちな用語として、「相次相続」と「再転相続」が挙げられます。

数次相続を含めた、これら3つの言葉の概要は以下の通りです。

- 相次相続

- 短い期間に連続して相続が起きることを指します。

一次相続から10年以内に二次相続が発生した場合、適用することで相続税の負担を軽くできる「相次相続控除」という制度の文脈で主に使われる言葉です。 - 数次相続

- 一次相続を承認したあと、遺産分割協議が終わらないうちに相続人が亡くなり、さらにその人の相続(二次相続)が始まってしまうケースを指します。

- 再転相続

- 一次相続において、「財産を受け継ぐ(承認)」か「受け継がない(放棄)」かを決める期間(自分が相続人になったと知った時から3カ月以内)の途中で、相続人が亡くなってしまったケースを指します。

「相次相続」「数次相続」「再転相続」の違いは、一次相続の相続人が亡くなり、二次相続が開始したタイミングにあります。

| 名称 | 一次相続の相続人が亡くなるタイミング・状況 |

|---|---|

| 相次相続 | 一次相続に続いて、10年以内に次の相続が発生した場合 |

| 数次相続 | 一次相続を承認したあと、遺産分割協議などの相続手続きが終わる前に二次相続が発生した場合 |

| 再転相続 | 一次相続の熟慮期間内(3カ月以内)に、承認・放棄の選択をしないまま二次相続が発生した場合 |

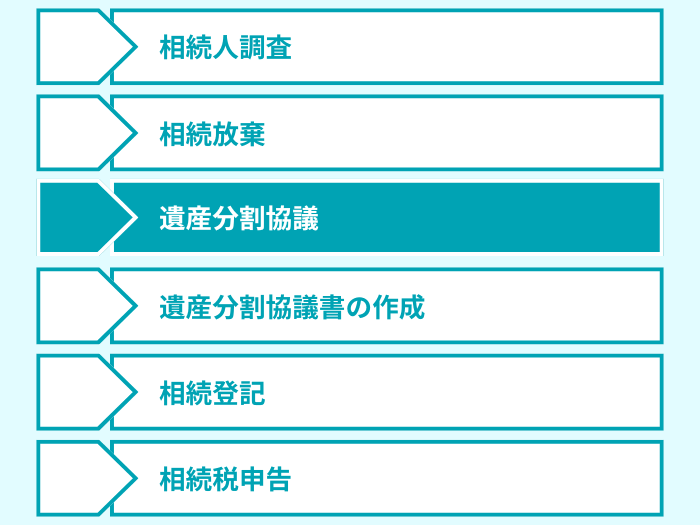

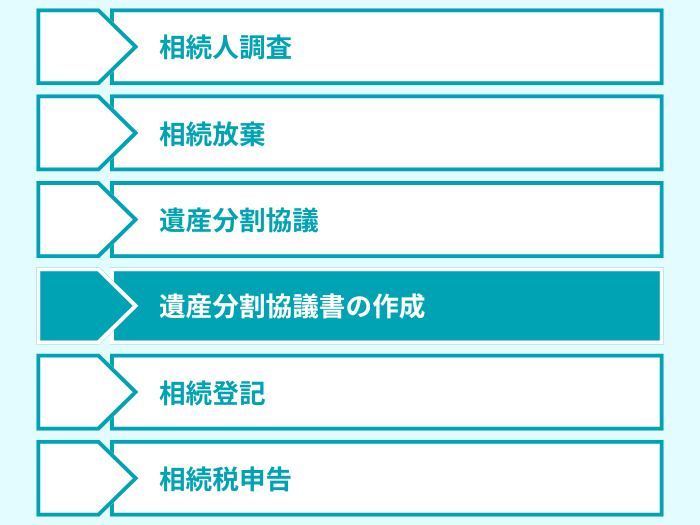

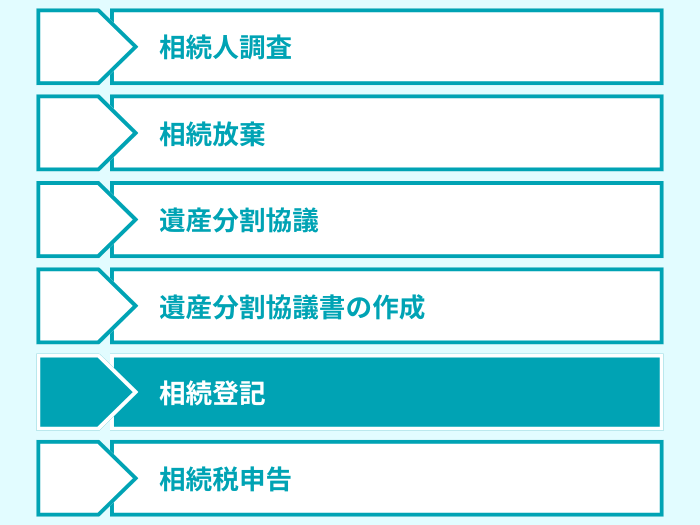

数次相続の場合の相続手続きを詳しく解説

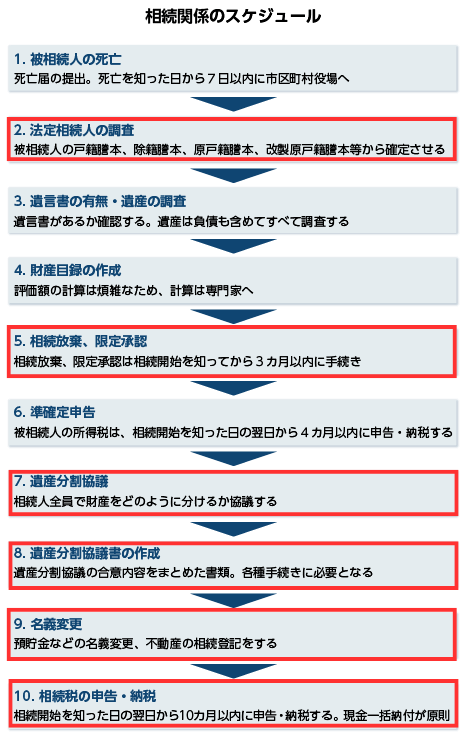

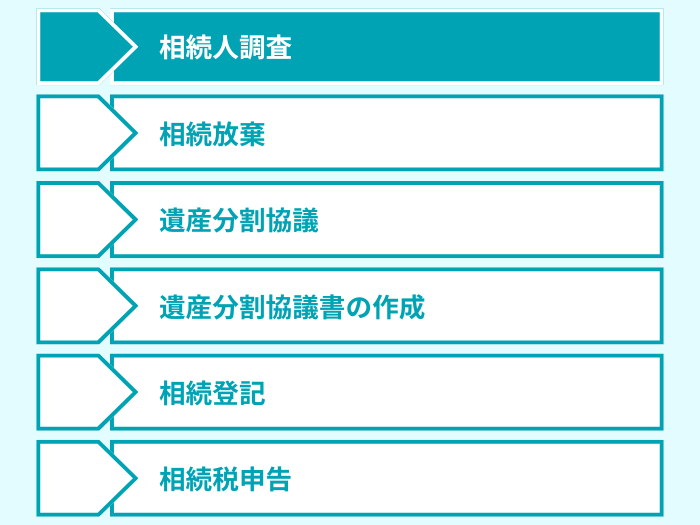

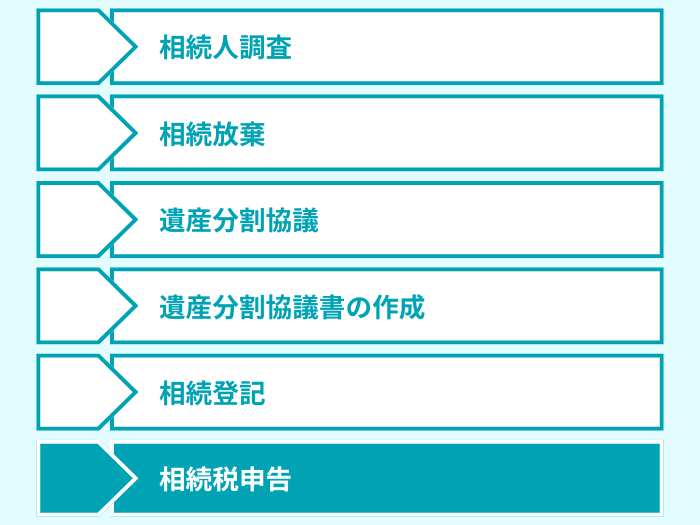

上の図は「相続が発生してから遺産を分割し、相続税を納税するまで」に必要となる主な手続きとスケジュールです。

このうち、数次相続が発生した場合には、以下の手続きで注意すべきポイントがあります。

- 相続人調査:数次相続では「相続人の確定」が複雑になる

- 相続放棄:選択できる相続放棄のパターンに限りがある

- 遺産分割協議:遺産分割協議をまとめて行うことも可能

- 遺産分割協議書の作成:一次相続の遺産分割協議書の書き方が変わる

- 相続登記:中間省略登記や登録免許税の免税処置が可能な場合がある

- 相続税申告:「法定相続人の数」と「相次相続控除」に注意する

相続人調査:数次相続では「相続人の確定」が複雑になる

数次相続では、通常の相続よりも多くの戸籍謄本等が必要となります。具体的に収集すべき範囲は以下の通りです。

- 一次相続の被相続人(最初に亡くなった方)

- ・出生から死亡までの連続した戸籍謄本・除籍謄本・改製原戸籍

・登記上の住所から死亡時の住所までの経緯がわかる戸籍の附票または住民票の除票 - 二次相続の被相続人(後から亡くなった相続人)

- ・出生から死亡までの連続した戸籍謄本・除籍謄本

- 一次・二次の両方の生存している相続人全員(被相続人の配偶者を含む)

- ・相続人全員分の現在の戸籍謄本

・印鑑証明書や本籍地記載のある住民票(または戸籍の附票)

なお、「被相続人と相続人が親子関係にある」などの場合、一通の戸籍謄本で親と子の戸籍を兼ねることができるため、重複した戸籍分を取得する必要はありません。

ポイント

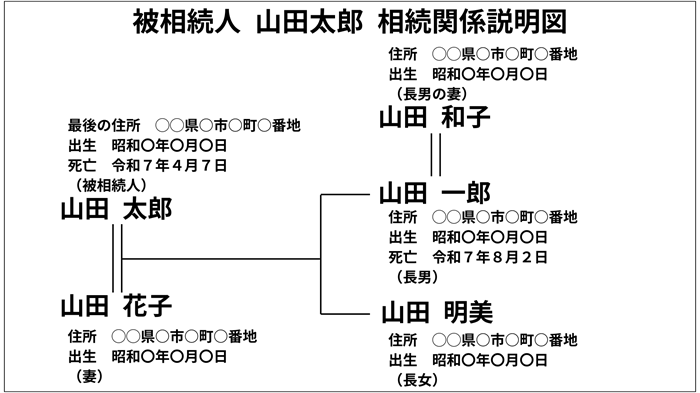

収集したすべての戸籍を読み解いて法定相続人が確定した後は、調査結果を整理しましょう。「相続関係説明図」を作成して、相続に関わる人の関係を整理しておくことをおすすめします。

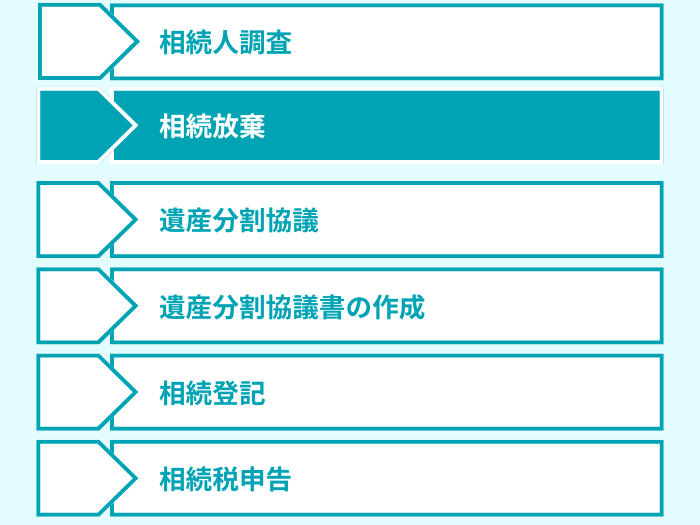

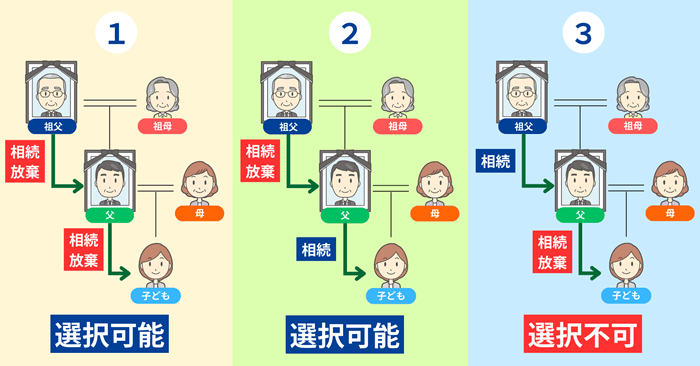

相続放棄:選択できる相続放棄のパターンに限りがある

数次相続のときでも相続放棄は可能ですが、選択できる相続放棄のパターンには限りがあります。

- 一次相続・二次相続の両方を相続放棄する

- 一次相続のみ相続放棄し、二次相続は相続する

- 一次相続は相続し、二次相続のみ相続放棄する

このうち、「一次相続のみを承認し、二次相続を放棄する」という組み合わせは選択することはできません。

二次相続を放棄した時点で、「二次相続の被相続人から引き継ぐはずだった一次相続の相続人としての地位も同時に放棄した」とみなされるためです。

たとえば、「父親の相続財産に多額の負債がある一方、祖父の相続財産はプラスの財産しかない」とします。

このとき、「父親が抱える負債の承継を回避し、なおかつ祖父の財産だけを受け取る」といった選択は認められません。

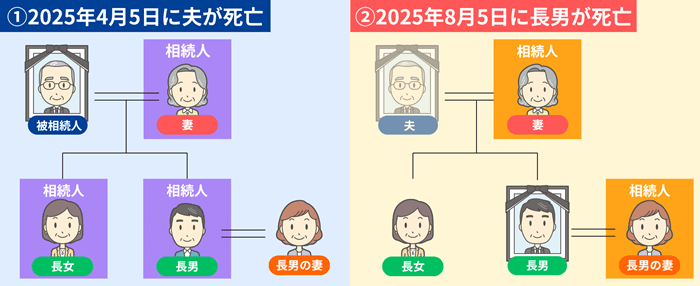

遺産分割協議:遺産分割協議をまとめて行うことも可能

数次相続が発生した場合、亡くなった相続人が持っていた「一次相続における相続権」は、その人の相続人(二次相続の相続人)全員に承継されます。

そのため、一次相続の相続人と、亡くなった相続人の立場を引き継いだ二次相続の相続人全員で、遺産分割協議を行います。

数次相続の場合、遺産分割協議は次の2つから選択することが可能です。

- 一度の遺産分割協議でまとめる

- 一次相続と二次相続で別々に行う

このうち、一次相続と二次相続のすべての相続人が同じであれば、一次相続と二次相続の遺産分割協議をまとめて行う方法が適しています。

図のケースでは、遺産分割協議の参加者が、亡くなった妻を除くと同一のため、1回でまとめて遺産分割協議を行うことで手間や時間を節約できるのです。

一方で、下の図のように相続人が異なる場合は、一次相続と二次相続で別々に遺産分割協議を行います。

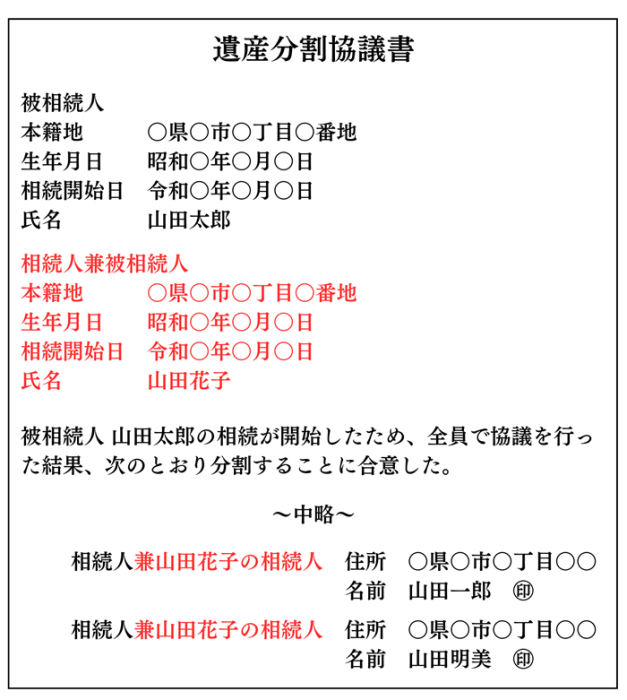

遺産分割協議書の作成:一次相続の遺産分割協議書の書き方が変わる

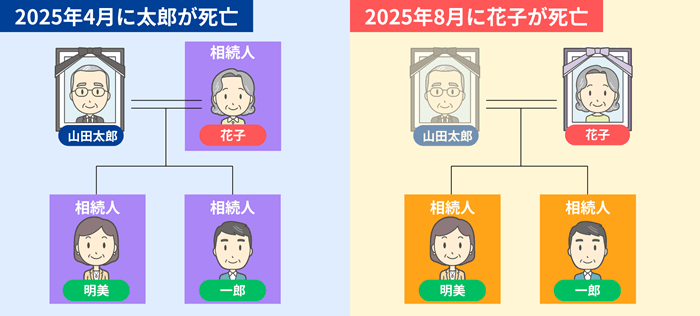

数次相続では、遺産分割協議書の記載方法が通常の相続とは異なります。ここでは、下記の家族を例に具体的な書き方を見ていきましょう。

遺産分割協議書の書き方が変わるのは、「山田太郎」が亡くなった「一次相続」です。

この一次相続の遺産分割協議では、手続きが完了する前に亡くなった「花子」の取得財産についても、「一郎」と「明美」で協議することになります。

そこで、遺産分割協議書には、下記の赤字で示したような文言を追加する必要があります。

冒頭の「被相続人」を記載する部分には、相続手続きが完了する前に亡くなった相続人の情報を「相続人兼被相続人」として記入してください。

最後の「相続人」が署名する欄は、「相続人兼〇〇の相続人」と書き換えます。

数次相続の場合は、一次相続と二次相続で別々に作成する

混乱を防ぐため、数次相続の場合の遺産分割協議書は、一次相続と二次相続で別々に作成することをおすすめします。

ただし、相続人が完全に重複している場合などは「一通にまとめて作成する」選択肢もあります。

相続登記:中間省略登記や登録免許税の免税処置が可能な場合がある

不動産の所有権を移転する相続登記においても、数次相続ならではの注意点が存在します。

- 相続登記を「中間省略」できることがある

- 登録免許税の免税措置が受けられる場合がある

相続登記を「中間省略」できることがある

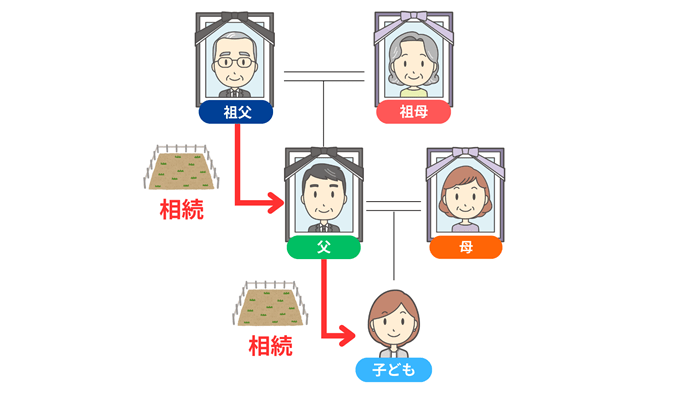

数次相続が発生し、不動産の相続登記をするとき、一定の要件を満たしていると「中間省略登記」が認められます。

通常、相続登記は相続が発生するたびに手続きをしなければなりません。

たとえば、上記のように「祖父→父→子」と土地の相続がされた場合、次の2回の登記をするのが原則です。

- 祖父から父への相続登記

- 父から子への相続登記

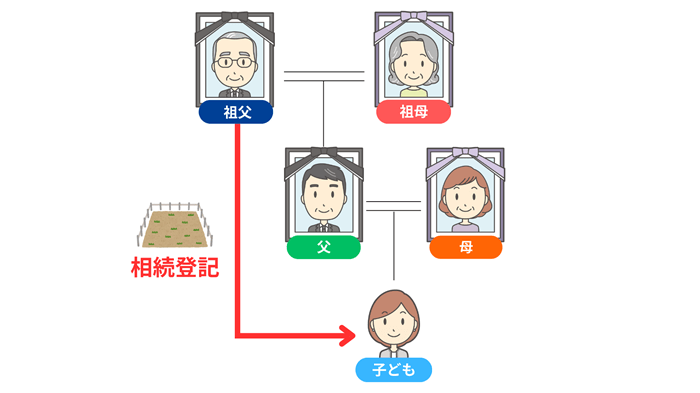

一方で数次相続の場合、「中間の相続人が一人だけ(例では祖父の相続で父が唯一の相続人)」である場合に限り、中間省略登記が認められ、「祖父から子への相続登記」の1回で手続きを済ませられます。

- 一次相続の相続人が、もともと1人しかいなかった

- 相続人全員による遺産分割や相続放棄がされた結果、登記する不動産を相続人の1人が単独で相続した

中間省略登記が認められた場合、登記手続きの手間を省けるだけではなく、登録免許税や司法書士への報酬といった費用面の負担も軽減できます。

登録免許税とは

反対に、一次相続で土地や家屋を複数の相続人で相続すると決まっている場合は、中間省略登記は認められません。

登録免許税の免税措置が受けられる場合がある

「一次相続で土地の所有権を取得した相続人が、登記を終わらせる前に亡くなった」場合、令和9年3月31日までに申請すれば、その亡くなった相続人名義で登記をする際の登録免許税が課されません。

ポイント

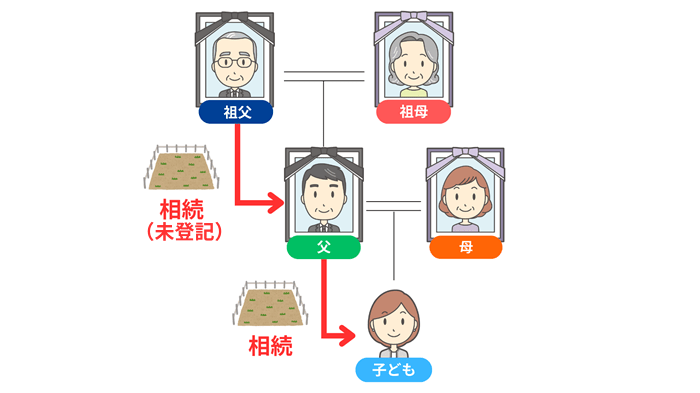

たとえば、上図のように「祖父→父→子」と土地の相続がされた際、一次相続における相続登記が未登記のままであったとします。

このとき、亡くなった父の相続権を引き継いだ子(祖父から見た孫)が、一次相続における亡き父名義の相続登記を申請した場合、登録免許税が非課税となります。

ポイント

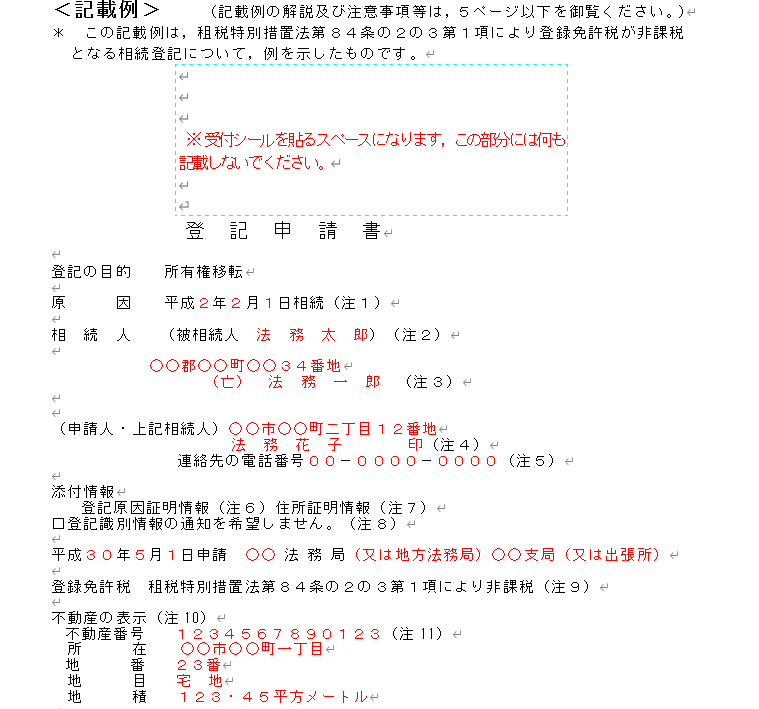

登録免許税の免税措置の適用を受けるためには、免税の根拠となる法令の条項を申請書に記載しなければなりません。

申請時に「租税特別措置法第84条の2の3第1項により非課税」と登記申請書に記載します。

登記申請書の記載例

引用元 法務局

相続税申告:「法定相続人の数」と「相次相続控除」に注意する

ここからは、相続税申告における数次相続に関する注意点を解説します。

- 一次相続の「法定相続人の数」は変わらない

- 「相次相続控除」を適用できる場合がある

なお、数次相続の場合に相続税を納付する際は、1つの納付書に合算して、一度にまとめて払うことはできません。

一次相続と二次相続で、別々に税の申告・納付をする必要があります。

一次相続の法定相続人の数は変わらない

相続税の計算では、相続税の基礎控除額の算出等に使われる「法定相続人の数」が重要な要素となります。

相続税の基礎控除額=3,000万円+(600万円 × 法定相続人の数)

数次相続が発生すると相続関係が複雑になり、法定相続人の数が増減するように見えることがありますが、法定相続人の数は、あくまで「相続が発生した時点」での人数をカウントします。

たとえば、上記のような数次相続が発生したときの「一次相続と二次相続の法定相続人の数」は次のとおりです。

| 法定相続人 | 人数 | |

|---|---|---|

| 一次相続 | 妻・長男・長女 | 3人 |

| 二次相続 | 長男の妻・孫A・孫B | 3人 |

一次相続で「長男」の地位を「長男の妻・孫A・孫B」の3人が引き継ぐからといって、法定相続人の数を5人(妻・長女・長男の妻・孫A・孫B)とカウントするのは誤りですのでご注意ください。

「相次相続控除」を適用できる場合がある

数次相続のように短期間で相続が連続して発生した場合、以下の適用要件を全て満たしていれば「相次相続控除」を適用できる可能性があります。

- 適用の対象が法定相続人である

- 被相続人が相続の開始前10年以内の相続で財産を取得している

- 被相続人が相続の開始前10年以内の相続で相続税を課税されている

相次相続控除を適用した場合、「一次相続で被相続人が納めた相続税額のうち、経過年数に応じた金額」を、二次相続の税額から控除することができます。

「相次相続控除」の詳細は、下記の記事をご参照ください。

数次相続の手続きに迷ったら専門家に相談しよう

数次相続が発生すると、通常の相続に比べて手続きが複雑になり、相続税の計算も難しくなる傾向があります。

そこで、数次相続について不安や疑問を感じたら、相続専門の税理士に相談することをおすすめします。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。