記事の要約

- 入院給付金の受取人が被相続人本人なら相続税の対象、被相続人以外なら非課税となる

- 死亡保険金には「500万円✕法定相続人」の非課税枠があるが、入院給付金には適用されない

- 保険証券や支払明細で受取人と金額を確認し、遺産総額が基礎控除額「3,000万円+600万円✕法定相続人」を超える場合は相続税を申告する

入院給付金の受取人が被相続人本人である場合、その入院給付金は未収入金として相続財産に含まれ、相続税の課税対象となります。

一方、受取人が被相続人以外の家族である場合、相続税・所得税・贈与税のいずれも課されません。

この記事では、入院給付金の課税の有無や申告の要否、注意点を紹介します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続手続きや相続税に関することでご不安なことがございましたら、お気軽にご連絡ください。

目次

結論:入院給付金の税金は「受取人」で決まる

入院給付金は、被保険者(保険の対象となる人)が病気やケガで入院した際に支払われる、医療補償型の保険金です。

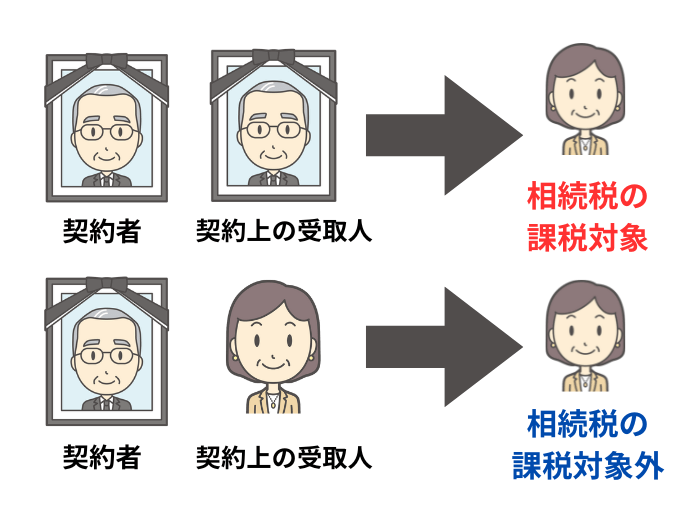

入院給付金が相続税の課税対象になるかどうかは、契約上の受取人が誰に設定されているかで決まります。

受取人が被相続人(亡くなった人)本人であれば、本人が受け取れなかった入院給付金は「未収入金」として相続税の課税対象になります。

一方で、受取人が配偶者や子どもなど被相続人以外であれば、相続税はかかりません。

次のポイントをもとに、自分のケースを確認してみましょう。

- (1)保険種別を確認する

- 死亡以外の事由で支払われる保険金なら「入院給付金」に該当する。

- (2)保険証券や支払明細書より「受取人」を確認する

- 受取人が被相続人:相続税の課税対象(未収入金)

受取人が被相続人以外:相続税の対象外 - (3)「入院給付金」と「死亡保険金」が合算入金されていないか確認する

- 同じ口座に合算で振り込まれるケースがあるため、支払明細書で内訳を確認する。

※入院給付金と死亡保険金は課税の仕組みが異なる。「死亡保険金」には相続税の非課税枠が適用されるが、「入院給付金」は非課税枠が適用されない。

受取人が被相続人の場合は、相続税の課税対象となる

本来、入院給付金は、契約上の受取人が自分の財産として受け取るものです。

しかし、その受取人が被相続人本人である場合、相続人が代わりに給付金を受け取ると、被相続人が受け取るはずだった財産を引き継いだとみなされ、相続税の課税対象となります。

支払いが死亡後になっても、死亡日時点で給付金を受け取る権利や金額が確定していれば、その入院給付金は「未収入金」として相続財産に含めます。

未収入金とは、被相続人が生前に受け取る権利を持ちながら、まだ支払われていなかった確定済みの収入のことです。

このように、被相続人が受け取る予定だった入院給付金は「本来の相続財産」とみなされ、相続税の課税対象となります。

入院給付金は、遺産分割協議の対象となる

被相続人が受取人になっている入院給付金は、相続財産の一部として扱われます。

相続人の1人が入院給付金を代表して受け取った場合でも、その人の財産にはならず、相続人全員の共有財産として遺産分割協議の対象になります。

もし、代表者が入院給付金を自分の収入として処理してしまうと、後でほかの相続人との間でトラブルになるおそれがあります。

遺産分割協議書には「入院給付金〇〇円を長男が相続する」といったかたちで、金額と帰属先を具体的に記載しておきましょう。

また、相続税の申告では、入院給付金を未収入金として財産目録に計上し、協議書の内容と整合を取っておきましょう。

受取人が被相続人以外の場合は、相続税はかからない

契約上の受取人が被相続人ではなく、配偶者や子どもなどの家族になっている場合、入院給付金は相続税の課税対象にはなりません。

この場合の入院給付金は、亡くなった人の遺産として相続するものではなく、受取人が直接受け取る権利を持つお金だからです。

入院給付金には、所得税もかからない

入院給付金は、病気やケガなどによる身体の損害に対する補償として支払われるものであり、所得を得るための収入ではありません。

そのため、相続税だけでなく所得税もかかりません。

所得税法第9条第1項第17号では、身体の傷害に基づく保険金や損害賠償金は「非課税所得」と定められています。

したがって、入院給付金を受け取っても、確定申告や源泉徴収などの手続きは不要です。

また、遺産分割協議をする必要もありません。

ただし、医療費控除を計算する際には、入院給付金など医療費を補填する金額を被相続人の医療費から差し引く必要があります。

入院給付金の受取りは所得税の課税対象外でも、医療費控除では「補填金」として扱われるため、計算上の扱いを混同しないよう注意しましょう。

入院給付金は、贈与税の対象にもならない

保険料の負担者が被相続人であり、保険金の受取人が家族というように保険料負担者と受取人が異なる人であっても、傷害、疾病その他これらに類する保険事故で死亡を伴わないものは贈与税の課税対象にはならず、申告の必要もありません(相続税法第5条)。

ただし、給付金を受け取った後に、医療費に充当せずその一部をほかの人へ譲渡した場合などは、新たな贈与があったとみなされる可能性があります。

特に金額が大きい場合や繰り返し譲渡を行っている場合には、税務上の贈与と判断されることもあるため、注意が必要です。

死亡保険金と入院給付金の違いは?

同じ生命保険契約でも、死亡保険金と入院給付金では、支給の理由も税金の扱いも異なります。

死亡保険金は被保険者の死亡を条件に支払われるのに対し、入院給付金は被保険者の生前の入院や治療に対して支払われるものです。

また、相続税法上の取り扱い(非課税枠の有無)にも違いがあります。

死亡保険金には非課税枠が適用される

死亡保険金は、被保険者の死亡によって支払いが確定する保険金で、相続税法上は「みなし相続財産」に該当します。

また、死亡保険金には相続税の計算において非課税枠が設けられており、受け取った保険金のうち、「500万円✕法定相続人の数」までが非課税となります。

一方、入院給付金は生前の入院や手術に対して支払われるものであり、死亡保険金のような非課税枠もありません。

死亡保険金と入院給付金が同時に振り込まれる場合は、支払明細書で金額を区分し、非課税枠は死亡保険金の部分にのみ適用しましょう。

この区別を誤ると申告漏れや過少申告と判断されるおそれがあります。

明細書を紛失している場合は、保険会社に再発行を依頼して金額の根拠を残しておくと安心です。

| 比較項目 | 死亡保険金 | 入院給付金 |

|---|---|---|

| 支給の理由 | 被保険者の死亡を原因として支払われる。 | 被保険者の入院や手術など、生前の治療に対して支払われる。 |

| 相続税の扱い | みなし相続財産として課税対象になる。 | 受取人が被相続人本人の場合は、課税対象。 対象受取人が家族の場合は、課税対象外。 |

| 相続税の非課税枠 | 「500万円✕法定相続人」の非課税枠が適用される。 | 非課税枠の適用はなし。 |

| 課税上の注意点 | 非課税枠の範囲内であれば申告不要。 明細書を保管し、非課税枠の適用金額を正しく計算する。 |

死亡保険金と同時入金されるケースあり。 支払明細書で内訳を確認し、未収金として計上する。非課税枠を誤って適用しない |

入院給付金の受取人と金額を確認する方法

入院給付金が相続税の課税対象になるかどうかは、保険契約の内容と支払明細の確認で判断します。

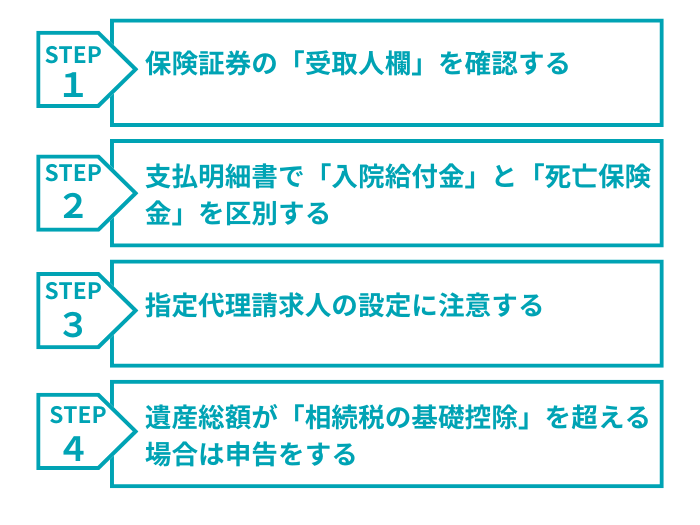

(1)保険証券の「受取人欄」を確認する

契約時に発行される保険証券には、「契約者」「被保険者」「受取人」の3つの欄が記載されています。

このうち、入院給付金の受取人が被相続人本人であれば、その給付金は未収入金として相続税の課税対象になります。

一方で、受取人が配偶者や子どもなど被相続人以外であれば、相続税の対象外です。

保険証券を紛失している場合は、保険会社に「契約内容確認書」や「受取人変更履歴」の再発行を依頼して、必ず内容を確認しましょう。

(2)支払明細書で「入院給付金」と「死亡保険金」を区別する

保険会社によっては、死亡保険金と入院給付金がまとめて振り込まれることがあります。

通帳には「保険金」として一括で記載されるため、支払明細書で内訳を確認しないと正確な判断ができません。

支払明細書には通常、次の項目が記載されています。

- 入院給付金(◯日分)

- 手術給付金

- 死亡保険金

- 遅延利息

このうち、「入院給付金」や「手術給付金」と明記されている金額が、相続税上の未収入金として扱われます。

(3)指定代理請求人の設定に注意する

入院給付金の契約によっては、指定代理請求人が設定されている場合があります。

指定代理請求人とは、被保険者の代わりに保険金や給付金を請求できる人のことです。

代理請求人はあくまで手続きを行う人であり、契約上の受取人ではありません。

入院給付金が代理請求人の口座に振り込まれたとしても、課税関係の判断は契約上の受取人を基準に行います。

支払明細書や保険証券を確認し、代理請求人と受取人を混同しないようにしましょう。

(4)遺産総額が「相続税の基礎控除」を超える場合は申告をする

入院給付金を含めた遺産の合計額が、相続税の基礎控除額である「3,000万円+600万円✕法定相続人」を超える場合は、相続税の申告が必要になります。

例えば、法定相続人が2人の場合の基礎控除額は4,200万円(3,000万円+600万円✕2名)です。

入院給付金が少額でも、預貯金や不動産など他の遺産と合算して基礎控除額を超える場合は、相続税の申告が必要になります。

被相続人の準確定申告が必要になるケース

準確定申告とは、被相続人が亡くなった年の所得を、相続人が代わりに申告する手続きのことです。

被相続人に所得があった場合や還付を受ける場合は、準確定申告が必要になることがあります。

相続の開始を知った日の翌日から4カ月以内に、被相続人の納税地を管轄する税務署に対し申告します。

| 対象となる主な収入 | 取り扱い |

|---|---|

| 給与・年金・事業所得 | 通常の所得として申告する。 |

| 預金の利息・不動産収入 | 受け取り済みの分を含めて申告する。 |

| 入院給付金・医療保険給付 | 所得税では非課税だが、医療費控除の補填分として差し引く必要がある。 |

被相続人が入院給付金を受け取っていた場合、その金額は所得税の課税対象ではありません。

ただし、準確定申告で医療費控除を計算する際には、入院給付金や共済金など「医療費を補填する性質のある保険金」の分を、控除額から差し引く必要があります。

たとえば、医療費が50万円で入院給付金を10万円受け取っている場合、医療費控除の対象額は50万円-10万円=40万円となります。

この補填分を差し引き忘れると、医療費控除が過大計上となり、後に修正申告を求められることがあるため注意が必要です。

また、準確定申告をする際は、以下の書類を用意しておきましょう。

- 保険会社の支払明細書(入院給付金の金額・支払日がわかるもの)

- 被相続人の医療費領収書やレシート

- 保険証券や契約内容確認書(受取人の確認用)

- 相続人代表者の印鑑、マイナンバーカードまたは通知カード

準確定申告の期限である4カ月を過ぎると、延滞税や無申告加算税が課される可能性があります。

入院給付金の有無にかかわらず、被相続人が亡くなった年に給与や年金、事業所得などがある場合は、早めに準確定申告の準備を進めましょう。

入院給付金に関する申告時のチェックポイント

入院給付金は、契約内容や受取人によって課税関係が変わるため、申告時には確認漏れを防ぐことが重要です。

以下のチェックリストを参考に、申告前にもう一度確認しておきましょう。

- 入院給付金の受取人が誰になっているか、保険証券の「契約者・被保険者・受取人」で確認したか。

- 死亡保険金と入院給付金が同時に振り込まれていないか、支払明細書で確認したか。

- 入院給付金を「未収入金」として相続財産に含め、申告書の財産目録に記載したか。

- 準確定申告において医療費控除を計算するときに、入院給付金などの補填金額を差し引いたか。

- 遺産分割協議書に入院給付金の金額と相続人ごとの帰属を明記したか。

- 支払明細書や通帳記録など、金額の根拠資料を保管しているか。

- 他の財産と合算して、相続税の基礎控除額(3,000万円+600万円×法定相続人)を超えていないか。

判断に迷う場合は、相続税に詳しい税理士などの専門家へ相談しましょう。

入院給付金に関するよくある質問

ここからは、入院給付金に関する「よくある質問」を紹介します。

入院給付金を受け取っても相続放棄はできますか?

入院給付金を受け取ると、相続放棄ができなくなる場合があります。

給付金を受け取る行為が、「相続財産を引き継いだ(=相続を承認した)」とみなされる可能性があるためです。

相続人が財産を一部でも取得または処分すると、法律上は相続を単純承認したと判断され、その後に放棄することは原則できません。

ただし、すべてのケースで放棄ができなくなるわけではありません。

受け取った給付金を使わずに保管し、家庭裁判所の判断を待つことで、相続放棄が認められる場合もあります。

また、契約内容によっても扱いが異なります。

入院給付金が「被相続人本人が受取人」なのか、「家族が受取人」なのかを確認しておきましょう。

相続放棄を予定している場合は、給付金を使わずに保管し、早めに弁護士や税理士などの専門家へ相談するのが安心です。

入院給付金の遅延利息は課税されますか?

保険会社の支払いが遅れた場合に、遅延利息が発生することがあります。

遅延利息は、相続財産ではなく受取人が得た利息収入とみなされ、雑所得として所得税の対象になることがあります。

少額であれば申告不要ですが、利息分が年間20万円を超える場合は、確定申告が必要になります。

複数の保険契約がある場合は、その合計額で判定するようにしましょう。

高度障害保険金の扱いはどうなりますか?

入院給付金と似ている保険金に、「高度障害保険金」があります。

高度障害保険金は、被保険者が生前に「高度障害状態になったとき」に支払われる保険金です。

所得税法上は非課税所得とされ、相続税や贈与税の対象にもなりません。

ただし、被保険者が高度障害状態のまま亡くなった後に支払われた場合など、契約内容によっては「死亡保険金」として扱われることがあります。

支払理由が「高度障害」か「死亡」かで課税区分が異なるため、支払明細書で必ず区分を確認してください。

まとめ┃入院給付金の扱いを正しく理解し、申告漏れを防ぐ

入院給付金は、受取人の設定によって課税関係がまったく異なる保険金です。

受取人が被相続人本人であれば「未収入金」として相続税の課税対象となり、受取人が配偶者や子どもなど被相続人以外であれば非課税となります。

また、死亡保険金のような非課税枠(500万円✕法定相続人の数)は適用されず、死亡保険金と同時に入金される場合は支払明細書で金額を明確に区分することが欠かせません。

さらに、入院給付金を受け取っている場合には、被相続人の準確定申告や被相続人と生計を一にする相続人の確定申告にて医療費控除の補填分を差し引く処理も必要になります。

入院給付金は金額自体が少額でも、相続全体に影響する項目です。

「誰が受取人か」「いつ支給されたか」「どの税目で扱うか」を明確にし、正確な書類をもとに手続きを行いましょう。

また、不明点がある場合は、相続税に精通した税理士に早めに相談することで、安心して申告を進めることができます。

VSG相続税理士法人では、初回の相談は無料で行っております。

相続でお困りのことがありましたら、ぜひお気軽にお問い合わせください。