この記事でわかること

- 空き家特例は老人ホームや病院で亡くなった場合にも使える?

- 「空き家」と判断される要件

- 空き家特例と小規模宅地等の特例との違い

高齢化が進むなか、病院や老人ホームで最期を迎える方が増えています。

では、こうした施設で亡くなった方の「自宅」を相続した場合、空き家特例(相続した空き家を売却する際の3,000万円特別控除)は使えるのでしょうか?

この記事では、病院や施設で亡くなったケースに空き家特例が使えるかを中心に、適用要件や注意点、小規模宅地等の特例との違いも交えてわかりやすく解説します。

目次

入院中だった場合の空き家特例

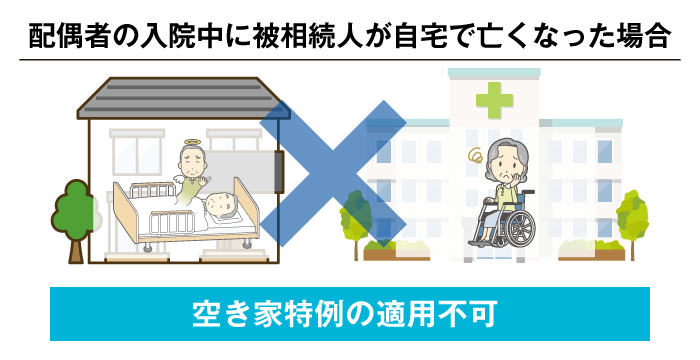

配偶者が入院していた場合

被相続人(亡くなった人)の配偶者の入院中に、自宅でひとり暮らしをしていた被相続人が亡くなった場合、その自宅は空き家には該当しません。

なぜなら、入院は一時的な治療を目的とするものであり、配偶者の生活の本拠は引き続き「自宅」にあるとみなされるためです。

ただし、配偶者がすでに亡くなっていて、被相続人がひとりで自宅に住んでいた場合は、空き家に該当します。

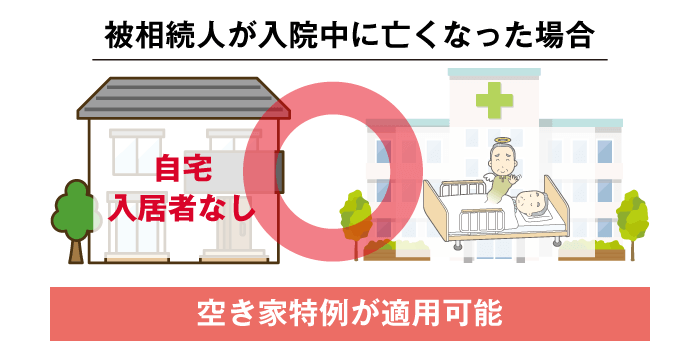

被相続人が入院していた場合

配偶者が先に亡くなっており、被相続人がひとりで自宅に住んでいた場合、最期は病院で亡くなったとしても、生活の本拠は自宅とみなされ、空き家特例の適用対象となります。

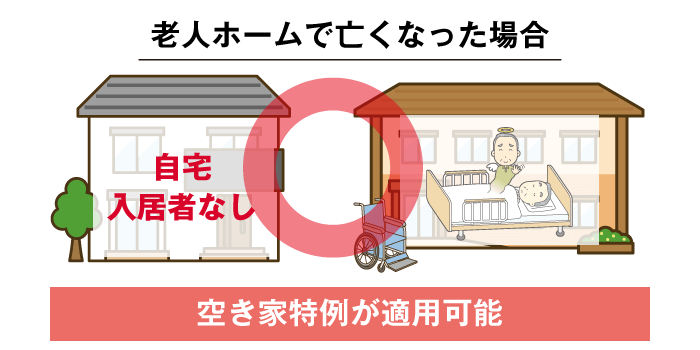

被相続人が老人ホームで亡くなった場合の空き家特例

被相続人が老人ホームに入所し、施設内で亡くなった場合でも、空き家特例の適用対象となります。

これは、「租税特別措置法第35条5項」で定められており、「特定事由により、相続開始直前において居住の用に供されていなかった場合には、居住の用に供されなくなる直前の家屋」が空き家に該当するとされています。

この「特定事由」とは、措置法施行令第23条8項に規定される老人ホーム等に入所していた場合を指します。

つまり、被相続人が施設に入所していたことで自宅が使われていなかった場合でも、老人ホーム等に入所する前に住んでいた家屋は空き家に該当することになります。

小規模宅地等の特例との共通点

同様に、小規模宅地等の特例でも、被相続人が老人ホーム等に入居し、老人ホーム等で亡くなった場合は、入居する直前に居住していた自宅が対象宅地となるとされています(措置法施行令第40条の2第2項)。

そして、「空き家特例」と「小規模宅地等の特例」で対象となる老人ホーム等の施設は、条文は違えど該当施設は共通です。

ただし、それぞれの特例で求められる要件には違いがありますので、次章で詳しく見ていきましょう。

空き家特例と小規模宅地等の特例の違い

同じ施設でも、「要介護要件」が異なる!

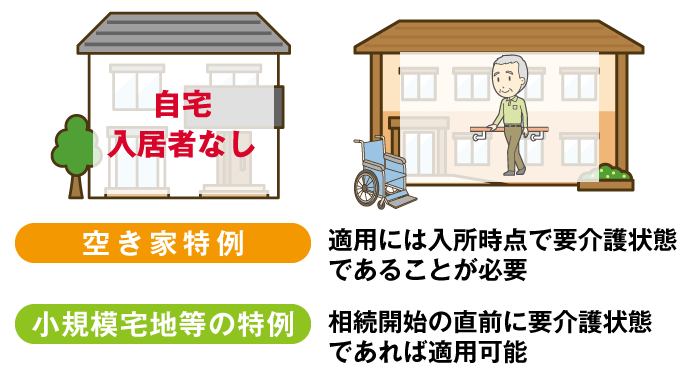

「空き家特例」と「小規模宅地等の特例」では、対象となる老人ホーム等の施設は共通ですが、要介護状態に関する要件が異なります。

小規模宅地等の特例の場合

被相続人が施設に入居していた場合でも、相続開始時点(亡くなったとき)に要介護状態であれば適用可能です。つまり、老人ホーム等に入所した時点で要介護である必要はなく、最期に要介護認定を受けていれば適用可能という扱いです。

(措置法施行規則第23条の2第2項より、被相続人は「相続開始の直前において、介護保険法施行規則第140条の62の4第2号に該当していた者」)

空き家特例の場合

一方、空き家特例ではより厳しい要件が設けられています。

具体的には、被相続人が居住の用に供さなくなる直前(=老人ホーム入所直前)に要介護状態であることが必要です。

(措置法施行規則第18条の2第3項より、被相続人は「被相続人居住用家屋が被相続人の居住の用に供されなくなる直前において、介護保険法施行規則第140条の62の4第2号に該当していた者」)

そのため、要介護認定のタイミングによっては、空き家特例は使えず、小規模宅地等の特例のみが使えるケースもあります。空き家特例のほうが、要件が厳しい点に注意しましょう。

配偶者が老人ホームに入所していた場合

小規模宅地等の特例の場合

小規模宅地等の特例では、配偶者に適用要件はなく、自宅の土地を相続することで特例を適用できます。たとえ配偶者が相続開始時に老人ホームに入居していて、実際に自宅に住んでいなかったとしても、特例の適用対象となります。

さらに、夫婦そろって老人ホームに入居していた場合であっても、被相続人が亡くなった時点で、配偶者が自宅を相続すれば、その宅地は老人ホームへの入居により居住の用に供されなくなった直前において、配偶者の「居住の用に供されていた宅地等」に該当します。

したがって、この配偶者が後に亡くなり、その自宅を相続人が取得した場合に、小規模宅地等の特例の適用対象となります。

空き家特例の場合

空き家特例において、「居住の用に供されなくなる直前の家屋」を基準に判定するのは、あくまで被相続人本人のみです。

そのため、相続開始時に配偶者が老人ホーム等に入所していた場合、その生活の本拠はすでに施設に移っているとみなされます。したがって、かつて居住していた自宅は「居住の用に供されていなかった家屋」として扱われるため、空き家に該当します。

老人ホームから病院に転院し、入院中に亡くなった場合は?

自宅でひとり暮らしをしていた被相続人が、老人ホームに入所し、その後、病状の悪化により病院へ転院して亡くなったケースでは、生存していれば治療後に再び老人ホームに戻っていたと考えられるため、相続開始時点での生活の本拠は老人ホームであったと推定されます。

したがって、老人ホームに入所する前に居住していた自宅は「居住の用に供されなくなる直前の家屋」として、空き家に該当します。

施設を解約していた場合はどうなる?

病院への入院時に、老人ホームをすでに解約していた場合は、生存していれば治療後に自宅に戻っていたと考えられるため、生活の本拠は自宅とみなされ、自宅は空き家に該当します。

空き家かどうか迷ったら専門家に相談を

相続した実家を売却する場合、親と別居しているとマイホームを売却したときの3,000万円特別控除は使えません。

しかし、空き家特例ができたことで、実家の売却による税負担を抑えることが可能になりました。ただし、「空き家」であることが大前提で、生活の本拠がどこだったのかがポイントになります。

今回のように「病院や老人ホームで亡くなった場合」や「配偶者が老人ホームに入所していた場合」など、判断が難しいケースも多くあります。

空き家特例が使えるかどうかお悩みの方は、ぜひVSG相続税理士法人の無料相談をご利用ください。