記事の要約

- 換価分割とは 不動産や株式・金など、現預金ではない相続財産を売却し、得られた現金を相続人の間で分配する遺産分割

- 「売却益に譲渡所得税が課される可能性がある」などの注意点がある

「相続財産が不動産ばかり」

「どうやって遺産を分割すればよいのだろう」

不動産などの分けにくい相続財産がある場合、財産を現金化してから分配する「換価分割」という方法が役立ちます。

相続財産を売却して現金化することで、各相続人で公平に財産を分け合うことができ、納税資金の確保にもつながります。

この記事では換価分割のメリットや注意点、他の遺産分割方法との違いや実際の手続きを分かりやすく紹介します。

目次

換価分割とは

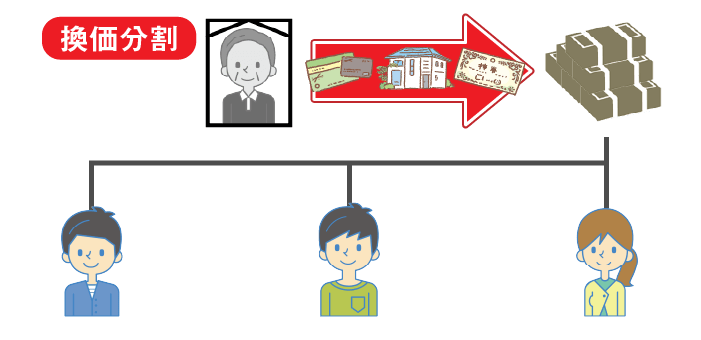

換価分割とは、不動産や株式・金など、現預金ではない相続財産を売却し、得られた現金を相続人の間で分配する遺産分割の方法です。

相続財産の中には、不動産や有価証券のように、金銭的価値は高いものの簡単には分けられない財産があります。

たとえば、相続財産に自宅が含まれている場合、その自宅は現金のように相続人全員で分け合うことできません。

しかし、自宅を売却しその売却代金を相続人同士で按分すれば、公平に相続財産を分配することができます。

換価分割が検討される場面の多くは不動産であるため、本記事では不動産のケースを中心に解説します。

不動産を換価分割する場合のメリット

現物では分割しにくい相続財産を現金化して分配する「換価分割」には、以下のメリットがあります。

- 相続税の納税資金を確保できる

- 将来的な維持管理の手間がなくなる

相続税の納税資金を確保できる

原則として、相続税は現金での一括納付が求められます。

しかし、相続財産の多くが不動産だった場合は、多額の相続税が発生する一方で納税に使える現金が少なく、相続税が払えない可能性もあります。

換価分割で相続財産を売却し現金化することで、相続財産に現預金が少ない場合でも納税資金を確保することができるのです。

将来的な維持管理の手間がなくなる

不動産を所有し続けることは、税金面だけでなく物理的な維持管理の負担を伴います。

たとえば、誰も住まなくなった家屋を相続した場合は、使用しない家にもかかわらず固定資産税の負担がかかったり、植栽や建物の維持管理に手間がかかったりすることもあります。

このような「使われない」あるいは「今後も使う予定のない」相続財産を売却することで、維持管理をする必要がなくなります。

不動産を換価分割する場合の注意点

換価分割には、「相続人間で公平に財産を分けやすい」というメリットがありますが、相続財産の売却が前提となることから、以下の注意点もあります。

- 買い手を探すのに手間や時間がかかる

- 想定していた価格で売却できない可能性がある

- 売却益に譲渡所得税が課される可能性がある

- 小規模宅地等の特例を適用できなくなる可能性がある

買い手を探すのに手間や時間がかかる

換価分割は、相続財産を売却して現金化することが前提となる分割方法です。

しかし、全ての相続財産がすぐに売却できるとは限りません。建物を建てられない無道路地(袋地)や用途が限られている農地などは、買い手が見つかりにくく売却に時間がかかることがあります。

また、不動産を売る場合は、不動産会社へ査定を依頼したり、必要な書類を準備したりする手間がかかります。売却されるまでの間も固定資産税は発生するため、時間とコストがかかる点には注意が必要です。

相続税の納付期限までに不動産が売却できなかった場合、納税資金が手に入らず相続税の支払いが困難になる可能性があります。

この場合、「延納制度の利用」や「他の相続財産の売却」など、納税資金の調達方法を検討する必要があります。

想定していた価格で売却できない可能性がある

相続財産が土地の場合、相続税評価額は土地の形状や立地条件などをもとに計算されます。

この相続税評価額はあくまでも相続税額を算出するための基準であることから、必ずしも実際の売却価格と一致するわけではありません。

そのため、相続税評価額と実際の売買価格の差が、想定よりも大きくなる場合があります。

特に、需要が少ないエリアの土地や用途制限のある土地は買い手が見つかりにくいため、実際の売却価格が相続税評価額よりも大幅に下回るケースもあります。

時間の経過によって状況が変わるリスクもある

このように、売却代金を相続税の納税資金として見込んでいたにもかかわらず、想定よりも安い価格でしか売れなかった場合は、相続税の納税資金が不足するおそれがあります。

売却益に譲渡所得税が課される可能性がある

相続財産を売却して利益(譲渡益)が出た場合は、譲渡所得税がかかります。

譲渡所得税額は、財産の「売却金額」から「取得費(購入時の価格)」と「譲渡費用(仲介手数料)」を差し引いた金額をもとに計算します。

相続財産の売却により譲渡所得が生じた場合、基本的には所得税と住民税、復興特別所得税が課税されるため、手元に残る売却代金が少なくなります。

取得費が不明なケースは、実際の取得額よりも低く見積もられるケースが多い

相続財産の中には、先祖代々引き継がれてきた土地のように、取得費が不明な財産もあるでしょう。

取得費が分からない財産を売却した場合は「概算取得費」を用いて譲渡所得税額を計算し、この概算取得費は売却金額の5%とされています。

実際の取得額よりも低く見積もられることが一般的であり、結果として課税額も増えることがほとんどです。

小規模宅地等の特例を適用できなくなる可能性がある

小規模宅地等の特例は、自宅などの被相続人が所有していた土地について、要件を満たせば土地の相続税評価額を最大80%減額できる制度です。

小規模宅地等の特例の適用要件には、被相続人の配偶者が特定居住用宅地に適用する場合を除き、「相続税の申告期限まで適用対象となる土地を所有し続ける」という条件が含まれています。

そのため、小規模宅地等の特例の適用を考慮している場合、相続税申告の完了前にその土地を売却してしまうと、特例を適用することはできません。

他の分割方法と比較した場合に換価分割がおすすめのケース

遺産分割の方法は、換価分割だけではありません。換価分割の他にも、以下の方法があります。

- 現物分割

- 代償分割

- 共有分割

相続時の状況に応じて、適切な遺産分割の方法を選択しましょう。

特に、「不動産を誰も利用する予定がない」「公平に分けたいが代償金を払う現金がない」といったケースでは、換価分割がおすすめです。

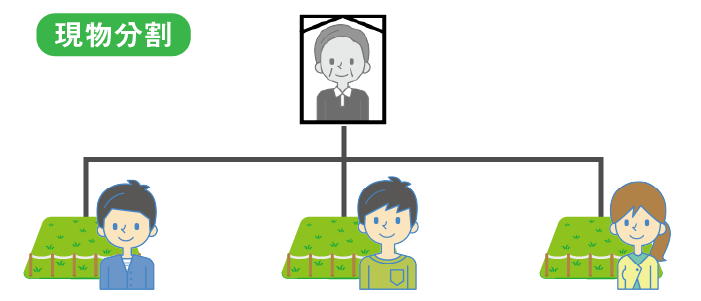

現物分割と比較した場合

現物分割とは、不動産や株式、現預金などの相続財産をそのまま各相続人に分配する遺産分割の方法です。

たとえば「長男は土地」「次男は預金」「長女は株式」など、相続財産の数量や割合、金額を具体的に定めて相続します。

遺産分割の中でも手続きがシンプルで分かりやすく、相続財産をそのまま引き継ぎたい場合に適している方法と言えます。

ただし、仮に1つの土地(一筆の土地)を現物分割した場合、「片方の土地は幅の広い道路に面している一方、もう片方の土地は車の通行が難しい道にしか面していない」など、相続した土地の価値に差が生じてしまうケースがあります。

このような場合、換価分割であれば一筆の土地を売却して得た現金を公平に分配できるため、相続財産の価値の差を調整しやすくなります。

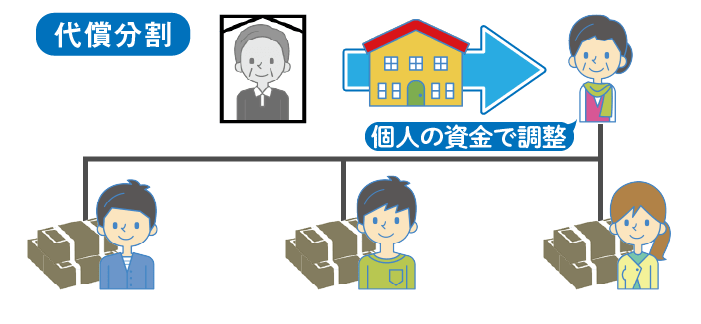

代償分割と比較した場合

代償分割とは、特定の相続人が財産を相続する代わりに、他の相続人に対し代償財産(代償金)を渡す遺産分割の方法です。

たとえば、法定相続人2人のうち、1名が自宅を相続するとします。

このとき、自宅を取得した相続人はもう1名の相続人に対して、自宅の評価額の2分の1に相当する現金を支払います。

分割の難しい相続財産がある場合に売却せず、そのまま引き継ぎたいときに使える方法です。

ただし、代償財産・代償金は、自身の財産から支払わなければなりません。たとえ被相続人が現預金を残していた場合でも、その相続財産から支払うことはできません。

また、代償分割の場合は、相続財産の価額をベースに代償金の金額が決まるため、代償金の算定について相続人間で意見が対立する可能性があります。

一方で換価分割は、相続財産を売却して得た現金を各相続人に分ける方法です。

換価分割は実際の金額に基づいて分配されるため、相続財産の評価額によるトラブルが起こりにくいと言えます。

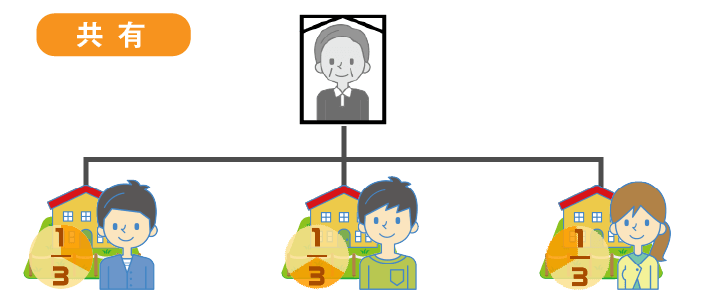

【注意】共有分割は避けた方が良い

共有分割は、「不動産のような相続財産を誰が取得するか」がまとまらないときに、暫定的な解決策として用いられることが多い方法です。

換価分割と異なり売却・現金化しないため、相続財産としての性質は変わりません。

そのため、不動産全体を売却したいときには、共有者全員の合意が必要です。足並みがそろわない場合は、売却が進まなくなります。

また、共有者の1人が亡くなり世代交代が起きると、ゆくゆくは関係の遠い親族間で財産を共有している状態になりかねず、将来的に権利関係が複雑になるおそれがあります。

不動産を換価分割する場合の流れ

不動産を換価分割する場合の手続きは、主に調査・協議・登記・売却・分配というステップで進めます。

具体的には、以下の流れに沿って行われます。

- 1. 相続財産の調査と評価

- 売却対象となる不動産の詳細(権利関係など)を確認し、市場でいくらで売れるかの目安(実勢価格)を不動産会社等に依頼して調査します。

- 2. 遺産分割協議と協議書の作成

- 換価分割の実行には、相続人全員の同意が必須です。相続人全員で遺産分割協議を行ったうえで、「不動産を売却して現金を分ける(換価分割)」ことに合意し、遺産分割協議書を作成します。

- 3. 相続登記(名義変更)

- 不動産の売買に際しては、不動産の名義を被相続人から取得した相続人へ変更する「相続登記」をする必要があります。

換価分割の場合は、「相続人全員の共有名義」または「売却手続きを行う代表者の単独名義」の形式で名義を書き換えます。 - 4. 売却方針の決定と契約

- 「最低売却価格」「いつまでに売るか」「どの仲介業者に依頼するか」などを相続人間で決め、買主が見つかり次第、売買契約を締結します。

- 5. 売却代金の受領と分配

- 売却代金を受領した後、仲介手数料、測量費、解体費などの諸経費を精算し、残った現金を協議書で定めた割合に従って各相続人に分配します。

なお、不動産を売却して利益(譲渡益)が出た場合、代金を受け取った相続人それぞれが、自分の取得割合に応じて確定申告を行う必要があります。

相続登記時は「単独名義」と「共有名義」という選択肢がある

不動産は、被相続人の名義のままでは売却することができません。

不動産の売買に際しては、不動産の名義を被相続人から取得した相続人へ変更する相続登記を行います。

換価分割の場合は、「売却手続きを行う相続人(代表者または全員)」に名義を書き換える必要があり、方法は以下の2つです。

- 代表者を選出し単独名義にする場合

- 相続人全員の共有名義にする場合

代表者を選出し単独名義にする場合

単独登記の場合は、相続人の中から1人を代表者として選び、便宜上はその代表者の名義で登記の手続きを進めます。

売買契約書などの署名押印は代表相続人のみが行えばよく、他の相続人の立ち会いは不要です。

そのため、相続財産の売却手続きをスムーズに進めることができます。

単独名義にする場合は「贈与」とみなされないよう注意する必要がある

代表者1人の単独名義で相続登記を行い、売却後に他の相続人に現金を分配する場合、税務署から「代表者から他の相続人への贈与」とみなされる可能性があります。

そのため、遺産分割協議書に「換価分割を目的として便宜上、代表者名義にする」旨と、「売却代金の生産方法(分配割合など)」を記載します。

相続人全員の共有名義にする場合

共有名義にする場合は、売却対象の不動産を相続人全員の名義で登記します。そのため代表者を選出する手間がかかりません。

ただし、売買契約書の取り交わしについては相続人全員の署名捺印が必要であり、時間と手間がかかります。

また、売買契約の際も、原則として相続人全員の立ち会いが必要となるため、互いの都合を合わせるのが大変という面もあります。

遺産分割協議書の書き方

被相続人が残した不動産の名義変更や預金の解約、相続税の申告等においては、遺産分割協議書が必要になります。

法令で定められた形式は特段ありませんが、不動産の登記や金融機関での手続きでは、法定相続人全員の実印での押印が求められます。

実務上のことを鑑みると、遺産分割協議書は法定相続人全員の署名と実印を押印して作成し、印鑑証明書も併せて用意しましょう。

また、相続財産を単独名義にするか共有名義にするかによって、遺産分割協議書の書き方も異なります。

換価分割における各登記方法のメリット・デメリットを踏まえた上で、遺産分割協議書を作成し、適切に手続きを進めましょう。

単独名義にする場合

単独登記する相続財産がある場合、遺産分割協議書には下記のように記載します。

記載内容の例

- 甲不動産は、換価分割を目的として、Aが取得する。

- Aは、上記1で取得した不動産を売却し、売却代金から仲介手数料、登記費用等、売却にかかる全ての費用を控除した残金をA、B、Cが各3分の1の割合で取得する。

記載時のポイント

不動産の売却から現金の分配までの一連の流れが「相続における遺産分割」だと明らかに分かるように記載しましょう。

また、贈与税の課税対象と判断されないように「換価分割を目的とした単独登記」だということが分かるように記載しておきましょう。

相続人全員の共有名義にする場合

共同名義にする相続財産がある場合、遺産分割協議書には下記のように記載します。

記載内容の例

記載時のポイント

共同登記における遺産分割協議書には共同相続人全員の氏名と、各共同相続人の持分割合を正確に記載する必要があります。

共同登記の場合も、売却後の現金配分までの流れが「相続における遺産分割」だと分かるような記載内容にしましょう。

不動産の換価分割時は「譲渡所得税の負担を軽減できる特例の適用」も重要

不動産を売却すると譲渡所得税がかかることがありますが、それぞれの特例の適用要件に該当していれば、税負担を大きく軽減できます。

- 居住用財産の3,000万円特別控除(マイホーム特例)

- 空き家特例 (※相続税の取得費加算の特例と併用不可)

- 相続税の取得費加算の特例 (※空き家特例と併用不可)

ここからは、不動産の換価分割時に適用できる「所得税負担を軽減できる特例」について、注意点とともに解説していきます。

居住用財産を売ったときの3,000万円特別控除(マイホーム特例)

居住用財産の3,000万円特別控除(マイホーム特例)は、自身が住んでいる自宅不動産を売却した場合に、譲渡所得から最高3,000万円を控除できる制度です。

被相続人の居住用不動産を相続した場合でも、「被相続人と同居している相続人が、被相続人が亡くなったあとも引き続き居住している」ケースに限り、売却時にこの特例を利用することができます。

そのため、相続人が複数の場合、「その家に住んでいる相続人」と「住んでいない相続人」との間で、特例の適用可否が分かれます。

空き家特例 (※取得費加算の特例と併用不可)

相続した被相続人の居住用家屋(または取り壊した後の土地)を売却した際、一定の要件を満たしていれば、譲渡所得から最高3,000万円を控除できます。

空き家特例を適用する場合、各相続人が自身の持ち分割合に応じて申告をすることから、相続人ごとに特別控除を適用できます。

ただし、特例の適用を受ける相続人が3人以上の場合は、1人あたりの控除額の上限は2,000万円となります。

相続税の取得費加算の特例 (※空き家特例と併用不可)

相続税の取得費加算の特例は、譲渡所得を計算する際に「支払った相続税のうちの一定金額を資産の取得費(経費)に加算できる」というものです。

相続(遺贈)によって取得した財産の相続税を負担した人を対象に、相続税の申告期限から3年以内に売却することで、支払った相続税額の一部を譲渡資産の取得費(経費)に上乗せして譲渡所得を低く抑えられます。

取得費が増えることで課税対象となる利益が圧縮され、結果として所得税や住民税を抑えられるのです。

換価分割に関する疑問は相続専門の税理士へご相談を

換価分割は、分配の難しい相続財産を公平に分けることのできる遺産分割の方法です。

しかし、相続財産を手放さなければならない点や、なかなか売却が進まない場合もある点には注意が必要です。

また相続財産を単独登記にするか、共有登記にするかで、手続きが異なります。

単独登記にする場合は、売却などの一連の手続きを行う代表者を選ぶ必要があります。

共同登記にする場合は、売買契約や決済などで共同相続人全員の都合を合わせる手間が生じます。

遺産の分割方法や登記方法で迷った場合は、ご家族の状況にぴったりの方法を一緒に考えてもらえる、相続専門の税理士に相談してみてはいかがでしょうか。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。