土地は税金の塊ともいわれ、所有しているだけで固定資産税などが発生し、相続の際にも相続税の課税対象になってしまいます。

また、近年では継ぎ手のいない不動産も増えており、所有者が亡くなった後、そのまま放置されてしまう土地や家屋も問題になっています。

不要な土地については、相続前であれば納税資金用に売却し、相続後であれば売却益をマイホーム資金や生活費に充てるなど、処分を検討してもよいでしょう。

しかし土地を売却すると譲渡所得税もかかり、売り方次第では手取り金額も大幅に変わってきます。

なるべく税金を低く抑え、手取りを増やすためには、特例や控除を上手に活用し、仲介業者の選定も重要になってきます。

今回は土地を売る際に使える税金の特例や、手取りを増やせる方法を紹介しますので、土地売却を検討しておられる方はぜひ参考にしてください。

目次

土地の売却には、以下のような11種類の特例を適用することができます。

売却時の条件などによって以下の特例や控除を利用できるため、納税額がゼロ円になることもあり得ます。

| 条件 | 活用できる特例や控除 |

|---|---|

| 1 居住用の建物を解体して売却 | 3,000万円の特別控除 > 居住用財産の3000万円控除の特例とは?相続空き家の控除との違いも解説 |

| 2 解体した建物や土地の所有期間が10年超 | 軽減税率の適用 > 10年超所有軽減税率の特例とは?居住用財産の3000万円控除とも併用可能 |

| 3 自宅の買い換え | 特定の居住用財産の買い換え特例 > 特定の居住用財産の買い換え特例をわかりやすく解説【3000万控除とどちらがお得?】 |

| 4 相続した実家などを売却 | 3,000万円特別控除 > 相続空き家の譲渡所得3000万円特別控除とは?併用可能な特例も紹介 |

| 5 住宅ローンに残債があり、売却によって譲渡損失が出た場合 | 譲渡損失の損益通算および繰越控除の特例 > マイホーム売却で損したときに使える譲渡損失控除の特例とは?計算例や適用要件まとめ |

| 6 自宅の買い換えで譲渡損失が出た場合 | 譲渡損失の損益通算および繰越控除の特例 > マイホームの買い換えで損したときに使える譲渡損失の損益通算及び繰越控除の特例とは? |

| 7 平成21年、22年に取得した土地を5年以上保有して売却 | 1,000万円控除 > 平成21年・22年に取得した土地等の売却時に受けられる1000万円の控除について |

| 8 公共事業用に売却 | 5,000万円の特別控除 > 公共事業のため土地建物を譲渡したら5000万円の控除が受けられる特例について |

| 9 特定土地区画整理事業用に売却 | 2,000万円の特別控除 > 2000万円の特別控除?区画整理で土地売却時に受けられる特例とは |

| 10 特定住宅地造成事業用に売却 | 1,500万円の特別控除 > 【特定住宅地造成事業のための土地売却】最大1500万円の特別控除を詳しく解説 |

| 11 農地保有の合理化として売却 | 800万円の特別控除 > 農地売却時に使える800万円の特別控除とは?1500万・5000万までの控除の特例もあるの? |

では各特例や控除の具体的条件などを詳しく解説します。

一定の条件を満たしている場合は、自宅の土地を売却した際の税金が大幅に安くなります。

特に居住年数や土地の状態が重要になるため、条件にマッチすれば有利な売却が可能です。

自宅を売却する場合、一定の条件を満たせば譲渡所得から3,000万円を控除できます。

所有期間が短くても利用できる控除であり、以下のように計算します。

居住用財産の3,000万円特別控除の計算

控除がなければ33%の税率が適用されるので、かなり大きな節税になります。

3,000万円の特別控除を利用するためには、以下の条件を満たしている必要があります。

なお、控除の利用だけを目的とした入居や別荘には適用されず、確定申告も必要となります。

他にも細かな条件があるため、詳細は国税庁ウェブサイトで確認してください。

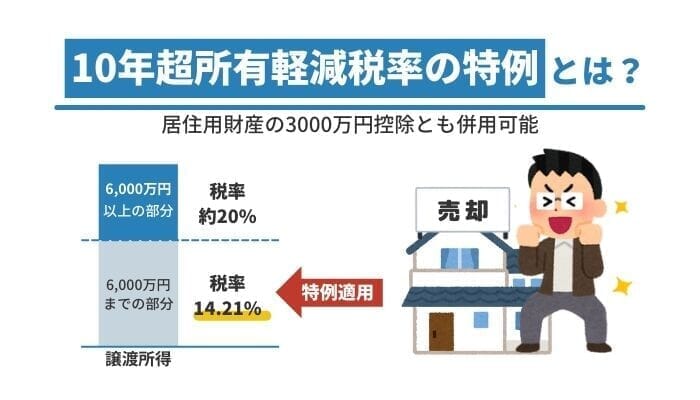

所有期間が10年を超える自宅の場合、譲渡所得税の税率が優遇されます。

まず、通常の税率について短期所得と長期所得の2種類を確認してみましょう。

| 所得税 | 復興特別所得税 | 住民税 | 合計税率 | |

|---|---|---|---|---|

| 短期譲渡所得 (所有期間5年以下) | 30% | 0.63% | 9% | 39.63% |

| 長期譲渡所得 (所有期間5年超) | 15% | 0.315% | 5% | 20.315% |

所有期間が10年を超え、一定条件を満たしていると以下の軽減税率が適用されます。

| 所得税 | 復興特別所得税 | 住民税 | 合計税率 | |

|---|---|---|---|---|

| 6,000万円以下の部分 | 10% | 0.21% | 4% | 14.21% |

| 6,000万円超の部分 | 15% | 0.315% | 5% | 20.315% |

6,000万円以下の部分は税率が半分以下になるため、条件が合致すれば大幅な節税になります。

では次に、特例が使える条件をみてみましょう。

軽減税率が適用される条件は以下のようになっています。

この特例は先に解説した居住用財産の3,000万円特別控除と併せて利用できます。

さらに細かな条件は国税庁ウェブサイトで確認してください。

令和3年12月31日までに自宅を買い替えた場合、それまで住んでいた自宅の売却益を将来に繰延べできる特例です。

仮に2,000万円で購入した自宅を4,000万円で売却した場合、差額の2,000万円が売却益になりますが、次に購入した自宅を売るまでは売却益の課税を先送りできます。

税率が低くなるわけではありませんが、納税時期をずらしたい、所得を低くしておきたいといった場合に活用できます。

以下の条件を満たせば買い替え特例を利用できます。

この特例は、ここまでに解説した他の特例等と併用不可のため、まず3,000万円の特別控除が使えるかどうかを確認するとよいでしょう。

親や祖父母から受け継いだ家が空き家になるケースもありますが、一定条件を満たせば売却時に3,000万円の特別控除を受けられます。

正式には「被相続人の居住用財産に係る譲渡所得の特別控除の特例」といい、以下のように計算します。

すでに持ち家がある場合や、相続した土地・家屋が遠隔地など、所有するメリットが少なければ活用したい特例です。

なお、特例を利用するためには次の条件を満たす必要があります。

3,000万円の特例控除は以下の条件を満たしていると使えますが、確定申告は必要なので忘れないようにしてください。

さらに詳しい条件などは国税庁ウェブサイトに掲載されています。

参考:被相続人の居住用財産(空き家)を売ったときの特例(国税庁)

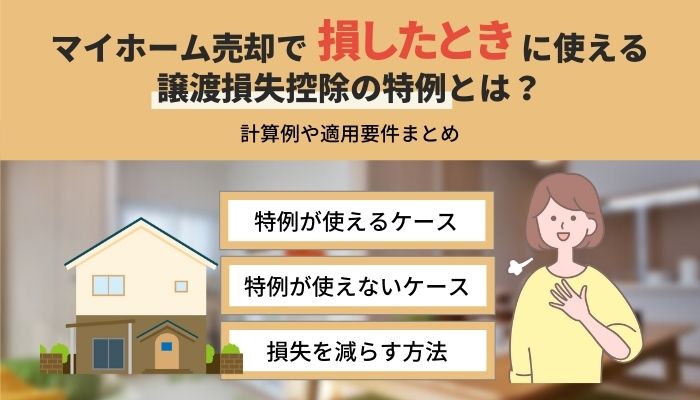

状況やタイミングによって土地の売却には損失が出ることもありますが、一定条件に合致する場合は税金の控除や特例を受けられます。

控除・特例には次の2種類があり、いずれもマイホームの売却や買い替え時に使えます。

住宅ローンの残債がある自宅を令和3年12月31日までに売却し、ローン残高を下回る売却額により譲渡損失が出た場合、その年の他の所得から損益通算できます。

以下のようなケースの場合、損益通算により所得税はかからず、源泉徴収からの還付も受けられます。

2,800万円の譲渡損失は、譲渡した年とその後3年間に渡って繰り越せるので、給与所得が700万円であれば4年間は所得税をゼロ円(700万円×4年)にできます。

特定のマイホームの譲渡損失の損益通算及び繰越控除について、特例を受けるためには以下の条件が必要です。

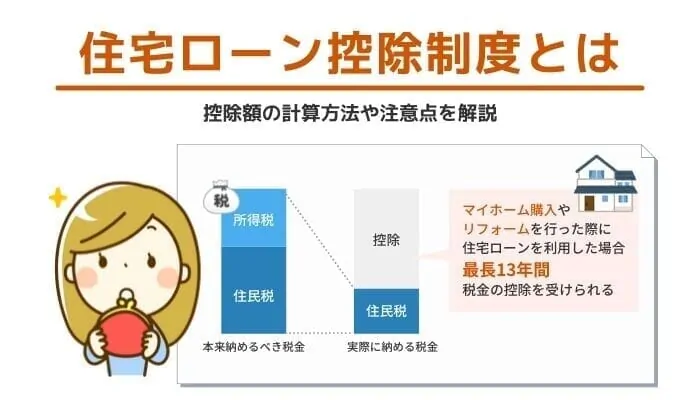

この特例は住宅ローン控除と併用はできますが、居住用財産の3000万円特別控除などの特例とは併用できない場合があるので注意してください。

参考:特定のマイホームの譲渡損失の損益通算及び繰越控除の特例(国税庁)

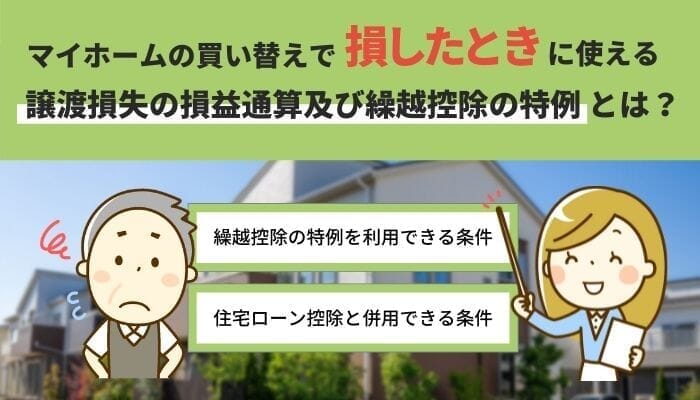

新たな自宅への買い替えで譲渡損失が出た場合、損失をその年の他の所得から損益通算できる制度です。

先ほどと同じ条件のケースでは損益通算により所得税はかからず、源泉徴収からの還付も受けられます。

2,800万円の譲渡損失は、譲渡した年とその後3年間に渡って繰り越せるので、給与所得が700万円であれば4年間は所得税をゼロ円(700万円×4年)にできます。

譲渡損失による損益通算や繰越控除の特例は、以下の条件を満たすと使えます。

現在の自宅の敷地面積が500㎡超の場合など、特例の適用除外となる条件もあるため、詳しくは国税庁ウェブサイトで確認してください。

参考:マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例(国税庁)

マイホームの売却以外にも使える特例や控除は5種類あり、条件が合えば売却時(譲渡時)の所得金額を大幅に減額できます。

今後の処分を検討する際には必ずチェックしておいてください。

土地の取得タイミングが限定されているため、一般的に知られる特例ではありませんが、当時のリーマンショックによる不動産取引の鈍化防止策となっています。

不動産売買が活性化するよう、平成21年~22年に購入した土地は5年以上保有して売却すると1,000万円の所得控除を受けられるという措置です。

土地の購入時期が限定されていることから、忘れやすい特例の1つなので注意しましょう。

特例を受けるためには確定申告が必要であり、平成21年~22年の取得を証明する資料も必要になるので、登記事項証明書や売買契約書も忘れないようにしましょう。

参考:平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除(国税庁)

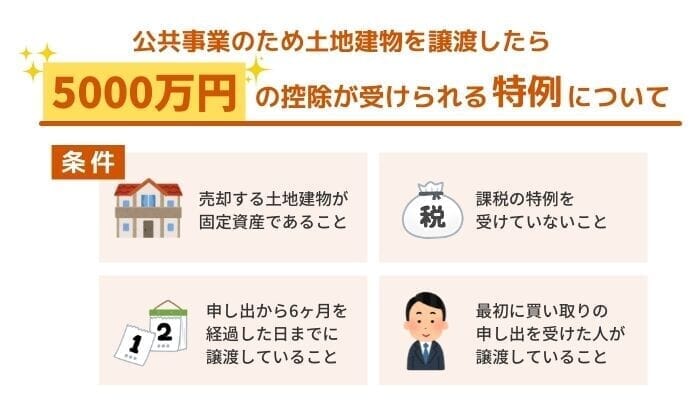

土地や建物を公共事業などのために売却した場合、以下の条件を満たせば5,000万円の特別控除の特例が使えます。

なお、同じ公共事業で2年以上にまたがって資産を売る場合、特例の適用は最初の年だけになります。

国土交通省による市街地のまちづくり活性事業用に、個人の所有地を売却した場合は、譲渡所得から2,000万円を控除できます。

なお、他の特例や控除と同様に確定申告は必要であり、2年にまたがる譲渡の場合は最初の年しか適用されません。

土地収用法になどに基づく特例であり、土地を売った際の譲渡所得から1,500万円を控除できる制度です。

売却先(買い手)が地方公共団体や地方住宅供給公社、航空会社などの場合や、住宅地造成のための土地買い取りの際に利用できます。

個人の所有地を農地保有の合理化などのために売却した場合、800万円の所得控除が適用される特例です。

特例が適用される条件は多岐にわたりますが、主な条件としては以下の項目が挙げられます。

耕作放棄地になる農地などがあれば、地域の農業委員会に相談してみるとよいでしょう。

11種類の特例や控除を解説しましたが、実際に土地を売る際は条件に合致しているか入念なチェックが必要です。

また特例や控除は自動適用されないため、次に解説するとおり確定申告にも注意しておきましょう。

どの特例や控除も勝手に適用されるわけではないので、土地を売却した翌年には必ず確定申告をしてください。

確定申告の時期は2月16日~3月15日ですが、申告書に添付する書類も必要になるため、できるだけ早めに準備するとよいでしょう。

土地の取得や売却に関する書類は失くさないよう、大事に保管しておいてください。

確定申告に不慣れな人は戸惑うことも多いため、申告書の記載などに漏れがないよう、国税庁が公開しているチェックシートを活用してもよいでしょう。

土地を売った際の所得控除や特例には、次のように併用できるものとできないものがあります。

【併用可能な特例および控除】

上記の2つは併用可能ですが、以下の特例や控除は単独でしか使えません。

【併用できない特例および控除】

併用可能な特例であっても、前年や前々年に使っているためその年は使えないというケースもあります。

土地の取得日など、適用条件には入念なチェックが必要です。

理想的な土地売却には減税措置の活用が重要であり、手取りを増やすためには費用の節約も必要です。

手取りを増やすコツについては、次に解説する手法を参考にしてください。

基本中の基本ともいえますが、手入れが行き届いていない不動産は査定額も低くなり、買い手にとっても魅力を感じない物件になります。

雑草が伸び放題にならないよう管理し、不用品の放置やゴミなどの投棄にも注意しておきましょう。

不動産の売値は査定する業者によって大きく変わるため、全国展開の業者や地場の不動産会社など、複数の業者へ依頼してください。

業者ごとの査定額に差がある場合は、根拠を聞いておくとよいでしょう。

媒介契約の締結を優先して高額査定を出し、その後「買い手が付かない」などの理由で値下げ交渉が始まるケースも少なくはありません。

所有地と同一または近隣エリアでの販売実績や、買い手へアピールする手法なども聞いておくとよいでしょう。

土地などの売却は不動産会社が仲介するケースがほとんどであり、媒介契約を結んだ後に広告活動が行われます。

媒介契約には一般媒介契約と専任媒介契約があり、不動産会社が注力しやすいのは専任媒介契約ですが、どちらが高く売れるかは物件の条件にもよります。

土地の立地条件がよい場合は一般媒介契約で問題ありませんが、不利な条件の場合は専任または専属専任媒介契約がよいケースもあります。

売却額も重要ですが、どちらの契約が早く売れるかも検討しておくべきでしょう。

土地所有者の人脈などから買い手が見つかった場合、その後に不動産会社へ仲介を頼むと費用は安くなります。

すでに買い手がいる場合は公告費用が不要になるため、契約書の作成など事務的なコストだけが不動産会社への支払いになります。

土地を売る際は仲介手数料や抵当権抹消費用、印紙税や解体費用など様々な諸経費が必要になります。

一般的には売却価格の4~6%、マンションの場合は3.5%程度といわれますが、業者によって差が生じるため、事前にシミュレーションしておくとよいでしょう。

ネット上には土地売却などのシミュレーションサイトが多数あるので、数社を比較しておくのもおすすめです。

不動産関係には専門用語も多く、売却時に使える特例や控除も少々わかりにくい条件になっています。

高額な資金が動くため失敗のないよう売却したいところですが、初めての方には不動産会社を選ぶ基準がなく、確定申告にも不慣れです。

まずは友人・知人やネット上の口コミなどを参考に、実績の多い不動産会社を探してみましょう。

地場の業者が有利な場合もあるので、事業規模には捉われずに探してみることをおすすめします。

また税金関係は税理士がもっとも頼れる存在であり、特例などの適用条件を的確に判断し、確定申告のアドバイスも受けられます。