土地売却による利益は譲渡所得税の課税対象になりますが、何年土地を所有しているかによって税率は大きく変わります。

短期保有とされる5年以下の所有期間では40%近い税率となり、5年以上の長期所有でも20%以上の税率になるため、「売れてよかった」と喜んでばかりもいられません。

ただし、特定期間に購入した場合は特例の対象になり、5年以上保有していると譲渡所得から1,000万円を控除できます。

特定の期間とは平成21年から22年までで、この2年間に購入した土地が特例の対象になっています。

購入時期が限定されているため、「なぜこの時期に買った土地だけ?」と疑問に感じる方もおられるかもしれませんが、実は当時の経済情勢と密接な関係にあります。

今回は、平成21年から22年の間に購入した土地について、売却時に利用できる1,000万円の所得控除や適用条件など、制度の概要をわかりやすく解説します。

目次

期間限定の特例ですが、平成21年~22年の間に土地を購入し、5年以上保有して売った場合は譲渡益から1,000万円を控除できます。

土地の購入時期が限られているため、広く知られる特例ではありませんが、併用可能な特例もあるため、条件次第でかなりお得に土地売却できます。

期間限定の理由には、2008年(平成20年)9月に起きたリーマンショックが関係しています。

当時は株価が暴落し景気も悪化しましたが、地価はそれほど影響を受けませんでした。

しかし、先行きの不安などから不動産取引は縮小したため、景気対策として導入されたのが1,000万円の特別控除です。

リーマンショックの翌年、つまり平成21年から22年の間に土地を買い、5年以上保有して売却すると適用できる特例になっています。

ではさっそく適用条件などをみていきましょう。

以下の条件を満たせば、1,000万円の特別控除が適用されます。

なお、確定申告する際には以下の添付書類も必要です。

平成21年~22年に取得した土地については、法人の場合も譲渡益に特例が適用されます。

以下の条件を満たしていれば特別控除額は損金へ参入できるので、土地の購入時期などを確認しておくとよいでしょう。

なお、不動産会社が事業用に保有する土地、つまり固定資産ではなく棚卸資産の場合は特例の対象にならないので注意してください。

土地を売却した際に受けられる所得控除にはいくつか種類があり、1,000万円の控除と併用できるもの、併用不可のものに分かれます。

また、併用不可でも別々の特例として使えるケースがあるため、同一年に土地を売る場合は、次に解説する特例を使っているかどうか確認してください。

公共事業などによる土地の強制買取りを「土地収用」といい、買取りの際には事業の施行者から補償金が支払われます。

補償金を使って収用された年の12月31日までに新たな土地建物を購入した場合、5,000万円の特別控除、または譲渡がなかったものとして課税を繰り延べできます。

すでにこの特例を使っていた場合は、1,000万円の特別控除は使えないので注意してください。

「特定の居住用財産の買替え特例」とは、令和3年12月31日までに自宅を買い替えた場合、以前に住んでいた自宅の譲渡益を将来に繰延べできる制度で、以下の条件を満たすと利用できます。

マイホームを売却した場合、以下の条件に合致すれば、譲渡所得から3,000万円を控除できます。

マイホームの購入時期が平成21年~22年であれば、売却時には4,000万円(1,000万円+3000万円)の控除が使えそうですが、残念ながら併用はできません。

ただし、1,000万円の特別控除には土地の用途制限がないため、事業用の土地などを売却する場合は、マイホーム売却時の3,000万円控除と別々に利用できます。

併用ではなく、あくまでも別物なので注意してください。

制度の創設や特例の対象期間など、他の特例に比べてかなり限定されているため、平成21年~22年に取得した土地を売る場合の特例には様々な疑問が生じます。

よくある質問をまとめましたので、特例を使えるかどうかの判断材料にしてください。

貸家や賃貸マンションなどに使っていた土地でも、売却した際には1,000万円の特別控除が使えます。

土地の用途に制限はないため、空き地や駐車場、投資用マンションや別荘なども1,000万円の特別控除の対象になります。

マンションの場合は敷地権の部分が1,000万円控除の対象になります。

共有名義の土地売却については、各共有者が譲渡益から1,000万円を控除できます。

共有者それぞれの持ち分に応じた按分はしないので注意してください。

マイホームと事業用の土地がある場合、売却の際にはそれぞれ別の特例が使えます。

マイホームの場合、一定条件に合致すれば3,000万円の特別控除が適用され、平成22年購入の事業用の土地には1,000万円の特別控除が適用されます。

それぞれ用途の違う土地に、制度の異なる特例が使えるということです。

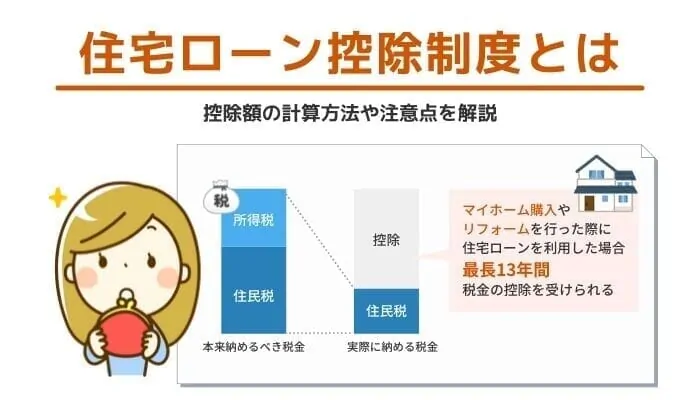

例えば自宅のマンションを売却して一戸建てに買い換えた場合、マンションの譲渡益に3,000万円の特別控除を使っていれば住宅ローン控除の併用はできません。

しかし、平成21年~22年に取得したマンションであれば、5年以上所有した後の売却には1,000万円の特別控除が使え、住宅ローン控除も併用できます。

ちなみに住宅ローン控除とは、10年以上の住宅ローンで新築や増改築、一定条件を満たす中古住宅を購入した場合に受けられる所得税の控除です。

正式名称は「住宅借入金等特別控除」といい、増改築の場合は「特定増改築等住宅借入金等特別控除」といいます。

平成21年に複数の土地を購入し、それぞれ違う年に売却した場合でも、各年の売却ごとに1,000万円の特別控除が使えます。

自宅を売った場合は3,000万円の特別控除が使えるため、1,000万円の特別控除は事業用などの土地に限定された特例といえます。

また、土地売買の市場が冷え込んだ時期の制度でもあるため、特例の内容を理解している人も限られているでしょう。

条件はそれほど複雑ではありませんが、特例の開始からすでに10年以上経過しており、当時の購入者が忘れていたり、死亡しているケースも考えられます。

売却によってメリットが生まれる特例のため、特に手を加えないまま保有している土地があれば、登記簿や売買契約書を確認してみてください。

もし平成21年や平成22年に購入した土地であり、将来の売却を予定していたのであれば、まず特例が使えるかどうか適用条件を確認してみましょう。

自分で判断できない場合は税理士への相談がおすすめです。