目次

固定資産税とは、土地、家屋および土地・家屋以外の事業の用に供する資産(固定資産)を対象として、毎年1月1日の時点でこれらの固定資産を所有している者に対して、その固定資産の価額を基に算定された税額を課税する制度です。

固定資産税は市区町村が課税する税金(地方税)であって、国が課す税金(国税)ではありません。

東京23区の場合、固定資産税の納税通知書は6月上旬に発送されます。

納期限は2019年の場合、第1期7月1日、第2期が9月30日、第3期が12月27日、第4期が3月2日となっています。

もちろん、4回に分けるのではなく、全額を1回で納めることも可能で、これを全納といいます。

中古住宅を購入した場合でも、固定資産税は発生します。

固定資産税が発生する前に、その金額をいくらか知っておくことができれば、納税資金の準備ができますし、物件購入の際の検討材料の1つとすることもできます。

そこで、中古住宅の固定資産税の目安となる金額を調べる方法について解説します。

すでに中古住宅を購入し住んでいる人の場合は、毎年市町村から送られてくる固定資産税の課税明細書から計算することができます。

固定資産税課税明細書には、土地や建物の固定資産税評価額が明記されています。

そして、その固定資産税評価額から課税標準額が計算され、課税明細書に明記されています。

固定資産税の課税標準額が分かれば、その金額に税率を乗じて、固定資産税の目安となる金額を求めることができます。

これから中古住宅を購入しようとしている方は、自身で土地や建物の正確な固定資産税評価額を知ることはできません。

そこで、購入を希望している物件の固定資産税評価額や実際の固定資産税額を、仲介する不動産業者に確認してみましょう。

不動産業者から現在のオーナーなどに確認し、その税額を知ることができる場合があります。

固定資産税の額は、対象となる不動産の課税標準額に税率1.4%を乗じた額となります。

固定資産税の計算式

固定資産税額=課税標準額×1.4%

事例

土地の固定資産評価額が1800万円の場合の固定資産税は、以下のようになります。

ここでいう課税標準額とは、原則は当該不動産の固定資産税評価額です。

ただし、住宅用地や新築住宅の建物に関しては軽減特例がありますので、後ほど説明します。

固定資産税を求めるときに必要な固定資産評価額は、公示価額の70%程度といわれています。

固定資産評価額は、各市区町村にある固定資産課税台帳で確認することができ、固定資産税評価証明書を発行してもらうことも可能です。

固定資産税評価額は3年ごとに見直しがされ、次回の見直しは令和3年度となっています。

土地の評価額は、総務大臣が定めた固定資産評価基準に基づいて、街路に沿接する標準的な土地を選定したうえでその路線価を付設し、各地計算法によって評価額を算出します。

| 区分 | 特例措置 |

|---|---|

| 200平方メートルまでの小規模住宅用地 | 固定資産評価額×1/6 |

| 200平方メートルを超える一般住宅用地 | 固定資産評価額×1/3 |

土地が住宅用地の場合には、固定資産税を計算する際の「課税標準額」について優遇措置がとられています。

土地の面積が200㎡以下の部分(小規模住宅用地)については、評価額に1/6を乗じた額が課税標準額とされます。

土地の面積が200㎡を超える部分(一般住宅用地)については、評価額に1/3を乗じた額が課税標準額とされます。

土地については、物件が新築物件であろうと、中古物件であろうと、固定資産税の計算については変わりありません。

事例住宅の土地の面積が60㎡、固定資産税評価額1,500万円の場合

200㎡までの小規模住宅用地として1/6が適用されるため、固定資産税は次のように計算します。

中古住宅の建物部分についても、固定資産税評価額を計算し、その金額を基に固定資産税額を求めます。

基本的に、建物の固定資産税評価額は、その建物を建築するのにかかる建築費などの定められた金額を基準とします。

ただ、中古住宅の場合、建築年数の経過とともにその建物自体の価値が減少していると考えられるため、経過年数に応じた減価率(経年減価補正率)を使って、評価額がより少なくなるような調整を行います。

また、建物を管理するのに必要な一般管理費等の負担額も考慮に入れ、中古住宅の建物部分の固定資産税評価額を求めます。

東京法務局管内における経年減価補正率表は以下の通りです。

| 木造建物 | 非木造建物 | ||

|---|---|---|---|

| 経過年数 | 補正率 | 経過年数 | 補正率 |

| 1 | 0.8 | 1 | 0.9579 |

| 2 | 0.75 | 2 | 0.9309 |

| 3 | 0.7 | 3 | 0.9038 |

| 4 | 0.67 | 4 | 0.8803 |

| 5 | 0.64 | 5 | 0.8569 |

| 6 | 0.62 | 6 | 0.8335 |

| 7 | 0.59 | 7 | 0.81 |

| 8 | 0.56 | 8 | 0.7866 |

| 9 | 0.53 | 9 | 0.7632 |

| 10 | 0.5 | 10 | 0.7397 |

| 11 | 0.48 | 11 | 0.7163 |

| 12 | 0.45 | 12 | 0.6929 |

| 13 | 0.42 | 13 | 0.6695 |

| 14 | 0.39 | 14 | 0.646 |

| 15 | 0.37 | 15 | 0.6225 |

| 16 | 0.34 | 16 | 0.5992 |

| 17 | 0.32 | 17 | 0.5757 |

| 18 | 0.3 | 18 | 0.5523 |

| 19 | 0.28 | 19 | 0.5288 |

| 20 | 0.26 | 20 | 0.5054 |

| 21 | 0.25 | 21 | 0.482 |

| 22 | 0.24 | 22 | 0.4585 |

| 23 | 0.23 | 23 | 0.4388 |

| 24 | 0.22 | 24 | 0.4189 |

| 25 | 0.21 | 25 | 0.3992 |

| 26 | 0.21 | 26 | 0.3794 |

| 27以上 | 0.2 | 27 | 0.3596 |

| 28 | 0.3398 | ||

| 29 | 0.3228 | ||

| 30 | 0.3059 | ||

| 31 | 0.2916 | ||

| 32 | 0.2774 | ||

| 33 | 0.2631 | ||

| 34 | 0.2488 | ||

| 35 | 0.2345 | ||

| 36 | 0.2294 | ||

| 37 | 0.2243 | ||

| 38 | 0.2191 | ||

| 39 | 0.214 | ||

| 40 | 0.2089 | ||

| 41 | 0.2071 | ||

| 42 | 0.2053 | ||

| 43 | 0.2036 | ||

| 44 | 0.2018 | ||

| 45以上 | 0.2 | ||

参考:法務局ホームページ「東京法務局新築建物課税標準価格認定基準表」

住宅は賃貸物件や店舗・事務所とは違い、収益を生み出す物件ではありません。

そこで、固定資産税額が少なくなる軽減措置が適用されることがあります。

このうち住宅が建っている土地については、新築住宅であっても、中古住宅であっても軽減措置が適用されます。

200平方メートルまでの土地については課税標準額が6分の1に、200平方メートルを超える土地については、住宅の床面積の10倍までの部分について課税標準額が3分の1に減額されます。

一方、建物については新築の場合のみ、課税標準額が2分の1に減額されます。

この軽減措置は、戸建て住宅は3年間、マンションは5年間適用されます。

なお、土地についても建物についても、住宅に関する固定資産税の軽減措置の適用を受けるのに申請等は必要ありません。

それでは、実際に戸建てやマンションを購入した場合の固定資産額を計算してみましょう。

新築で購入した場合や中古物件として購入した場合について、それぞれの固定資産税額がどうなるかを解説していきます。

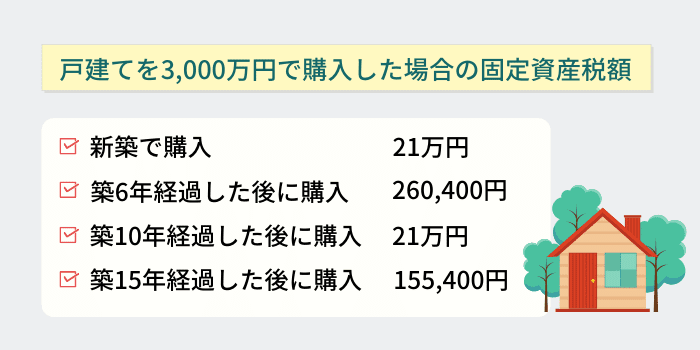

新築時における建物の固定資産税評価額が3,000万円、面積が80㎡の戸建て住宅について考えてみましょう。

なお、土地については、新築の場合も中古の場合も変わらないため、建物についてのみ考慮します。

事例戸建ての場合

①新築で購入した場合の固定資産税額

②同じ物件を築6年経過した後に購入した場合の固定資産税

となり、新築時よりも高額になってしまいます。

これは新築時の3年間(マンションの場合は5年間)の優遇措置が切れており、且つ、経年補正率も0.62に留まることによるものです。

③同じ物件を築10年経過した後に購入した場合の固定資産税

となり、新築のときと変わりありません。

減価補正率が0.5となり、新築の優遇措置である固定資産税の2分の1を減じたものと同条件になったことによるものです。

④同じ物件を築15年経過した後で取得した場合の固定資産税

ここで、減価補正率が0.5を下回ったことから、新築時における特例の減額よりも、築年数による減価補正率が低くなり、固定資産税の額が低くなりました。

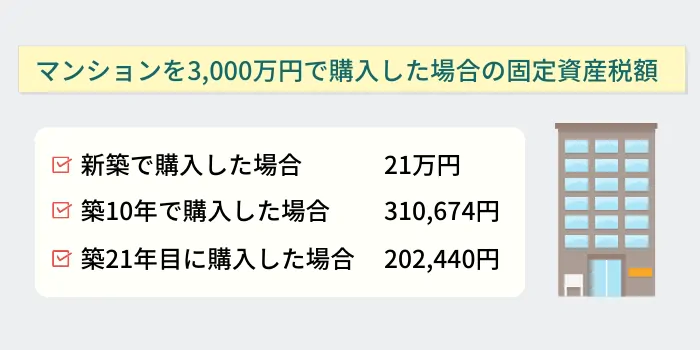

新築時における建物の固定資産税評価額が3,000万円、面積が80㎡のマンションについて考えてみましょう。

なお、ここでも土地に関しては考慮しないこととします。

事例マンションの場合

①新築で購入した場合の固定資産税

②築10年で購入した場合の固定資産税

となり、新築で取得した場合よりもはるかに高額となります。

③築21年目に購入した場合の固定資産税額

マンションの場合、減価補正率が0.5を下回るのは築21年目です。

以上、固定資産税の計算方法や新築物件における減税措置、中古物件を購入した場合における経年補正による減額措置を見てきました。

ご覧いただいた通り中古物件だからといって、必ずしも固定資産税が安くなるとは限りません。

不動産を購入する場合には、物件の価格だけでなく、登録免許税や固定資産税などの税金等についても、きちんと把握して判断したほうが賢明といえるでしょう。