目次

不動産を売却するには、多くの手続きが必要です。

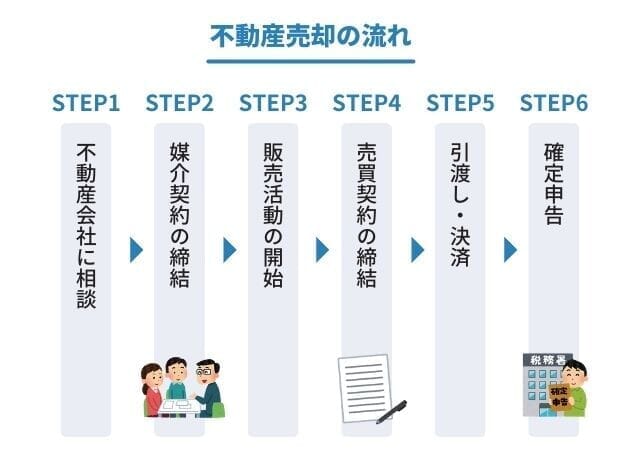

(1)不動産会社に不動産売却を相談する

まずは不動産会社に不動産売却の相談をしましょう。

不動産の概要がわかる書類を持っていけば、不動産を取り巻く状況や価格などを詳しく知ることができます。

(2)不動産会社と媒介契約を締結する

次に不動産会社と媒介契約を結びます。

媒介契約とは、不動産を売却する方法や不動産会社の報酬を決める契約のことです。

(3)不動産会社が販売活動を開始する

その後、不動産会社が売却活動を開始します。

売主として特にすることはなく、不動産会社が広告を出したり、問い合わせに対応してもらったりしながら、買主を探します。

(4)買主と売買契約を締結する

買主が決まったら、買主と売買契約を結びます。

基本的には、売主と買主が一堂に会して契約書を作成しますが、難しい場合には不動産会社を介して持ち回り契約を行う場合もあります。

(5)物件の引渡しと決済をする

その後、物件の引渡しと決済を行います。

買主は売却代金をすべて支払い、売主から買主へ物件の引渡しが行われます。

(6)確定申告をする

売却した後、売主は確定申告を行わなければなりません。

確定申告の時期は、売却した年の翌年2月16日から3月15日までの1か月間となるため、忘れないようにしましょう。

なお、詳しい売却の流れは以下の記事から確認しましょう。

相続した不動産を売却したときにかかる税金を見ていきましょう。

不動産を売却する時には、売主と買主の間で売買契約書を取り交わす必要があります。

このとき作成した売買契約書には、必ず収入印紙を貼らなければなりません。

収入印紙を購入して契約書に貼ると、国に対して印紙税を納付したこととなります。

不動産を売却に関する契約書に貼る収入印紙の額は、売却する不動産の代金により決められます。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 |

| 1億円超5億円以下 | 10万円 | 60,000円 |

| 5億円超10億円以下 | 20万円 | 16万円 |

| 10億円超50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

なお、不動産の売買に関する契約書で記載金額が10万円を超えるものについては、2024年3月31日まで軽減税率が適用されます。

譲渡所得税は、相続した不動産を売却して利益が出た場合に課される税金です。

譲渡所得税は不動産の保有期間によって税率が変わる特徴があります。

売却した年の1月1日時点の所有期間に応じて、税率は以下のとおり定められています。

課税の対象となる課税譲渡所得は、以下の計算式によって算定します。

課税譲渡所得金額の計算

課税譲渡所得金額=売却価格-取得費-譲渡費用-特別控除

この課税譲渡所得に税率をかけることで、納税額が算定されます。

課税譲渡所得の計算式について、さらに詳しくみていきます。

計算式における売却価格とは、相続不動産を第三者に売却した際の売買価格をいい、売買契約書に記載された金額と考えて差し支えありません。

| 取得費 | 相続不動産を被相続人が生前に購入したときの価格から減価償却費や仲介手数料、登記費用などを差し引いた金額。 ※減価償却費は建物についてのみ適用される |

|---|

建物の構造ごとに定められた償却率に従って計算されるものであり、売却時点で償却していた金額を差し引くことになります。

問題になることが多いのは、被相続人が不動産を購入したときの価格です。

相続開始時点で不動産の購入からかなりの月日が経過していることが通常であるため、当時の契約書などが失われていることが多いのです。

契約書などがない場合には、売却価格の5%を取得費として課税譲渡所得を計算することが可能ですが、多くの場合に本来の取得費より高額になってしまいます。

したがって、契約書が見当たらない場合でも、当時の不動産業者に確認したり、契約書でなくとも登記申請時の書類を探すなど、できるだけ取得費を自分で証明するように努めることがよいといえます。

| 譲渡費用 | 相続した不動産を第三者に売却する際に発生した費用。 例えば、不動産売却にかかる仲介手数料や、立退料や建物解体費用など。 |

|---|---|

| 特別控除 | 一定の要件を満たした場合に控除できることが法律上定められた金額。 例えば、空き家を売却した際の3,000万円の特別控除など。 |

相続関連の手続きが済んでいない場合は、相続税や登録免許税などもかかるので覚えておきましょう。

不動産を相続した場合、その不動産を利用する予定がないのであれば売却して現金化することがあります。

特に、相続税が高額であるようなケースでは、不動産を現金化することにより支払いに充てざるを得ません。

しかし、相続した不動産を売却する際にも税金がかかってきますので節税対策を考えておく必要があります。

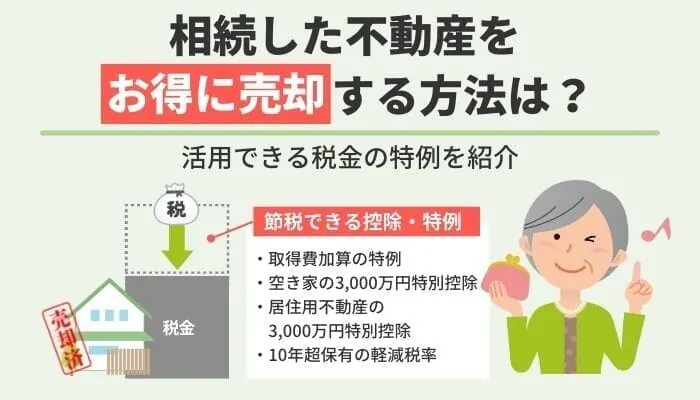

ここからは、不動産売却時の節税に活用できる特例をご紹介します。

相続した不動産を売却した場合、売却代金から取得費や必要経費を差し引いて譲渡所得を計算し、その所得金額に税率を乗じて納付する税額を求めます。

売却した不動産を相続により取得し相続時に相続税が課されている場合には、相続税額から一定の金額を取得費に加算して、所得金額を減らすことができます。

この取得費加算の特例が適用できるのは、相続開始の日の翌日から3年10か月以内に相続した不動産を売却した場合です。

たとえ多額の相続税を負担して相続した不動産を売却した場合でも、相続から5年後、10年後に売却した時には、取得費加算の特例は適用できないので、注意が必要です。

取得費加算の特例の適用要件はこちらです。

国は相続によって空き家となった不動産を売却した場合に譲渡所得から3,000万円を特別に控除することとし、譲渡所得税を減額する政策を打ち出しました。

ただし、空き家の特別控除を受けるための要件は非常に厳しいです。

例えば、親族へ売却した場合には適用が認められませんし、売却する空き家は昭和56年5月31日以前に建てられたことが必要です。

具体的な要件は複雑ですが、簡略化すると以下のとおりとなっています。

特別控除の適用を受けるためには、この要件のすべてを満たす必要があります。

上記要件に加え、特別控除の適用を受けるためには耐震基準に適合させる必要があります。

しかし、昭和56年5月31日以前に建てられた空き家は現在の耐震基準に従って建築されたものではないので当然に耐震基準には適合していません。

そうすると、空き家に耐震補強工事を行う必要がありますが、かなりの費用がかかるので現実的ではありません。

この結果、空き家の特別控除を受けるために建物を解体して土地だけを売却することになります。

不動産実務からしても、空き家が残っている土地と更地とでは更地の方が高い値段で売れやすいので更地にして売却する相続人が大多数となるでしょう。

相続した不動産が空き家ではなく居住用に使っている場合には、その不動産を売却する際にかかる譲渡所得税に関して3,000万円の特別控除を受けることができます。

居住用不動産の特別控除を受けるための要件は、以下のとおりです。

全ての要件を満たすことが必要です。

居住用不動産の3,000万円の特別控除に加えて、居住用不動産の所有期間が不動産を売却した年の1月1日時点で10年を超えていた場合、課税譲渡所得6,000万円以下の部分について税率が14.2%に軽減されます。

相続した不動産を売却する場合、税金との関係で有利なタイミングはあるのでしょうか。

また、確定申告の手続きについても解説します。

相続した不動産を第三者に売却する場合、節税のためにはタイミングも重要となります。

そこで、どのタイミングで売却を検討すべきかを説明します。

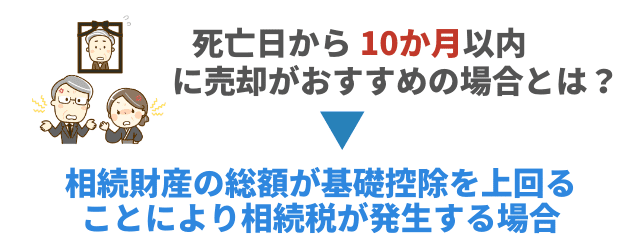

第一に検討すべきタイミングは、相続税の申告期限である相続開始日(死亡日)から10か月までの間です。

この期間内に売却すると有利になる可能性があるのは、相続財産の総額が基礎控除を上回ることにより相続税が発生する場合です。

具体的には、不動産を売却して得られる金額が、その不動産の相続税評価額より低い場合、相続税の申告期限までに現金化したうえで、その売却金額について相続税を支払うほうが、税額が低く抑えられることがあります。

ただし、税務署から脱税とみられないためにも売買に問題がないかについて税理士などの専門家に相談することをおすすめします。

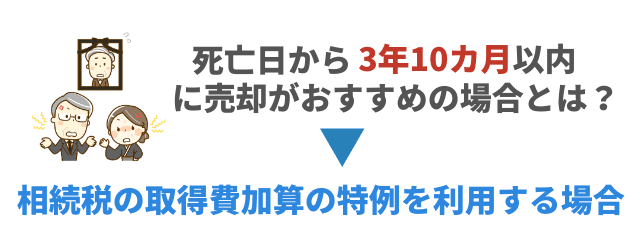

上で説明したように、相続不動産を第三者に売却する場合には相続税に加えて譲渡所得税を納付しなければなりません。

譲渡所得税の対象となる課税譲渡所得の計算においては取得費が控除されるところ、相続不動産について既に支払った相続税の一部を取得費として加算する特例(相続税の取得費加算の特例)があります。

この特例が適用されると控除される取得費が加算されるため、課税所得税の対象となる課税譲渡所得は少なくなります。

この結果、課税譲渡所得税の税額も少なくなるというわけです。

この特例が適用されるのは、相続不動産を相続開始日から3年10カ月以内に売却した場合に限られます。

したがって、相続不動産の売却を検討している場合には遅くとも3年10カ月以内に売却することをおすすめします。

不動産の売却価格は時期によって大きく変動します。

したがって、利益を増やすためには節税を考えるだけでなくできるだけ高値で売れるタイミングを計ることも必要です。

このため、売却を考え始めたら不動産会社から査定額の見積もりを取得しておくことをおすすめします。

見積もりを定期的に取得することにより、いざ売却することになったときに備えて相場観を持つことができるためです。

相続不動産を第三者に売却した場合には譲渡所得税が発生しますので、確定申告をする必要があります。

確定申告は、第三者へ不動産を売却した年の翌年の3月15日までに行います。

譲渡所得税は分離課税となるため、申告書第三表(分離課税用)や譲渡所得の内訳書も必要となります。

また、特別控除などの特例の適用を受けるためには、要件を満たしていることを証明する資料の提出を求められることがあります。

このため、書類の準備にも時間がかかりますので、相続不動産を第三者へ売却する場合にはあらかじめどのような書類が必要となるかを確認し、早めに確定申告の準備にとりかかることが大切です。

相続した不動産を保有し続けると固定資産税が増える可能性がありますので注意が必要です。

もともと、土地の上に居住用建物がある場合に土地についての固定資産税を6分の1とする特例がありました。

この特例があるが故に、相続した建物を利用する予定がない場合でも建物を解体して更地に戻すと固定資産税が6倍に跳ね上がってしまうことから、相続人は節税のため空き家を解体せずに放置し続けることになり、結果として空き家の増加が社会問題化したという経緯があります。

そこで、国は空き家対策の一環として、土地の上に居住用建物があったとしても人が実際に住んでいない場合には、土地の固定資産税を6分の1とする特例を適用しないこととしました。

したがって、空き家のまま利用する予定がない相続不動産は少なくとも固定資産税が見直される1年以内に売却するかを検討した方がよいでしょう。

相続した不動産が農地であった場合には、他の不動産のように自由に売却することができない点に注意しましょう。

農地は他の農地と水路が繋がっているなどの事情があるため、農地が自由に売買されてしまうと周辺の農地に影響を及ぼす可能性があります。

このため、農地を売却する際には農地委員会から許可を得るなどの特別の手続が必要とされています。

相続した農地の売却については、「難易度が高い農地を売却する方法!売却の条件や税金・費用についても詳しく解説」の記事で詳しく解説していますので、ご覧ください。

不動産を相続した場合に相続税が発生することはよく知られています。

しかし、これに加えて第三者に相続不動産を売却した際に譲渡所得税が別途発生することは、意外に知られていません。

不動産は価値の高い財産であるため税額は大きくなりがちです。

このため、どのような税金が発生するのかを把握しておかないと後で納付するお金が足りなくなり、大変困ることになります。

また、税額を少しでも減らすため節税策も考えておかなければなりません。

節税に関しては特に要件が複雑ですので、早めに税理士などの専門家に相談しておくとよいでしょう。